Vom Bull zum Bear: Die Beziehung der österreichischen Bevölkerung zu Aktien (Franziska Graf)

Stefania Rössl & Massimo Sordi (eds.)

Stefania Rössl & Massimo Sordi (eds.) Helen Levitt

Helen Levitt Cristina de Middel

Cristina de Middel Sebastián Bruno

Sebastián Bruno Sergio Castañeira

Sergio CastañeiraVom Bull zum Bear: Die Beziehung der österreichischen Bevölkerung zu Aktien (Franziska Graf)

11.07.2014, 19963 Zeichen

In der Zeit zwischen 1866 und 1873 etablierte sich Wien als einer der wichtigsten Börsenplätze der Welt. Industrialisierung, Verbesserungen im Transportwesen und gestiegene Investitionen führten dazu, dass die Anzahl an notierten Aktiengesellschaften innerhalb von sieben Jahren von 31 auf 374 anstieg. Die gelösten Jahreskarten erreichten 1873 mit 2941 einen Höchststand. Jeder, vom Bankier zum Dienstboten, wollte am Börsengeschehen teilhaben. Die Bevölkerung wurde von einer wahren Börseneuphorie erfasst (Schmit 2003: 71ff).

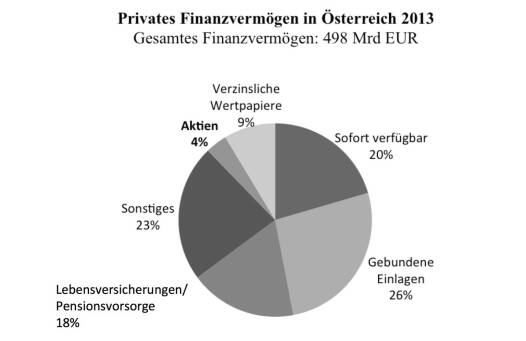

Vergleicht man die Situation zur Zeit der k.u.k. Monarchie mit der Wiener Börse und dem österreichischen Aktienmarkt von heute, so zeigt sich ein komplett anderes Bild: Nur 4 % aller österreichischen Haushalte halten Aktien in ihrem Portfolio (Österreichische Nationalbank 2014), international gesehen eine sehr niedrige Zahl.

Auch eine vom GfK quartalsweise durchgeführte Befragung (2013) bezüglich Anlageformen hebt die geringe Relevanz von Aktien im Portfolio der österreichischen Haushalte hervor: Nur 11 % der Befragten stufen Aktien als eine für sie interessante Anlage ein. Einzig Investmentfonds unterliegen einer noch geringeren Beliebtheit als Aktien. Die Studie zeigt auch, dass sichere Veranlagungen, beispielsweise Sparbücher, gegenüber risikoreicheren, wie etwa Aktien oder Investmentfonds, bevorzugt werden. Sparen als altbewährte Form der Geldanlage spielt für den Österreicher eine bedeutende Rolle. Man denke dabei an den Weltspartag, das Sparbuch als symbolisches Geburtstagsgeschenk oder die Eigenheimfinanzierung durch den klassischen Bausparvertrag.

Die Zahlen unterstreichen die Stimmung am österreichischen Kapitalmarkt: Von einer Börseneuphorie kann nicht mehr gesprochen werden, eher von einer Euphorie des Sparens.

Nur ein sehr kleiner Teil der österreichischen Haushalte, man kann sagen eine „Elite“ oder auch Minderheit, investiert Teile ihres Vermögens in Aktien. Die Mehrheit der Bevölkerung nimmt Aktien nicht als langfristiges und attraktives Anlageinstrument wahr, sondern verbindet damit hauptsächlich Begriffe wie Spekulation, untragbares Risiko oder erhöhten Aufwand. Man kann feststellen: Eine Aktienkultur gibt es de facto in Österreich nicht.

In weiterer Folge soll diskutiert werden, wie die geringe Relevanz von Aktien für die österreichische Bevölkerung zu erklären ist und auf welche Barrieren ein Privatanleger im Zusammenhang mit dem Aktienerwerb stößt. Ein Abriss der Geschichte der Wiener Börse und der österreichischen Wirtschaft soll als Einleitung dienen und den Hintergrund für die Aktienkultur in Österreich liefern. Anschließend werden Faktoren diskutiert, die aktuell das Anlageverhalten beeinflussen.

Wahrnehmung der Wiener Börse durch die österreichische Bevölkerung

Die Wiener Börse wurde 1771 durch Maria Theresia gegründet und diente vorerst der Attraktivitätssteigerung von Staatsschuldverschreibungen. 1818 notierte dort die erste Aktiengesellschaft, die Österreichische Nationalbank. Während der Gründerzeit finanzierten sich viele Banken und Industriebetriebe über die Emission von Aktien. Es kam zu einem Wirtschaftsaufschwung und auch zu einer Welle an Spekulationen, die 1873 mit einem großen Börsenkrach endete.

Dieses Ereignis mag weit zurückliegen, doch die Stellung der Wiener Börse änderte sich grundlegend:

„In der Vor-1873-er Hausse war die Börse die Mutter des Wohlstandes, in der Baisse danach Vater der Krise und Rezession.“ (Schmit 2003: 119).

Der Vertrauensverlust der österreichischen Bevölkerung in die Wiener Börse hatte einen Bedeutungsrückgang von Aktien sowohl seitens der Anleger als auch seitens der Unternehmen zur Folge, dessen Auswirkungen lange zu spüren waren. In der Zeit bis zum zweiten Weltkrieg wurde die Finanzierungsfunktion von Unternehmen nicht mehr hauptsächlich von der Börse, sondern verstärkt von Banken übernommen. Ein weiterer Rückschlag für die Wiener Börse war die Inflation nach dem ersten Weltkrieg sowie das Ende der Donaumonarchie. Auch der zweite Weltkrieg, die in Folge starke Inflation und geschädigte österreichische Wirtschaft schwächten die Position der Börse erheblich. Während der Zeit des Aufschwungs in den Jahren danach nahm die Bedeutung von Anleihen zu, während Aktien nur eine Nebenrolle spielten. Eine Wende in der Bedeutung der Wiener Börse ist erst in den 1980er Jahren zu beobachten, als es zu erheblichen Steigerungen der Börsenumsätze und des Kursniveaus kam. Grund dafür war die Empfehlung des amerikanischen Investors Jim Rogers, österreichische Aktien zu kaufen. Es kam zu einer veränderten Wahrnehmung seitens der Öffentlichkeit, denn die Wiener Börse erweckte sowohl in Österreich selbst als auch international gesehen wieder vermehrt Interesse (Kirschner 2008: 87ff).

Das Bewusstsein für Aktien innerhalb der österreichischen Bevölkerung ist durch die Privatisierung von Staatsunternehmen in den letzten Jahren gestiegen (Fessler & Schürz 2008: 87). Es gibt einige Bestreben, Aktien wieder beliebter zu machen, wie etwa das Aktienforum oder staatliche Förderung der privaten Pensionsvorsorge (Schenz 2003, zitiert nach Fessler & Schürz 2008: 87). Allerdings ist die Zahl der Österreicher, die ihr Geld tatsächlich in Aktien anlegt, wie zuvor illustriert, immer noch erschreckend niedrig.

Aus dem Lauf der Geschichte lässt sich feststellen, dass Veränderungen in der öffentlichen Wahrnehmung, wie sie nach der Krise 1873 und den Weltkriegen auftraten, negative Effekte auf die Bedeutung der Börse hatten. Das erhöhte Bedürfnis nach Sicherheit und Stabilität der Österreicher, das an der Beliebtheit von eher konservativen Anlageinstrumenten ablesbar ist, kann unter anderem auf die turbulente Geschichte des 20.Jahrhunderts zurückgeführt werden, das durch die Weltkriege, Inflation und hohe Unsicherheit geprägt war.

Die Aktie – das unbekannte Wesen

Langfristig gesehen sind Aktien die Anlageform mit der höchsten Rendite. Das heißt, dass eine Veranlagung in Aktien aus rationalen und rationellen Überlegungen sinnvoll wäre. Eine Studie der Allianz Global Investors Europe GmbH (2014) zeigt, dass die durchschnittliche Dividendenrendite europäischer Aktien die Rendite von europäischen Staats- und Unternehmensanleihen übersteigt. Aktien bringen 3,2 % Rendite, Staats- und Unternehmensanleihen hingegen nur 2 %. Auch die Zahlen für österreichische Wertpapiere sind ähnlich.

Laut einer aktuellen IMAS Studie im Auftrag der Erste Bank kann jeder zweite Befrage den Begriff „Wertpapiere“ nicht näher bestimmen. Obwohl 44 % wissen, dass Wertpapiere ein wichtiger Teil des Portfolios sind und 36 % mit Wertpapieren hohe Rendite verbinden, stufen 78 % ihr Wissen in dem Bereich als unzureichend ein. Dass Aktien Anteile an einem Unternehmen sind, wussten nur 44 % (Erste Group 2014).

Basis für eine fundierte Anlageentscheidung ist Information, die leider in Österreich im Zusammenhang mit Aktien nur sehr beschränkt vorhanden ist. Dies ist unter anderem darauf zurückzuführen, dass es kaum „Berührungspunkte“ mit Aktien gibt. Grundwissen über die Funktion des Kapitalmarkts und Anlageinstrumente wird bedauerlicherweise nicht während der Schulzeit vermittelt.

Zusammenfassend kann festgestellt werden, dass einerseits die meisten Leute mit dem Prinzip der Risikostreuung vertraut sind und wissen, dass Aktien Teil einer guten Vermögensveranlagung sind. Andererseits haben nur die wenigsten den nötigen Wissensstand, um tatsächlich Aktien zu erwerben und zu halten.

Kosten des Aktienerwerbs

Zwar versprechen Aktien hohe Chancen auf Gewinn, doch dabei wird oft übersehen, dass bei einem Aktienerwerb in Österreich zusätzliche Kosten anfallen und dadurch die Rendite geschmälert wird.

Banken oder Online-Broker, die meist günstiger sind, verrechnen Spesen für den Kauf und Verkauf der Aktien. Zusätzlich dazu werden Kontoführungsgebühren für ein Verrechnungskonto sowie eine Depotgebühr für Verwaltung und Verwahrung der Aktien verrechnet. Diese beträgt normalerweise 2 ‰ des Kaufpreises (5 ‰ bei ausländischen Aktien) plus 20 % Umsatzsteuer (Wiener Börse AG 2014).

Darüber hinaus gibt es meist Mindestbeträge für die Höhe des Anlagebetrags und ein Minimum der verrechneten Gebühren. Dies hat zur Folge, dass zusätzlichen Kosten, die für kleine Investitionen anfallen, höher sind als für große Beträge. Das bedeutet, je niedriger der investierte Betrag, desto höher muss die erzielte Rendite sein, um die zusätzlichen Kosten zu kompensieren. Betrachtet man also die aktuelle Lage in Österreich, so eignen sich Kleinstbeträge nicht für die Anlage in Aktien. Als Konsequenz ist der Aktienkauf nur für eine bestimmte Gruppe an Anlegern, nämlich die, die auch ausreichend Geld zur Verfügung haben, interessant.

Im Gegensatz dazu steht das Sparbuch: Hier werden bewusst Verluste in Kauf genommen, denn die Zinsen sind meist niedriger als die Inflationsrate. Trotzdem erfreut sich das Sparbuch als quasi risikolose Anlageform großer Beliebtheit in Österreich: Es ist leicht verständlich, mit wenig Aufwand verbunden und seit Generationen vertraut. Auch Kleinstbeträge können jederzeit angelegt werden. Darüber hinaus fallen für ein Sparbuch, anders als bei Aktien, keine zusätzlichen Kosten an.

Die steuerliche Diskriminierung von Aktien

Die Kapitalertragsteuer (KESt) in Österreich umfasst eine 25 prozentige Abgabe auf Gewinnausschüttungen von Aktiengesellschaften, die Dividende. Hingegen waren realisierte Zuwächse an Kapitalvermögen, das heißt Kursgewinne, bisher nach Ablauf der einjährigen Spekulationsfrist von der Steuer befreit. Seit 01.04.2012 allerdings, sind laut Budgetbegleitgesetz 2011-2014 (Abgabenänderungsgesetz) auch Kursgewinne unabhängig von der Behaltedauer mit 25 % zu besteuern. Zwar kann die bezahlte KESt im Rahmen eines Verlustausgleichs innerhalb eines Kalenderjahres bei Verlust durch den Verkauf von Wertpapieren wieder gutgeschrieben werden, doch ist dies mit zusätzlichem administrativen Aufwand verbunden.

Durch die Änderung der KESt wurde ein negatives Signal an österreichische Privatanleger gesendet und die ohnehin schon niedrige Affinität zu Aktien der österreichischen Bevölkerung verschlechterte sich weiter. Die Einführung im April 2012 zeigte deutliche Auswirkungen an der Wiener Börse: Transaktionen gingen zwischen April und Juni 2012 um ein Viertel zurück, stärker als auf anderen ausländischen Börsen. Michael Buhl, Vorstand der Wiener Börse AG, wies in einem Interview darauf hin, dass dies unter anderem auf die Einführung der neuen Wertpapier-KESt zurückzuführen sei (Der Standard 2012).

Eine Besteuerung auf Kapitalerträge mag berechtig sein. Auch an anderen Finanzplätzen unterliegen Dividenden und Kursgewinne einer Steuer, allerdings werden hier meist positive Anreize gesetzt, Kapital langfristig zu veranlagen und somit den Kapitalmarkt zu stärken. In den USA beispielsweise wird zwischen „long-term“ und „short-term capital gains“ unterschieden. Langfristige Anlagen werden niedriger besteuert als kurzfristige, also Veranlagungen unter einem Jahr (Paschall 2000: 844ff). In Österreich hingegen muss jemand, der Aktien nach einer Woche wieder verkauft, die gleiche Steuer zahlen, wie jemand, der eine Aktie fünf Jahre hält. Kurzfristige Anleger werden mit langfristigen gleichgestellt. Es gibt es keinen steuerlichen Anreiz mehr, Aktien über einen längeren Zeitraum zu halten.

Pensionssysteme und der Aktienmarkt

In Österreich wird die Altersvorsorge traditionell vom Staat übernommen. Die Höhe der Pension hängt von der Höhe sowie Dauer der individuellen Einzahlungen ab und basiert auf einem Umlageprinzip.

Im Gegensatz dazu steht die private Altersvorsorge, bei der die Verantwortung weitgehend in der Hand jedes Arbeitnehmers liegt und die vor allem in den USA eine große Rolle spielt. Jeder Einzelne trägt die Eigenverantwortung, selbst vorzusorgen und sein Geld entsprechend, je nach individueller Risikoeinstellung, zu veranlagen. Der Betrag der künftigen Pensionszahlungen ist von der Höhe der eigenen Einzahlungen sowie vom Erfolg des Investitionsplans bestimmt. Das heißt, dass sowohl diejenigen, die mehr einzahlen, künftig mehr erhalten werden als auch diejenigen, die erfolgreicher anlegen (Burtless 2002: 53ff).

Das staatliche Pensionssystem in Österreich hingegen bietet eine gewisse Einkommenssicherheit. Die wenigsten halten es für notwendig, Eigenvorsorge zu treffen und risikoreichere Anlageformen mit höherer Rendite zu wählen. Allerdings ist fraglich, ob das staatliche Pensionssystem künftig finanziert werden kann, weswegen die private Vorsorge immer wichtiger wird. Während bei staatlichen Pensionssystemen das Risiko für die Vorsorge von allen kollektiv getragen wird, fällt das Risiko bei privaten Systemen auf den einzelnen Versicherungsträger und erhöht die Unsicherheit. Eine Umstrukturierung des Pensionssystems, das die Eigenvorsorge fördert und notwendig macht, erhöht die direkte oder indirekte Teilnahme von Privatanlegern am Kapitalmarkt (Fessler & Schürz 2008: 84ff).

Die in Österreich 2003 einführte prämienbegünstigte Zukunftsvorsorge verfolgt das Ziel, die private Altersvorsorge zu fördern und die Partizipation von österreichischen Privatanlegern am Aktienmarkt zu erhöhen. Als Anreiz wurde eine staatliche Förderung in Form einer Prämie zwischen 8,5 % und 13,5 % des veranlagten Kapitals zugesagt, wenn bei Veranlagung des Kapitals gewisse Regeln beachtet werden. Dazu zählen etwa die Bindung des Kapitals von zumindest zehn Jahren oder eine Mindestallokation von 30 % des Portfolios in österreichische Aktien. Durch das Sparpaket 2012 wurde die Prämie allerdings halbiert. Da das Zinsniveau für risikoarme Anlagen momentan niedrig ist und daher auch die Zinserträge, können nur symmetrische Sicherungsmechanismen finanziert werden, durch die zwar das Risiko minimiert wird aber gleichzeitig auch die Chance auf Kursgewinne. Dadurch wird aber weder das Eigenkapital von an der Börse notierten Unternehmen noch die Liquidität der Wiener Börse gestärkt. Eine Analyse der Fonds der prämienbegünstigen Zukunftsvorsorge kann keine ökonomisch signifikanten Ergebnisse liefern, dass tatsächlich nachhaltige Investitionen in den österreichischen Kapitalmarkt erfolgen (Randl 2013: 2ff). Es ist daher fraglich, ob durch diese Maßnahme tatsächlich die Einstellung von Anlegern gegenüber Aktien verbessert wird.

Notwendige Maßnahmen zur Stärkung der österreichischen Aktienkultur

Der Entscheidungsprozess, an dessen Ende der Kauf von Aktien steht, wird durch eine Reihe an Faktoren bestimmt: Am Anfang steht die Präsenz von Aktien in der Öffentlichkeit und eine objektive Wahrnehmung durch die Bevölkerung. In Folge braucht es einen gewissen Informationsstand, um das Instrument tatsächlich beurteilen zu können und um eine bewusste Entscheidung für den Aktienkauf zu treffen. Diese Entscheidung ist wesentlich dadurch beeinflusst, welche Kosten und welcher Aufwand für den Anleger dabei anfallen.

In Österreich sind momentan mit Aktien, im Vergleich zu anderen Anlageformen, beispielsweise dem Sparbuch, zusätzliche Kosten und ein erheblicher Aufwand verbunden. Wie zuvor ausgeführt, stößt ein potentieller Aktienkäufer auf zahlreiche Barrieren.

Verbesserung des Informationsstandes und des Image

Bezüglich des Wissensstandes über Aktien herrscht in Österreich dringend Aufholbedarf. Es bedarf eines sofortigen Handelns bezüglich der Vermittlung eines Grundwissens über den Kapitalmarkt. Dies ist Voraussetzung für eine nähere Auseinandersetzung mit dem Thema Aktien und eine fundierte Entscheidung über deren Erwerb. Jeder, vom Schüler zum Pensionisten, sollte wissen, was Aktien und Wertpapiere sind, wie der Kapitalmarkt funktioniert und welche Rolle die Wiener Börse für die österreichische Volkswirtschaft einnimmt. Dieser generelle Informationsstand mag sich zwar erst schrittweise verbessern und keinen unmittelbaren Effekt auf Aktienkäufe durch Haushalte an der Wiener Börse haben, doch er bildet die Basis für alle weiteren Maßnahmen und eine langfristige Attraktivitätssteigerung.

In diesem Zusammenhang steht auch das Image von Aktien. Diese sollten nicht als Spekulation verrufen sein, sondern als ein attraktives, langfristiges Anlageinstrument gesehen werden, das sie tatsächlich sind. Erst durch einen fundierten Wissensstand, ein adäquates Informationsangebot und entsprechende Beratung ist es nicht nur für Experten, sondern für jeden Einzelnen möglich, Aktien objektiv zu betrachten und zu beurteilen.

Reduzierung des Aufwands

Mit einem Kauf von Aktien sollten leistbare Kosten verbunden sein, die Anleger aller Vermögensklassen gleichstellen und somit auch Kleinstanleger zu einem Aktienkauf motivieren. Auch der erhebliche administrative Mehraufwand sollte reduziert werden, um somit die Komplexität zu verringern und das Anlageinstrument verständlicher zu gestalten.

Steuerliche Anreize

Momentan wird durch die Wertpapier-KESt, die auf Kursgewinne sämtlicher Veranlagungen eingehoben wird, ein deutlich negatives Signal an Privatanleger gesendet. Die Abschaffung der KESt auf Zuwächse des Kapitalvermögens bei langfristigen Investitionen würde Privatanleger entlasten und die Attraktivität von Aktien als Anlageinstrument steigern.

Fazit

Eine nachhaltige Stärkung des österreichischen Kapitalmarktes, österreichischer Unternehmen und damit auch der österreichischen Volkswirtschaft durch langfristige Investitionen von Privatanlegern in Aktien wäre für alle beteiligten Parteien von großem Vorteil. Um dies zu erreichen und die Beziehung der österreichischen Bevölkerung zu Aktien grundlegend zu verbessern, ist eine umfangreiche Änderung der Rahmenbedingungen notwendig, vor allem seitens der Politik.

Denn man muss bedenken: Kultur ist nicht angeboren, sondern anerzogen. Und so verhält es sich auch mit der Aktienkultur.

Erschienen in:

GAP-Journal 2013/14, einer Publikation der Teilnehmer des 3. Jahrgangs des Global Advancement Programme (GAP) ds Akadamischen Forums für Außenpolitik (AFA). Mit freundlicher Genehmigung des Verlags.

Quellen

Allianz Global Investors Europe GmbH (2014): Dividendenstrategien in Zeiten der finanziellen Repression, Frankfurt am Main: Allianz Global Investors Europe GmbH.

Burtless, G. (2002): Social security privatization and financial market risk. Lessons from US financial history, in: Ihori, T & Tachibanaki, T. (Hrsg.): Social security reform in advanced countries: evaluating pension finance. London : Routledge.

Der Standard (2012): Wiener Börse fordert Aus der Wertpapier-KESt. http://derstandard.at/1342139391513/Wiener-Boerse-fordert-Abschaffung-der-Wertpapier-KESt (Zugriff am 25.04.2014)

Erste Group (2014): Studie zu Wertpapieren:. Bosek: „Viele Österreicher nehmen Zinsverluste in Kauf“. https://www.erstegroup.com/en/Press/Press-Releases/Archive/2014/2/26/Studie-zu-Wertpapieren~Umfragen (Zugriff am 25.04.2014)

Fessler, P. & Schürzl, M. (2008): Stock Holdings in Austria, in: Monetary Policy & The Economy, Q2/08, S. 83-100.

Gfk (2013): Geldanlage entwickelt sich immer mehr zum No-Involvement-Thema. https://gfk.com/at/news-und-events/presse/pressemitteilungen/seiten/geldanlage-in-oesterreich.aspx (Zugriff am 20.04.2014)

Kirschner, S. (2008): Die Entwicklung der Wiener Börse. Organisation - Kapitalmarkt - Gesetzlicher Rahmen von 1761 – 2002, Saarbrücken: VDM Verlag Dr. Müller.

Österreichische Nationalbank (2014): Selektive Finanzplanung der Haushalte im Jahr 2013. http://www.oenb.at/Presse/20140423.html (Zugriff am 25.04.2014)

Paschall, T. (2000): U.S. Capital Gains Taxes: Arbitrary Holding Periods, Debatable Tax Rates, in: Sothern California Law Review, Vol. 73, S. 843-878.

Randl, O. (2013): Hat die Prämienbegünstigte Zukunftsvorsorge den österreichischen Aktienmarkt nachhaltig gestärkt? http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2265799 (Zugriff am 25.04.2014)

Schmit, J. (2003): Die Geschichte der Wiener Börse. Ein Vierteljahrtausend Wertpapierhandel: Warum es Aktien in Wien schon immer schwer hatten, Wien: Bibliophile Edition.

Wiener Börse AG (2014): Aktionär werden. http://www.wienerborse.at/beginner/facts/aktionaer.html (Zugriff am 25.04.2014)

Wiener Börse Party #632: Warum CA Immo, Immofinanz und RBI positiv bzw. voestalpine negativ auffallen, morgen April-Verfall

Bildnachweis

1.

Geldanlagen in Österreich Q3/2013, Quelle: GfK 2013 (eigene Darstellung)

2.

Privates Finanzvermögen in Österreich 2013, Quelle: Österreichische Nationalbank 2014 (eigene Darstellung)

3.

Franziska Graf wird für Runplugged ihr Buchkapitel "Vom Bull zum Bear: Die Beziehung der österreichischen Bevölkerung zu Aktien" einlesen (c) http://diplomlehrgang.org

>> Öffnen auf photaq.com

Aktien auf dem Radar:Amag, Palfinger, SBO, Addiko Bank, Flughafen Wien, Austriacard Holdings AG, EVN, EuroTeleSites AG, Pierer Mobility, Semperit, Bawag, Kostad, Wolford, Oberbank AG Stamm, Polytec Group, ams-Osram, Agrana, CA Immo, Erste Group, Immofinanz, Kapsch TrafficCom, Mayr-Melnhof, OMV, Österreichische Post, Strabag, Telekom Austria, Uniqa, VIG, Wienerberger.

Random Partner

Wolftank-Adisa

Die Wolftank-Adisa Holding AG ist die Muttergesellschaft einer internationalen Unternehmensgruppe mit Fokus auf Sanierung und Überwachungen von (Groß–)Tankanlagen und Umweltschutz-Dienstleistungen bei verseuchten Böden und Einrichtungen.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2SUY6 | |

| AT0000A2C5J0 | |

| AT0000A39UT1 |

- BSN Spitout Wiener Börse: Wienerberger zurück in ...

- Wiener Börse: ATX am Donnerstag fester, Bawag mit...

- Wiener Börse Nebenwerte-Blick: Kostad mit Kursver...

- Wie Kostad, Wolford, ams-Osram, BTV AG, Addiko Ba...

- Wie Bawag, Lenzing, EVN, SBO, Immofinanz und OMV ...

- Österreich-Depots unveändert (Depot Kommentar)

Featured Partner Video

Wiener Börse Party #623: RBI zahlt und trifft sich in Tirol, CA Immo-Info über interessanten Aktionär bzw.Team Bulle vs. Team Bär

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse....

Books josefchladek.com

I’ll Bet the Devil My Head

2023

Void

NA4JOPM8

2021

ist publishing

Duelos y Quebrantos

2018

ediciones anómalas

Liebe in Saint Germain des Pres

1956

Rowohlt

Tommaso Protti

Tommaso Protti