ATX-Trends: CA Immo, Immofinanz, Porr, Amag, FACC ...

Sebastián Bruno

Sebastián Bruno Christian Reister

Christian Reister Valie Export

Valie Export Helen Levitt

Helen Levitt Futures

Futures29.05.2020, 7180 Zeichen

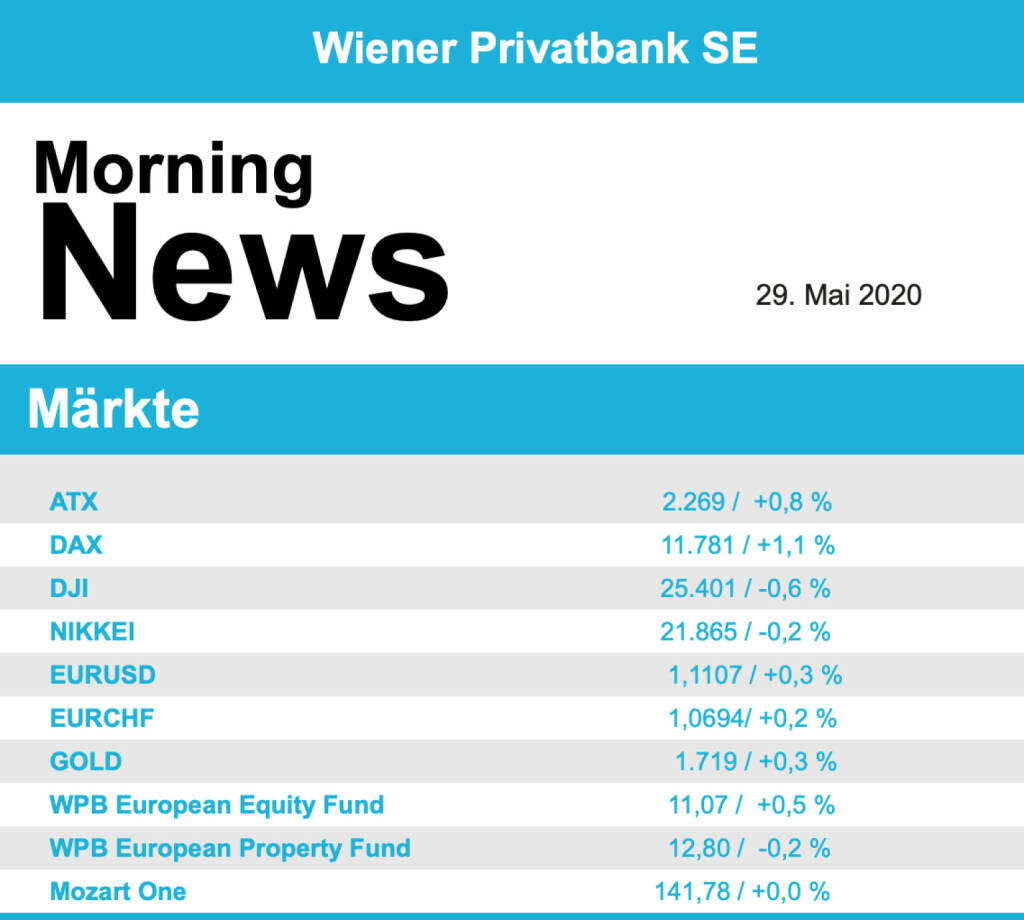

Die europäischen Aktienmärkte haben ihre Aufwärtsbewegung auch am Donnerstag fortgesetzt, erneut trieb die Aussicht auf ein 750 Milliarden Euro schweres Konjunkturpaket der Europäischen Union die Kurse an. Der EuroStoxx 50 konnte um 1,4% vorrücken und verzeichnete bereits den vierten Gewinntag in Folge mit klaren Zuwächsen. Der CAC 40 in Paris kletterte um 1,8% nach oben, der Dax erzielte ein Plus von 1,1% und der FTSE 100 in London konnte sich um 1,2% verbessern. Der britische Billigflieger easyJet will wegen der Corona-Krise Tausende Stellen streichen, die Credit Suisse bestätigte die Kaufempfehlung, das brachte die Aktie 4,4% nach oben. Nachrichten gab es auch von Roche, die Schweizer erhielten nicht nur von der europäischen Gesundheitsbehörde für das Medikament Ocrevus eine erweiterte Zulassung zur Behandlung Multipler Sklerose, sondern meldeten auch den Start einer Studie zur Behandlung von Covid-19-Lungenentzündungen gemeinsam mit dem US-Biotechunternehmen Gilead, daraufhin konnte der Titel um 2,8% anziehen. Automobil- und Bankentitel, die am Vortag deutlich zugelegt hatten, gaben dagegen etwas nach, beide bildeten die Schlusslichter unter den Einzelbranchen. Aktien aus dem Pharma- und Gesundheitssektor waren hingegen europaweit gefragt, Merck in Deutschland konnte 4,6% Zugewinn erzielen, nachdem der Unternehmenschef bei der Hauptversammlung einmal mehr die Kostendisziplin des Unternehmens in der gegenwärtigen Krise unterstrich. In Stockholm musste die Fluggesellschaft SAS um 11,2% nachgeben, nachdem das Unternehmen bekanntgegeben hatte, dass es wegen der Corona-Krise mehr Geld benötige und die Zahl der Mitarbeiter um 5000 verringern will. Bei den deutschen Unternehmen erregten Vonovia und Deutsches Wohnen nach einen Medienbericht Aufsehen, in dem von einem erneuten Übernahmeversuch von Vonovia von der deutschen Nummer Zwei berichtet wurde. Die Aktien konnten sich um 3,7% beziehungsweise um 2,2% verbessern.

Den fünften Gewinntag in Folge verzeichnete die österreichische Börse, das heimische Börsenbarometer konnte sich um weitere 0,8% verbessern. Besonders gut verlief der Tag für einige Immobilientitel, CA Immo konnte 3,7% zulegen, die Immofinanz verzeichnete einen Zuwachs von 3,6% und Warimpex konnte um 2,0% steigen. Beide Titel hatten Zahlen vorgelegt, die Immofinanz berichtete am Vortag nach Börsenschluss ein starkes Wachstum bei den Mieterlösen, Warimpex berichtete über deutlich gestiegene Umsatzerlöse aus der Vermietung von Büroimmobilien, auch die Umsatzerlöse im Hotelbereich konnten gesteigert werden. Ergebnisse wurden auch von Strabag vorgelegt, der Baukonzern konnte im ersten Quartal seinen Auftragsbestand auf hohem Niveau halten und hat seinen Ausblick für 2020 bestätigt, das brachte den Titel 2,1% nach oben. Auch EVN gab einen Blick in die Bücher, der niederösterreichische Versorger hat im ersten Halbjahr 2019/20 mehr Gewinn erzielt. Operativ hat es durch die Corona-Krise nahezu keine Auswirkungen per 31. März gegeben, jedoch negative Bewertungseffekte von rund 15 Millionen Euro aufgrund gestiegener Länderrisikoprämien für Südosteuropa, der Titel musste leicht um 0,7% abgeben. Gemischt verlief der Handel für die Bankenwerte, die Bawag schloss nahezu unverändert mit einem kleinen Aufschlag von 0,1%, die Erste Group musste 1,1% abgeben, zulegen konnte hingegen Raiffeisen, hier gab es eine 1,2% höhere Notierung zum Handelsschluss. Weiter deutlich im Erholungsmodus befindet sich FACC, der Luftfahrtzulieferer konnte auch gestern um 3,8% steigern, auch Porr war sehr gesucht, der Baukonzern konnte um 3,3% vorrücken. Ebenfalls gut nachgefragt war Amag, der Aluminiumkonzern erzielte eine Verbesserung von 3,1%. Die Verliererliste wurde von uniqa angeführt, für den Versicherer ging es 1,1% nachunten, auch Palfinger konnte von der allgemein optimistischen Stimmung nicht profitieren, der Kranhersteller musste den Tag mit einem Minus von 1,0% beenden.

Dem US-Aktienmarkt ist am Donnerstag in den letzten beiden Handelsstunden die Luft ausgegangen. Die Kurse bröckelten peu a peu ab, der Dow Jones verlor am Ende 0,6% gegenüber dem Vortagsschluss, der S&P 500 musste 0,2% abgeben und der Nasdaq 100 sank um 0,3%. US-Präsident Donald Trump will sich am Freitag zum Konflikt mit China äußern, das könnte den sich immer mehr zuspitzenden internationalen Streit um das Hongkong-Gesetz Chinas an den Börsen wieder stärker in den Vordergrund rücken, bislang hatten Investoren die damit verbundenen Risiken weitgehend negiert. Auch von der Konjunktur gab es keine guten Nachrichten, die US-Wirtschaft schrumpfte im ersten Quartal noch stärker als allgemein erwartet, die Aufträge für langlebige Wirtschaftsgüter brachen im April deutlich ein. Bei den Einzelwerten konnte Boeing zeitweise klar zulegen, die Gewinne mussten aber im weiteren Handelsverlauf wieder abgegeben werden und es verblieb ein kleiner Zuwachs von 0,2%, Grund für den kurzfristigen Anstieg war die Mitteilung, dass der Konzern die Produktion des Krisenjets 737 Max wieder aufgenommen hat. Schwache Unternehmensergebnisse wurden überdurchschnittlich schlecht aufgenommen, Abercrombie & Fitch meldete tiefe Spuren der Corona-Krise in der Bilanz und erlitt ein Minus von 11,1%, der weltweit größte PC-Hersteller HP Inc. litt ebenfalls markant unter der gegenwärtigen Situation was von den Investoren mit einem Rückgang von 12,3% abgestraft wurde. Die Blicke richten sich zudem erneut auf Twitter, nach der Empörung Donald Trumps über einen Faktencheck eines seiner Tweets hat das Weiße Haus nun eine Verfügung des US-Präsidenten zu Online-Plattformen angekündigt. Laut Medienberichten könnte Trump den umfassenden rechtlichen Schutz von sozialen Medien ins Visier nehmen, der Titel musste 4,5% tiefer schliessen. Der Ölkonzern Chevron reagiert auf das aktuell schwierige Marktumfeld mit einem Arbeitsplatzabbau, der Energieriese will ungefähr 10 bis 15 Prozent der knapp 45 000 Stellen im Konzern streichen, die Aktie verlor 3,2% und zog auch den Konkurrenten ExxonMobil 2,6% nach unten. Bei weitem nicht so schlimm wie befürchtet fielen laut Analysten die Quartalszahlen des Gemischtwarenhändlers Dollar Tree aus, der Aktienkurs zog daraufhin um 11,6% auf den höchsten Stand seit November 2019 an.

Deutlich nach oben ging es gestern für die Ölpreise, Brent konnte sich um 3,3% verbessern, WTI war mit einem Plus von 4,4% sogar noch etwas stärker. Gold konnte ebenfalls zulegen, das Edelmetall notierte nach einem unaufgeregten Handel am späten Abend etwas höher bei einem Kurs von rund 1.720 US-Dollar. Der Euro konnte vor allem in der zweiten Tageshälfte gegen den US-Dollar leicht an Boden gewinnen, die Gemeinschaftswährung erreichte gegen Ende des Handels eine Notierung von rund 1,108 gegen den Greenback.

Vorbörslich sind die Märkte in Europa heute Freitag zur Eröffnung uneinheitlich indiziert. Die Börsen in Asien präsentierten sich schwächer. Unternehmensseitig gibt es bislang keine relevanten Nachrichten. Makroseitig stehen in Europa heute die Erzeugerpreise (FRA), die Verbraucherpreise (EUR), das BIP Q1/20 (ITA & FRA), in den USA die Lagerbestände Großhandel, MNI Chicago PMI sowie das Uni Michigan Verbrauchervertrauen im Fokus der Märkte.

Wiener Börse Party #636: Marcel Hirscher läutet wieder die Opening Bell und ich denke dabei an Palfinger und Raiffeisen

Bildnachweis

1.

Aktien auf dem Radar:Addiko Bank, Immofinanz, Marinomed Biotech, Flughafen Wien, Warimpex, EuroTeleSites AG, ATX Prime, ams-Osram, AT&S, Palfinger, RBI, Strabag, Pierer Mobility, UBM, CA Immo, Frequentis, Lenzing, SW Umwelttechnik, Oberbank AG Stamm, Wolford, Agrana, Amag, Erste Group, EVN, Kapsch TrafficCom, OMV, Österreichische Post, Telekom Austria, Uniqa, VIG, Wienerberger.

Random Partner

Evotec

Evotec ist ein Wirkstoffforschungs- und -entwicklungsunternehmen, das in Forschungsallianzen und Entwicklungspartnerschaften mit Pharma- und Biotechnologieunternehmen, akademischen Einrichtungen, Patientenorganisationen und Risikokapitalgesellschaften Ansätze zur Entwicklung neuer pharmazeutischer Produkte vorantreibt.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Wiener Börse Party 2024 in the Making, 23. April (#iFG)

» Wiener Börse Party 2024 in the Making, 22. April (#glaubandi)

» BSN Spitout Wiener Börse: Strabag geht über den MA200

» Börse Social Depot Trading Kommentar (Depot Kommentar)

» Börsegeschichte 24.4.: Rosenbauer, CA, Universale, Veitscher & Co. (Bör...

» Einschätzungen zu den AMAG-Zahlen, neuer CTO bei Frequentis, Research zu...

» Nachlese: Peter Heinrich, Didi Hallervorden und Robert Halver (Christian...

» Wiener Börse Party #636: Marcel Hirscher läutet wieder die Opening Bell ...

» Wiener Börse zu Mittag stärker: Bawag, AT&S, Palfinger gesucht, DAX-Blic...

» SportWoche Party 2024 in the Making, 24. April (Marcel und Mama)

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A39G83 | |

| AT0000A2VYD6 | |

| AT0000A39UT1 |

- Wiener Börse Party 2024 in the Making, 23. April ...

- Wiener Börse Party 2024 in the Making, 22. April ...

- BSN Spitout Wiener Börse: Strabag geht über den M...

- Wiener Börse: ATX am Mittwoch minimal schwächer, ...

- Wiener Börse Nebenwerte-Blick: ams Osram zurück ü...

- Wie ams-Osram, RHI Magnesita, Addiko Bank, Freque...

Featured Partner Video

D-Roadshow Österreich: FACC als Star der Schlusswoche Q1, Auftakt Q2 mit dem ersten Live-Blick nach einer Stunde

Seit Jänner gibt es einen täglichen Live-Blick in den aktuellen Handelstag der Börsen Frankfurt und Wien, dies von Audio-CD-Macher Christian Drastil im deutschen Börsenradio 2 Go Podcast des deuts...

Books josefchladek.com

India

2019

teNeues Verlag GmbH

The Americans (fifth American edition)

1978

Aperture

Adrianna Ault

Adrianna Ault

Spurensuche 2023

2023

Self published

Kurama

Kurama