Passives Einkommen: So verdienst du Geld im Schlaf. Mit ETFs, Dividenden, Aktien, Immobilien (Tim Schäfer)

Bild: © Josef Chladek/photaq.com, Geld, Münzen, Scheine, Pfund, Euro

Bild: © Josef Chladek/photaq.com, Geld, Münzen, Scheine, Pfund, Euro

Cristina de Middel

Cristina de Middel François Jonquet

François Jonquet Naotaka Hirota

Naotaka Hirota Sebastián Bruno

Sebastián Bruno07.10.2019, 20647 Zeichen

Die Reichen verdienen sich mit Aktien ein leistungslos ein Vermögen. Was die Familien Klatten, Reimann, Schaeffler im Großen mit Aktien machen, kannst du im Kleinen kopieren. Was denn jetzt? Dow Jones legt seit über einem Jahrhundert um 10% p.a. zu im Schnitt zu. Und das trotz aller Krisen, Crashs und Katastrophen.

Die ständige Sorge vor einem Crash ist so doof. Sie bremst. Ein Crash ist übrigens nichts schlechtes: Er bietet die Möglichkeit günstig nachzukaufen und die Rendite zu maximieren.

Ungünstig ist ein Crash nur, wenn man kurz vor dem Ruhestand steht. Da muß man eben bei Zeiten etwas leicht umstrukturieren, vielleicht eine eigene Immobilie kaufen und tilgen. Daneben gehört ein Notgroschen zum Leben. Und jede Menge passive Einkommensquellen wie Dividenden, Garagenmieteinnahmen, Mieten, Einkünfte aus dem Internet etc. Um dir passives Einkommen aufzubauen, brauchst du keine Bücher für viel Geld kaufen, das kann jeder gratis im Internet finden. Klick, Klick – schon ist es gratis da. Es gibt genug Leitfäden.

Solche Bücher sind unnötig in meinen Augen:

Passives Einkommen: Die 40 leichtesten Wege zu Deiner Finanziellen Freiheit*

Bitte kaufe dieses Buch nicht. Mich wundert es, dass diese kleine Broschüre für 10 Euro auf den Bestseller-Listen von Amazon gelandet ist. Es ist meiner Meinung nach so überflüssig wie ein Kropf. Schaue einfach im Netz nach. Hier findest du alles gratis. Etwa auf dieser Übersicht.

Ein typisches Instrument für das Geldverdienen im Schlaf sind Dividendenaktien. Aber die Deutschen haben eine ungeheuerliche Angst vor Aktien. Sie denken sich: „Ich verliere alles.“ Oder sie denken: „Einen Großteil meines Geldes kann ich an der Börse verlieren. Ich sehe das Geld bis zum Ende meiner Tage nicht wieder.“

Wer keinerlei Risiko eingehen mag, erzielt eben keinen Gewinn. Das ist doch völlig normal, insofern finde ich das Gejammer der Sparer wegen der Nullzinsen jämmerlich. Wer sein Geld auf dem Girokonto verrotten lässt, ist selbst schuld.

Ich halte ein paar Monatsausgaben für schlechte Zeiten vor. Der Rest meines Vermögens ist langfristig breit gestreut investiert. In Immobilien und Aktien. Das bringt mir Geld im Schlaf. Viel Cash auf dem Girokonto zu lassen ist doof. Das bringt nichts.

Zu glauben, dass Aktien nur ein Hobby für Reiche ist, ist absurd. Der Aktienmarkt hat mit Lotto und Spielhallen nichts zu tun, wenn die schlau vorgehst.

Die wichtigen Fakten kann sich jeder dank Google an einem Abend beibringen. Sollte für jeden Deutschen Michel zu schaffen sein. Nichts ist einfacher als ein Depot bei einem Discountbroker* zu eröffnen und einen ETF-Sparplan zu starten (MSCI World oder S&P 500 Index). Jeden Monat butterst du ein paar hunderter Euro hinein. Fertig.

Skeptische Deutsche haben vollkommen recht: Mit Aktien soll man nicht zocken. Aktien sollte man nicht als Glücksspiel ansehen. Sondern: Investiere langfristig in vernünftige Firmen oder ETFs.

In Deutschland wird immer alles Himmelhoch jauchzend oder zum Tode betrübt betrachtet. Aktien sind nicht gleich Aktien. Fonds sind nicht gleich Fonds. Sie unterscheiden sich. Strategien unterscheiden sich.

Es kommt immer auf die richtige Mischung an, auf eine smarte Risikostreuung im Depot. Nicht alle Eier legst du in einen Korb. Neben Liquidität solltest du dich breit mit Aktien/ETFs (Europa, USA, Asien, weltweit) aufstellen.

Wenn jemand im Supermarkt einen faulen Apfel beim Einkaufen erwischt, ist doch nicht das gesamte Obst schlecht. Du nimmst ein paar Äpfel, Kiwi, Birnen, Pflaumen, Orangen, Avocados.

*Es handelt sich um Affiliate Links.

Dividenden-Aristokraten bringen Geld im Schlaf

Du kannst auch einzelne Aktien kaufen. Zum Beispiel Dividenden-Aristokraten. Etwa Coca Cola. Die zahlen seit 1920 regelmässig Dividenden, sie erhöhen sie seit 55 Jahren. Wenn dein Opa vor 60 Jahren ein paar Soda-Aktien gekauft hat, ist dein Depot üppig. So baut man sich passive Einkommensströme auf. Die Baumarktkette Lowe’s ist eine der besten Aktien seit 50 Jahren. Sie zahlt dem Börsengang 1961 jedes Quartal eine Dividende. McDonalds schüttet seit 1976 jedes Jahr Cash an seine Aktionäre aus. Die Fastfood-Kette ist die beste Aktie auf Sicht von 50 Jahren.

Börsenguru Warren Buffett setzt eine geduldige Dividenden-Strategie seit über 50 Jahren um. Es ist so einfach. Mit Nichtstun kann man es sogar zum Millionär schaffen.

Einer der Gründe für das relative niedrige Vermögen in Deutschlands Mittelschicht ist die Angst vor Aktien. Es werden überall Angstvorstellungen verbreitet von Menschen, die keine Ahnung haben. Zähle doch mal ein paar sachliche Argumente auf, die gegen vernünftiges Aktiensparen sprechen. Also wenn man ein breite Streuung hat, 20, 30, 40 Jahre Anlagehorizont hat. Bitte untermauer die Argumente mit realen Daten. Aber bitte nicht das Totschlagsargument Lehman Brothers oder Deutsche Telekom, die zu einem Zeitpunkt gekauft worden sind… ohne weitere Aktien bzw. breite Streuung. Meine Leser können jedes Argument sachlich widerlegen. Wer nicht sachlich argumentiert, der beteiligt sich nur an einem dummen Geschwätz, das man allenfalls vom Stammtisch kennt.

Ich habe mit meinem ersten Gehalt investiert wie ein Irrer. Ich habe mich mit der Geldanlage befasst. Ich fahre mit meiner Anlagestrategie in EInzelaktien und ETFs gut. Meine Strategie besteht darin, deutsche und amerikanische Aktien zu kaufen und sie reifen zu lassen – so wie ein Cognac im Holzfass. Durch die Diversifizierung des Kapitals ist das Risiko gering. Von meiner Arbeitskraft bin ich nicht mehr abhängig. Aber ich gebe zu, ich kann mir ohne zu arbeiten keinen Luxus dauerhaft leisten. Ich muss schon auf Sparflamme leben. Immerhin ist das in New York für mich möglich.

Von Beratung bei der Finanzanlage halte ich nichts. Ich informiere mich lieber selbst. Wichtig ist generell, dass du deine Fixkosten (die laufenden Kosten) möglichst gering hältst. Sprich Wohnen, Mobilität, Essen, Verträge, Banking… Ich halte von vielen Transaktionen im Depot wenig. Titel, die ich kaufe, möchte ich möglichst für immer behalten.

Natürlich gehen Käufe nicht immer sofort auf, ich gebe den Aktien Zeit. Mein Anlagehorizont liegt im Bereich von 20, 30 Jahren. Für den Erfolg insgesamt muss wohlgemerkt nicht jede einzelne Investitionsidee aufgehen.

Das Problem mit sehr kleinen Beträgen ist, dass die Ordergebühren relativ stark zu Buche schlagen. Daher rate ich, erst etwas anzusparen, bevor du eine einzelne Order aufgibst. So bleiben die Ordergebühren in Relation zur eingesetzten Summe gering. In den USA haben zahlreiche Broker wie Charles Schwab oder TD Ameritrade dauerhaft kostenlose Trades eingeführt. Das ist eine super Sache.

ETF Sparplan 20, 30, 40 Jahre laufen lassen

In fast jeder Tageszeitung, im Internet, in Blogs wird das monatliche ETF-Sparen empfohlen. Das kann jeder Bürger tun. Ab 25 oder 50 Euro aufwärts. Also wer nur jammert, der muss mal nachdenken. Es wird überall vor Altersarmut gewarnt. Die Lösung ist so leicht und kostengünstig.

In 15, 20, 30, 40 Jahren kannst du mit einem monatlichen Sparvertrag an der Börse ordentlich Rendite machen. Jeder! Man muss sich nur die Mühe machen und so ein Depot zum Laufen bringen. Der Rest geht dann automatisch. Die Sparraten werden jeden Monat automatisch von deinem Girokonto abgezogen. Du brauchst nichts mehr tun. Du musst noch nicht einmal jeden Monat ins Depot schauen. Es läuft von selbst.

Wenn du noch 15, 20, 30, 40 Jahre bis zur Rente hast, ist das eine super Möglichkeit, um deine gesetzliche Rente aufzubessern. Die langfristigen Renditen waren bislang herrlich, zumindest beim US-Aktienmarkt. Kursgewinne einschließlich Dividenden von 10% sind nicht übel, oder?

Es ist eigentlich der Hammer. Wie gesagt, jeder ist seines Glückes Schmied.

Aber ich gebe zu: Vermögen zu vermehren, geht nur mit Risiko. Risikolose Anlagen mit brauchbarer Rendite sind mit der EZB-Politik (Null Prozent) vorbei. Die EZB will das Geld in den Umlauf bringen. Die Kohle darf nicht herumliegen. Wer das Geld aus zinslosen Konten tut, verliert Vermögen, denn Geld entwertet sich.

Deshalb lass dein Erspartes sinnvoll für dich arbeiten.

Was machst du, wenn du in nächster Zeit dein Geld brauchst? Vielleicht für eine Immobilie, Renovierung oder so? Dann leg dein Geld nicht am Aktienmarkt an. Im Grunde bleibt dafür das Festgeldkonto, wo es nicht mal 0,8 Prozent gibt. Und dafür musst du dich 2 bis 3 Jahre binden.

Aktien sind als langfristige Anlage unschlagbar. Zwischenzeitlich musst du fast immer Verluste wegstecken. Es liegt an den natürlichen Kursschwankungen. Für all die Neulinge gilt: Schreibe dein Börsengeld für die nächsten 10 Jahre ab. Du darfst nicht vorher dran.

Passive versus aktive Investmentfonds

Ich rate Sparpläne komplett auf ETFs umzustellen. Aktiv gemanagte Fonds haben es schwer. Langfristig ist ein ETF in der Regel wegen der geringeren Gebühren unterm Strich besser. Langfristig schlägt fast kein aktiv gemanagter Fonds den Index. Daher muss die Empfehlung für alle Anleger im Prinzip ETF heißen.

Die Schwankungen gehören zur Börse dazu

Die Volatilität am Aktienmarkt nimmt gerade zu (Zollkriege, Brexit, Naher Osten, Amtsenthebungsverfahren in Washington). Das kann an die Nerven gehen. Das gebe ich zu.

Was sollen ältere Menschen heute mit ihren Spargroschen tun, wenn sie vom Kapital leben müssen? Ich würde trotz der Risiken einen Teil in den Aktienmarkt geben. Die Alternativen sind grottenschlecht: Sparbuch, Tagesgeld oder Girokonto. Ja klar, wenigstens ist der Kapitalstock dort gesichert. Aber das Geld bringt keinerlei Rendite.

Selbst einem Senior würde ich zu einem kleinen Teil zu ETFs/Aktien raten. Es klingt verrückt. Ist es aber nicht. Die Deutschen sind einfach zu doof, ihr Geld gut und zukunftsorientiert anzulegen. Sie sind selbst Schuld, wenn sie keine Rendite erzielen. Es gibt nunmal kein Grundrecht auf Zinsen.

Die Deutschen sind ein Volk, das gerne anderen die Schuld gibt. Mario Draghi ist Schuld, die EZB ist Schuld, die faulen Südländer sind Schuld. Trump ist Schuld, die Ausländer, die Zuwanderer usw. Alle sind Schuld, dass ich Verluste mache. Nur ich nicht!

Es gibt so viele Möglichkeiten, sein Geld anzulegen und damit eine vernünftige Rendite zu erwirtschaften: Aktien, ETF, Immobilien, Garagen, Beteiligungen, Fonds… Gerade im Bereich der ETFs gibt es super kostengünstige, sparplanfähige Angebote, die mit 25 bis 50 Euro pro Monat bespart werden können. Was soll die Jammerei.

Es ist interessant, wie der Deutsche tickt. Er verbringt nach einer Studie pro Woche 46,2 Stunden im World Wide Web. Sobald es um finanzielle Eigenverantwortung geht, haben sie keine Zeit. Sie sind ja so gestresst. Sie suchen lieber einen Schuldigen, warum sie kein Geld übrig haben. Es wird konsumiert wie verrückt. Da bleibt nichts übrig zum Investieren.

Die konsumsüchtige Mittelschicht ist pleite

Bekommt der typische Konsument zusätzlich Geld, wird es in der Regel für Zeug verpulvert, was einen nicht dauerhaft zufriedener macht. Am besten sieht man das an den Lotterie-Gewinnern, die pleite gehen. Es gibt Ausnahmen. Bobby Stuart gewann 1,1 Millionen Dollar. Der LKW-Fahrer arbeitet weiter im Job und bleibt in seiner billigen Behausung. Der Luxus macht ihn nicht zufriedener, sagt er. Clever!

Die Deutschen verbrauchen so viel Papier und Pappe wie keine andere Nation. Es liegt am wachsenden E-Commerce. Shopping-Wahn. Sogar die Amerikaner brauchen weniger Verpackungsmaterial als wir.

Ich kaufe bewusst wenig. Ich habe einen minimalistischen Haushalt. Ich lege seit fast 30 Jahren Geld ausschließlich in Aktien und ETFs sowie Immobilien an. Bisher bin ich damit gut gefahren. Ich habe ein paar Pleitefälle im Depot. Das gebe ich zu. Aber ich habe Überflieger, die sich verfünfzigfacht haben. Die machen die Pleiten wett. Mit „Buy and Hold“ mache ich das.

Mein Vermögen steigt und steigt. Ich fing ganz klein an. Heute bin ich finanziell frei. Ich kann mich, seit ich 40 Jahre alt bin, zur Ruhe setzen. Wie ich das gemacht habe? Ich spare seit ich Jugendlicher bin. Ungefähr die Hälfte meines Nettoeinkommens – manchmal mehr, bleibt am Monatsende übrig. Es geht alles in Investments. Hauptsächlich aktienbasiert.

Die Börse ist kein Glücksspiel, sondern bringt im langen Schnitt positive Renditen. Du musst deinen Kopf einsetzen. Anders ist dagegen Lotto bzw. das Kasino. Dort ist der Erwartungswert negativ. Auch auf dem Sparbuch hat man nach Inflation nur Verluste.

Aber bitte, es bleibt jedem unbenommen, mit seinem Geld zu tun, was er mag. Er kann es in Lottoscheine oder Rubbellose investieren. Unter das Kopfkissen legen oder Goldmünzen kaufen.

Wer sich jeglicher Finanzbildung verschließt, muss mehr Arbeiten. Und länger arbeiten.

Dabei ist es so einfach. Du brauchst nicht einmal einen Bankberater. Du informierst dich online. Es ist keine Geheimwissenschaft. Ein Wertpapierdepot bei einer Onlinebank eröffnen, breite Indexfonds kaufen. Wer dazu noch aggressiv spart mit Sparquoten von 30, 40, 50 Prozent, schafft es sogar deutlich früher in die Rente.

Hohe Summen aufm Girokonto sind der Alptraum

Es ist völlig unbegründet zu glauben, mit Aktien könne man einen Totalverlust erleiden. Nein, mit einem breit gestreuten Aktien-Portfolio kann man keinen Totalverlust erleiden, das ist mathematisch unmöglich. Das reale kurzfristige Verlustrisiko liegt bei 30 bis 50%, wenn man sich bisherige Crashs anschaut. Langfristig über mehrere Jahrzehnte gibt es kein Verlustrisiko. Wer sein Geld auf ein Tagesgeldkonto zu 0,01 Prozent legt, verliert nach Inflation real Geld, meint aber, das Geld sei dort sicher. Aber diese Zusammenhänge kapiert die Mehrheit nicht.

Das Geld wird nicht weniger, aber die Kaufkraft geht den Bach runter. Dank Inflation. Das einmalige Einrichten einer vernünftigen diversifizierten ETF-Sparplans unter Berücksichtigung der individuellen Risikobereitschaft bedeutet keine größere Anstrengung. Das Zubereiten eines schmackhaften Essens oder das Schauen einer Serie auf Netflix dauert länger. Aber das liegt für viele jenseits der Vorstellungskraft.

Derweil rührt die Finanzbranche die Werbetrommel für umstrittene Produkte wie Riester. Bausparverträge, Sparbriefe, aktive Investmentfonds und Lebensversicherungen. Das schließen die Leute gerne ab, obwohl zum Teil abstruse Abschlusskosten und Verwaltungsgebühren anfallen.

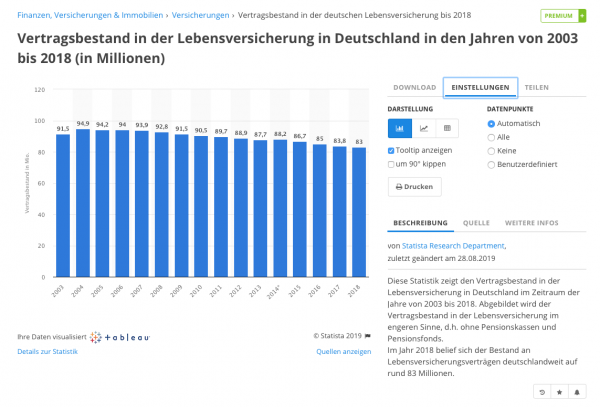

Lebensversicherungen und Bausparen

In Deutschland gibt es 88 Millionen zumeist unrentable Kapitallebensversicherungen. (Mehr als wir Bürger haben). Hinzu kommen zig Millionen private Rentenpläne. Obendrauf noch mal Bausparverträge. Es wird in Teilen der Gesellschaft gespart und vorgesorgt – nur eben seit Generationen falsch. Es ist totes Kapital in meinen Augen. Es ist einer der Gründe, warum die Deutschen relativ wenig Vermögen im Schnitt haben, es sind die falschen Produkte.

Der deutsche Staat hat diesen Mist stark gefördert. Es ist der Wahnsinn, was in Berlin passiert. Es dient den Lobbyisten der Finanzbranche mehr als den Menschen. Irre, oder?

Wir haben teilweise die besten Industrien der Welt. Nur investieren die Deutschen nicht in sie. Die DAX-Unternehmen gehören zu zwei Dritteln Ausländern. Die nehmen die Wertsteigerungen und Dividenden mit. Sie freuen sich über die Blödheit der Deutschen.

Sie lassen ihr Geld auf Giro/Tagesgeld, Sparbuch rumliegen. Niedriglöhner und Hartz IV Gefährdete sparen erst gar nicht. Der Staat zwingt sie alles zu versilbern. Bloß nichts sparen, egal ob Alterssicherung oder nicht, bevor geholfen wird. Deshalb kommen die Armen nie alleine aus der Hartz-Falle heraus. Sie können nichts ansparen. Es ist ein verrücktes System in Deutschland. Es ist strukturell ein doofes System. Es nimmt den Armen jedwede Motivation etwas an ihrer Situation zu ädern. Hilfe zur Selbsthilfe gibt es nicht.

Ein Habenichts bleibt ein Habenichts. Es gibt bestimmt viele Arme, die es besser wissen. Es spricht eben alles für Aktien: Statistiken, Studien, Untersuchungen und selbst die jederzeit einsehbare Entwicklung am Aktienmarkt. Aber das wird von der Masse ignoriert. Mit unsachlichen und teilweise demagogischen Meinungen wird argumentiert. Es ist wohl der Selbstschutz daran schuld. Man muss es sich ja irgendwie schön reden, wenn man in finanziellen Dingen versagt.

„Jeder Anlage in Aktien oder Fonds ist Zockerei“, wird geschimpft. „Ich kann es mir nicht leisten, die paar Kröten, die ich in meinem Arbeitsleben gespart habe, aufs Spiel zu setzen. Also brav anlegen oder ins Schließfach tun, um ja keinen Verlust des gesamten Kleinvermögens zu riskieren.“ So ist die Denke. „Die Faxen mit den Aktien können sich die leisten, die wirklich viel verdienen oder besitzen. Es ist ihnen egal, wenn ein Teil verloren geht.“ Angst. Angst. Angst. Emotionen. Emotionen. Das ist der Grund, warum die Deutschen Aktien hassen.

Dabei: Mit Aktien lässt sich einfach 4 bis 10% Rendite erwirtschaften. Es ist im Prinzip geschenktes Geld. Ein wenig Risiko und Aufwand. Das gehört dazu. Von blöden Sprüchen darfst du dich nicht abschrecken lassen.

Viele wissen nicht, was tun in Zeiten der Nullzinsen. Aktien sind für sie undurchsichtig. Also nichts tun und liegen lassen. Das ist die Antwort. Schon irre. Anstatt sich zu informieren, gibt die Masse lieber auf. Das Geld auf dem Girokonto zu lassen ist fast so, als ob du das Bargeld unter der Matratze aufbewahrst.

Die Tatsache, dass Aktieninvestments langfristig Potential haben, lukrativer zu sein als das Parken auf dem Girokonto ist unstrittig.

Es wird aber gewarnt am Stammtisch: „Der große Knall kommt bald. Das ist so sicher wie das Amen in der Kirche.“ Mickerzinsen nehmen sie deshalb in Kauf. „Niemals werde ich Aktien besitzen. Dann schon eher in Steine investieren.“ Gegen Immobilien spricht einiges, zumal der Immobilienmarkt in vielen Städten Deutschlands heiß gelaufen ist. Aber Immobilien sind nicht per se verkehrt.

Immobilien: Miete für die Ewigkeit kassieren

In Immobilien zu investieren ist eine großartige Idee, wenn du dich auskennst und auf lange Sicht dabei bist. Suche keine schnelle Rendite. Wohnimmobilien, die ganzjährig Mieteinnahmen erzielen, bringen einen passiven Geldstrom, wenn alles gut läuft. Stelle sicher, dass du alle damit verbundenen Kosten beim Kauf (Notar, Makler, Grundbuchamt…) und der Finanzierung verstehst. Sei auf alle möglichen unerwartete Kosten vorbereitet. Auch Ferienhäuser können einen Geldstrom bringen. Wer sich hier auskennt, der kann einen Reibach machen. Einige Leser machen das erfolgreich. Vielleicht kannst du ein Zimmer deines Zuhauses über Airbnb vermieten.

Immobilien sind reale Vermögenswerte: Du kannst sie anfassen. Das bedeutet nicht, dass alle Immobilien ein gutes Investment sind. Wer in Renditeobjekte investiert, sollte auf den konstanten Cashflow achten: Wie viel Rendite kommt gemessen am Einsatz (Eigenkapital plus Fremdkapital)? Wie groß ist das Potenzial für künftige Wertsteigerungen? Ich würde mich von einkommensschwachen Gegenden fern halten. Immobilien sind vermutlich besser, um dein Geld aufzubewahren als Bargeld auf dem Girokonto.

Die meisten Millionäre, die ich kenne, haben Immobilien. Immobilien werden im Laufe der Zeit immer wertvoller. Außerdem sind sie nicht so anfällig für kurzfristige Schwankungen wie der Aktienmarkt. Sie haben einen nutzbaren Vorteil, unabhängig davon, ob es eine vermietete Wohnung oder ein Gewerbeobjekt ist. Eine Immobilien hat Steuervorteile. Es ist freilich nicht immer ein guter Zeitpunkt, um Immobilien zu kaufen. In weiten Teilen Deutschlands hat sich der Markt massiv erhöht. Vermögen wird durch Kaufen erzielt, wenn alle anderen verkaufen (und umgekehrt).

Das Mieten einer kleinen Wohnung kann heute in bestimmten Stadtvierteln 1.000 Euro pro Monat locker kalt überschreiten. Du kannst jedoch eine Wohnung mit monatlichen Hypothekenzahlungen von unter 1.000 Euro kaufen. Und die Hypothek ist auf 30 Jahre festgelegt – die beste Art der Mietpreisbremse. Warum solltest du also mieten? Klar gibt es Fragen vorab zu klären. Wie lange wirst du dort vermutlich wohnen bleiben? Wie viel Eigenkapital hast du? Was kostet der Quadratmeter?

Immobilien haben unglaubliche Steuervorteile. In bestimmten Situationen musst du keine Steuern auf deinen Veräußerungsgewinn bezahlen. Wenn du einige Jahre selbst darin gewohnt hast, bevor du das Objekt verkaufst, kannst du den Gewinn steuerfrei einstreichen. Bei einem Mietobjekt kannst du den Gewinn steuerfrei nach zehn Jahre kassieren.

Das Gute: Die Zinssätze sind niedrig. Das Schlechte: die Preise sind haushoch.

Im Original hier erschienen: Passives Einkommen: So verdienst du Geld im Schlaf. Mit ETFs, Dividenden, Aktien, Immobilien

SportWoche Podcast #105: Lisa Reichkendler, mit ihrem Food Marketing und Peast Performance ev. zu einem Sportgeschichte-Riegel

Bildnachweis

1.

Geld, Münzen, Scheine, Pfund, Euro

, (© Josef Chladek/photaq.com) >> Öffnen auf photaq.com

Aktien auf dem Radar:Palfinger, Amag, SBO, Flughafen Wien, AT&S, Frequentis, EVN, EuroTeleSites AG, CA Immo, Erste Group, Mayr-Melnhof, S Immo, Uniqa, Bawag, Pierer Mobility, ams-Osram, Addiko Bank, Wiener Privatbank, SW Umwelttechnik, Oberbank AG Stamm, Kapsch TrafficCom, Agrana, Immofinanz, OMV, Österreichische Post, Strabag, Telekom Austria, VIG, Wienerberger, Warimpex, American Express.

Random Partner

Palfinger

Palfinger zählt zu den international führenden Herstellern innovativer Hebe-Lösungen, die auf Nutzfahrzeugen und im maritimen Bereich zum Einsatz kommen. Der Konzern verfügt über 5.000 Vertriebs- und Servicestützpunkte in über 130 Ländern in Europa, Nord- und Südamerika sowie Asien.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» SportWoche Podcast #105: Lisa Reichkendler, mit ihrem Food Marketing und...

» Börse-Inputs auf Spotify zu u.a. Beiersdorf, adidas, Netflix, Sartorius,...

» BSN Spitout Wiener Börse: Erste Group übernimmt year-to-date-Führung von...

» Österreich-Depots: Weekend-Bilanz (Depot Kommentar)

» Börsegeschichte 19.4.: Rosenbauer (Börse Geschichte) (BörseGeschichte)

» Aktienkäufe bei Porr und UBM, News von VIG-Tochter, Research zu Verbund,...

» Nachlese: Warum CA Immo, Immofinanz und RBI positiv bzw. voestalpine neg...

» Wiener Börse Party #633: Heute April Verfall, Ex-Marinomed-Investor in ...

» Wiener Börse zu Mittag schwächer: Frequentis, Immofinanz, Palfinger gesu...

» Börsenradio Live-Blick 19/4: DAX eröffnet zum April-Verfall deutlich sch...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2VYD6 | |

| AT0000A2QS86 | |

| AT0000A34CV6 |

- Wells Fargo und Nestlé vs. General Electric und A...

- Lockheed Martin und Ryanair vs. Thomas Cook Group...

- Fagerhult und Thorpe vs. Cree und Beghelli – komm...

- Beiersdorf und Procter & Gamble vs. Unilever und ...

- SLM Solutions und Dialog Semiconductor vs. ams-Os...

- IBEX 35 und CAC 40 vs. Nikkei und Nasdaq – kommen...

Featured Partner Video

Börsenradio Live-Blick, Di. 26.3.24: DAX gibt noch nicht auf, Airbus überholt BMW, Vonovia und VW lauern, Osterpause bei den News

Christian Drastil mit dem Live-Blick aus dem Studio des Börsenradio-Partners audio-cd.at in Wien wieder intraday mit Kurslisten, Statistiken und News aus Frankfurt und Wien. Es ist der Podcast, der...

Books josefchladek.com

Nacht und Nebel

2023

Safelight

On the Verge

2023

Void

The Americans (fifth American edition)

1978

Aperture

The Burial Dress

2022

Self published

Spurensuche 2023

2023

Self published