wikifolio whispers a.m. HelloFresh; Advanced Micro Devices, Inc.; Hypoport und Patrizia Immobilien

Jerker Andersson

Jerker Andersson Igor Chekachkov

Igor Chekachkov Ed van der Elsken

Ed van der Elsken Carlos Alba

Carlos Alba Martin Frey & Philipp Graf

Martin Frey & Philipp Grafwikifolio whispers a.m. HelloFresh; Advanced Micro Devices, Inc.; Hypoport und Patrizia Immobilien

11.04.2023, 9816 Zeichen

GoldeselTrading (GOLDTDG): Gleich eine doppelte Aufstufung für HelloFresh vn JPMorgan, das könnte die Aktie ordentlich antreiben: Die US-Bank JPMorgan hat Hellofresh um zwei Stufen von "Underweight" auf "Overweight" hochgestuft und das Kursziel von 18 auf 27 Euro angehoben. Die Aussichten auf Kursverluste der Aktie seien mittlerweile deutlich geschwunden, schrieb Analyst Marcus Diebel in einer am Dienstag vorliegenden Studie. Der Fokus des Essenslieferanten auf zum Verzehr fertige Gerichte (Ready-to-Eat, RTE) sei zudem vielversprechend. Auch sei die Bewertung der Papiere attraktiv. Unter dem Strich habe sich das Risiko-Chance-Verhältnis zum Guten verändert (11.04. 06:34)

GoldeselTrading (GOLDTDG): Die US-Börsen gestern mit schönem Turnaround, vor allem der Chipsektor war stark. AMD heute Morgen 4% fester, die Position bleibt im Wikifolio (11.04. 06:33)

Zoltz (22Z22022): In der HelloFresh-Aktien-Fangemeinde, so mein Eindruck, bestand die Hoffnung, dass mit dem Quartals- und Jahresbericht Anfang letzten Monats endlich alles Negative sozusagen aus dem System rausgewaschen werden und zu guter Letzt eine nachhaltige Erholung des letztes Jahr so tief gefallenen Wertes einsetzen könnte. Allein war der gegebene Ausblick auf das aktuelle Jahr dann wirklich schlecht, und es ging fast bis auf 15 Euro hinunter, nachdem lange Zeit die 20 Euro immer wieder als Boden gehalten halten. Wir bissen in den sauren Apfel und stellten die Aktie ernsthaft auf den Prüfstand, Argumente und Gegenargumente konsultierend und uns tiefer als (wie wir hiermit gestehen) üblich auf die kaufmännischen Konzepte einlassend. Was kommt dann heraus? Zunächst mal war Q4 gar nicht schlecht, nur der Ausblick war es (wie gesagt). Wobei ich die gegebene Begründung für die schwache Q1-Margenprognose, in Q1 besonders hohe da besonders lohnenswerte Marketingausgaben, eigentlich akzeptieren kann, wegen der Begründung dass die entsprechenden Ausgaben im Vorjahreszeitraum "unterstützt" durch Omikron nicht nötig waren. Wie auch immer, am meisten beunruhigen mag die Kritik am grundsätzlichen Margenpotential die in den Diskussionen vorgetragen wird: die durchschnittlichen Bestellwerte seien so niedrig und/oder die Kosten für Abwicklung und/oder nötiges Marketing so hoch, dass das nie etwas werden könne; und man schaue sich doch nur die Zahlen der letzten Zeit an, längst hätten sich Skaleneffekte zeigen müssen wenn Hoffnung auf solche bestünde; &c. Gibt es da ein Gegenargument? Gibt es. Ich zitiere Kaigue (im Ariva-Forum, kurz bevor der aktuelle Bericht herauskam): "Der eigentliche Wert des Geschäfts ist schlicht gut versteckt und auch nicht unbedingt gut kommuniziert von HelloFresh. Die Marge bei Stammkunden ist irre, da gehe ich jede Wette. Man schaue sich nur Marley Spoon an, die notgedrungen das Marketing zu einem großen Teil eingestampft haben. Ohne die Gratis-Werbe-Kunden gab es im Q4 auf einemal AEBITDA-Margen weit über 10% in USA und Australien." Auch Bastian Brach, den wir letztes Jahr als Autorität zu HelloFresh anführten (zusammen mit John Schmitt, dem wir allerdings mittlerweile nicht mehr folgen), siehe unser Märzkommentar 2022, wies kürzlich in dieser Weise auf Marley Spoon hin, plus auf einen weiteren Konkurrenten. Aus purer HelloFresh-Sicht wäre es natürlich *noch* besser gewesen, könnte man sagen, wenn diese deutlich kleineren Wettbewerber vom aktuellen makroökonomischen Gegenwind einfach weggeblasen worden wären --- aber man kann wohl nicht immer alles haben, besser ein lukratives Marktsegment in dem die Konkurrenten nicht so leicht verschwinden als eines in dem niemand zu florieren vermag. Es ist auch so, dass beim Verweis auf fehlende Skaleneffekte, &c, in den Foren mitunter sogar der temporäre Einfluss des aktuellen Investitionsprogramms einfach ignoriert wird. Andererseits müssen wir natürlich zugeben, dass nach Programmende die Expansion in neue, zunächst die Profitabilität belastende, Märkte und Segmente nicht einfach aufhören wird. So ist es hoffentlich zu erklären, dass auf dem zwei Wochen später von HelloFresh abgehaltenen Kapitalmarkttag die für 2025 anvisierten 10 Prozent AEBITDA nicht wie eine automatische Entwicklung erschienen, sondern erklärtermaßen Optimierungen erfordern werden. Nicht zuletzt Optimierungen in der Abwicklung, wo ich mir als Bärenszenario prinzipiell auch vorstellen könnte, dass man an erhöhter Komplexität leidet, im Vergleich zu kleineren Wettbewerbern. Da beruhigt es aber, dass man nun auf besagtem Kapitalmarkttag nicht nur erläuterte, wie das Marketing in drei wichtigen "alten" Ländern (d.h. HelloFresh ist dort schon länger aktiv) heute in Relation zu den Erlösen günstiger aussieht als vor der Pandemie (Christian Gärtner: "this is really a first that we show this to use, I hope you appreciate that"), sondern auch ordentliche Margen des Kochboxengeschäfts für die Altländer insgesamt präsentierte. Na also! Vielleicht hat man bei HelloFresh ja auf Kaigue gehört ... Goldman Sachs schließlich, mit einem Kursziel von nicht weniger als 44 Euro, hatte ebenfalls auf den unterschätzten Wert der Bestandskunden hingewiesen. Man beachte, sie meldeten sich im November neu zu Wort, als der Kurs schon auf 25 Euro gefallen war. Generell produzieren die Analysten der Banken ja nichts weiter als eine dem Markt hinterherlaufende Clown-Show (ich verweise auf Wilhelm Scholzes Aktien-Podcast, Folge 18, vor zwei Jahren, vor allem dort die Lufthansa-Anekdote gegen Ende), aber einer erstmaligen und konträren Stellungnahme eines besonders klangvollen Namens gestehen wir ausnahmsweise Aussagekraft zu. HelloFresh ist klar unterbewertet und darf entsprechend im Zoltzfolio verbleiben. Nicht einmal neuerliche Optionskäufe seien ausgeschlossen. Auch nachdem anscheinend der erwähnte Kapitalmarkttag gut ankam und die Aktie seit dem genannten "Kapitulationstief" nahe 15 Euro allbereits um fast die Hälfte gestiegen ist. Vielleicht ist ja sogar doch, sozusagen im zweiten Anlauf, nun alles Negative rausgewaschen ... alles gut? Nicht alles gut, denn unsere ursprüngliche These war zumindest teilweise eine andere! Siehe wieder unser Märzkommentar 2022. Wir meinten, dass HelloFresh "zu Unrecht in Sippenhaft genommen wurde, als Corona-Wachstumsaktie [...] [aber HelloFresh arbeitet] ja bereits und nachweislich profitabel und wuchs bereits vor der Pandemie eindrucksvoll". Quasi eine statische Dreiteilung des Aktienuniversums in Wachstum (W), Corona-Pseudo-Wachstum (CPW) und Nicht-Wachstum (NW), nebst der These dass HelloFresh vom Markt falsch als CPW statt W eingestuft wurde. Mit einem unterschätzten Wert von Bestandskunden hat das nichts zu tun, auch wenn jener Aspekt im "nachweislich profitabel" teilweise erfasst gewesen sein mag. Und das Problem an der statischen Teilung ist natürlich, dass W zu NW mutieren kann --- wenn das Marktpotential ausgereizt ist. Diese Drohung steht für HelloFresh im Raum, jedenfalls in den Altländern. Die Kundenzahl ist aktuell sogar eher rückläufig. Jeder der als Kunde generell in Frage kommt, wird im Zuge der Pandemie ja wohl erreicht worden sein? Dass unser Festhalten im Zoltzfolio an HelloFresh eine geänderte Begründung erfordert, ist ein Warnzeichen. Aber so ist es jetzt nun mal. Und zuletzt wurde HelloFresh sogar von Philipp Haas als erster von fünf Wikifoliokäufen im April vorgestellt. Er war lange ambivalent, sagt er, kann sich aber zunehmend für den Wert erwärmen. Interessant auch, wenn es sich so anhört als ob er und seine Frau die Kochboxen selbst *mehrmals* ausprobierten und immer wieder kündigten, dann würde HelloFresh wohl kommentieren "das zeigt dass Ex-Kunden immer mal tendenziell zurückkommen, derweil unser Produkt aber immer besser wird: so können wir die Zahl der Bestellungen eben doch weiter steigern, auch in den Altländern, und sogar ohne viel Marketing". Auf dem Kapitalmarkttag wurden mitunter solche Überlegungen präsentiert. Weiterhin lobte Philipp Haas nicht zuletzt auch die für eine deutsche Firma ungewöhnliche Leistung, sich in den USA gegen dortige Wettbewerber durchzusetzen. Das darf man in der Tat nicht übersehen, ein großer Pluspunkt ist und war immer das kompetente Management, das man obendrein in Verbindung mit einem (wie auf dem Kapitalmarkttag auch betont wurde) grundsätzlich riesigen adressierbaren Markt gesehen werden muss: "Lebensmittel-Direkt". Er umfasst nicht nur Kochboxen, sondern vieles mehr. In erster Linie zunächst Fertiggerichte, wo man in den USA bereits sehr erfolgreich ist und Ende des Jahres auch in Europa antreten wird. Wer ohne größere Wachstumsfantasie nicht investieren will, der ist bei HelloFresh durchaus nicht fehl am Platz. (10.04. 10:11)

sirmike (KISSIGNW): Immobilienwerte sind mächtig unter Wasser. Kann man mit Unternehmen wie Blackstone, Hypoport oder PATRIZIA jetzt dennoch in den Immobilienmarkt investieren, ohne sich dabei die Finger zu verbrennen? https://www.intelligent-investieren.net/2023/04/kissigs-aktien-report-immobilienwerte.html (10.04. 09:23)

sirmike (KISSIGTS): Immobilienwerte sind mächtig unter Wasser. Kann man mit Unternehmen wie Blackstone, Hypoport oder PATRIZIA jetzt dennoch in den Immobilienmarkt investieren, ohne sich dabei die Finger zu verbrennen? https://www.intelligent-investieren.net/2023/04/kissigs-aktien-report-immobilienwerte.html (10.04. 09:23)

Was noch interessant sein dürfte:

Börsepeople im Podcast S12/08: Robert Abend

Bildnachweis

1.

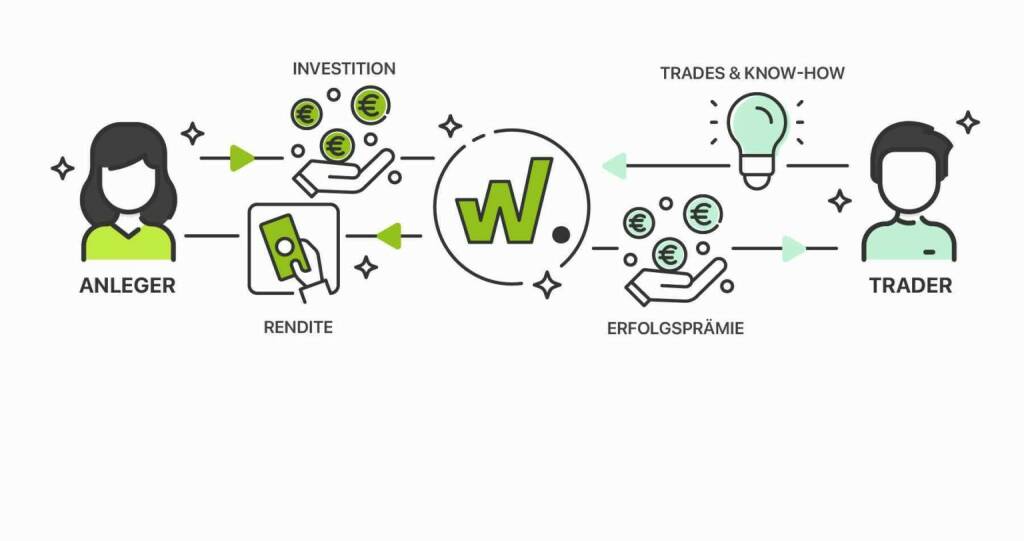

Das wikifolio Prinzip - Smarter handeln - Mach die Handelsstrategien anderer zu deiner eigenen. Mit wikifolio-Zertifikaten holst du die Performance privater und professioneller Investoren direkt in dein Depot.

Aktien auf dem Radar:Amag, Palfinger, SBO, Addiko Bank, Flughafen Wien, Austriacard Holdings AG, EVN, EuroTeleSites AG, Pierer Mobility, Semperit, Bawag, Kostad, Wolford, Oberbank AG Stamm, Polytec Group, ams-Osram, Agrana, CA Immo, Erste Group, Immofinanz, Kapsch TrafficCom, Mayr-Melnhof, OMV, Österreichische Post, Strabag, Telekom Austria, Uniqa, VIG, Wienerberger, Covestro, Sartorius.

Random Partner

PwC Österreich

PwC ist ein Netzwerk von Mitgliedsunternehmen in 157 Ländern. Mehr als 276.000 Mitarbeiterinnen und Mitarbeiter erbringen weltweit qualitativ hochwertige Dienstleistungen in den Bereichen Wirtschaftsprüfung, Steuer- und Rechtsberatung sowie Unternehmensberatung.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2VYD6 | |

| AT0000A34CV6 | |

| AT0000A2QS86 |

- wikifolio Champion per ..: Richard Dobetsberger m...

- DAX-Frühmover: Sartorius, Siemens Energy, Siemens...

- ATX TR-Frühmover: RBI, AT&S, Lenzing, DO&CO, SBO,...

- SMA Solar, Aixtron, Fraport am schwächsten (Peer ...

- wikifolio whispers a.m. Meta, Netflix, Suess Micr...

- Börse-Inputs auf Spotify zu u.a. Sartorius, Munic...

Featured Partner Video

Frauen gewinnen, Männer testen

Das Sporttagebuch mit Michael Knöppel - 23. März 2024 E-Mail: sporttagebuch.michael@gmail.com Instagram: @das_sporttagebuch Twitter: @Sporttagebuch_

Das Sporttagebuch mit Michael Knöppel - 23. ...

Books josefchladek.com

Terra Vermelha

2023

Void

Berlin. Symphonie einer Weltstadt

1959

Ernst Staneck Verlag

erotiCANA

2023

in)(between gallery

Helen Levitt

Helen Levitt Sebastián Bruno

Sebastián Bruno

GoldeselTrading (GOLDTDG): Die US-Börsen gestern mit schönem Turnaround, vor allem der Chipsektor war stark. AMD heute Morgen 4% fester, die Position bleibt im Wikifolio (11.04. 06:33)

Zoltz (22Z22022): In der HelloFresh-Aktien-Fangemeinde, so mein Eindruck, bestand die Hoffnung, dass mit dem Quartals- und Jahresbericht Anfang letzten Monats endlich alles Negative sozusagen aus dem System rausgewaschen werden und zu guter Letzt eine nachhaltige Erholung des letztes Jahr so tief gefallenen Wertes einsetzen könnte. Allein war der gegebene Ausblick auf das aktuelle Jahr dann wirklich schlecht, und es ging fast bis auf 15 Euro hinunter, nachdem lange Zeit die 20 Euro immer wieder als Boden gehalten halten. Wir bissen in den sauren Apfel und stellten die Aktie ernsthaft auf den Prüfstand, Argumente und Gegenargumente konsultierend und uns tiefer als (wie wir hiermit gestehen) üblich auf die kaufmännischen Konzepte einlassend. Was kommt dann heraus? Zunächst mal war Q4 gar nicht schlecht, nur der Ausblick war es (wie gesagt). Wobei ich die gegebene Begründung für die schwache Q1-Margenprognose, in Q1 besonders hohe da besonders lohnenswerte Marketingausgaben, eigentlich akzeptieren kann, wegen der Begründung dass die entsprechenden Ausgaben im Vorjahreszeitraum "unterstützt" durch Omikron nicht nötig waren. Wie auch immer, am meisten beunruhigen mag die Kritik am grundsätzlichen Margenpotential die in den Diskussionen vorgetragen wird: die durchschnittlichen Bestellwerte seien so niedrig und/oder die Kosten für Abwicklung und/oder nötiges Marketing so hoch, dass das nie etwas werden könne; und man schaue sich doch nur die Zahlen der letzten Zeit an, längst hätten sich Skaleneffekte zeigen müssen wenn Hoffnung auf solche bestünde; &c. Gibt es da ein Gegenargument? Gibt es. Ich zitiere Kaigue (im Ariva-Forum, kurz bevor der aktuelle Bericht herauskam): "Der eigentliche Wert des Geschäfts ist schlicht gut versteckt und auch nicht unbedingt gut kommuniziert von HelloFresh. Die Marge bei Stammkunden ist irre, da gehe ich jede Wette. Man schaue sich nur Marley Spoon an, die notgedrungen das Marketing zu einem großen Teil eingestampft haben. Ohne die Gratis-Werbe-Kunden gab es im Q4 auf einemal AEBITDA-Margen weit über 10% in USA und Australien." Auch Bastian Brach, den wir letztes Jahr als Autorität zu HelloFresh anführten (zusammen mit John Schmitt, dem wir allerdings mittlerweile nicht mehr folgen), siehe unser Märzkommentar 2022, wies kürzlich in dieser Weise auf Marley Spoon hin, plus auf einen weiteren Konkurrenten. Aus purer HelloFresh-Sicht wäre es natürlich *noch* besser gewesen, könnte man sagen, wenn diese deutlich kleineren Wettbewerber vom aktuellen makroökonomischen Gegenwind einfach weggeblasen worden wären --- aber man kann wohl nicht immer alles haben, besser ein lukratives Marktsegment in dem die Konkurrenten nicht so leicht verschwinden als eines in dem niemand zu florieren vermag. Es ist auch so, dass beim Verweis auf fehlende Skaleneffekte, &c, in den Foren mitunter sogar der temporäre Einfluss des aktuellen Investitionsprogramms einfach ignoriert wird. Andererseits müssen wir natürlich zugeben, dass nach Programmende die Expansion in neue, zunächst die Profitabilität belastende, Märkte und Segmente nicht einfach aufhören wird. So ist es hoffentlich zu erklären, dass auf dem zwei Wochen später von HelloFresh abgehaltenen Kapitalmarkttag die für 2025 anvisierten 10 Prozent AEBITDA nicht wie eine automatische Entwicklung erschienen, sondern erklärtermaßen Optimierungen erfordern werden. Nicht zuletzt Optimierungen in der Abwicklung, wo ich mir als Bärenszenario prinzipiell auch vorstellen könnte, dass man an erhöhter Komplexität leidet, im Vergleich zu kleineren Wettbewerbern. Da beruhigt es aber, dass man nun auf besagtem Kapitalmarkttag nicht nur erläuterte, wie das Marketing in drei wichtigen "alten" Ländern (d.h. HelloFresh ist dort schon länger aktiv) heute in Relation zu den Erlösen günstiger aussieht als vor der Pandemie (Christian Gärtner: "this is really a first that we show this to use, I hope you appreciate that"), sondern auch ordentliche Margen des Kochboxengeschäfts für die Altländer insgesamt präsentierte. Na also! Vielleicht hat man bei HelloFresh ja auf Kaigue gehört ... Goldman Sachs schließlich, mit einem Kursziel von nicht weniger als 44 Euro, hatte ebenfalls auf den unterschätzten Wert der Bestandskunden hingewiesen. Man beachte, sie meldeten sich im November neu zu Wort, als der Kurs schon auf 25 Euro gefallen war. Generell produzieren die Analysten der Banken ja nichts weiter als eine dem Markt hinterherlaufende Clown-Show (ich verweise auf Wilhelm Scholzes Aktien-Podcast, Folge 18, vor zwei Jahren, vor allem dort die Lufthansa-Anekdote gegen Ende), aber einer erstmaligen und konträren Stellungnahme eines besonders klangvollen Namens gestehen wir ausnahmsweise Aussagekraft zu. HelloFresh ist klar unterbewertet und darf entsprechend im Zoltzfolio verbleiben. Nicht einmal neuerliche Optionskäufe seien ausgeschlossen. Auch nachdem anscheinend der erwähnte Kapitalmarkttag gut ankam und die Aktie seit dem genannten "Kapitulationstief" nahe 15 Euro allbereits um fast die Hälfte gestiegen ist. Vielleicht ist ja sogar doch, sozusagen im zweiten Anlauf, nun alles Negative rausgewaschen ... alles gut? Nicht alles gut, denn unsere ursprüngliche These war zumindest teilweise eine andere! Siehe wieder unser Märzkommentar 2022. Wir meinten, dass HelloFresh "zu Unrecht in Sippenhaft genommen wurde, als Corona-Wachstumsaktie [...] [aber HelloFresh arbeitet] ja bereits und nachweislich profitabel und wuchs bereits vor der Pandemie eindrucksvoll". Quasi eine statische Dreiteilung des Aktienuniversums in Wachstum (W), Corona-Pseudo-Wachstum (CPW) und Nicht-Wachstum (NW), nebst der These dass HelloFresh vom Markt falsch als CPW statt W eingestuft wurde. Mit einem unterschätzten Wert von Bestandskunden hat das nichts zu tun, auch wenn jener Aspekt im "nachweislich profitabel" teilweise erfasst gewesen sein mag. Und das Problem an der statischen Teilung ist natürlich, dass W zu NW mutieren kann --- wenn das Marktpotential ausgereizt ist. Diese Drohung steht für HelloFresh im Raum, jedenfalls in den Altländern. Die Kundenzahl ist aktuell sogar eher rückläufig. Jeder der als Kunde generell in Frage kommt, wird im Zuge der Pandemie ja wohl erreicht worden sein? Dass unser Festhalten im Zoltzfolio an HelloFresh eine geänderte Begründung erfordert, ist ein Warnzeichen. Aber so ist es jetzt nun mal. Und zuletzt wurde HelloFresh sogar von Philipp Haas als erster von fünf Wikifoliokäufen im April vorgestellt. Er war lange ambivalent, sagt er, kann sich aber zunehmend für den Wert erwärmen. Interessant auch, wenn es sich so anhört als ob er und seine Frau die Kochboxen selbst *mehrmals* ausprobierten und immer wieder kündigten, dann würde HelloFresh wohl kommentieren "das zeigt dass Ex-Kunden immer mal tendenziell zurückkommen, derweil unser Produkt aber immer besser wird: so können wir die Zahl der Bestellungen eben doch weiter steigern, auch in den Altländern, und sogar ohne viel Marketing". Auf dem Kapitalmarkttag wurden mitunter solche Überlegungen präsentiert. Weiterhin lobte Philipp Haas nicht zuletzt auch die für eine deutsche Firma ungewöhnliche Leistung, sich in den USA gegen dortige Wettbewerber durchzusetzen. Das darf man in der Tat nicht übersehen, ein großer Pluspunkt ist und war immer das kompetente Management, das man obendrein in Verbindung mit einem (wie auf dem Kapitalmarkttag auch betont wurde) grundsätzlich riesigen adressierbaren Markt gesehen werden muss: "Lebensmittel-Direkt". Er umfasst nicht nur Kochboxen, sondern vieles mehr. In erster Linie zunächst Fertiggerichte, wo man in den USA bereits sehr erfolgreich ist und Ende des Jahres auch in Europa antreten wird. Wer ohne größere Wachstumsfantasie nicht investieren will, der ist bei HelloFresh durchaus nicht fehl am Platz. (10.04. 10:11)

sirmike (KISSIGNW): Immobilienwerte sind mächtig unter Wasser. Kann man mit Unternehmen wie Blackstone, Hypoport oder PATRIZIA jetzt dennoch in den Immobilienmarkt investieren, ohne sich dabei die Finger zu verbrennen? https://www.intelligent-investieren.net/2023/04/kissigs-aktien-report-immobilienwerte.html (10.04. 09:23)

sirmike (KISSIGTS): Immobilienwerte sind mächtig unter Wasser. Kann man mit Unternehmen wie Blackstone, Hypoport oder PATRIZIA jetzt dennoch in den Immobilienmarkt investieren, ohne sich dabei die Finger zu verbrennen? https://www.intelligent-investieren.net/2023/04/kissigs-aktien-report-immobilienwerte.html (10.04. 09:23)