ATX-Trends: Andritz, Bawag, Frequentis, Kapsch TrafficCom ...

11.09.2019, 6109 Zeichen

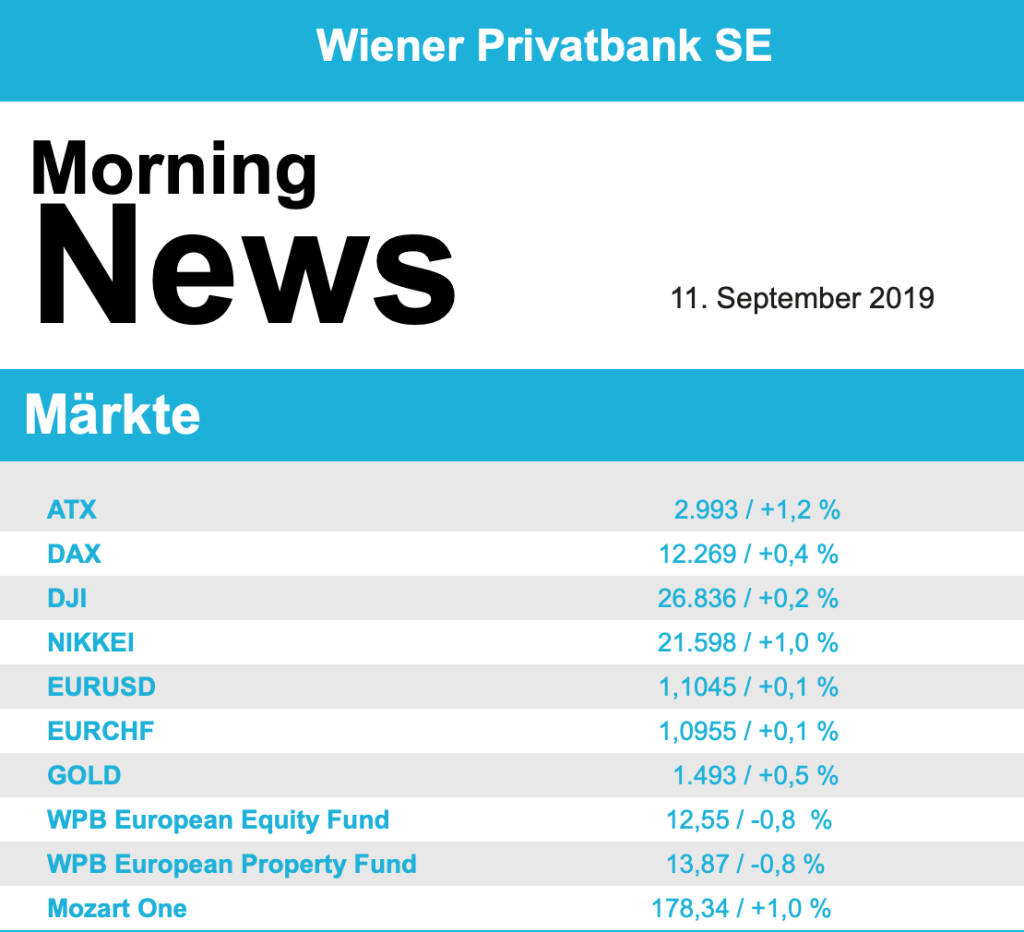

Auch am Dienstag haben sich die Anleger in Europa in Zurückhaltung geübt, der EuroStoxx 50 veränderte sich den ganzen Handelsverlauf über nur unwesentlich und beendete den Tag 0,1% höher. Einen Gewinn in gleichem Ausmaß gab es auch in Paris, in London war der Optimismus etwas deutlicher ausgeprägt was zu einem Plus von 0,4% führte, auch der DAX konnte sich genauso viel verbessern. Es half vor allem die Hoffnung auf geldpolitische Lockerungen durch die EZB am Donnerstag, vor dem anstehenden Zinsentscheid haben die Währungshüter der Eurozone den Markt bereits auf umfangreiche Maßnahmen vorbereitet und so die Erwartungen recht hoch werden lassen. Einige Anleger fürchten deshalb aber nun auch die Gefahr von Enttäuschungen. Im Schatten der Notenbanken rücken die politischen Risiken rund um den Brexit oder den internationalen Handelskonflikt, bei dem Anleger derzeit hoffnungsvoll auf eine im Oktober erwartete neue Gesprächsrunde blicken, etwas in den Hintergrund. Bei den Sektoren hatten wieder die Öl- und Bankenwerte die Nase vorn, der Ölpreis konnte gestern ein neues Sechswochenhoch erreichen. Im Bankensektor sorgten einige Einzelwerte für besonderes Aufsehen, in Zürich konnte UBS nach einer Kaufempfehlung mit einem Plus von rund 3,0% die Spitze des Index erklimmen. In London konnte Barclays trotz auf den ersten Blick negativer Neuigkeiten 4,9% zulegen, wie zuvor schon Lloyds muss die Bank deutliche Abgrenzungen für mögliche Schadenersatzzahlungen an Kreditnehmer bilden, der Gewinn dürfte aber noch immer zur Deckung der Jahresdividende ausreichen.

Leicht unter Druck geriet in Kopenhagen Novo Nordisk, der Pharmakonzern litt unter einem möglichen Gesetzesentwurf in den USA, der sich gegen Pharmakonzerne und ihre Medikamentenpreise richten soll, und gab 2,9% ab. In Deutschland wurde vor allem auf die Titel gesetzt, die in jüngster Zeit klar abgeben hatten müssen, Continental , Lufthansa und thyssenkrupp nahmen mit Zuwächsen von jeweils mehr als 3,0% die Spitze im Index ein. Adidas hingegen verlor 2,6%, der Sportartikelhersteller war seit Jahresbeginn allerdings um mehr als 50 Prozent gestiegen. Wirecard erlitt eine Tagesabgabe von 4,5%, nachdem JPMorgan die Einstufung des Bezahldienstleisters mit „Neutral“ aufgenommen hatte.

Bereits den fünften Tag in Folge konnte der heimische Markt zulegen, das Plus fiel mit 1,2% deutlich besser aus als bei den großen europäischen Indices. Auch in Wien waren Rohstoffwerte und Bankentitel die klaren Gewinner, voestalpine konnte kräftig anziehen, der Stahlkonzern erzielte ein Plus von 4,2%. Auch Andritz war sehr gesucht, für den Anlagenbauer ging es 3,3% nach oben. Bei den großen Banken gab es nur klare Gewinner, die Bawag legte um 3,4% zu, die Raiffeisen konnte um 3,0% anziehen und auch für die Erste Group stand zu Handelsschluss ein Plus von 1,2% zu Buche. Verbund konnte die dreitägige Abwärtsbewegung beenden und ging unverändert aus dem Handel, bei dem Versorger hatte die HSBC die Einstufung von „Buy“ auf „Hold“ reduziert, gleichzeitig aber auch das Kursziel erhöht. Zulegen konnte auch der Flughafen Wien nach der Vorlage der Verkehrsergebnisse, die starke Zuwächse bei den Passagierzahlen zeigten, die allerdings nicht ganz so stark anstiegen wie noch im Juli, das Plus von 0,6% war unter dem Marktdurchschnitt.

Klar fester präsentierte sich Porr , obwohl die Raiffeisen Centro Bank das Kursziel für den Baukonzern zurückgenommen hatte, gleichzeitig wurde aber die Empfehlung, den Titel zu halten, bestätigt. Neu in die Bewertung durch die RCB aufgenommen wurde Frequentis , das Kursziel wurde mit 22,00 Euro festgelegt und die Aktie wurde zum Kaufen empfohlen, das Technologieunternehmen konnte sich auf Grund dieser Einstufung um 2,5% verbessern. Über allem strahlte aber der Zuwachs bei Palfinger , der Kranhersteller konnte sogar den starken Vortag noch übertrumpfen und kletterte stolze 8,5% nach oben. Auch Schoeller-Bleckmann zählte mit einem Plus von 2,9% dank anziehender Rohölpreise zu den Gewinnern, bei der OMV fiel das Plus mit 1,1% nicht ganz so deutlich aus. Verlierer des Tages war Kapsch TrafficCom mit einer Abgabe von 2,9%, auch die beiden Biotechnologieunternehmen waren schwach, Marinomed schloss mit einem Abschlag von 2,1%, Valneva notierte zum Ende des Handels 1,8% tiefer als am Vortag.

Nachdem der Dow Jones lange Zeit im leicht negativen Bereich gehandelt hatte, konnte er gegen Schluss doch noch zulegen und den Tag mit einem Plus von 0,3% beenden. Der S&P 500 schloss wieder nahezu unverändert, dieses Mal leicht positiv, der Nasdaq 100 musste ein leichtes Minus von 0,2% hinnehmen. Gesucht waren Öltitel, Chevron und ConocoPhilipps konnten mehr als 2,0% zulegen, der Ölfeldausrüster Schlumberger ging mit einem Plus von 3,4% aus dem Handel. Die Fastfoodkette Wendys kürzte den Gewinnausblick und kündigte an, in ein Frühstücksangebot zu investieren, beide Neuigkeiten kamen bei den Investoren nicht gut an und der Titel verlor 10,2%. Ford wurde durch Moody’s auf unter Investment Grade abgestuft und musste 1,3% abgeben. Finanzwerte waren auch in den USA stark, Goldman Sachs beispielsweise erreichte einen Aufschlag von 1,7%. An der Nebenfront sorgte das Pharmaunternehmen Mallinckrodt, das sich schon seit längerer Zeit in einer Krise befindet, für Aufsehen. Das Unternehmen teilte mit, einen Käufer für das Tochterunternehmen BioVectra gefunden zu haben, daraufhin schoss der Kurs 84,8% nach oben.

Die Ölpreise mussten gestern nach dem Erreichen eines Sechswochenhochs leicht abgeben, Brent schloss 0,3% schwächer, WTI gab 0,8% nach. Gold leidet weiter unter dem allgemeinen Risikoabbau, gestern endete das Edelmetall bei knapp über 1.485 US-Dollar. Der Handel zwischen Euro und US-Dollar zeigte den ganzen Tag über nur wenig Bewegung, das Währungspaar fand gegen Abend einen Kurs bei rund 1,1045.

Vorbörslich sind die Märkte heute Mittwoch in Europa zur Eröffnung freundlich indiziert. Die asiatischen Börsen tendieren heute bislang uneinheitlich. Makroökonomisch steht in Europa heute die Industrieproduktion (ESP), in den USA die Erzeugerpreise und die Lagerbestände Großhandel im Fokus der Märkte.

MMM Matejkas Market Memos #35: Gedanken über Europa, das man besuchen sollte, solange es noch steht

Bildnachweis

Random Partner

Addiko Group

Die Addiko Gruppe besteht aus der Addiko Bank AG, der österreichischen Mutterbank mit Sitz in Wien (Österreich), die an der Wiener Börse notiert und sechs Tochterbanken, die in fünf CSEE-Ländern registriert, konzessioniert und tätig sind: Kroatien, Slowenien, Bosnien & Herzegowina (wo die Addiko Gruppe zwei Banken betreibt), Serbien und Montenegro.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Wiener Börse Party 2024 in the Making, 24. April (Opening Bell)

» Börse-Inputs auf Spotify zu u.a. Infineon, AT&S, Tesla, ESG, Marcel Hirs...

» ATX-Trends: AMAG, Erste Group, RBI, Bawag, Pierer Mobility

» Wiener Börse Party 2024 in the Making, 23. April (#iFG)

» Wiener Börse Party 2024 in the Making, 22. April (#glaubandi)

» BSN Spitout Wiener Börse: Strabag geht über den MA200

» Börse Social Depot Trading Kommentar (Depot Kommentar)

» Börsegeschichte 24.4.: Rosenbauer, CA, Universale, Veitscher & Co. (Bör...

» Einschätzungen zu den AMAG-Zahlen, neuer CTO bei Frequentis, Research zu...

» Nachlese: Peter Heinrich, Didi Hallervorden und Robert Halver (Christian...

-

10:26

-

10:26

-

10:20

-

25.04.

-

10:20

-

10:15

-

10:15

-

09:55

-

09:36

-

09:26

-

09:26

-

09:21

-

09:15

-

09:13

-

09:11

-

09:09

-

09:07

-

09:05

-

09:05

-

09:04

-

09:02

-

09:02

-

09:01

-

09:00

-

09:00

-

08:56

-

08:56

-

08:55

-

08:49

-

08:30

-

08:30

-

08:29

-

08:26

-

08:23

-

08:15

-

08:15

-

08:11

-

08:10

-

08:10

-

08:07

-

08:07

-

08:05

-

08:05

-

08:02

-

08:01

-

08:01

-

08:01

-

08:00

-

08:00

-

07:49

-

06:40