ATX-Trends: Lenzing, Addiko, CA Immo, S Immo, RBI, Semperit ...

29.01.2020, 9455 Zeichen

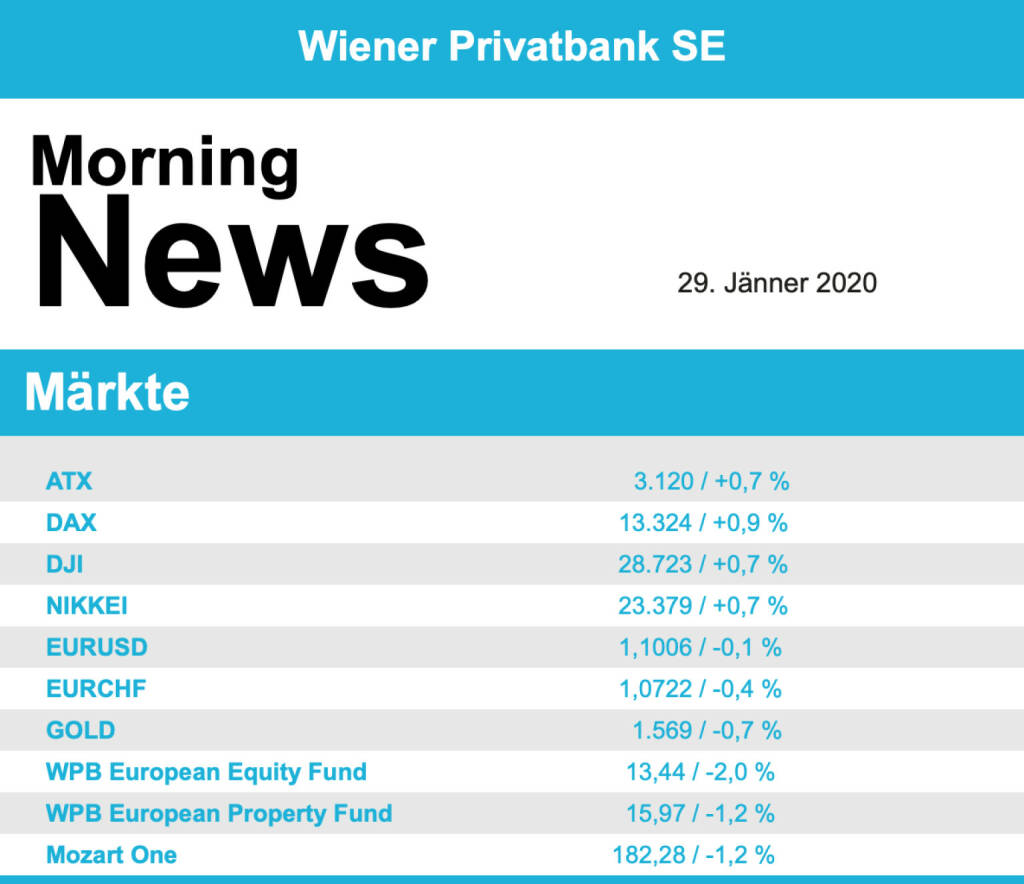

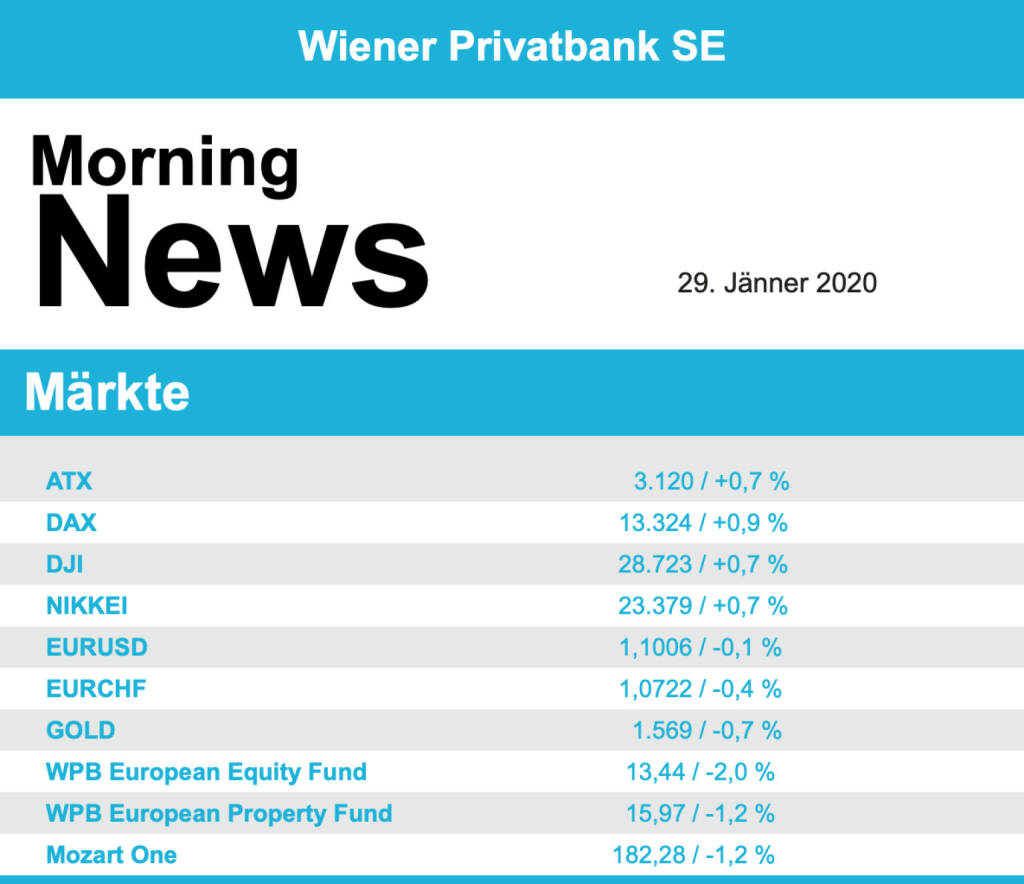

Nach dem Kurseinbruch des Vortages konnten sich die europäischen Märkte gestern moderat erholen, obwohl die Sorge um die Ausbreitung des Coronaviruses im Anlegerfokus verblieb. Der EuroStoxx 50 schloss mit einem Plus von 1,1%, nachdem er nach einem starken Beginn zu Mittag noch um die Nulllinie tendiert hatte, der französische CAC 40 gewann ebenfalls 1,1% dazu, der deutsche Dax ging mit einem Aufschlag von 0,9% aus dem Handel, in gleichem Ausmaß konnte sich in London der FTSE 100 verbessern. Dass die Stimmung angespannt bleibt, wird mit einem Blick auf die Sektoren deutlich, die konjunktursensiblen Technologiewerte waren die einzige Branche, die abgeben musste, die defensiven Telekomwerte waren hingegen mit einem Plus von 1,7% am stärksten. Unter den Einzelwerten gehörten die Aktien von Philips zu den Schlusslichtern im EuroStoxx und endeten mit einem Minus von 2,1% der niederländische Medizintechnikkonzern hatte seinen Umsatz im vierten Quartal nicht so stark gesteigert wie von Analysten erwartet, zudem prüft das Unternehmen einen Verkauf seines Geschäfts mit Haushaltsgeräten. Spekulationen um einen Kauf der Aufzugsparte von thyssenkrupp beförderten die Aktie des finnischen Aufzugunternehmens Kone zuletzt deutlich nach oben, bevor die Börse Helsinki die Kone-Papiere kurz vor Handelsschluss in Erwartung einer Nachricht des Unternehmens aussetzte notierten sie knapp 5,0% im Plus, auch thyssenkrupp konnte mit einem Zuwachs von 5,3% aus dem Handel gehen. SAP konnte mit den vorgelegten Zahlen die Erwartungen nicht erfüllen, vor allem das Cloud-Geschäft mit internetbasierter Software wurde kritisiert, positiv wurde die Profitabilität eingestuft, in Summe bedeutete das ein Minus von 2,1% für das Hoffenheimer Unternehmen. Continental profitierte von einer Übernahme in den USA, wo Borgwarner für 3,3 Milliarden Dollar den Autozulieferer Delphi übernimmt, und konnte sich mit einem Plus von 4,0% an die Spitze des deutschen Leitindex setzen, da auch für weitere Konsolidierungen innerhalb der Branche erwartet werden. Telefonica Deutschland konnte dank einer Kaufempfehlung durch JPMorgan 2,8% zulegen, Wacker Chemie konnte mit den vorgelegten Ergebnissen überzeugen, der Spezialchemiekonzern verbesserte sich um 4,9%.

Fester schliessen konnte auch der heimische Markt, der ATX ging mit einem Aufschlag von 0,7% aus dem Handel. Der heimische Leitindex holte seine Kursverluste aus dem Frühhandel bis Mittag auf und baute seine Kursgewinne am Nachmittag aus und lieferte somit nach dem sehr schwachen Vortag eine klare Erholungsbewegung. Bei den Einzelaktien rückte Lenzing in den Mittelpunkt, der Faserhersteller hatte für das Geschäftsjahr 2019 einen überraschend deutlichen Gewinnrückgang auf Grund des auf einem historischen Tief notierenden Viskosepreises geliefert und musste 6,4% abgeben. Außerdem wurde bekannt, dass der Gummi- und Kautschukhersteller Semperit seine schwächelnde Medizinsparte verkaufen wird. Im November hatte das Unternehmen mitgeteilt, verschiedene Optionen, darunter einen Verkauf, zu prüfen, nun wird ein Käufer gesucht, die Aktie konnte die zwischenzeitlichen deutlichen Zuwächse nicht ganz halten, es verblieb aber immerhin ein Plus von 1,6% zum Handelsschluss. Ebenfalls erholt präsentierten sich die Banken, allen voran Raiffeisen mit einem Zuwachs um 2,1%, die Bawag konnte sich um 1,8% verbessern, für die Erste Group gab es ein Plus von 0,8%. Am stärksten in diesem Sektor war aber die kleinere Addiko Bank mit einer 2,1% höheren Schlussnotierung. Größter Gewinner des Tages war die s Immo mit einem Zuwachs von 3,7%, knapp gefolgt von EVN , der Versorger konnte sich ebenso stark verbessern. Auch der zweite Versorgertitel in Wien konnte deutlich zulegen, der Verbund durfte sich über einen Kursgewinn von 2,5% freuen. FACC präsentierte sich deutlich erholt, der Flugzeugzulieferer ging mit einer um 3,0% höheren Schlussnotierung aus dem Handel. Und auch Wienerberger zählte gestern zu den Favoriten der Investoren, der Ziegelkonzern notierte zum Ende des Tages um 2,1% höher als am Vortag.

Ebenfalls Boden gut machen konnten die Märkte in den USA, der Dow Jones schloss mit einem Plus von 0,7%, der marktbreite S&P 500 stieg um 1,0% und der technologielastige Nasdaq 100 verbesserte sich um 1,6%. Frische US-Konjunkturdaten hatten positiven Einfluss auf die Notierungen. In den USA stiegen die Aufträge für langlebige Wirtschaftsgüter Ende 2019 unerwartet deutlich. Zudem hellte sich die Stimmung der US-Verbraucher im Januar unerwartet deutlich auf. Ferner legten die Preise am US-Immobilienmarkt im November stärker als erwartet zu und verzeichneten den größten Zuwachs seit neun Monaten. Aus Unternehmenssicht stand erneut die Quartalsberichtssaison im Anlegerfokus. So verbuchte der Pharmariese Pfizer aufgrund wachsender Konkurrenz durch Nachahmermedikamente 2019 einen Umsatzrückgang und rechnet damit auch im laufenden Jahr, die Aktien fielen um 5,0%, da die Erwartungen an den Gewinn pro Aktie ebenfalls nicht erfüllt wurden. Ebenfalls enttäuschend waren die Ergebnisse des Mischkonzernes 3M , der Gewinn blieb deutlich hinter den Erwartungen zurück, dass das Unternehmen mit einem neuen Geschäftsmodell und schlankeren Strukturen das Wachstum ankurbeln und effizienter werden will konnte die Anleger nicht überzeugen und der Titel musste 5,7% abgeben. Gute Geschäfte mit der Luftfahrtindustrie verliehen United Technologies im vierten Quartal einen Schub nach oben, auch wenn die Aussichten unter anderem auf Grund der Probleme bei Boeing nicht rosig sind konnte sich der Titel um 1,2% verbessern. Delphi Techologies, das ja von BorgWarner übernommen werden soll, konnte auf Grund dieser Nachricht einen Kursspring von 59,8% verzeichnen. Harley Davidson leidet nach wie vor unter dem Handelsstreit zwischen den USA und China und enttäuschte mit dem Gewinn, der Motorradhersteller musste 3,0% billiger aus dem Handel gehen.

Eine leichte Erholung gab es bei den Ölpreisen, Brent konnte 0,3% Zugewinn erzielen, WTI konnte sich um 0,6% verbessern. Gold musste dem insgesamt risikofreudigeren Umfeld leichten Tribut zollen, das Edelmetall gab während des gesamten Handelsverlaufes leicht ab und notierte gegen Abend bei einem Kurs von knapp unter 1.570 US-Dollar. Der Euro konnte den deutlichen Rückgang gegen den US-Dollar während des Nachmittages, ausgelöst durch die guten US-Konjunkturdaten, umgehend wieder aufholen, das Währungspaar notierte gegen Handelsende bei einer mehr oder weniger unveränderten Notierung von rund 1,102.

Vorbörslich sind die Märkte in Europa heute Mittwoch zur Eröffnung unverändert indiziert. Die Börsen in Asien beenden den Handelstag mit gemischten Vorzeichen. Unternehmensseitig erwarten wir keine relevanten Nachrichten. Makroökonomisch stehen heute in Deutschland das Verbrauchervertrauen, in den USA die Großhandels-Lagerbestände sowie um 20:00 die Zinsentscheidung der FED im Fokus.

UNTERNEHMENSNACHRICHTEN

Semperit

Semperit gab gestern bekannt, dass das Unternehmen sich zukünftig nur noch auf Industriegummi fokussieren will und sich vom Medizingeschäft trennt. Die laut Unternehmen „größte strategische Grundsatzentscheidung der letzten Jahrzehnte“ soll die Zukunftsfähigkeit und eine höhere Rentabilität der Gruppe sichern. Im Sektor Medizin sah man sich zuletzt mit einer drastisch verschärften Wettbewerbsdynamik konfrontiert und der kapazitätsseitige Abstand zu den Marktführern wurde immer größer. Die Trennung vom Medizingeschäft betrifft alle Sempermed-Standorte und damit auch die Produktion von Operationshandschuhen, die einen Teilbereich des niederösterreichischen Semperit-Stammwerks Wimpassing ausmacht. Wimpassing ist aber in erster Linie Standort der Industriesegmente Semperform und Semperflex und steuert auch gruppenweite Schlüsselbereiche wie die Forschung & Entwicklung oder Mixing, weshalb der Standort erhalten bleibt. Im Zusammenhang mit der Fokussierung auf den Industriesektor legt Semperit die zu Beginn des Restrukturierungsprozesses definierte Zielsetzung (bisher: EBITDA-Marge von rund 10% ab Ende 2020) neu fest und strebt bis Ende 2024 eine EBITDA-Marge von rund 13% an.

CA Immo

CA Immo („die Gesellschaft“) hat den Eurobond-Markt zum ersten Mal genutzt und erfolgreich eine €500 Mio. fix-verzinsliche nicht nachrangige unbesicherte Benchmark-Schuldverschreibung mit einer Laufzeit von sieben Jahren und einem jährlichen Kupon von 0,875% begeben. Die Zulassung der Schuldverschreibung zum Amtlichen Handel an der Wiener Börse wird beantragt. Die internationale Ratingagentur Moody’s Investors Service Ltd. bewertet die Anleihe mit einem Investment Grade Rating von Baa2. Die Gesellschaft beabsichtigt, den Nettoerlös insbesondere für die Finanzierung und Refinanzierung von Immobilien, einschließlich zukünftiger Akquisitionen und Entwicklungsprojekte der Gesellschaft, sowie zur Optimierung der Fremdkapitalstruktur, inklusive der Finanzierung von allfälligen Bar-Rückkaufangeboten von unten angeführten ausstehenden Schuldverschreibungen, und für andere allgemeine Unternehmenszwecke einzusetzen.

Raiffeisen Bank International

Die RBI gab gestern bekannt, dass gesamte portfoliobasierte Rückstellungen für Rechtsstreitigkeiten in Höhe von €65 Mio. in Q4/19 verbucht werden. Davon entfallen €47 Mio. auf polnische CHF-Hypotheken-Fälle. Zudem wird das Ergebnis aus at-equity bewerteten assoziierten Unternehmen in Q4 durch einen Ergebnisanstieg der Raiffeisen Informatik aus deren SoftwareOne-Anteilen um €117 Mio. positiv beeinflusst.

ABC Audio Business Chart #101: Die verborgene 13-Billionen-Welt der Private Markets (Josef Obergantschnig)

Bildnachweis

Random Partner

DADAT Bank

Die DADAT Bank positioniert sich als moderne, zukunftsweisende Direktbank für Giro-Kunden, Sparer, Anleger und Trader. Alle Produkte und Dienstleistungen werden ausschließlich online angeboten. Die Bank mit Sitz in Salzburg beschäftigt rund 30 Mitarbeiter und ist als Marke der Bankhaus Schelhammer & Schattera AG Teil der GRAWE Bankengruppe.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. Bayer, Beiersdorf, SAP, AT&S, Amag, Varta

» ATX-Trends: AT&S, RBI, Addiko, UBM, S Immo, Strabag, Erste Group ....

» BSN Spitout Wiener Börse: Oberbank zurück über dem MA200

» Österreich-Depots: Stabil (Depot Kommentar)

» Börsegeschichte 22.4.: Mayr-Melnhof, S Immo, CA Immo (Börse Geschichte) ...

» Strabag kauft zu, US-Auftrag für Kapsch TrafficCom, Auszeichnungen für A...

» Nachlese: Societe Generale, Lisa Reichkendler, Yvonne Heil (Christian Dr...

» Wiener Börse Party #634: AT&S gesucht, Airbus mag Amag, MMK jubiliert un...

» Wiener Börse zu Mittag stärker: AT&S, Porr, VIG gesucht, DAX-Blick SAP, ...

» Börsenradio Live-Blick 22/4: DAX startet stark, Gewinne bröckeln aber, B...

-

10:37

-

10:30

-

10:30

-

18.04.

-

10:30

-

10:30

-

10:20

-

10:20

-

10:05

-

10:02

-

10:02

-

10:01

-

10:00

-

10:00

-

09:58

-

09:55

-

09:55

-

09:55

-

09:55

-

09:51

-

09:44

-

09:44

-

09:44

-

09:44

-

09:35

-

09:34

-

09:30

-

09:30

-

09:25

-

09:23

-

09:22

-

09:20

-

09:20

-

09:09

-

09:08

-

09:07

-

09:05

-

09:00

-

09:00

-

09:00

-

09:00

-

09:00

-

09:00

-

08:52

-

08:45

-

08:45

-

08:20

-

08:20

-

08:17

-

08:14

-

08:12