ATX-Trends: Verbund, A1 Telekom Austria, Kapsch TrafficCom, Marinomed, S Immo ...

20.01.2020, 7536 Zeichen

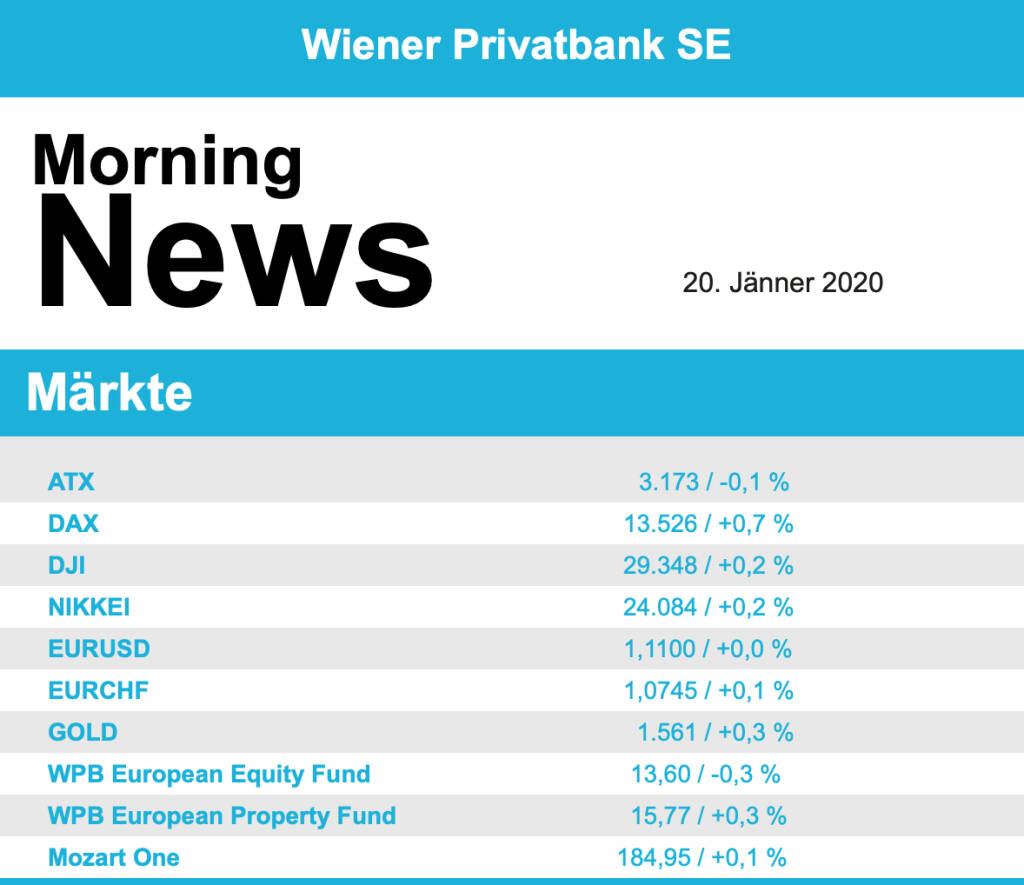

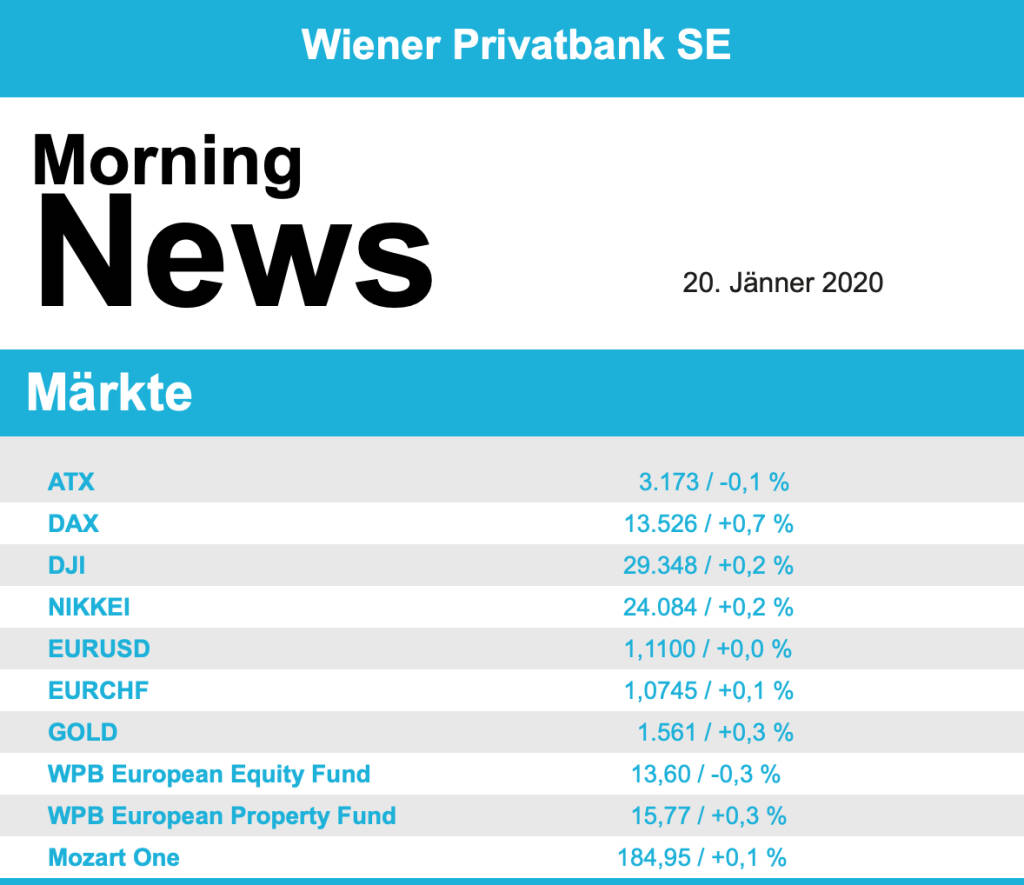

Die europäischen Börsen haben am Freitag nach einer eher kraftlosen Vorstellung am Vortag wieder an Schwung gewonnen. Erneute Rekordstände an der Wall Street und der recht erfolgreiche Start der US-Berichtssaison sorgten auch in Europa für gute Laune unter den Anlegern. Der EuroStoxx 50 stieg um 0,9% und war zwischenzeitlich auf den höchsten Stand seit April 2015 geklettert, auf Wochensicht bedeutete das aber einen mehr oder weniger unveränderten Schluss. In Paris konnte der CAC 40 um 1,0% anziehen, der Dax erreichte ein Plus von 0,7% und in London schloss der FTSE 0,9% höher.

Aus Branchensicht ragten die Rohstoffwerte mit einem Aufschlag von 2,0% Prozent hervor, das rohstoffhungrige China hatte neue Wirtschaftsdaten mitgeteilt, die am Markt gut ankamen. Dadurch waren Luxusgüterhersteller ebenfalls sehr gefragt, Richemont beispielsweise konnte sich um 4,9% verbessern, auch LVMH Moet Hennessy Louis Vuitton und Kering konnten deutlich zulegen. Die französischen Konsumwerte litten unter den Auswirkungen der Proteste und Streiks, das Einzelhandelsunternehmen Casino Guichard-Perrachon musste 4,6% abgeben, hier sorgte zusätzlich noch eine Gewinnwarnung für Verkäufe. Ebenfalls eine Gewinnwarnung kam von dem französischen Elektronikhändler Ndac-Darty, wo die Arbeitskämpfe ebenfalls Spuren hinterliessen, die Aktie knickte um 7,3% ein. RWE war in Deutschland weiter sehr gefragt dank der Einigung zum Kohleausstieg und der damit verbundenen Kompensationszahlung und belegte mit einem Plus von 3,1% den Spitzenplatz im Dax. Wirecard konnte sich zunächst ebenfalls verbessern, dann setzten aber angesichts der starken Zuwächse diese Woche Gewinnmitnahmen ein und der Zahlungsabwickler beendete den Tag mit einem leichten Minus von 0,7%. SAP und Software AG profitierten von den guten Ergebnissen des US-Konkurrenten Progress Software und konnten sich um 2,9% beziehungsweise 1,7% verbessern. Bayer rückte um 0,7% vor, Hoffnungen auf einen womöglich kurz bevorstehenden Vergleich im Glyphosat-Streit in den USA gaben Auftrieb. Weiter sehr stark präsentierte sich Varta, der Batterienhersteller konnte auch am Freitag ein Plus von 4,7% erzielen.

Heute wird vorbörslich der Produzentenpreisindex in Deutschland bekanntgegeben, morgen folgt das Ergebnis der ZEW-Umfrage für Deutschland und die Eurozone, am Mittwoch folgen dann die Auftragseingänge in der italienischen Industrie und am Freitag die Einkaufsmanagerindices für Deutschland Frankreich und die Eurozone sowie der Produzentenpreisindex für Spanien. Am Donnerstag wird die EZB nach der Sitzung die Zinsentscheidung bekanntgeben, alles andere als eine Beibehaltung des derzeitigen Niveaus wäre eine große Überraschung, allerdings wird wie immer die Ansicht zur gegenwärtigen wirtschaftlichen Entwicklung für die Märkte interessant sein. Unternehmensberichte werden diese Woche morgen von Sandvik und der UBS erwartet, am Mittwoch von ASML, am Donnerstag von STMicroelectronics und am Freitag von Givaudan und LM Ericsson

Wenig Bewegung gab es am heimischen Markt, der ATX musste 0,1% nachgeben. Nach einer freundlichen Eröffnung gab der österreichische Leitindex schon am Vormittag einen Großteil seiner Kursgewinne wieder ab und rutschte am Nachmittag ins Minus. Unterschiedlich verlief der Tag für die Bankentitel die Erste Group schloss 0,5% schwächer, die Bawag musste 0,3% abgeben, lediglich Raiffeisen konnte zulegen, wenn auch nur um 0,2%. Nach oben ging es für die Aktien von Schoeller-Bleckmann, sie gingen mit einem Plus von 0,6% aus dem Handel, obwohl die Berenberg Bank ihr Kursziel für den Ölfeldausrüster gesenkt hatte. Mit 57,0 Euro liegt es aber noch immer klar über dem derzeitigen Niveau. Stärkster Wert des Handels zum Wochenausklang war Do & Co, das Cateringunternehmen konnte stolze 3,7% zulegen. Gesucht war auch Verbund , für den Versorger brachte der Handelstag einen Zuwachs von 2,1%. Ebenfalls zu den Gewinnern zählte die Telekom Austria mit einem Plus von 1,7%, und die erzielten jüngsten Gewinne weiter ausbauen konnten AT&S und FACC mit Zuwächsen von 1,3% beziehungsweise 1,1%. Deutlichster Verlierer war s Immo mit einem Abschlag von 1,6%, auch bei Zumtobel bleibt der Handel relativ volatil, am Freitag ging es für den Leuchtenhersteller 1,2% nach unten. Insgesamt war der Handel aber sehr ruhig, bemerkenswert war die Tatsache, dass mit dem Flughafen, Porr , Warimpex , Rosenbauer , Kapsch TrafficCom und Marinomed gleich sechs Titel den Tag unverändert beendeten.

Am US-Aktienmarkt hat es am Freitag wieder Rekorde gegeben. Sowohl der Dow Jones als auch der marktbreite S&P 500 und die wichtigsten Technologiebarometer erreichten Höchststände. Angesichts des bevorstehenden langen Wochenendes aber nahm die Dynamik zum Handelsende hin ab, so dass die bekanntesten Aktienindizes lediglich moderat höher schlossen, heute sind die Börsen wegen des Martin Luther King’s Days geschlossen. Der Dow Jones lag am Ende 0,2% im Plus, was auf Wochensicht einen Zuwachs von 1,8% bedeutete. Der S&P 500 stieg um 0,4% und der Nasdaq 100 konnte 0,5% höher schliessen. Getrieben wird die aktuelle Rally unter anderem von der immer noch recht lockeren Geldpolitik der US-Bank und der zuletzt erreichten, ersten Teilvereinbarung im seit gut zwei Jahren geführten US-chinesischen Handelsstreit, zusätzlich haben sich in jüngster Zeit wichtige Stimmungsbarometer stabilisiert. Kaufantrieb kam auch von den zuletzt veröffentlichten Unternehmensberichten, so legte Progress Software überraschend gute Ergebnisse vor und konnte sich um 3,2% verbessern. Der Vermögensverwalter State Street konnte ebenfalls mit den Erträgen überraschend und wurde dafür mit einem Zuwachs von 1,8% belohnt. Der App-Entwickler Snap profitierte von einer Kaufempfehlung durch UBS und konnte 4,7% zulegen. Am Dow-Ende fielen die Aktien von Boeing um 2,4%, der Luftfahrtkonzern hat ein neues Software-Problem bei dem mit Flugverboten belegten Krisenjet 737 Max gefunden, das eine Wiederzulassung erschweren könnte.

Eine ruhige Woche, was die makroökonomischen Daten betrifft, scheint es in den USA zu sein, am Mittwoch wird die Anzahl der verkauften Eigenheime bekanntgegeben, am Donnerstag die Arbeitslosendaten und der Index der Frühindikatoren und am Freitag die Markit-Einkaufsmanagerindices. Dafür gibt es jede Menge Unternehmensergebnisse, morgen Halliburton, Netflix , United Airlines, IBM und TD Ameritrade, am Mittwoch dann Abbott Laboratories, Kinder Morgan, FuelCell, Fifth Third Bankorp, Johnson & Johnson , Texas Instruments und Citrix Systems, am Donnerstag Kimberly-Clark, Comcast, Intel , Procter & Gamble , American Airlines, Union Pacific, Skyworks, Etrade und Intuitive Surgical und am Freitag noch American Express , um nur die bekanntesten zu nennen.

Leicht nach oben ging es für die Ölpreise, Brent konnte um 0,4% zulegen, WTI schloss nahezu unverändert. Gold tendierte in einem ruhigen Handel leicht stärker und erreichte am späten Abend eine Notierung von rund 1.560 US-Dollar. Der Euro musste vor allem in der zweiten Tageshälfte gegen den US-Dollar abgeben, das Währungspaar handelte gegen Ende des Tages bei einem Kurs von knapp unter 1,11.

Vorbörslich sind die Märkte in Europa Montag am ersten Handelstag der Woche zur Eröffnung nahezu unverändert indiziert. Die Börsen in Asien beenden den Handelstag mit Ausnahme von Hongkong mit moderaten Kurszuwächsen. Unternehmensseitig erwarten wir keinen relevanten Newsflow. Makroökonomisch in Europa heute Erzeugerpreise (DEU), in den USA bleiben die Börsen aufgrund eines Feiertages (Martin Luther King Day) geschlossen.

Börsenradio Live-Blick, Do. 18.4.24: DAX okay, Sartorius-Crash, Munich Re mahnt Turnaround ein; VIG, Immofinanz, Porr stark

Bildnachweis

Random Partner

Matejka & Partner

Die Matejka & Partner Asset Management GmbH ist eine auf Vermögensverwaltung konzentrierte Wertpapierfirma. Im Vordergrund der Dienstleistungen stehen maßgeschneiderte Konzepte und individuelle Lösungen. Für die Gesellschaft ist es geübte Praxis, neue Herausforderungen des Marktes frühzeitig zu erkennen und entsprechende Strategien zu entwickeln.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börsenradio Live-Blick 18/4: DAX okay, Sartorius-Crash, Munich Re mahnt ...

» Zertifikat des Tages #8: Was Zweistelliges zu Wienerberger im Investment...

» Börse-Inputs auf Spotify zu u.a. BASF, Evonik, Akzo Nobel, VBV, Conti, D...

» MMM Matejkas Market Memos #34: Am Beispiel B&C - Gedanken über das Kapit...

» ATX-Trends: FACC, Telekom Austria, Erste Group, Bawag ...

» Wiener Börse Party 2024 in the Making, 18. April (CEO/CFO)

» SportWoche Party 2024 in the Making, 17. April (JJs)

» SportWoche Party 2024 in the Making, 16. April (RMG)

» Österreich-Depots: ATX-Folgen schwer (Depot Kommentar)

» Börsegeschichte 17.4.: Extremes zu Frauenthal, Zumtobel und Semperit (Bö...

-

11:11

-

11:00

-

11:00

-

18.04.

-

10:42

-

10:42

-

10:39

-

10:29

-

10:29

-

10:15

-

10:15

-

10:07

-

10:07

-

10:05

-

10:05

-

10:01

-

10:01

-

10:00

-

10:00

-

10:00

-

10:00

-

09:55

-

09:55

-

09:53

-

09:51

-

09:29

-

09:28

-

09:25

-

09:24

-

09:13

-

09:12

-

09:12

-

09:10

-

09:07

-

09:07

-

09:00

-

09:00

-

08:59

-

08:54

-

08:54

-

08:31

-

08:26

-

08:25

-

08:25

-

08:24

-

08:23

-

08:21

-

08:01

-

08:00

-

07:54

-

07:00