ATX-Trends: Zumtobel, voestalpine, Rosenbauer, FACC, Agrana, Bawag ...

22.01.2020, 5856 Zeichen

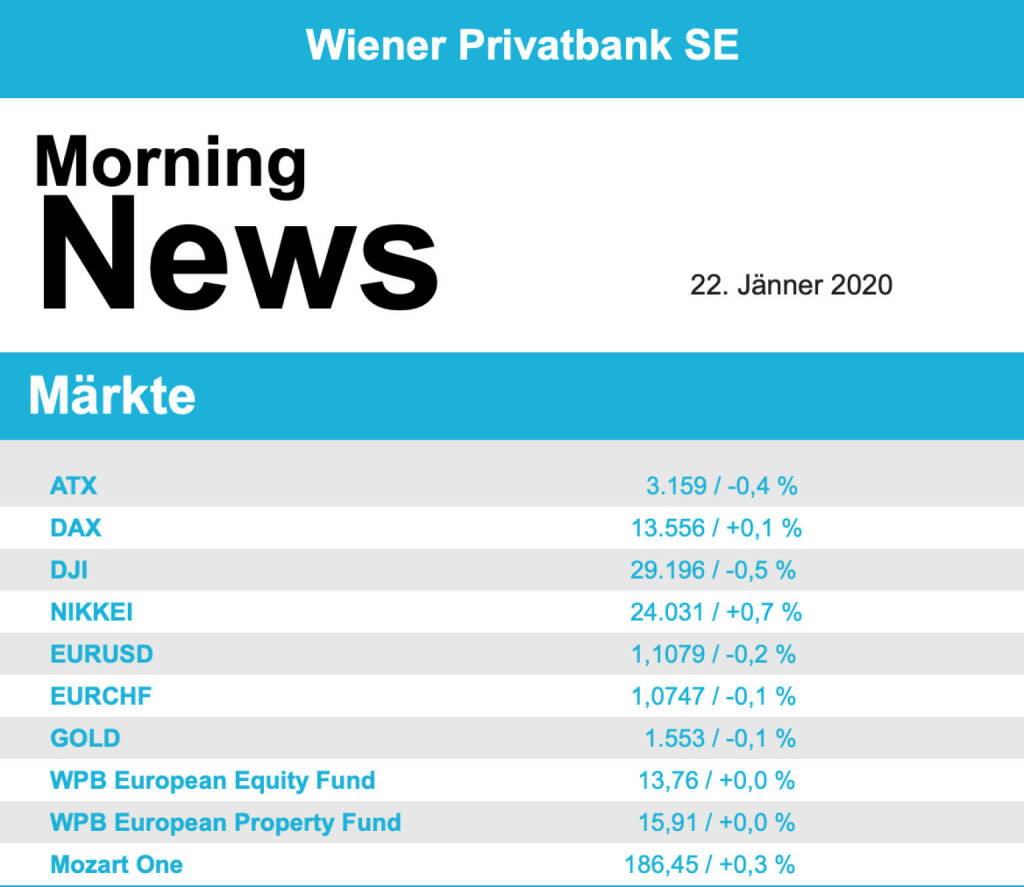

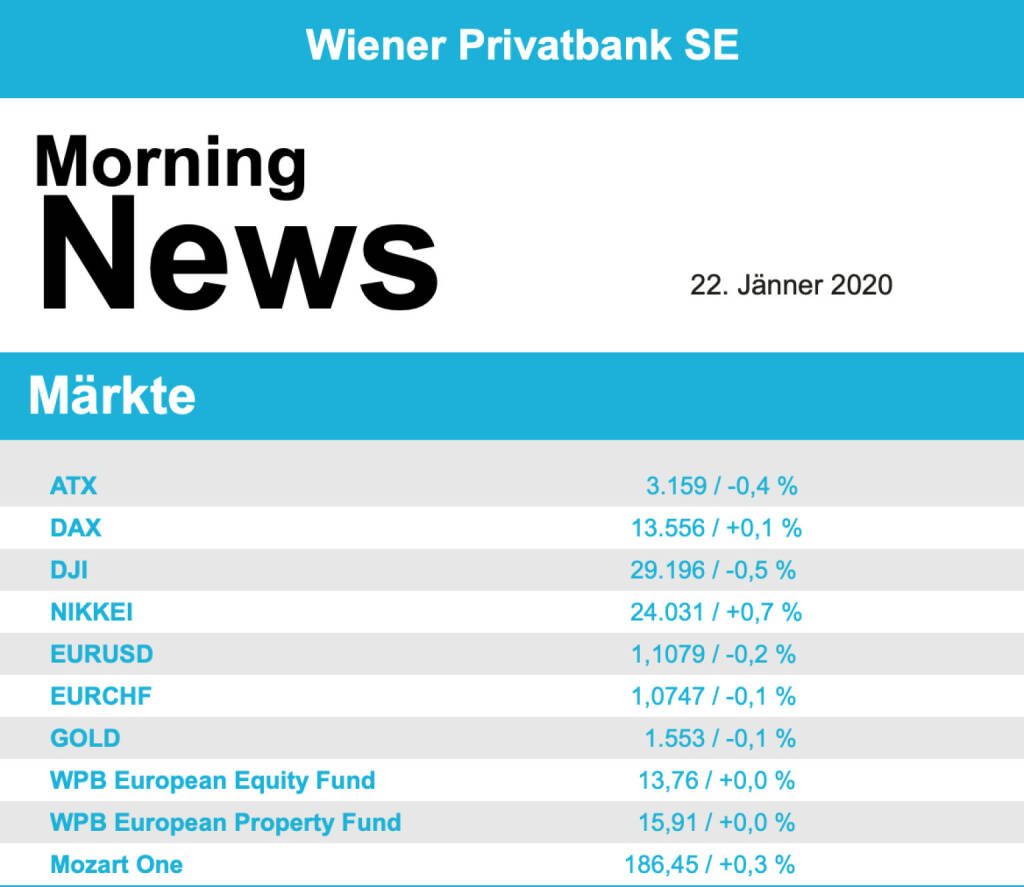

Die mit dem sich ausbreitenden Coronavirus in Asien verbundenen Unsicherheiten haben Anleger am Dienstag von Aktien Abstand nehmen lassen, was sich besonders an den fernöstlichen Börsen auswirkte. So fiel der Hang Seng in Hongkong um fast 3,0%. Aber auch in Europa mussten die Börsen auf Grund dieser Unsicherheit nachgeben, wenn auch nur leicht, der EuroStoxx 50 sank um 0,3%, der CAC 40 in Paris schloss 0,5% schwächer, handelte aber immer noch nahe an dem am Freitag erzielten Zehnjahreshoch, der deutsche Dax konnte sich wieder am besten halten und schloss nahezu unverändert mit einem marginalen Minus von 0,1% und in London musste der Footsie 0,5% abgeben. Weiter besonders schwach waren die Luxusgüterwerte, da nach wie vor befürchtet wird, dass viele Chinesen auf die üblichen Shopping-Touren zum Neujahrsfest verzichten, Kering fiel um 2,1%, LVMH Moet Hennessy Louis Vuitton musste 1,1% schwächer schliessen, und in Zürich zählten Richemont und Swatch wie schon am Vortag zu den größten Verlierern. Auch die global agierenden Fluggesellschaften wurden deutlich in Mitleidenschaft gezogen, Lufthansa büßte 3,4% ein, Air France-KLM verbilligte sich um 2,6% und International Consolidated Airlines musste den Tag mit einer 3,0% schwächeren Notierung beenden. Eine Ausnahme war der britische Billigflieger easyJet, der im Weihnachtsquartal dank höherer Ticketpreise gute Umsätze erzielen konnte und dafür gestern mit einem Zuwachs von 4,6% belohnt wurde. Die schweizerische Großbank UBS enttäuschte mit überraschend stark gekürzten Renditezielen, für den Titel ging es um 4,5% nach unten, auch Credit Suisse wurde in Mitleidenschaft gezogen und rutschte 1,1% nach Süden. Bei den deutschen Nebenwerten konnte Hugo Boss eine überraschend gute Geschäftsentwicklung im wichtigen Weihnachtsquartal berichten und war mit einem Plus von 6,8% einer der größten Gewinner.

Auch die Wiener Börse konnte sich der allgemeinen vorsichtigen Stimmung nicht entziehen, der heimische Markt schloss um 0,4% schwächer als am Vortag. Der Flughafen Wien hatte am Morgen die Passagierzahlen und den Ausblick für 2020 veröffentlicht, für das laufende Jahr wird ein Umsatzanstieg auf über 870 Millionen Euro und ein Nettogewinn von mindestens 180 Millionen Euro erwartet, allerdings sollte sich der Anstieg der Fluggästezahlen nicht mehr so stark wie in der Vergangenheit fortsetzen, zusammen mit der schwachen Branchenstimmung liess das den Titel zunächst deutlich absinken, dann kam es aber zu einer Erholung und es verblieb ein vergleichsweise geringes Minus von 0,8%. Die Banken konnten dem schwachen Umfeld teilweise trotzen, die Bawag verbesserte sich um 0,8%, die Erste Group konnte 0,5% zulegen und die Raiffeisen ging 0,3% befestigt aus dem Handel. Gewinner des Tages war Frequentis , der Anbieter von Flugleitsystemen konnte eine Verbesserung von 2,3% erzielen, auch Agrana konnte zulegen und schloss 0,5% stärker. Zumtobel präsentierte sich nach den deutlichen Abgaben in jüngster Zeit erholt und erzielte einen Zuwachs von 0,8%, auch die Telekom Austria konnte in gleichem Ausmaß zulegen. Stärkster Verlierer des Tages war Schoeller-Bleckmann, für den Ölfeldausrüster ging es 4,0% nach unten, auch Rosenbauer wurde verkauft, der Feuerwehrausrüster erlitt einen Abschlag von 3,0%. Ebenfalls wenig beliebt war FACC , der Flugzeugzulieferer schloss mit einem Minus von 2,6%, und auch bei voestalpine stand zu Handelsschluss ein Rückgang von 2,3% zu Buche.

Die Lungenkrankheit aus China ist am Dienstag in den USA angekommen und hat die Rekordjagd an den US-Aktienmärkten zunächst beendet. In Unsicherheit um die Auswirkungen des Coronavirus auf die Wirtschaft hielten sich Investoren lieber zurück, der Leitindex Dow Jones Industrial gab 0,5% nach, der S&P 500 schloss 0,3% niedriger und auch der Nasdaq 100 schloss mit 0,1% leicht im negativen Bereich. Schwach waren auch in den USA die Aktien von Fluggesellschaften wie United Airlines und American Airlines, aber auch Casinobetreiber wie Las Vegas Sands und MGM Resorts verloren deutlich. Besonders unter Druck geriet der Online-Reiseveranstalter Trip.com, bei dem von Bernstein wegen möglicher Auswirkungen der Lungenkrankheit die Kaufempfehlung gestrichen wurde, was in einem Minus von 7,9% resultierte und auch den Konkurrenten Booking 3,1% nach unten brachte. Beim Flugzeugbauer Boeing setzte sich das Kursdesaster im Zuge des Unglücksfliegers 737 Max fort, die Papiere rutschten um weitere 3,3% ab und fielen auf den niedrigsten Stand seit Ende 2018. Boeing geht nun davon aus, dass das Flugverbot für den Krisenjet noch bis Mitte des Jahres andauert. Tesla war mit einem Plus von 7,2% der größte Gewinner im Nasdaq 100, das Analystenhaus New Street Research hält mit Blick auf die kommenden Jahre einen Kurs von bis zu 1.700 Dollar für möglich. Der Ölfeld-Ausrüster Halliburton, ein Schwergewicht der Branche, hatte unerwartet gute Zahlen vorgelegt, die Aktie verlor dennoch 0,8%, da die Strategie des Konzerns die Investoren nach wie vor nicht überzeugen kann.Nach unten ging es für die Ölpreise, Brent musste 0,9% abgeben, bei WTI betrug das Minus 0,3%.

Gold konnte die anfänglichen leichten Zuwächse nicht halten und musste im Tagesverlauf abgeben, konnte sich aber gegen Ende erholen und den Kurs von knapp unter 1.560 US-Dollar verteidigen. Der Euro zeigte in der zweiten Tageshälfte deutliche Stärke gegen den US-Dollar, allerdings setzte rasch eine Gegenbewegung ein, und gegen Schluss des Handels notierte das Währungspaar nur wenig verändert bei rund 1,1085.

Vorbörslich sind die Märkte in Europa heute Mittwoch zur Eröffnung freundlich indiziert. Auch die Börsen in Asien beenden den Handelstag mit grünen Vorzeichen. Unternehmensseitig erwarten wir heute keine relevanten Nachrichten. Makroökonomisch steht heute in Europa die Industrieproduktion (ITA), in den USA die Wiederverkäufe Häuser auf dem Programm

Börsenradio Live-Blick, Do. 18.4.24: DAX okay, Sartorius-Crash, Munich Re mahnt Turnaround ein; VIG, Immofinanz, Porr stark

Bildnachweis

Random Partner

Marinomed

Erforscht und entwickelt völlig neuartige Technologieplattformen, die innovative Therapien gegen Atemwegs- und Augenerkrankungen ermöglichen. Aus wissenschaftlichen Ideen werden so neue Patente, Marken und Produkte geschaffen.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Wiener Börse zu Mittag stärker: Strabag, Bawag, Verbund gesucht, DAX-Bli...

» Börsenradio Live-Blick 18/4: DAX okay, Sartorius-Crash, Munich Re mahnt ...

» Zertifikat des Tages #8: Was Zweistelliges zu Wienerberger im Investment...

» Börse-Inputs auf Spotify zu u.a. BASF, Evonik, Akzo Nobel, VBV, Conti, D...

» MMM Matejkas Market Memos #34: Am Beispiel B&C - Gedanken über das Kapit...

» ATX-Trends: FACC, Telekom Austria, Erste Group, Bawag ...

» Wiener Börse Party 2024 in the Making, 18. April (CEO/CFO)

» SportWoche Party 2024 in the Making, 17. April (JJs)

» SportWoche Party 2024 in the Making, 16. April (RMG)

» Österreich-Depots: ATX-Folgen schwer (Depot Kommentar)

-

11:40

-

11:40

-

11:36

-

18.04.

-

11:21

-

11:19

-

11:11

-

11:10

-

11:10

-

11:00

-

11:00

-

10:42

-

10:42

-

10:39

-

10:29

-

10:29

-

10:15

-

10:15

-

10:07

-

10:07

-

10:05

-

10:05

-

10:01

-

10:01

-

10:00

-

10:00

-

10:00

-

10:00

-

09:55

-

09:55

-

09:53

-

09:51

-

09:29

-

09:28

-

09:25

-

09:24

-

09:13

-

09:12

-

09:12

-

09:10

-

09:07

-

09:07

-

09:00

-

09:00

-

08:59

-

08:54

-

08:54

-

08:31

-

08:26

-

08:25

-

08:25