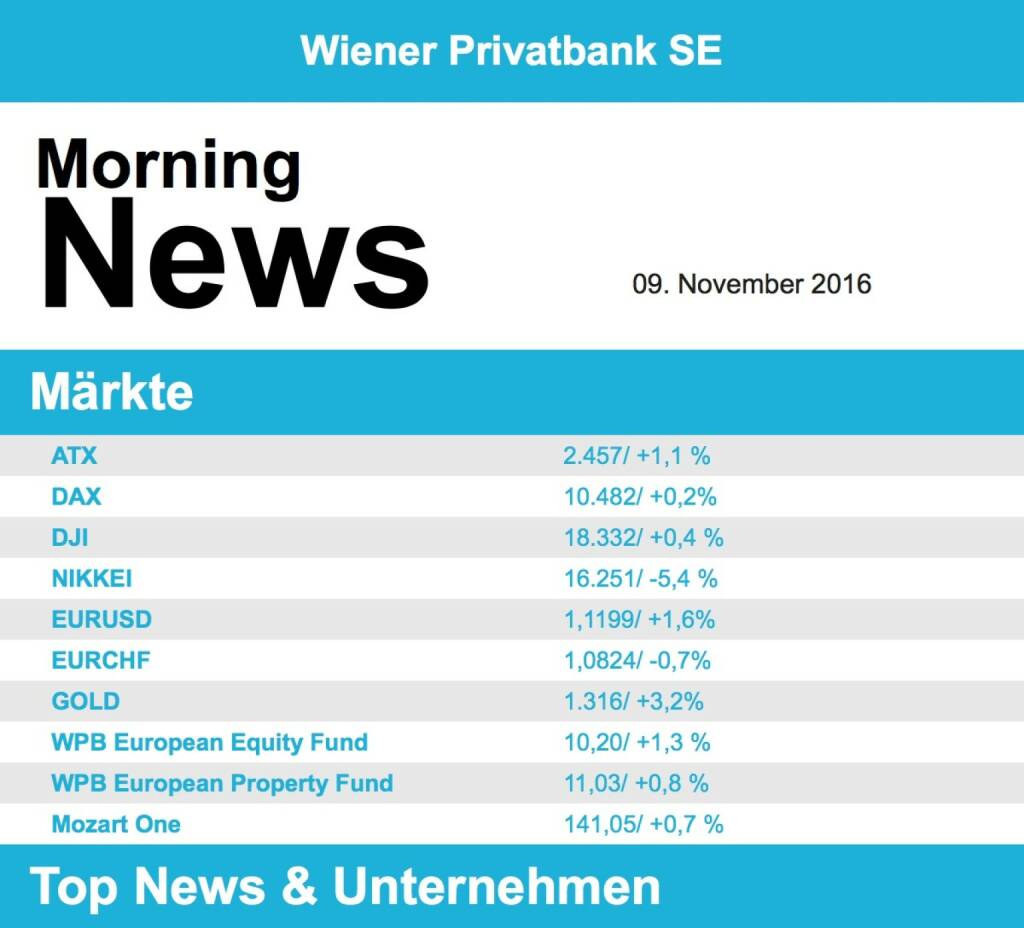

ATX-Trends: OMV, Verbund, voestalpine und Wienerberger mit Zahlen (Mario Tunkowitsch, Wiener Privatbank)

Kristina Syrchikova

Kristina Syrchikova Emil Schulthess & Hans Ulrich Meier

Emil Schulthess & Hans Ulrich Meier Tommaso Protti

Tommaso Protti Igor Chekachkov

Igor Chekachkov09.11.2016, 7303 Zeichen

- Doch etwas überraschend ist die US-Präsidentschaftswahl, der Republikaner Donald Trump hat US-Medien zufolge und entgegen allen Prognosen die Präsidentschaftswahl gewonnen. Eine mögliche Niederlage der Demokratin Hillary Clinton zeichnete sich mit Trumps Sieg in Schlüsselstaaten wie Florida, North Carolina und Ohio bereits ab. Mit dem noch unbestätigten Sieg in weiteren „Swing-States“ wie Pennsylvania hätte Trump die für die Wahl notwendigen Wahlmänner sicher. An den Finanzmärkten fallen die Reaktionen auf den Zwischenstand drastisch aus. In Asien geben die Aktienkurse stark nach, in Tokio beispielsweise um über 5% . Der Dollar stürzt ebenfalls ab, während sichere Häfen wie Gold und Anleihen kursmäßig deutlich zulegen.

- Gestern zeigten die europäischen Börsen über weite Strecken keine klare Richtung, letztlich verhalf ihnen die Hoffnung auf einen Wahlsieg der von den Börsen favorisierten Hillary Clinton zu kleinen Gewinnen. Bei den Einzelaktien machten vor allem Quartalsberichte die Kurse. Credit Agricole verteuerten sich um 5,6%. Die französische Bank hat im dritten Quartal den Gewinn verdoppelt im Vergleich zum Vorjahr. Arcelormittal fielen dagegen um 4,4% zurück, weil der Stahlkonzern vor einem schwierigen vierten Quartal gewarnt hatte. Der ATX gewann 1,1%, gekauft wurden RBI (+3,6%), Erste Bank (+2,8%) und VIG (+2,0%).

- Die europäischen Aktienmärkte sind vorbörslich negativ indiziert. Die asiatischen Börsen schließen mehrheitlich im Minus. Von der Makroseite wurde heute Früh gemeldet, dass die Erzeugung im Produzierenden Gewerbe und die Importe als auch Exporte in Deutschland im September unter Erwartungen ausfielen. Von der Unternehmensseite meldeten Munich Re (über Erwartungen) Zahlen. In Österreich meldeten OMV, Wienerberger, Verbund und voest die Zahlen (Details siehe unten).

UNTERNEHMEN

OMV AG

legte heute Morgen die Zahlen für das Q3/16 vor, während gestern nachbörslich der Verkauf der Beteiligung im UK vermeldet wurde. Der Umsatz lag mit €5,2Mrd. um 12% unter dem Vorjahreswert, was vor allem auf den Rückgang des Ölpreises zurückzuführen ist. Das EBIT lag bei €63Mio. nach €-728Mio. im Vorjahr, wobei jedoch beide Quartale stark von Sondereffekten und Lagerhaltungseffekten geprägt waren. Ohne Berücksichtigung dieser Effekte wäre das EBIT bei €415Mio. gelegen nach €495Mio. im Vorjahr. Das Nettoergebnis vor Lagereffekten (CCS) sowie Sondereffekten konnte jedoch auf €447Mio. gesteigert werden nach €367Mio. im Vorjahr. Für das Gesamtjahr geht das Unternehmen weiterhin von einem schwierigen Marktumfeld aus. Das CCS EBIT vor Sondereffekten soll unter dem Niveau des Q3/16 liegen, vor allem aufgrund des saisonalen Rückgangs im Downstream-Ölbereich. Daneben vermeldete der heimische Energiekonzern, dass das Geschäft in der britischen Nordsee um bis zu USD1Mrd. an einen britischen Finanzinvestor verkauft wird. Darin enthalten sind USD125Mio., die bei einer finalen Investitionsentscheidung beim bisherigen Problemprojekt Rosebank ausbezahlt werden sollen. Da der Buchwert dieser Projekte jedoch deutlich höher war, geht die Firma bei aktuellen Wechselkursen von einem negativen Bewertungsergebnis von ca. €350Mio. aus. Der Abschluss der Transaktion wird für das Q1/17E erwartet.

Q3/16: Umsatz: €5,2Mrd.; EBIT CCS vor Sondereffekten: €415Mio. (343e); Konzernergebnis CCS vor Sondereffekten: €447Mio. (390,7e)

Wienerberger AG

vermeldete heute Ergebnisse für die ersten drei Quartale 2016, welche die Analystenerwartungen trafen. Der Umsatz lag mit €2,3Mrd. praktisch auf dem Niveau des Vorjahres, wobei der Rückgang im Bereich Pipes & Pavers wie erwartet durch ein stärkeres Ziegelgeschäft kompensiert werden konnte. Das EBITDA lag mit €302,6Mio. leicht über dem Niveau des Vorjahres, während das EBIT um 8% gesteigert werden konnte auf €154,3Mio. Das Nettoergebnis konnte deutlich gesteigert werden auf €68,7Mio. nach €23,3Mio. aufgrund des Wegfalls von negativen Einmaleffekten. Für das Gesamtjahr zeigt sich die Firma weiterhin vorsichtig optimistisch, es wird weiterhin ein FY16E EBITDA von €405Mio. angestrebt. Dies berücksichtigt jedoch nicht die negativen Währungseffekte, die sich im Q3/16 aufgrund der GBP-Bewegung nochmals verschärft haben (Umsatzbelastung von ca. €-47Mio. bzw. €-9,5Mio. beim EBITDA)

9M/16: Umsatz: €2,3Mrd. (2,3e); EBITDA operativ: €302,6Mio. (300e); EBIT operativ: €154,3Mio. (154,9e); Nettoergebnis: €68,7Mio. (69e)

voestalpine AG

legte heute Morgen aufgrund des schiefen Geschäftsjahres die Ergebnisse für das H1/16-17 vor. Der Umsatz lag dabei mit €5,4Mrd. um 6,5% unter dem Vergleichswert des Vorjahres. Dies ist vor allem auf die anhaltende Schwäche im Öl- und Gasbereich zurückzuführen. Das EBITDA sank um 21% auf €704,9Mio., was jedoch vor allem auf positive Einmaleffekte im Vorjahr zurückzuführen ist. Ohne diese Effekte hätte der Rückgang 6,6% betragen. Das EBIT lag mit €368,9Mio. ebenfalls um 35,9% unter dem Vorjahreswert (-16,3% ohne Einmaleffekte) während das Nettoergebnis bei €233,7Mio. lag nach €420,8Mio. im H1/15-16. Vor allem der Bereich Steel konnte sich entgegen der üblichen Saisonalität in den letzten drei Monaten jedoch deutlich steigern, was unter anderem an höheren Stahlpreisen lag. Der Ausblick für das Gesamtjahr wurde beibehalten: das sowohl EBIT als auch EBITDA sollen auf bereinigter Basis auf dem Niveau des Vorjahres liegen.

Umsatz: €5,4Mrd. (5,5e); EBITDA: €704,9Mio. (679,5e); EBIT: €368,9Mio. (352,2e); Konzernergebnis: €233,7Mio. (215,2e)

Verbund

Die Ergebnisentwicklung für die Quartale 1-3/2016 fiel im Vergleich zum Vorjahr positiv aus: sowohl das EBITDA als auch das Konzernergebnis konnten bereinigt und unbereinigt deutlich gesteigert werden. Positiv auf das Ergebnis wirkten die im Vergleich zum Vorjahr bessere Wasserführung. Diese lag mit einem Erzeugungskoeffizienten von 1,01 um 7 Prozentpunkte über dem Niveau der Quartale 1-3/2015 und um ein Prozent über dem langjährigen Durchschnitt. Weiters wirkten die Bereinigung offener Themen zwischen VERBUND und Econgas in Zusammenhang mit Gaslieferungen für das Gas-Kombikraftwerk Mellach, die Umsetzung der Maßnahmen aus dem Kostensenkungs- und Effizienzsteigerungsprogramm sowie höhere (bereinigte) Beiträge aus dem regulierten Netzbereich ergebnisverbessernd. Negativ auf die Ergebnisentwicklung wirkten hingegen die weiterhin gesunkenen durchschnittlichen Absatzpreise für Strom. Diese fielen im Vergleich zum Jahresende von 35,0 €/MWh auf 30,6 €/MWh.

Das EBITDA stieg insgesamt um 11,5 % auf 809,7 Mio. €. Das Konzernergebnis lag mit 339,9 Mio. € um 48,7 % über den Vergleichsquartalen des Vorjahrs. Das Ergebnis für die Quartale 1-3/2016 war jedoch in Summe durch positive Einmaleffekte geprägt. Bereinigt um diese Einmaleffekte konnte das Konzernergebnis um 12,7 % auf 276,4 Mio. € gesteigert werden, das bereinigte EBITDA stieg um 2,8 % auf 698,4 Mio. €.

Der Ausblick wurde angehoben, aufgrund der positiven Ergebnisentwicklung in den Quartalen 1-3/2016 wird die Ergebnisprognose für das Gesamtjahr angehoben. Für das Geschäftsjahr 2016 erwartet der Verbund auf Basis einer durchschnittlichen Wasserführung und einem durchschnittlichen Winddargebot im vierten Quartal 2016 ein EBITDA von rund 980 Mio. € und ein Konzernergebnis von rund 385 Mio. €.

9M/16: Umsatz: €2,12 Mrd. (2,17e); EBITDA : €809,7Mio. (866,4e); Nettoergebnis: €339,9Mio. (307e)

Wiener Börse Party #644: Fetter Dividendentag in Wien (Verbund, CA Immo, Porr), Valneva-Plus & Paul McCartney Rettenbacher

Bildnachweis

1.

Aktien auf dem Radar:Palfinger, Immofinanz, EVN, Flughafen Wien, EuroTeleSites AG, Addiko Bank, ATX TR, Wienerberger, Andritz, VIG, ATX, Mayr-Melnhof, ams-Osram, AT&S, Stadlauer Malzfabrik AG, Verbund, SW Umwelttechnik, Oberbank AG Stamm, BKS Bank Stamm, Agrana, Amag, CA Immo, Erste Group, FACC, Kapsch TrafficCom, OMV, Österreichische Post, Telekom Austria, Uniqa.

Random Partner

AVENTA AG

Die AVENTA AG ist ein Immobilienunternehmen mit Sitz in Graz, das von den Hauptaktionären Christoph Lerner und Bernhard Schuller geführt wird. Geschäftsschwerpunkt ist die Entwicklung von Wohnimmobilien von der Projektentwicklung über die technische Projektierung bis hin zu den fertigen Objekten.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» BSN Spitout Wiener Börse: Banken bleiben ytd vorne

» Österreich-Depots. Dividenden von Verbund, CA Immo und Porr gutgebucht (...

» Börsegeschichte 7.5.: Zumtobel, Agrana, Polytec (Börse Geschichte) (Börs...

» PIR-News: Erste Group kauft zurück, UBM baut, Valneva verbucht Gewinn, M...

» Nachlese: ATX Financials wird umgebaut, Wachstumsprognosen und große Di...

» Wiener Börse Party #644: Fetter Dividendentag in Wien (Verbund, CA Immo,...

» Wiener Börse zu Mittag stärker: RBI, Zumtobel, AT&S gesucht, DAX-Blick I...

» Börsenradio Live-Blick 7/5: DAX fest, Infineon & Zalando je ca. +6%, fet...

» Börse-Inputs auf Spotify zu u.a. Apple, Starbucks, Nvidia, Deutsche Post...

» ATX-Trends: Verbund, Bawag, RBI, Pierer Mobility, Immofinanz ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A39G83 | |

| AT0000A2SUY6 | |

| AT0000A2VYE4 |

- BSN Spitout Wiener Börse: Banken bleiben ytd vorne

- Wiener Börse Nebenwerte-Blick: Year to Date S Imm...

- Wiener Börse: ATX am Dienstag fester, AT&S mit 8....

- Wie ams-Osram, RHI Magnesita, Stadlauer Malzfabri...

- Wie Verbund, AT&S, CA Immo, RBI, Bawag und voesta...

- Dow Jones-Mover: Walt Disney, Boeing, Caterpillar...

Featured Partner Video

Börsepeople im Podcast S12/07: Heiko Thieme

Heiko Thieme ist der vielleicht bekannteste Börsianer in Europa, ja wohl sogar einer der Bekanntesten weltweit. Es war eine nie beendete Doktorarbeit über Börsezulassungsregeln, die Heiko seinerzei...

Books josefchladek.com

Heartland

2023

Self published

Inside

2024

Muga / Ediciones Posibles

Berlin. Symphonie einer Weltstadt

1959

Ernst Staneck Verlag

Carlos Alba

Carlos Alba Futures

Futures