ATX-Trends: voestalpine, Telekom Austria, Strabag (Mario Tunkowitsch, Wiener Privatbank)

Stephen Shore

Stephen Shore Lisette Model

Lisette Model Daido Moriyama

Daido Moriyama John Gossage

John Gossage Richard Avedon

Richard Avedon28.06.2017, 3344 Zeichen

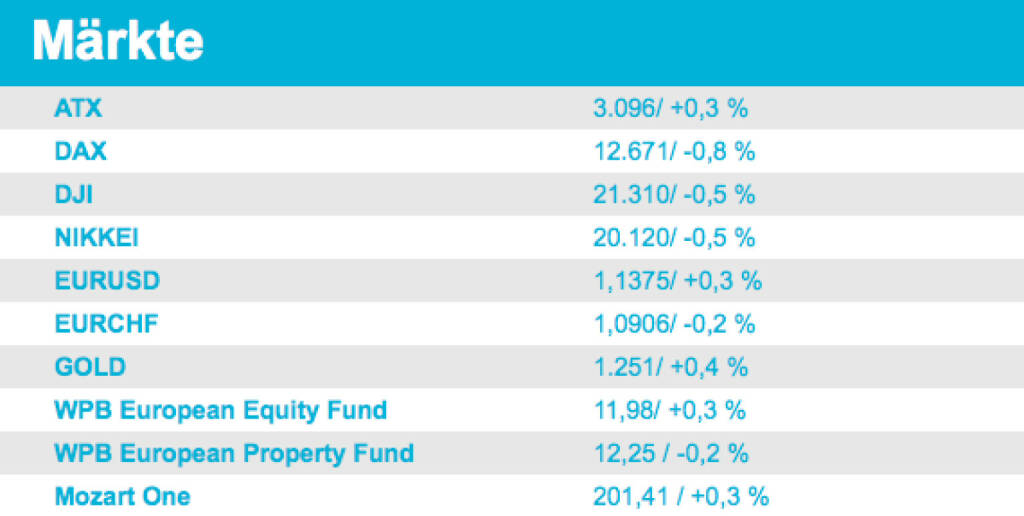

- Mario Draghi war es, der gestern die Märkte bewegte. Der EZB-Chef gab sich bei seiner Rede bei der alljährlichen Notenbankkonferenz zuversichtlich für das Wachstum in der Eurozone, deutete eine graduelle Anpassung der Geldpolitik an und betonte, dass die Inflation derzeit von vorübergehenden Effekten gebremst werde und diese Effekte künftig ins Kalkül gezogen werden sollen. Daraufhin gaben die Anleihen deutlich ab, der Bund-Future verlor fast 150 Basispunkte, der Euro zog deutlich an und die Aktienkurse zog es mehrheitlich nach Süden. Profitieren konnten von diesen Aussagen die Bergbau-Konzerne, da hier durch einen schwächeren Dollar stärkere Rohstoffpreise zu erwarten sin, der Index zog 1,7% an. Und auch die Banken waren naturgemäß Nutznießer, der EuroStoxx Bankenindex legte knapp 1,4% zu. Deutsche Bank schloss 3,2% höher, Commerzbank verteuerte sich knapp 4,9%. Ganz unten um Kurstableau waren die Versorger mit einem Tagesminus von 2,4% zu finden. Schaeffler litt unter einem reduzierten Kursziel durch Analysten und gab 12,8% ab, diese Schwäche drückte auch auf die Kurse der anderen Autozulieferer. Die Aktien von Nestle zollten ihrer starken Vortagsentwicklung Tribut und verloren knapp 1,6%.

- Der ATX stemmte sich gegen das schwächere europäische Umfeld und konnte 0,3% zulegen. Unterstützung kam unter anderem von Voestalpine , die von einer Kurszielerhöhung und einer „Overweight“-Empfehlung durch Barclays profitierten und knapp 2,0% höher schlossen. Stark auch die Banken, Erste Group mit plus 1,2%, Raiffeisen mit plus 1,9%. Telekom Austria musste dem negativen Sektorumfeld Tribut zollen und gab 1,2% ab. Strabag schloss 0,5% schwächer, hier gibt es nach wie vor Gerüchte, dass der russische Oligarch Deripaska seine Anteile abgeben könnte, im Gegenzug wurde gestern kolportiert dass sich die saudische Asyad Holding an dem Bauunternehmen beteiligen könnte.

- Nach unten ging es auch in den USA, der IWF hatte seine Prognose für das Wirtschaftswachstum der weltgrößten Volkswirtschaft für 2017 von 2,3% auf 2,1% nach unten korrigiert, auch die Prognose für 2018 wurde auf dieses Niveau gesenkt. Da konnte auch ein besser als erwartetes Verbrauchervertrauen nicht dagegen halten. Positiv performte der Finanzsektor, JPMorgan gewann 1,8%, Bank of America schloss 2,8% höher. Schwäche zeigten hingegen Titel aus dem Technologiesektor, die Google -Mutter Alphabet litt unter der Rekordstrafe von 2,4 Milliarden Euro durch die EU-Kommission und verlor 2,5%. General Motors verlor 0,9%, nachdem der Autobauer sein Absatzziel für den Heimatmarkt gesenkt hatte.

- Öl konnte sich gestern weiter erholen und profitierten vor allem von einem schwächeren Dollar, WTI legte 2,0% zu, für Brent ging es 1,8% nach oben. Gold verhält sich nach wie vor abwartend, konnte zwar 0,2% zulegen aber verblieb unter der Marke von 1.250 US-Dollar. Steil nach oben ging es nach der Draghi-Rede für den Euro, diese Stärke wurde im weiteren Verlauf noch ausgebaut und gegen Handelsende handelte die Gemeinschaftswährung bereits knapp an der 1,135-Marke zum US-Dollar.

- Vorbörslich sind die europäischen Börsen negativ indiziert. Die asiatischen Märkte schließen mehrheitlich leicht im Minus. Von der Makroseite stehen diverse US-Konjunkturdaten auf der Agenda. Von der Unternehmensseite ist es relativ ruhig.

UNTERNEHMEN

Keine relevanten Unternehmensnachrichten

Kapitalmarkt-stimme.at daily voice: Felix Lamezan-Salins anlässlich ATX 6000 zu Spekulation vs. Vorsorge, Mindset und Best Practise

Alphabet

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.01%

Letzter SK: 336.05 ( 1.22%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 5941.42 ( -0.44%)

Commerzbank

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -1.56%

Letzter SK: 36.94 ( 3.91%)

Deutsche Bank

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -1.70%

Letzter SK: 27.25 ( 3.87%)

General Motors Company

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 3.82%

Letzter SK: 64.72 ( 3.35%)

Gold Letzter SK: 64.72 ( 2.46%)

Schaeffler

Uhrzeit: 07:10:10

Veränderung zu letztem SK: -0.13%

Letzter SK: 4.63 ( 0.78%)

Strabag

Uhrzeit: 22:59:27

Veränderung zu letztem SK: -0.75%

Letzter SK: 93.10 ( -1.17%)

Telekom Austria

Uhrzeit: 22:59:27

Veränderung zu letztem SK: -0.76%

Letzter SK: 9.87 ( 0.10%)

voestalpine

Uhrzeit: 22:59:27

Veränderung zu letztem SK: -1.12%

Letzter SK: 45.54 ( -1.60%)

Bildnachweis

1.

Aktien auf dem Radar:Telekom Austria, Flughafen Wien, AT&S, Amag, CPI Europe AG, voestalpine, Wienerberger, Porr, Frequentis, Rosgix, DO&CO, Erste Group, Uniqa, Palfinger, Verbund, FACC, Kapsch TrafficCom, Linz Textil Holding, Marinomed Biotech, Rath AG, SBO, Wolftank-Adisa, Zumtobel, Polytec Group, Rosenbauer, Semperit, BKS Bank Stamm, Oberbank AG Stamm, EuroTeleSites AG, Österreichische Post.

Random Partner

VIG

Die Vienna Insurance Group (VIG) ist mit rund 50 Konzerngesellschaften und mehr als 25.000 Mitarbeitern in 30 Ländern aktiv. Bereits seit 1994 notiert die VIG an der Wiener Börse und zählt heute zu den Top-Unternehmen im Segment “prime market“ und weist eine attraktive Dividendenpolitik auf.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Weitere Highs (Depot Kommentar)

» Börsegeschichte 7.5.: Extremes zu Agrana und Polytec (Börse Geschichte) ...

» Nachlese: Börsepeople Fairness-Deal, Kalina Jarova-Müller, Wolfgang Aubr...

» ATX knackt erstmals die 6000-Punkte-Marke – ein historischer Handelstag ...

» Wiener Börse Party #1150: ATX erstmals kurz über 6000, seen on Börse360,...

» PIR-News zu Kontron, Reploid, Uniqa, Research zu RBI, Raiffeisen Top Pic...

» Wiener Börse zu Mittag fester: RBI, Porr und Erste Group gesucht

» Börse-Inputs auf Spotify zu u.a. CCPA, Sell in May, Money Mules, Tristan...

» ATX-Trends: DO & CO, wienerberger, RBI, FACC ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse Nebenwerte-Blick: Zumtobel am besten

- Wiener Börse: ATX gibt am Donnerstag -0,44 Prozen...

- Analysten zu FACC: "Weiterhin gut positioniert"

- Wie Wolftank-Adisa, Zumtobel, Frequentis, Linz Te...

- Wie SBO, CA Immo, Bawag, RBI, EVN und Erste Group...

- Österreich-Depots: Weitere Highs (Depot Kommentar)

Featured Partner Video

Börsepeople im Podcast S24/20: Elke Müller

Elke Müller ist langjährige Zertifikate Forum Austria Betreuerin und stets im Ping Pong zwischen Wirtschaft und Politik, jetzt tätig im Bundesministerium für Inneres. Wir sprechen über eine frühe P...

Books josefchladek.com

Sistermoon

2025

Void

Viewfinders

2025

Studiofaganel

100 Sculptural Circumstances

2025

Lodge Press

Oculus

2018

Galerist & Galerie Filles du Calvaire

Kobe 1995 After the Earthquake

1995

Telescope