ATX-Trends: Agrana, OMV, SBO, Erste Group ... (Mario Tunkowitsch, Wiener Privatbank)

Marcel Natkin (ed.)

Marcel Natkin (ed.) Ralph Gibson

Ralph Gibson John Gossage

John Gossage Daido Moriyama

Daido Moriyama Daido Moriyama

Daido Moriyama13.07.2017, 4726 Zeichen

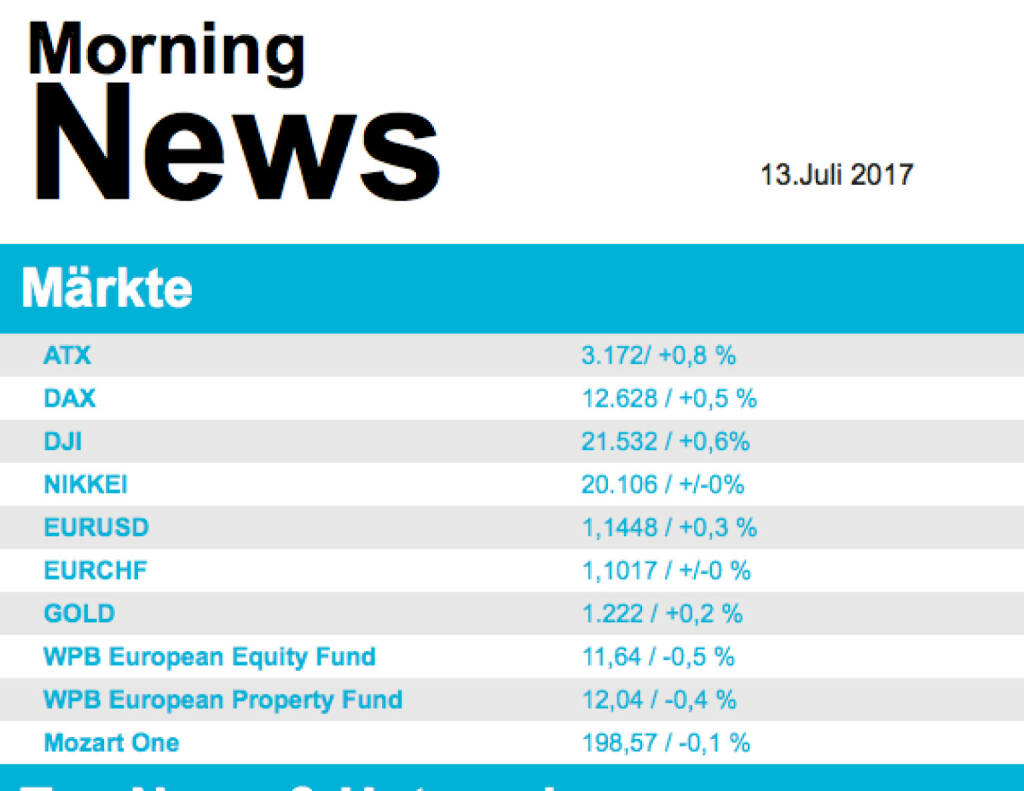

Ein kräftiges Lebenszeichen gab es gestern von den europäischen Börsen, die wichtigsten Indices konnten den Tag allesamt mit deutlichen Zuwächsen beenden. Es war vor allem die Aussicht auf eine behutsame Geldpolitik in den USA, die die Börsen aus der temporären Starre rissen. Europaweit waren alle Sektoren im Plus, am deutlichsten der Medizinsektor mit mehr als 2,3% Zuwachs. Die Ölwerte profitierten vom gestiegenen Ölpreis, Eni war mit 1,7% Plus einer der besten Werte im EuroStoxx50. Erwähnenswert ist Premier Öl, ein kleineres Unternehmen in London, das die Entdeckung neuer Ölvorräte im Golf von Mexiko gemeldet hatte und 35,1% zulegen konnte. Die Deutsche Post profitierte von einer Kaufbestätigung und Kurszielanhebung durch die Deutsche Bank und schloss 2,7% stärker. Societe General nahm die Aktien von Zalando mit einer Kaufempfehlung in die Bewertung auf, die Aktie gewann daraufhin knapp 4,1%.

Auch der ATX präsentierte sich stärker, wenngleich er mit einem Zuwachs von 0,8% doch etwas hinter dem europäischen Umfeld zurückblieb. Weit oben in der Gunst der Anleger standen die Ölwerte, OMV legte 3,0% zu, Schoeller-Bleckmann zog um 3,3% nach oben. Einbußen erlitt hingegen Erste Group mit einem Minus von 1,3%, der Konkurrent Raiffeisen konnte ein kleines Plus von etwas mehr als 0,1% in den Handelsschluss retten. Ohne irgendwelche Nachrichten kletterte Zumtobel knapp 5,0% nach oben, Agrana gab im Vorfeld der Zahlenbekanntgabe 2,5% ab. RHI meldete die Freigabe der brasilianischen Behörden bezüglich des Zusammenschlusses mit Magnesita, trotzdem musste der Hersteller feuerfester Produkte 0,3% abgeben, FACC konnte Umsatz und Ergebnis recht deutlich steigern, musste aber nach den deutlichen Zugewinnen des Vortages ein Minus von 0,7% erleiden.

Der Handel in den USA war bestimmt vom Auftritt von Fed-Präsidentin Yellen vor dem Kongress, ihr klares Bekenntnis zu einer behutsamen Geldpolitik und einem langsamen Anheben der Leitzinsen gab den Börsen neuen Mut. Der Dow Jones erzielte im Tagesverlauf ein neues Rekordhoch und schloss knapp 0,6% fester, der Nasdaq beschleunigte seine jüngste Erholung und zog um 1,2% an. NRG Energy kündigte an, Kosten zu senken, Schulden zu reduzieren und Vermögenswerte zu verkaufen, das wurde von den Anlegern mit einem Kursfeuerwerk und 30,0% Plus belohnt. Twitter zog mehr als 3,0% an, nachdem das Unternehmen einen neuen Finanzvorstand gefunden hat. Freeport-McMoran litt unter einer negativen Analysteneinschätzung und gab mehr als 2,0% ab. Auch Harley Davidson musste Analystenstimmen Tribut zollen, nachdem die Motorradnachfrage insgesamt negativer beurteilt worden war ging es rund 3,0% nach unten.

Öl konnte zunächst weiter deutlich zulegen, nachdem die US-Produktion stärker als erwartet gesunken war, musste dann aber im weiteren Tagesverlauf abgeben da Unsicherheit über die Produktion innerhalb der OPEC dominierte. Brent schloss 0,4% fester, WTI legte 1,0% zu. Gold konnte sich weiter konsolidieren und schloss nach einem relativ ruhigen Handel 0,2% fester. Der Euro erreichte im Tagesverlauf den höchsten Stand seit Mai 2016, gestützt durch eine stärker als erwartet gestiegene Industrieproduktion im Euroraum, litt dann aber gegen Abend unter Gewinnmitnahmen und handelte knapp unter der Marke von 1,142 zum US-Dollar.

Vorbörslich sind die europäischen Börsen leicht positiv indiziert. Die asiatischen Märkte schließen mehrheitlich im Plus. Von der Makroseite werden diverse Makrodaten aus den USA gemeldet. Von der Unternehmensseite meldete in Österreich Agrana Zahlen heute Früh (Details siehe unten).

Unternehmensnachrichten

Agrana

meldete heute Früh die Zahlen zum ersten Quartal 2017/18. Bereits im Juni wurde von dem Unternehmen vermeldet, dass das erste Quartal sehr gut verlaufen ist, damit sind die sehr guten Zahlen von heute keine Überraschung mehr. Im Vergleich zum Vorjahr erhöhte sich der Umsatz der Gruppe im ersten Quartal (1. März bis 31. Mai 2017) leicht um 2,8 % auf 684,2 Mio. EUR. Das Ergebnis der Betriebstätigkeit (EBIT) lag mit 69,8 Mio. EUR um 48,5 % deutlich über dem Ergebnis des ersten Vorjahres-Quartals. Vor allem die sehr positive Ethanolpreisentwicklung im Segment Stärke, aber auch bessere Ergebnisse im Segment Zucker trugen zur Steigerung des Konzern-EBITs bei. Auch das Ergebnis im Segment Frucht übertraf das Niveau des Vorjahres."Der gute Start ins neue Geschäftsjahr, der unsere optimistischen Anfangserwartungen für das erste Geschäftsquartal noch übertraf, ermöglichte zuletzt eine Verbesserung unseres Ausblicks für das Gesamtjahr. Erfreulich daran ist, dass alle drei Segmente zu dieser positiven Entwicklung beitragen.", zieht AGRANA-Vorstandsvorsitzender Johann Marihart ein Zwischenresümee über das laufende Geschäftsjahr.

Kapitalmarkt-stimme.at daily voice: Felix Lamezan-Salins anlässlich ATX 6000 zu Spekulation vs. Vorsorge, Mindset und Best Practise

Bildnachweis

1.

Aktien auf dem Radar:Telekom Austria, Flughafen Wien, AT&S, Amag, CPI Europe AG, voestalpine, Wienerberger, Porr, Frequentis, Rosgix, DO&CO, Erste Group, Uniqa, Palfinger, Verbund, FACC, Kapsch TrafficCom, Linz Textil Holding, Marinomed Biotech, Rath AG, SBO, Wolftank-Adisa, Zumtobel, Polytec Group, Rosenbauer, Semperit, BKS Bank Stamm, Oberbank AG Stamm, EuroTeleSites AG, Österreichische Post.

Random Partner

IR-WORLD.com

Die IR-WORLD.com Finanzkommunikation GmbH ist einer der führenden Anbieter für Online-Unternehmenskommunikation von ausländischen börsennotierten Unternehmen im deutschen Sprachraum. Mit ihren Kunden, vor allem in Nordamerika und Australien, zählt das Unternehmen zu den TOP-Anbietern im Bereich der Kapitalmarktkommunikation.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Weitere Highs (Depot Kommentar)

» Börsegeschichte 7.5.: Extremes zu Agrana und Polytec (Börse Geschichte) ...

» Nachlese: Börsepeople Fairness-Deal, Kalina Jarova-Müller, Wolfgang Aubr...

» ATX knackt erstmals die 6000-Punkte-Marke – ein historischer Handelstag ...

» Wiener Börse Party #1150: ATX erstmals kurz über 6000, seen on Börse360,...

» PIR-News zu Kontron, Reploid, Uniqa, Research zu RBI, Raiffeisen Top Pic...

» Wiener Börse zu Mittag fester: RBI, Porr und Erste Group gesucht

» Börse-Inputs auf Spotify zu u.a. CCPA, Sell in May, Money Mules, Tristan...

» ATX-Trends: DO & CO, wienerberger, RBI, FACC ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse Nebenwerte-Blick: Zumtobel am besten

- Wiener Börse: ATX gibt am Donnerstag -0,44 Prozen...

- Analysten zu FACC: "Weiterhin gut positioniert"

- Wie Wolftank-Adisa, Zumtobel, Frequentis, Linz Te...

- Wie SBO, CA Immo, Bawag, RBI, EVN und Erste Group...

- Österreich-Depots: Weitere Highs (Depot Kommentar)

Featured Partner Video

Wiener Börse Party #1134: ATX schaut sich erstmals die 5900 an, Bawag erstmals die 150, dies am Tag 2 der Zürs-Konferenz

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Viewfinders

2025

Studiofaganel

Achter Glas

1957

C. de Boer jr.

Strada

2025

89books

In the Shadow of the Big Brother

2025

Arthur Bondar Collection WWII

Dimitri Bogachuk

Dimitri Bogachuk