Vladyslav Krasnoshchok

Vladyslav Krasnoshchok Sebastián Bruno

Sebastián Bruno Futures

Futures Ros Boisier

Ros Boisier Christian Reister

Christian ReisterFabasoft und Nvidia vs. Snapchat und GoPro – kommentierter KW 6 Peer Group Watch Computer, Software & Internet

10.02.2024, 38345 Zeichen

In der Wochensicht ist vorne:

Fabasoft 9,85% vor

Nvidia 9,03%,

Alphabet 4,65%,

SAP 2,86%,

Twitter 2,4%,

Microsoft 2,27%,

Dropbox 2,13%,

Nintendo 1,86%,

Zalando 1,74%,

Amazon 1,54%,

LinkedIn 0,82%,

Altaba 0,41%,

Alibaba Group Holding 0,24%,

Xing 0%,

United Internet -1%,

Meta -1,45%,

Rocket Internet -1,84%,

Wirecard -4,35%,

RIB Software -5,99%,

Pinterest -7,25%,

GoPro -13,18% und

Snapchat -34,84%.

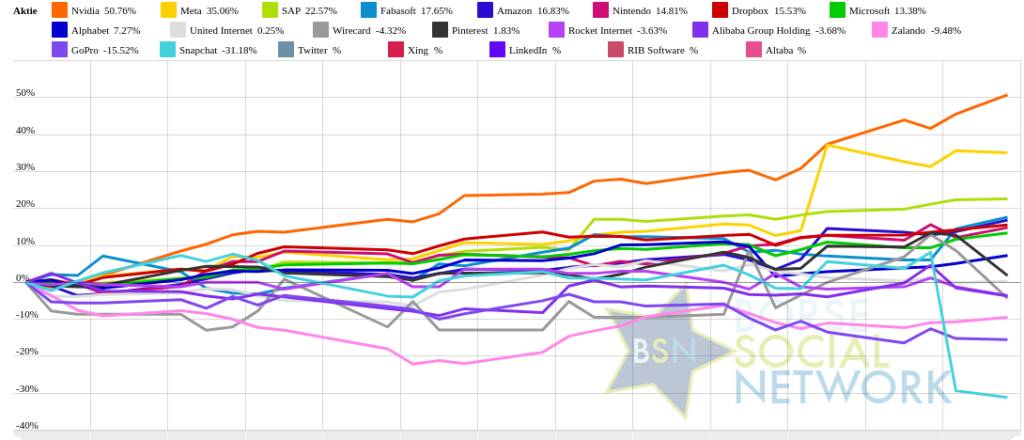

In der Monatssicht ist vorne:

Nvidia 35,76% vor

Meta 30,98%

,

Twitter 29,34%

,

SAP 20,85%

,

Fabasoft 19,57%

,

Amazon 15,25%

,

Microsoft 11,91%

,

Dropbox 11,76%

,

Nintendo 11,29%

,

Wirecard 10%

,

LinkedIn 7,86%

,

Alphabet 5,39%

,

United Internet 1,98%

,

Xing 0%

,

Alibaba Group Holding 0%

,

Zalando -1,12%

,

Pinterest -2,43%

,

Rocket Internet -3,61%

,

RIB Software -5,99%

,

GoPro -19,18%

,

Snapchat -34,84%

und

Altaba -71,75%

.

Weitere Highlights: Alphabet ist nun 6 Tage im Plus (5,94% Zuwachs von 141,8 auf 150,22), ebenso Dropbox 6 Tage im Plus (4,67% Zuwachs von 31,68 auf 33,16), Twitter 4 Tage im Plus (7,64% Zuwachs von 49,89 auf 53,7), Rocket Internet 3 Tage im Minus (4,76% Verlust von 16,8 auf 16), Pinterest 3 Tage im Minus (10,18% Verlust von 41,05 auf 36,87).

Year-to-date lag per letztem Schlusskurs

Nvidia 45,66% (Vorjahr: 238,87 Prozent) im Plus. Dahinter

Meta 32,23% (Vorjahr: 194,18 Prozent) und

Twitter 20,78% (Vorjahr: -17,89 Prozent).

Snapchat -34,38% (Vorjahr: 89,16 Prozent) im Minus. Dahinter

GoPro -25,94% (Vorjahr: -30,32 Prozent) und

Zalando -11,54% (Vorjahr: -35,22 Prozent).

Am weitesten über dem MA200:

Nvidia 61,31%,

Meta 51,25% und

United Internet 31,23%.

Am deutlichsten unter dem MA 200:

LinkedIn -100%,

Altaba -100% und

GoPro -28,74%.

Hier der aktuelle ausserbörsliche Blick.

Vergleicht man die

aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 8:31 Uhr die

Wirecard-Aktie am besten: 165,91% Plus. Dahinter

Rocket Internet mit +16,34% ,

RIB Software mit +6,37% ,

Fabasoft mit +2,24% ,

GoPro mit +1,22% ,

Dropbox mit +1,05% ,

Nintendo mit +0,99% ,

Alphabet mit +0,24% ,

Snapchat mit +0,1% ,

Nvidia mit +0,1% ,

Alibaba Group Holding mit +0,07% und

Microsoft mit +0,03%

LinkedIn mit -0%

SAP mit -0,08% ,

Zalando mit -0,11% ,

Meta mit -0,24% ,

United Internet mit -0,34% und

Amazon mit -0,38% .

Die Durchschnittsperformance ytd der BSN-Group Computer, Software & Internet ist 5,11% und reiht sich damit auf Platz 2 ein:

1. Big Greeks: 5,55%

Show latest Report (10.02.2024)

2. Computer, Software & Internet : 5,11%

Show latest Report (27.01.2024)

3. Crane: 4,37%

Show latest Report (27.01.2024)

4. Bau & Baustoffe: 3,38%

Show latest Report (10.02.2024)

5. Versicherer: 2,82%

Show latest Report (27.01.2024)

6. MSCI World Biggest 10: 2,81%

Show latest Report (27.01.2024)

7. Deutsche Nebenwerte: 2,8%

Show latest Report (27.01.2024)

8. Global Innovation 1000: 2,49%

Show latest Report (27.01.2024)

9. Aluminium: 2,44%

10. Immobilien: 1,72%

Show latest Report (27.01.2024)

11. Media: 1,46%

Show latest Report (27.01.2024)

12. IT, Elektronik, 3D: 1,19%

Show latest Report (27.01.2024)

13. OÖ10 Members: 0,96%

Show latest Report (27.01.2024)

14. Gaming: -0,07%

Show latest Report (27.01.2024)

15. Ölindustrie: -0,15%

Show latest Report (27.01.2024)

16. Zykliker Österreich: -0,38%

Show latest Report (27.01.2024)

17. Börseneulinge 2019: -0,87%

Show latest Report (10.02.2024)

18. Sport: -1,17%

Show latest Report (27.01.2024)

19. Konsumgüter: -1,74%

Show latest Report (27.01.2024)

20. Auto, Motor und Zulieferer: -2,16%

Show latest Report (10.02.2024)

21. Telekom: -2,71%

Show latest Report (27.01.2024)

22. Pharma, Chemie, Biotech, Arznei & Gesundheit: -3,12%

Show latest Report (27.01.2024)

23. Licht und Beleuchtung: -3,12%

Show latest Report (27.01.2024)

24. PCB (Printed Circuit Board Producer & Clients): -4,07%

Show latest Report (27.01.2024)

25. Solar: -4,26%

Show latest Report (27.01.2024)

26. Post: -5,22%

Show latest Report (27.01.2024)

27. Runplugged Running Stocks: -6,85%

28. Stahl: -7,5%

Show latest Report (27.01.2024)

29. Rohstoffaktien: -7,78%

Show latest Report (27.01.2024)

30. Luftfahrt & Reise: -7,79%

Show latest Report (27.01.2024)

31. Banken: -9,16%

Show latest Report (10.02.2024)

32. Energie: -16,45%

Show latest Report (27.01.2024)

Social Trading Kommentare

|

Ein Unternehmen in Ihrer Watchlist - Fabasoft AG (D) - hat soeben eine neue Corporate News veröffentlicht, welche jetzt bei EQS News verfügbar ist. EQS-News: Fabasoft AG / Schlagwort(e): Quartalsergebnis Fabasoft AG: Fabasoft bleibt auf Wachstumskurs 09.02.2024 / 07:13 CET/CEST Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich. Die Fabasoft AG (ISIN AT0000785407, WKN 922985, Prime Standard) veröffentlichte am 9. Februar 2024 die Konzern-Zahlen für die ersten neun Monate des Geschäftsjahres 2023/2024 (1. April 2023 - 31. Dezember 2023): Umsatzerlöse: 60,7 Mio. EUR (49,9 Mio. EUR in den ersten neun Monaten des Geschäftsjahres 2022/2023) EBITDA: 16,8 Mio. EUR (11,9 Mio. EUR in den ersten neun Monaten des Geschäftsjahres 2022/2023) EBIT: 11,0 Mio. EUR (7,0 Mio. EUR in den ersten neun Monaten des Geschäftsjahres 2022/2023) Cash Flow aus betrieblicher Tätigkeit: 9,6 Mio. EUR (1,4 Mio. EUR in den ersten neun Monaten des Geschäftsjahres 2022/2023) Bestand der liquiden Mittel: 21,5 Mio. EUR zum 31. Dezember 2023 (22,8 Mio. EUR zum 31. Dezember 2022) Fabasoft bleibt auf Wachstumskurs Der Fabasoft Konzern ist in den ersten drei Quartalen des laufenden Geschäftsjahres 2023/2024 weiter gewachsen und hat im Vergleich zur Vorjahresperiode mehr Umsatz und Gewinn erzielt. Investitionsschwerpunkt liegt auf neuen AI-Anwendungen im Fabasoft PROCECO Ökosystem. Linz, am 9. Februar 2024 – Der Fabasoft Konzern steigerte den Umsatz in den ersten drei Quartalen des Geschäftsjahres 2023/2024 im Vergleich zum Vorjahreszeitraum um 21,6% auf 60,7 Mio. EUR. Erfreulich entwickelte sich vor allem auch das dritte Quartal, in dem ein Konzern-Umsatz von 21,3 Mio. EUR erwirtschaftet wurde. Steigerung der EBIT-Marge trotz anhaltender Investitionen Das Betriebsergebnis (EBIT) steigerte sich in den ersten neun Monaten 2023/2024 im Vorjahresvergleich auf rund 11,0 Mio. EUR. Das EBITDA erhöhte sich im Vergleichszeitraum auf rund 16,8 Mio. EUR. Die Erhöhung der EBIT-Marge wurde trotz der Investitionen in den weiteren Ausbau der Fabasoft PROCECO Solutions und internationaler Vertriebstätigkeiten sowie in die Verpflichtung zusätzlicher, hochqualifizierter Fachkräfte erreicht. Höchste F&E-Intensität in Österreich mit Investitionen in neue AI-Anwendungen Eine aktuelle EY-Studie, die Ende November 2023 veröffentlicht wurde, weist Fabasoft mit F&E Investitionen von 31% des Umsatzes als Software-Unternehmen mit der höchsten F&E-Intensität in Österreich aus. Der Investitionsschwerpunkt liegt insbesondere auf nutzerorientierten AI-Anwendungen in den leistungsstarken Software-Solutions für dokumentenintensive Geschäftsprozesse im Fabasoft PROCECO Ökosystem. Für die Anwender:innen ergeben sich durch AI-basierte Funktionalitäten völlig neue Möglichkeiten, das Potenzial ihrer Daten auszuschöpfen. Dabei hebt das Zusammenspiel zwischen Mindbreeze InSpire und Large Language Models das Verständnis natürlicher Sprache auf ein beispielloses Niveau. Weiterhin positive Entwicklung der Recurring Umsätze Die für Softwareunternehmen wichtige Teilkennzahl der Recurring Umsätze hat sich in den ersten neun Monaten 2023/2024 weiter positiv entwickelt. Mit rund 32,0 Mio. EUR (Vorjahr: 26,7 Mio. EUR) tragen sie bereits mehr als die Hälfte zum Gesamtumsatz bei. Die positive Umsatzentwicklung ist jedoch auch dem Zuwachs beim Projektgeschäft in der gesamten Berichtsperiode sowie hohen Lizenzerlösen aus Einmallizenzen im dritten Quartal 2023/2024 zu verdanken. „Der Fabasoft Konzern ist aufgrund seiner hervorragenden strategischen Ausrichtung weiterhin gut unterwegs, dennoch bleiben wir wegen der herausfordernden makroökonomischen Bedingungen in unseren Kernmärkten bei der Einschätzung der weiteren Entwicklung vorsichtig. Derzeit ist die größte Aufgabe, die Risiken kurzfristiger Volatilitäten zu managen und dennoch die Wachstumspotentiale der Digitalisierung konsequent zu heben“, kommentiert CEO Dipl.-Ing. Helmut Fallmann die Konsequenzen aus der derzeitigen Wirtschaftslage. Zum 31. Dezember 2023 beschäftigte das Unternehmen 493 Mitarbeitende, was im Vergleich zum Vorjahr einem Zuwachs von rund 10% entspricht. |

|

|

Der Gaming-Gigant hebt die finanziellen Prognosen an. Wir bleiben dabei! |

|

|

https://de.tradingview.com/news/reuters.com,2024:newsml_L8N3ER75A:0/ |

|

|

https://de.tradingview.com/news/dpa_afx:5a7abf4536d32:0/ |

|

|

Alphabet hat seine Q4'23 präsentiert. Alle Zahlen in Mrd. US DOLLAR. Die Umsätze sind von 76,048 auf 86,310 im Vergleich zum Q4'22 gestiegen. Der Gewinn ist von 13,624 auf 20,687 angestiegen. Grund dafür ist, dass das Unternehmen profitabler geworden ist. |

|

|

"Die vergangene Rendite is keine Garantie für die Zukunft" mag wohl einer der bekanntesten Sprüche unter Aktionären sein. Zumindest sagen dass all diejenigen, die es verpasst haben, bei der entsprechenden Aktie Aufzusteigen! Unternehmen, die über fünf, zehn, oder sogar 15 Jahre eine Rendite von 20% p.a. aufweisen gehören heute oft zu den Marktmächten in ihren jeweiligen Branchen. Wieso also nicht mit dem neuen High Performer Portfolio auf genau diese Unternehmen setzen und den Markt schlagen? Eine Vormerkung könnte sich lohnen! https://www.wikifolio.com/de/de/w/wf0whpf20x |

|

|

Rückschlag ... SNAP meldete gestern Quartalszahlen. Diese kamen nicht gut an! Der Umsatz wächst langsamer als erwartet, der Gewinn ist von 14 Cent auf 8 Cent pro Aktie gefallen (liegt aber über den Erwartungen) und der Ausblick konnte trotz gestiegener User-Zahlen nicht überzeugen. Die Aktie fällt Nachbörslich um satte 30%. Charttechnische Einordnung: Die Aktie hat sich seit Herbst 2023 mehr als verdoppelt. Jetzt geht etwas die Luft raus und der Wert korrigiert stark. Ob der starke Abverkauf gerechtfertigt ist, ist schwer zu sagen. Jedenfalls liegen die nächsten Wiederstände um 12, 10 und 8 Dollar. In diesem Bereich muss sich die Aktie stabilisieren. Im wikifolio sind wir mit einer kleinen Position dabei und bereits ordentlich in der Verlustzone. Je nachdem wie sich der Kurs in den nächsten Tagen verhält, ist geplant, eine kleine Tranche nachzukaufen. Die Position wird in jedem Fall klein gehalten. Sollte der Kurs unter die o.g. Wiederstandsmarken fallen, wird die Position glatt gestellt. https://www.manager-magazin.de/finanzen/boerse/snap-will-noch-mehr-mitarbeiter-entlassen-aktie-bricht-ein-a-2de5ed28-9ceb-4a94-8cb0-27b7fac82b9a |

|

|

Einstieg bei Snap nach den schlechten Zahlen, wobei der Gewinn die Ziele nur um weniger als 2% verfehlt hat EPS war sogar über den Erwartungen. Der Ausblick mit stagnierenden Userzahlen in US und nur leicht steigenden in EU hat wohl für den hohen Abschlag gesorgt. Grund genug für einen Rebound einzusteigen. |

|

|

Snap hat mit den Quartalszahlen enttäuscht. Sowohl bei Umsatz als auch bei EBITA konnten die Schätzungen der Analysten nicht erreicht werden. Im Jahresvergleich hat der Umsatz im Q4 um 5% auf 1,36 Milliarden Dollar zulegen können. Die Zahl der täglich aktiven Nutzer lag in Q4 bei 420 Millionen etwas besser als die 419,3 Millionen Nutzer welche von den Analysten erwartet wurden. Der Umsatz je Nutzer sank auf 3,29 Doller, erwartet wurden hier 3,33 Dollar je Nutzer. Die Snap aktie hat nach der Vorlage der Zahlen ca 30% an wert verloren. Hier wird die weitere Entwicklung beobachtet und die Position gegebenenfalls angepasst. |

|

|

Die Meinung ist weiterhin positiv. Es handelt sich lediglich um eine Quotenanpassung und eine kleinere Gewinnmitnahme. ____________________________________________________________________________________ Der folgende Text entspricht den Hinweisen vom ursprünglichen Einstiegszeitpunkt am 10.06.2022 Der führende Hersteller von IT-Hardware aus Santa Klara in den USA entwirft, entwickelt und vermarktet Grafik- und Medienkommunikationsprozessoren und ähnliche Software für PCs, Workstations und digitale Entertainmentplattformen. Das Unternehmen stellt eine Vielzahl von 3D-Graphikprozessoren her wie auch Graphikprozesseinheiten (GPUs), die bei Desktop-PCs, Smartphones, Tablets und Laptops eingesetzt werden. Diese 3D-Graphikprozessoren werden für eine Reihe von Anwendungen wie Spiele, digitale Bildverarbeitung und Internet- und Industriedesign benutzt. Die Graphikprozessoren sind architektonisch kompatibel zwischen Produktgenerationen ausgelegt, um Herstellern und Endnutzern niedrige Kosten zu gewährleisten. Es bestehen enge Kooperationen mit PC-OEMs, Systemintegrierern, Motherboardherstellern und Add-in-Board-Herstellern. Wichtige Partner des Unternehmens sind beispielsweise Apple, Compaq, Dell, Fujitsu-Siemens, Gateway, HP, IBM, Packard Bell und Sony. Unter Nachhaltigkeitsgesichtspunkten ist NVIDIA kein Unternehmen, dass einen direkten ökologischen Impact hat. Allerdings liegt das Unternehmen nach Corporate Social Responsibility Standards in den USA auf dem 2. Rang. Zudem nutzen führende Energieunternehmen NVIDIA Technologien. Die ESG Risikobewertung wird als eher niedrig eingestuft. |

|

|

https://www.n-tv.de/24725392 |

|

|

Das Wikifolio wurde in den letzten Tagen verstärkt auf die "Schaufeln" (=Mikrochips) des KI-Goldrausches ausgerichtet. Die Anteile von Nvida wurden heute um 10% reduziert, um der anstehenden Konsolidierung etwas ruhiger entgegensehen zu können. Microsoft wurde hingegen hinzugekauft. Neu aufgenommen wurde der japanische Wert "Tokyo Electron". |

|

|

Sell 15x // LOL strategy // 10% of position |

|

|

Laut FactSet handelt Nvidia derzeit mit einem Kurs-Gewinn-Multiple von etwa dem 43-fachen des erwarteten Gewinns für das letzte Geschäftsjahr. Zeit für Teilrealisierung der Gewinne. |

|

|

Der Haussetrend der Nvidia Aktie ist absolut intakt. Im „uncharted territory“ jenseits der bisherigen Rekordstände lassen sich nur noch wenige Widerstände ableiten. Die 261,8%-Fibonacci-Projektion des Rückschlags von 2021 bis 2022 bei 732,10 USD stellt eine dieser wenigen Barrieren dar. Aber auch unter Risikogesichtspunkten liefert der aktuelle Chartverlauf eine wichtige Orientierungshilfe. Jüngst hat der Technologietitel zwei Aufwärtsgaps in Folge gerissen, wovon das erste sofort wieder geschlossen wurde. Die verbliebene Kurslücke bei 636,90/631,90 USD bildet in Zukunft eine erste wichtige Rückzugslinie. Entsprechend können kurzfristig orientierte Traderinnen und Trader dieses Gap als engmaschige Absicherung auf der Unterseite heranziehen. |

|

|

06.02.2024: 50% Nachkauf |

|

|

Die Nvidia-Position wurde erfreulich groß, deshalb um 3 Stück reduziert. |

|

|

Rebalancing durchgeführt, um negativen Cashbestand auszugleichen. |

|

|

https://www.n-tv.de/24714110 |

|

|

Nvidia Gewinnmitnahme - Teilverkauf Trade: 02.02.2024 Stück: 1 Gewichtung: 0,46 % Gewinn: 565,91 % |

|

|

"Die vergangene Rendite is keine Garantie für die Zukunft" mag wohl einer der bekanntesten Sprüche unter Aktionären sein. Zumindest sagen dass all diejenigen, die es verpasst haben, bei der entsprechenden Aktie Aufzusteigen! Unternehmen, die über fünf, zehn, oder sogar 15 Jahre eine Rendite von 20% p.a. aufweisen gehören heute oft zu den Marktmächten in ihren jeweiligen Branchen. Wieso also nicht mit dem neuen High Performer Portfolio auf genau diese Unternehmen setzen und den Markt schlagen? Eine Vormerkung könnte sich lohnen! https://www.wikifolio.com/de/de/w/wf0whpf20x |

|

|

Another partial take-profit with over 240% gain in NVIDIA. This stock seems not willing to slow down... Maintaining a 5% position in NVIDIA, some other stocks once leaving consolidation phase will be bought to reach the intended position size. Portfolio doing great, tech stocks maintain strong. |

|

|

Wie hoch steigt NVIDIA noch? Auch nach den Quartalszahlen geht die Kursentwicklung ungebremst weiter. Letzte Woche konnte NVIDIA beinahe ein Plus von 10% verzeichnen - unglaublich! Damit steht der Wert bei rd. +800% im Musterdepot. Der Anteil ist erneut etwas hoch geworden, sodass wieder kleinere Gewinnmitnahmen folgen werden. |

|

|

Aufnahme von Alibaba in das Tradingdepot. Abnehmende Abwärtsbewegung. Möglicher finaler Abverkauf nun durch. Maximale Unterbewertung einer sehr überverkauften Aktie. Wir spekulieren hier auf mindestens eine Gegenbewegung. |

|

|

Alibaba Aktie steht meiner Meinung nach vor einem turnaround. |

|

|

Das Wolken-Wikifolio hat mit dem Kurs von EUR 209,65 ein neues Jahreshoch erreicht. Die Ø-Perf. pro Jahr des Wolken-Wikifolios liegt bei 12,1 %. Seit dem 15.09.2017 (Erstellungsdatum) konnte das Wolken-Wikifolio um insgesamt 109,8 % zulegen. Aktuell hat die Microsoft-Aktie einen Portfolioanteil von 5,5 % im Wolken-Wikifolio. |

|

|

https://de.tradingview.com/news/reuters.com,2024:newsml_L8N3ES8SD:0/ |

|

|

https://de.tradingview.com/news/reuters.com,2024:newsml_L8N3ES40A:0/ |

|

|

https://de.tradingview.com/news/reuters.com,2024:newsml_L8N3ES2S9:0/ |

|

|

Rebalancing durchgeführt, um negativen Cashbestand auszugleichen. |

|

|

"Die vergangene Rendite is keine Garantie für die Zukunft" mag wohl einer der bekanntesten Sprüche unter Aktionären sein. Zumindest sagen dass all diejenigen, die es verpasst haben, bei der entsprechenden Aktie Aufzusteigen! Unternehmen, die über fünf, zehn, oder sogar 15 Jahre eine Rendite von 20% p.a. aufweisen gehören heute oft zu den Marktmächten in ihren jeweiligen Branchen. Wieso also nicht mit dem neuen High Performer Portfolio auf genau diese Unternehmen setzen und den Markt schlagen? Eine Vormerkung könnte sich lohnen! https://www.wikifolio.com/de/de/w/wf0whpf20x |

|

|

https://www.heise.de/hintergrund/10-Jahre-CEO-Wie-Satya-Nadella-bei-Microsoft-den-Kulturwandel-vollzog-9616154.html |

|

|

Es waren vorallem einige Details in den Quartalszahlen von Microsoft die das Unternehmen aus meiner Sicht zum Wochensieger machen. Besonders erfreulich? Die Entwicklung im Bereich der KI Assistenten. So konnte beispielsweise ein Plus von 30% bei den bezahlten Abos für den GitHub-Copilot erzielt werden. Spannend auch dass Microsoft selbst immer noch von Entwicklungen in den "Kinderschuhen" spricht, dass zeigt - das Potential von KI scheint weiter ungebremst zu sein. |

|

|

Das Wolken-Wikifolio hat mit dem Kurs von EUR 209,65 ein neues Jahreshoch erreicht. Die Ø-Perf. pro Jahr des Wolken-Wikifolios liegt bei 12,1 %. Seit dem 15.09.2017 (Erstellungsdatum) konnte das Wolken-Wikifolio um insgesamt 109,8 % zulegen. Aktuell hat die SAP-Aktie einen Portfolioanteil von 5,9 % im Wolken-Wikifolio. |

|

|

SAP Gewinnmitnahme - 2 x Teilverkäufe Trade: 02.02.2024 + 02.02.2024 Stück: 1 +1 Gewichtung: 0,12 % + 0,13 % Gewinn: 27,63 % + 29,01 % |

|

|

DEPOT-UPDATE JANUAR 2024: IN WELCHE AKTIEN ICH JETZT INVESTIERE Das neue Jahr fängt an, wie das alte aufhörte – mit steigenden Kursen. So dürften sich die die meisten von uns über satte Gewinne in den ersten vier Wochen des Jahres gefreut haben. Im heutigen Depot-Update erzähle ich dir, welche meiner Aktien besonders stark zulegten – und welche enttäuschten. Außerdem erfährst du, in welche Aktien ich jetzt investiere. Ich wünsche dir viel Spaß mit meinem Depot-Update sowie meinen Käufen und Verkäufen! https://aktien-fur-jedermann.de/blogs/aktienanalysen/depot-update-januar-2024-in-welche-aktien-ich-jetzt-investiere … weil dein Geld mehr kann! https://www.facebook.com/hashtag/stayhungry?__eep__=6&__cft__[0]=AZX-mp5Guk330unNEsnCmVOA2YYNgXhJG_w1QAJml-umv3nERdhOS9eIkc_4kpagVINpqZbs1CpWOJS8QhrBDp5PFm-kv7FTBIckI7D0cOZkNlR33kLKkwuqyKRPRRK8YAjnlHXxs-zls6OrlB7CN3mw&__tn__=*NK-R https://www.facebook.com/hashtag/stayfoolish?__eep__=6&__cft__[0]=AZX-mp5Guk330unNEsnCmVOA2YYNgXhJG_w1QAJml-umv3nERdhOS9eIkc_4kpagVINpqZbs1CpWOJS8QhrBDp5PFm-kv7FTBIckI7D0cOZkNlR33kLKkwuqyKRPRRK8YAjnlHXxs-zls6OrlB7CN3mw&__tn__=*NK-R DISCLAIMER: Dieser Beitrag stellt meine persönliche Meinung dar und ist NICHT als Anlageempfehlung – insbesondere NICHT als Kaufempfehlung – zu verstehen! |

|

|

+64% seit Kauf - Rebalancing! Durch den kräftigen Anstieg hat die Position einen zu großen Anteil am Portfolio bekommen. Das Potential für die weitere Entwicklung ist riesig. Die Aktie bleibt also wichtiger Bestandteil von Ascending Stars. Der Verkauf verschafft etwas Liquidität für einen Neuzugang. Accenture hat großes Potential, vom Einzug künstlicher Intelligenz in unsere Normalität zu profitieren... |

|

|

06.02.2024: 200% NAchkauf |

|

|

05.02.2024: 56% NAchkauf |

|

|

Wie wird die Zukunft der Vernetzung aussehen? In einer Welt, die sich rasant digitalisiert, spielt Meta Platforms eine Schlüsselrolle bei der Gestaltung der Vernetzung. Das Unternehmen hat sich zu einer globalen Kraft entwickelt, die über soziale Medien hinausgeht. Mit der erstmaligen Ankündigung einer Dividende gelang dem Unternehmen letzte Woche eine echte Überraschung. Das Geschäftsmodell: Meta Platforms konzentriert sich darauf, Menschen miteinander zu verbinden und dabei eine digitale Erfahrung zu schaffen. Durch Plattformen wie Facebook, Instagram und WhatsApp schafft Meta eine umfassende digitale Infrastruktur, die Milliarden von Menschen weltweit verbindet. Die Monetarisierung erfolgt durch personalisierte Werbung, wobei die Nutzerdaten dazu verwendet werden, maßgeschneiderte Anzeigen zu präsentieren. Diese Strategie hat es Meta ermöglicht, ein hohes Wachstum zu verzeichnen und gleichzeitig kostenlose Dienstleistungen für die Nutzer bereitzustellen. Zukunftstrends und Transformation: Die Zukunft hält für Meta Platforms spannende Möglichkeiten bereit. Der Fokus auf Virtual und Augmented Reality eröffnet neue Horizonte für soziale Interaktionen und digitale Erlebnisse. Von virtuellen Meetings über interaktive Spiele bis hin zu virtuellen Einkaufserlebnissen – die Bandbreite ist enorm. Die Idee einer digitalen Parallelwelt, in der Menschen zusammenkommen, arbeiten und spielen können, könnte die Art und Weise revolutionieren, wie wir das Internet nutzen. Meta plant, die Entwicklung des Metaversums aktiv mitzugestalten und so die Grenzen der digitalen Realität zu erweitern. Gleichzeitig hat Meta mit der Ankündigung einer Dividende den ersten Schritt einer Transformation von einem reinen Wachstums-Unternehmen hin zu einem Dividendenzahler genommen. Angesichts der hohen Verluste der Reality Labs von Meta wurde dieser Schritt hin zu mehr Stabilität sehr positiv vom Markt angenommen. Mit einer Dividendenrendite von 0.4% und einer geringen Ausschüttungsquote besteht eine gute Balance zwischen Wachstum und Dividende. Kursentwicklung: Meta hat das Tief aus dem November 2022 inzwischen weit hinter sich gelassen und konnte sich seitdem zu einem der Top-Performer der NASDAQ aufschwingen. Auf 1-Jahres-Sicht stehen Kursgewinne von knapp 150% auf der Haben-Seite. Nicht zuletzt durch die positiv aufgenommenden Zahlen sowie Dividenden-Ankündigung verfügt Meta über ein starkes Momentum. Im Wikifolio fiel der jüngste Kurssprung mit moderaten Gewinnmitnahmen zusammen. Dennoch bleibt die Aktie aus quantiativer Sicht weiterhin interessant und behält derzeit eine Gewichtung im mittleren einstelligen Bereich. |

|

|

Meta Platforms (Aktueller Kurs: 394,14 USD) WKN: A1JWVX / ISIN: US30303M1027 / Symbol: META Jefferies-Analyst Brent Thill erhöht im Fall der Aktie von Meta Platforms das Kursziel von 425 auf 455 US-Dollar. Die „Buy“-Einschätzung wird bestätigt. Einige Datenerhebungen im Bereich Online-Werbung seien zuletzt so ausgefallen wie schon seit einigen Jahren nicht mehr. Aus Analystensicht dürfte Meta daher für das vierte Quartal Umsätze am oberen Ende der Prognosespanne liefern. Zudem wird mit einer über den Erwartungen liegenden Q1-Prognose gerechnet. Thill sieht für das Gesamtjahr 2024 das Potenzial eines Umsatzwachstums im zweistelligen Zehnerbereich. Positiv hervorgehoben werden zudem Aspekte wie der Umstand, dass KI-Investitionen das Engagement der User bei Instagram antreiben würden. Außerdem würde die Reichweite der Werbung für die Kunden auf diese Weise verbessert. Aus Analystensicht könnte sich Reels ab der zweiten Jahreshälfte 2024 zu einem Umsatztreiber entwickeln. Potenzial wird auch bei WhatsApp gesehen. Jefferies, „Buy“ (→), Kursziel: 455 US-Dollar (↑) |

|

|

Meta Platforms Gewinnmitnahme - 4 x Teilverkäufe Trade: 01.02.2024 + 01.02.2024 + 02.02.2024 + 02.02.2024 Stück: 1 +1 + 1 +1 Gewichtung: 0,30 % + 0,31 % + 0,32 % + 0,32 % Gewinn: 81,85 % + 86,25 % + 95,32 % + 98,86 % |

|

|

"Die vergangene Rendite is keine Garantie für die Zukunft" mag wohl einer der bekanntesten Sprüche unter Aktionären sein. Zumindest sagen dass all diejenigen, die es verpasst haben, bei der entsprechenden Aktie Aufzusteigen! Unternehmen, die über fünf, zehn, oder sogar 15 Jahre eine Rendite von 20% p.a. aufweisen gehören heute oft zu den Marktmächten in ihren jeweiligen Branchen. Wieso also nicht mit dem neuen High Performer Portfolio auf genau diese Unternehmen setzen und den Markt schlagen? Eine Vormerkung könnte sich lohnen! https://www.wikifolio.com/de/de/w/wf0whpf20x |

|

|

Kommentar zum 4. Quartal 2023 "We had a good quarter for our community and business," said Mark Zuckerberg, Meta founder and CEO. "I'm proud of the work our teams have done to advance AI and mixed reality with the launch of Quest 3, Ray-Ban Meta smart glasses, and our AI studio." Info: Die Bereiche von Meta sind aufgeteilt in Family of Apps "FoA" (Instagram, Facebook, Whatsapp & Messegner sowie Reality Labs "RL" (Augmented und Virtual Reality). Key Kennzahlen - FoA DAP +8% YoY auf 3.19 Mrd. - FoA MAP +.6% auf 3.98 Mrd. - Facebook DAU +6% YoY auf 2.011 Mrd. - Ad Impression +21% YoY - Durchschnittliche Preise pro Werbung +2% YoY (-6% YoY im Q3) - Umsatz Reality Labs +47% YoY auf USD 1.1 Mrd. bei einem operativen Verlust von USD 4.6 Mrd. Finanzkennzahlen - Umsatz USD 40.1 Mrd. (+24.7% YoY), beat by USD 940 Mio. - GAAP operative Marge 41% (+21 PP YoY, +1 PP QoQ) - Headcount 67k Mitarbeiter (-22% YoY) - FCF-Marge 28.7% - Cashbestand USD 65.4 Mrd. - GAAP EPS USD 5.33, beat by USD 0.39 - Rückkauf von eigenen Aktien in der Höhe von USD 6.3 Mrd., weiter Ausstehend USD 30.9 Mrd. - Erhöhung des Aktienrückkaufsprogramm um USD 50 Mrd. sowie Initierung einer Dividende von USD 0.5 pro Quartal Ausblick - Umsatz USD 35.4-37 Mrd. vs. USD 33.9 Mrd. erwartet - Kosten für das Jahr bei USD 94-99 Mrd. (unverändert) Fazit Das Jahr der Effizienz hat sich bei Meta ausbezahlt. Das Unternehmen ist heute deutlich schlanker aufgestellt, ist zurück auf einem soliden Wachstumspfad, hat neue Produkte wie "Threads", "Ray-Ban Meta", die "Quest 3" oder KI-Modelle lanciert. Die Anzahl Nutzer bei Threads beträgt nun bereits 130 Mio. Das Engagement der User bei sämtlichen Plattformen ist beeindruckend. Die Preise der Werbeeinnahmen steigen wieder und Meta hat einmal mehr gezeigt, wie sie es schaffen, neue Features zu adaptieren und zu monetarisieren (Reels). Reality Labs erzielte das erste Mal mehr als USD 1 Mrd. Umsatz. Während den Weihnachtstagen war die "Quest App" die am meisten heruntergeladene App. Wenn auch hier weiterhin viel Geld verbrannt wird, so kann die Entwicklung des Reality Labs geschäft aus den Cash Flows finanziert werden. Ab dem nächsten Quartal verzichtet Meta auf die separate Ausweisung der Facebook-User. Die Investmentthese und das Geschäftsmodell sind weiterhin intakt. |

|

|

Ich bleibe vorsichtig am Aktienmarkt engagiert! Der Januar war insgesamt ein guter Börsenmonat. Die Befürchtungen, dass nach dem Anstieg im November ein starker Einbruch folgen könnte, haben sich nicht bewahrheitet. Da die kurzfristigen Trends klar positiv sind, rechne ich bis April mit weiteren Kursgewinnen. Was danach kommt, kann ich natürlich nicht vorhersagen. Werte, die aktuell günstig bewertet und im Aufwärtstrend sind: Teva easyJet Kion Deutz Traton Xerox Aktuell hohe Cashquote aufgrund konservativer Ausrichtung Aktuell halte ich aufgrund der vielen Fragezeichen die Cashquote relativ hoch und werde nur langsam in neue Werte investieren. Mein wikifolio verfolgt eine konservative Strategie und konnte seit 2014 eine durchschnittliche Performance von > 9% p.a. erzielen. Es gehört zu den besten 200 wikifolios und zu den aktuell besten 10 wikifolios mit konservativer Ausrichtung. Mehr Börsenwissen, Tips, Tricks und Angebote Für mehr Börsenwissen einfach mir auf https://www.instagram.com/socialtradersec/ folgen. Weitere Empfehlungen (z.B. aktuell beste Kreditzinsen), wie ihr euer freigewordenes Geld anlegt (z.B. aktuell bestes Tagesgeld) und weiteres Börsenwissen (z.B. hörenswerte Manager-Magazin Podcasts), findet ihr in meiner https://linktr.ee/socialtradersec. |

|

|

Hier erfolgt auch ein Teilverkauf. Bei $155 kaufe ich wieder hinzu. |

|

|

Das Wolken-Wikifolio hat mit dem Kurs von EUR 209,65 ein neues Jahreshoch erreicht. Die Ø-Perf. pro Jahr des Wolken-Wikifolios liegt bei 12,1 %. Seit dem 15.09.2017 (Erstellungsdatum) konnte das Wolken-Wikifolio um insgesamt 109,8 % zulegen. Aktuell hat die Amazon-Aktie einen Portfolioanteil von 5,6 % im Wolken-Wikifolio. |

|

|

Amazon gibt seine Q4'23 Quartalszahlen bekannt. Die net sales sind von 149,204 auf 169,961 im Vergleich zum Q4'22 gestiegen. Der operative Gewinn hat sich versechsfacht und ist von 2,737 auf 13,209 gestiegen. Der Gewinn ist von 0,278 auf 10,624 gestiegen. Ein Grund für das positive Ergebnis ist AWS. In diesem Bereich ist der Umsatz um 13% gestiegen, von 21,378 auf 24,204. Der operative Gewinn ist von 5,205 auf 7,167 gestiegen. Das entspricht einem Anstieg von 38%. Außerdem ist das das Werbegeschäft um 26,8% gestiegen. Zudem investiert Amazon auch in Zukunftstrends, wie künstliche intelligenz. Es wurde ein AI Tool namens 'RUFUS' veröffentlicht, welches die Verkaufszahlen ankurbeln soll. Quelle: https://ir.aboutamazon.com/news-release/news-release-details/2024/Amazon.com-Announces-Fourth-Quarter-Results/default.aspx |

|

|

"Die vergangene Rendite is keine Garantie für die Zukunft" mag wohl einer der bekanntesten Sprüche unter Aktionären sein. Zumindest sagen dass all diejenigen, die es verpasst haben, bei der entsprechenden Aktie Aufzusteigen! Unternehmen, die über fünf, zehn, oder sogar 15 Jahre eine Rendite von 20% p.a. aufweisen gehören heute oft zu den Marktmächten in ihren jeweiligen Branchen. Wieso also nicht mit dem neuen High Performer Portfolio auf genau diese Unternehmen setzen und den Markt schlagen? Eine Vormerkung könnte sich lohnen! https://www.wikifolio.com/de/de/w/wf0whpf20x |

Wiener Börse Party #639: KESt-Story bei Addiko,, Bawag stark, die 1900er-Anekdote und VIG vs. Commerzbank?

Bildnachweis

1.

BSN Group Computer, Software & Internet Performancevergleich YTD, Stand: 10.02.2024

2.

Glasfaser, Fiber optics, Internet, Netwerk http://www.shutterstock.com/de/pic-176995772/stock-photo-optical-fiber.html

>> Öffnen auf photaq.com

Aktien auf dem Radar:Polytec Group, Immofinanz, Marinomed Biotech, Austriacard Holdings AG, Flughafen Wien, Warimpex, AT&S, Strabag, Uniqa, Wienerberger, EVN, Erste Group, Österreichische Post, ams-Osram, Josef Manner & Comp. AG, Wiener Privatbank, Addiko Bank, Oberbank AG Stamm, BKS Bank Stamm, Agrana, Amag, CA Immo, Kapsch TrafficCom, OMV, Telekom Austria, VIG.

Random Partner

Pierer Mobility AG

Die Pierer Mobility-Gruppe ist Europas führender „Powered Two-Wheeler“-Hersteller (PTW). Mit ihren Motorrad-Marken KTM, Husqvarna Motorcycles und Gasgas zählt sie insbesondere bei den Premium-Motorrädern jeweils zu den europäischen Technologie- und Marktführern.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A31267 | |

| AT0000A2UVV6 | |

| AT0000A2K9L8 |

- BSN Spitout Wiener Börse: Pierer Mobility dreht n...

- Wiener Börse Nebenwerte-Blick: ams-Osram legt meh...

- Wiener Börse: ATX am Montag fester, AT&S und Wien...

- Wie ams-Osram, Josef Manner & Comp. AG, Polytec G...

- Wie AT&S, Bawag, Wienerberger, Lenzing, RBI und Ö...

- CA Immo - Veränderungen in der Aktionärsstruktur

Featured Partner Video

Wiener Börse Party #638: I wer narrisch bei Palfinger und VIG, Gratulation an Mike Lielacher und ein Bundesschätze-Wunsch

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse....

Books josefchladek.com

A Way of Seeing

1965

The Viking Press

Driftwood 15 | New York

2023

Self published

Found Diary

2024

Self published

Federico Renzaglia

Federico Renzaglia Tommaso Protti

Tommaso Protti

TheseusX

zu FAA (09.02.)

Ein Unternehmen in Ihrer Watchlist - Fabasoft AG (D) - hat soeben eine neue Corporate News veröffentlicht, welche jetzt bei EQS News verfügbar ist. EQS-News: Fabasoft AG / Schlagwort(e): Quartalsergebnis Fabasoft AG: Fabasoft bleibt auf Wachstumskurs 09.02.2024 / 07:13 CET/CEST Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich. Die Fabasoft AG (ISIN AT0000785407, WKN 922985, Prime Standard) veröffentlichte am 9. Februar 2024 die Konzern-Zahlen für die ersten neun Monate des Geschäftsjahres 2023/2024 (1. April 2023 - 31. Dezember 2023): Umsatzerlöse: 60,7 Mio. EUR (49,9 Mio. EUR in den ersten neun Monaten des Geschäftsjahres 2022/2023) EBITDA: 16,8 Mio. EUR (11,9 Mio. EUR in den ersten neun Monaten des Geschäftsjahres 2022/2023) EBIT: 11,0 Mio. EUR (7,0 Mio. EUR in den ersten neun Monaten des Geschäftsjahres 2022/2023) Cash Flow aus betrieblicher Tätigkeit: 9,6 Mio. EUR (1,4 Mio. EUR in den ersten neun Monaten des Geschäftsjahres 2022/2023) Bestand der liquiden Mittel: 21,5 Mio. EUR zum 31. Dezember 2023 (22,8 Mio. EUR zum 31. Dezember 2022) Fabasoft bleibt auf Wachstumskurs Der Fabasoft Konzern ist in den ersten drei Quartalen des laufenden Geschäftsjahres 2023/2024 weiter gewachsen und hat im Vergleich zur Vorjahresperiode mehr Umsatz und Gewinn erzielt. Investitionsschwerpunkt liegt auf neuen AI-Anwendungen im Fabasoft PROCECO Ökosystem. Linz, am 9. Februar 2024 – Der Fabasoft Konzern steigerte den Umsatz in den ersten drei Quartalen des Geschäftsjahres 2023/2024 im Vergleich zum Vorjahreszeitraum um 21,6% auf 60,7 Mio. EUR. Erfreulich entwickelte sich vor allem auch das dritte Quartal, in dem ein Konzern-Umsatz von 21,3 Mio. EUR erwirtschaftet wurde. Steigerung der EBIT-Marge trotz anhaltender Investitionen Das Betriebsergebnis (EBIT) steigerte sich in den ersten neun Monaten 2023/2024 im Vorjahresvergleich auf rund 11,0 Mio. EUR. Das EBITDA erhöhte sich im Vergleichszeitraum auf rund 16,8 Mio. EUR. Die Erhöhung der EBIT-Marge wurde trotz der Investitionen in den weiteren Ausbau der Fabasoft PROCECO Solutions und internationaler Vertriebstätigkeiten sowie in die Verpflichtung zusätzlicher, hochqualifizierter Fachkräfte erreicht. Höchste F&E-Intensität in Österreich mit Investitionen in neue AI-Anwendungen Eine aktuelle EY-Studie, die Ende November 2023 veröffentlicht wurde, weist Fabasoft mit F&E Investitionen von 31% des Umsatzes als Software-Unternehmen mit der höchsten F&E-Intensität in Österreich aus. Der Investitionsschwerpunkt liegt insbesondere auf nutzerorientierten AI-Anwendungen in den leistungsstarken Software-Solutions für dokumentenintensive Geschäftsprozesse im Fabasoft PROCECO Ökosystem. Für die Anwender:innen ergeben sich durch AI-basierte Funktionalitäten völlig neue Möglichkeiten, das Potenzial ihrer Daten auszuschöpfen. Dabei hebt das Zusammenspiel zwischen Mindbreeze InSpire und Large Language Models das Verständnis natürlicher Sprache auf ein beispielloses Niveau. Weiterhin positive Entwicklung der Recurring Umsätze Die für Softwareunternehmen wichtige Teilkennzahl der Recurring Umsätze hat sich in den ersten neun Monaten 2023/2024 weiter positiv entwickelt. Mit rund 32,0 Mio. EUR (Vorjahr: 26,7 Mio. EUR) tragen sie bereits mehr als die Hälfte zum Gesamtumsatz bei. Die positive Umsatzentwicklung ist jedoch auch dem Zuwachs beim Projektgeschäft in der gesamten Berichtsperiode sowie hohen Lizenzerlösen aus Einmallizenzen im dritten Quartal 2023/2024 zu verdanken. „Der Fabasoft Konzern ist aufgrund seiner hervorragenden strategischen Ausrichtung weiterhin gut unterwegs, dennoch bleiben wir wegen der herausfordernden makroökonomischen Bedingungen in unseren Kernmärkten bei der Einschätzung der weiteren Entwicklung vorsichtig. Derzeit ist die größte Aufgabe, die Risiken kurzfristiger Volatilitäten zu managen und dennoch die Wachstumspotentiale der Digitalisierung konsequent zu heben“, kommentiert CEO Dipl.-Ing. Helmut Fallmann die Konsequenzen aus der derzeitigen Wirtschaftslage. Zum 31. Dezember 2023 beschäftigte das Unternehmen 493 Mitarbeitende, was im Vergleich zum Vorjahr einem Zuwachs von rund 10% entspricht.

DietmarKuebler

zu NTO (07.02.)

Der Gaming-Gigant hebt die finanziellen Prognosen an. Wir bleiben dabei!

BaRaInvest

zu GOOG (07.02.)

https://de.tradingview.com/news/reuters.com,2024:newsml_L8N3ER75A:0/

BaRaInvest

zu GOOG (07.02.)

https://de.tradingview.com/news/dpa_afx:5a7abf4536d32:0/

ManuelMueller

zu GOOG (05.02.)

Alphabet hat seine Q4'23 präsentiert. Alle Zahlen in Mrd. US DOLLAR. Die Umsätze sind von 76,048 auf 86,310 im Vergleich zum Q4'22 gestiegen. Der Gewinn ist von 13,624 auf 20,687 angestiegen. Grund dafür ist, dass das Unternehmen profitabler geworden ist.

DNSInvest

zu GOOG (05.02.)

"Die vergangene Rendite is keine Garantie für die Zukunft" mag wohl einer der bekanntesten Sprüche unter Aktionären sein. Zumindest sagen dass all diejenigen, die es verpasst haben, bei der entsprechenden Aktie Aufzusteigen! Unternehmen, die über fünf, zehn, oder sogar 15 Jahre eine Rendite von 20% p.a. aufweisen gehören heute oft zu den Marktmächten in ihren jeweiligen Branchen. Wieso also nicht mit dem neuen High Performer Portfolio auf genau diese Unternehmen setzen und den Markt schlagen? Eine Vormerkung könnte sich lohnen! https://www.wikifolio.com/de/de/w/wf0whpf20x

JPHart

zu SNAP (07.02.)

Rückschlag ... SNAP meldete gestern Quartalszahlen. Diese kamen nicht gut an! Der Umsatz wächst langsamer als erwartet, der Gewinn ist von 14 Cent auf 8 Cent pro Aktie gefallen (liegt aber über den Erwartungen) und der Ausblick konnte trotz gestiegener User-Zahlen nicht überzeugen. Die Aktie fällt Nachbörslich um satte 30%. Charttechnische Einordnung: Die Aktie hat sich seit Herbst 2023 mehr als verdoppelt. Jetzt geht etwas die Luft raus und der Wert korrigiert stark. Ob der starke Abverkauf gerechtfertigt ist, ist schwer zu sagen. Jedenfalls liegen die nächsten Wiederstände um 12, 10 und 8 Dollar. In diesem Bereich muss sich die Aktie stabilisieren. Im wikifolio sind wir mit einer kleinen Position dabei und bereits ordentlich in der Verlustzone. Je nachdem wie sich der Kurs in den nächsten Tagen verhält, ist geplant, eine kleine Tranche nachzukaufen. Die Position wird in jedem Fall klein gehalten. Sollte der Kurs unter die o.g. Wiederstandsmarken fallen, wird die Position glatt gestellt. https://www.manager-magazin.de/finanzen/boerse/snap-will-noch-mehr-mitarbeiter-entlassen-aktie-bricht-ein-a-2de5ed28-9ceb-4a94-8cb0-27b7fac82b9a

artie

zu SNAP (07.02.)

Einstieg bei Snap nach den schlechten Zahlen, wobei der Gewinn die Ziele nur um weniger als 2% verfehlt hat EPS war sogar über den Erwartungen. Der Ausblick mit stagnierenden Userzahlen in US und nur leicht steigenden in EU hat wohl für den hohen Abschlag gesorgt. Grund genug für einen Rebound einzusteigen.

Danstocks

zu SNAP (07.02.)

Snap hat mit den Quartalszahlen enttäuscht. Sowohl bei Umsatz als auch bei EBITA konnten die Schätzungen der Analysten nicht erreicht werden. Im Jahresvergleich hat der Umsatz im Q4 um 5% auf 1,36 Milliarden Dollar zulegen können. Die Zahl der täglich aktiven Nutzer lag in Q4 bei 420 Millionen etwas besser als die 419,3 Millionen Nutzer welche von den Analysten erwartet wurden. Der Umsatz je Nutzer sank auf 3,29 Doller, erwartet wurden hier 3,33 Dollar je Nutzer. Die Snap aktie hat nach der Vorlage der Zahlen ca 30% an wert verloren. Hier wird die weitere Entwicklung beobachtet und die Position gegebenenfalls angepasst.

Valueandy

zu NVDA (09.02.)

Die Meinung ist weiterhin positiv. Es handelt sich lediglich um eine Quotenanpassung und eine kleinere Gewinnmitnahme. ____________________________________________________________________________________ Der folgende Text entspricht den Hinweisen vom ursprünglichen Einstiegszeitpunkt am 10.06.2022 Der führende Hersteller von IT-Hardware aus Santa Klara in den USA entwirft, entwickelt und vermarktet Grafik- und Medienkommunikationsprozessoren und ähnliche Software für PCs, Workstations und digitale Entertainmentplattformen. Das Unternehmen stellt eine Vielzahl von 3D-Graphikprozessoren her wie auch Graphikprozesseinheiten (GPUs), die bei Desktop-PCs, Smartphones, Tablets und Laptops eingesetzt werden. Diese 3D-Graphikprozessoren werden für eine Reihe von Anwendungen wie Spiele, digitale Bildverarbeitung und Internet- und Industriedesign benutzt. Die Graphikprozessoren sind architektonisch kompatibel zwischen Produktgenerationen ausgelegt, um Herstellern und Endnutzern niedrige Kosten zu gewährleisten. Es bestehen enge Kooperationen mit PC-OEMs, Systemintegrierern, Motherboardherstellern und Add-in-Board-Herstellern. Wichtige Partner des Unternehmens sind beispielsweise Apple, Compaq, Dell, Fujitsu-Siemens, Gateway, HP, IBM, Packard Bell und Sony. Unter Nachhaltigkeitsgesichtspunkten ist NVIDIA kein Unternehmen, dass einen direkten ökologischen Impact hat. Allerdings liegt das Unternehmen nach Corporate Social Responsibility Standards in den USA auf dem 2. Rang. Zudem nutzen führende Energieunternehmen NVIDIA Technologien. Die ESG Risikobewertung wird als eher niedrig eingestuft.

JoshTh17

zu NVDA (09.02.)

https://www.n-tv.de/24725392

SAMTNEBEL

zu NVDA (09.02.)

Das Wikifolio wurde in den letzten Tagen verstärkt auf die "Schaufeln" (=Mikrochips) des KI-Goldrausches ausgerichtet. Die Anteile von Nvida wurden heute um 10% reduziert, um der anstehenden Konsolidierung etwas ruhiger entgegensehen zu können. Microsoft wurde hingegen hinzugekauft. Neu aufgenommen wurde der japanische Wert "Tokyo Electron".

Matze83

zu NVDA (09.02.)

Sell 15x // LOL strategy // 10% of position

AktienAnalystin

zu NVDA (07.02.)

Laut FactSet handelt Nvidia derzeit mit einem Kurs-Gewinn-Multiple von etwa dem 43-fachen des erwarteten Gewinns für das letzte Geschäftsjahr. Zeit für Teilrealisierung der Gewinne.

Privatbroker

zu NVDA (07.02.)

Der Haussetrend der Nvidia Aktie ist absolut intakt. Im „uncharted territory“ jenseits der bisherigen Rekordstände lassen sich nur noch wenige Widerstände ableiten. Die 261,8%-Fibonacci-Projektion des Rückschlags von 2021 bis 2022 bei 732,10 USD stellt eine dieser wenigen Barrieren dar. Aber auch unter Risikogesichtspunkten liefert der aktuelle Chartverlauf eine wichtige Orientierungshilfe. Jüngst hat der Technologietitel zwei Aufwärtsgaps in Folge gerissen, wovon das erste sofort wieder geschlossen wurde. Die verbliebene Kurslücke bei 636,90/631,90 USD bildet in Zukunft eine erste wichtige Rückzugslinie. Entsprechend können kurzfristig orientierte Traderinnen und Trader dieses Gap als engmaschige Absicherung auf der Unterseite heranziehen.

DanielLimper

zu NVDA (06.02.)

06.02.2024: 50% Nachkauf

ASOinvest

zu NVDA (06.02.)

Die Nvidia-Position wurde erfreulich groß, deshalb um 3 Stück reduziert.

Dopatka

zu NVDA (06.02.)

Rebalancing durchgeführt, um negativen Cashbestand auszugleichen.

JoshTh17

zu NVDA (05.02.)

https://www.n-tv.de/24714110

yannikYBbretzel

zu NVDA (05.02.)

Nvidia Gewinnmitnahme - Teilverkauf Trade: 02.02.2024 Stück: 1 Gewichtung: 0,46 % Gewinn: 565,91 %

DNSInvest

zu NVDA (05.02.)

"Die vergangene Rendite is keine Garantie für die Zukunft" mag wohl einer der bekanntesten Sprüche unter Aktionären sein. Zumindest sagen dass all diejenigen, die es verpasst haben, bei der entsprechenden Aktie Aufzusteigen! Unternehmen, die über fünf, zehn, oder sogar 15 Jahre eine Rendite von 20% p.a. aufweisen gehören heute oft zu den Marktmächten in ihren jeweiligen Branchen. Wieso also nicht mit dem neuen High Performer Portfolio auf genau diese Unternehmen setzen und den Markt schlagen? Eine Vormerkung könnte sich lohnen! https://www.wikifolio.com/de/de/w/wf0whpf20x

SeverTrader

zu NVDA (05.02.)

Another partial take-profit with over 240% gain in NVIDIA. This stock seems not willing to slow down... Maintaining a 5% position in NVIDIA, some other stocks once leaving consolidation phase will be bought to reach the intended position size. Portfolio doing great, tech stocks maintain strong.

Th96tr

zu NVDA (04.02.)

Wie hoch steigt NVIDIA noch? Auch nach den Quartalszahlen geht die Kursentwicklung ungebremst weiter. Letzte Woche konnte NVIDIA beinahe ein Plus von 10% verzeichnen - unglaublich! Damit steht der Wert bei rd. +800% im Musterdepot. Der Anteil ist erneut etwas hoch geworden, sodass wieder kleinere Gewinnmitnahmen folgen werden.

Niendorf04

zu BABA (09.02.)

Aufnahme von Alibaba in das Tradingdepot. Abnehmende Abwärtsbewegung. Möglicher finaler Abverkauf nun durch. Maximale Unterbewertung einer sehr überverkauften Aktie. Wir spekulieren hier auf mindestens eine Gegenbewegung.

TradeEd

zu BABA (06.02.)

Alibaba Aktie steht meiner Meinung nach vor einem turnaround.

Antizykliker86

zu MSFT (09.02.)

Das Wolken-Wikifolio hat mit dem Kurs von EUR 209,65 ein neues Jahreshoch erreicht. Die Ø-Perf. pro Jahr des Wolken-Wikifolios liegt bei 12,1 %. Seit dem 15.09.2017 (Erstellungsdatum) konnte das Wolken-Wikifolio um insgesamt 109,8 % zulegen. Aktuell hat die Microsoft-Aktie einen Portfolioanteil von 5,5 % im Wolken-Wikifolio.

BaRaInvest

zu MSFT (07.02.)

https://de.tradingview.com/news/reuters.com,2024:newsml_L8N3ES8SD:0/

BaRaInvest

zu MSFT (07.02.)

https://de.tradingview.com/news/reuters.com,2024:newsml_L8N3ES40A:0/

BaRaInvest

zu MSFT (07.02.)

https://de.tradingview.com/news/reuters.com,2024:newsml_L8N3ES2S9:0/

Dopatka

zu MSFT (06.02.)

Rebalancing durchgeführt, um negativen Cashbestand auszugleichen.

DNSInvest

zu MSFT (05.02.)

"Die vergangene Rendite is keine Garantie für die Zukunft" mag wohl einer der bekanntesten Sprüche unter Aktionären sein. Zumindest sagen dass all diejenigen, die es verpasst haben, bei der entsprechenden Aktie Aufzusteigen! Unternehmen, die über fünf, zehn, oder sogar 15 Jahre eine Rendite von 20% p.a. aufweisen gehören heute oft zu den Marktmächten in ihren jeweiligen Branchen. Wieso also nicht mit dem neuen High Performer Portfolio auf genau diese Unternehmen setzen und den Markt schlagen? Eine Vormerkung könnte sich lohnen! https://www.wikifolio.com/de/de/w/wf0whpf20x

JoshTh17

zu MSFT (05.02.)

https://www.heise.de/hintergrund/10-Jahre-CEO-Wie-Satya-Nadella-bei-Microsoft-den-Kulturwandel-vollzog-9616154.html

Th96tr

zu MSFT (04.02.)

Es waren vorallem einige Details in den Quartalszahlen von Microsoft die das Unternehmen aus meiner Sicht zum Wochensieger machen. Besonders erfreulich? Die Entwicklung im Bereich der KI Assistenten. So konnte beispielsweise ein Plus von 30% bei den bezahlten Abos für den GitHub-Copilot erzielt werden. Spannend auch dass Microsoft selbst immer noch von Entwicklungen in den "Kinderschuhen" spricht, dass zeigt - das Potential von KI scheint weiter ungebremst zu sein.

Antizykliker86

zu SAP (09.02.)

Das Wolken-Wikifolio hat mit dem Kurs von EUR 209,65 ein neues Jahreshoch erreicht. Die Ø-Perf. pro Jahr des Wolken-Wikifolios liegt bei 12,1 %. Seit dem 15.09.2017 (Erstellungsdatum) konnte das Wolken-Wikifolio um insgesamt 109,8 % zulegen. Aktuell hat die SAP-Aktie einen Portfolioanteil von 5,9 % im Wolken-Wikifolio.

yannikYBbretzel

zu SAP (05.02.)

SAP Gewinnmitnahme - 2 x Teilverkäufe Trade: 02.02.2024 + 02.02.2024 Stück: 1 +1 Gewichtung: 0,12 % + 0,13 % Gewinn: 27,63 % + 29,01 %

ThomasBrantl

zu ZAL (09.02.)

DEPOT-UPDATE JANUAR 2024: IN WELCHE AKTIEN ICH JETZT INVESTIERE Das neue Jahr fängt an, wie das alte aufhörte – mit steigenden Kursen. So dürften sich die die meisten von uns über satte Gewinne in den ersten vier Wochen des Jahres gefreut haben. Im heutigen Depot-Update erzähle ich dir, welche meiner Aktien besonders stark zulegten – und welche enttäuschten. Außerdem erfährst du, in welche Aktien ich jetzt investiere. Ich wünsche dir viel Spaß mit meinem Depot-Update sowie meinen Käufen und Verkäufen! https://aktien-fur-jedermann.de/blogs/aktienanalysen/depot-update-januar-2024-in-welche-aktien-ich-jetzt-investiere … weil dein Geld mehr kann! https://www.facebook.com/hashtag/stayhungry?__eep__=6&__cft__[0]=AZX-mp5Guk330unNEsnCmVOA2YYNgXhJG_w1QAJml-umv3nERdhOS9eIkc_4kpagVINpqZbs1CpWOJS8QhrBDp5PFm-kv7FTBIckI7D0cOZkNlR33kLKkwuqyKRPRRK8YAjnlHXxs-zls6OrlB7CN3mw&__tn__=*NK-R https://www.facebook.com/hashtag/stayfoolish?__eep__=6&__cft__[0]=AZX-mp5Guk330unNEsnCmVOA2YYNgXhJG_w1QAJml-umv3nERdhOS9eIkc_4kpagVINpqZbs1CpWOJS8QhrBDp5PFm-kv7FTBIckI7D0cOZkNlR33kLKkwuqyKRPRRK8YAjnlHXxs-zls6OrlB7CN3mw&__tn__=*NK-R DISCLAIMER: Dieser Beitrag stellt meine persönliche Meinung dar und ist NICHT als Anlageempfehlung – insbesondere NICHT als Kaufempfehlung – zu verstehen!

MKi

zu FB2A (07.02.)

+64% seit Kauf - Rebalancing! Durch den kräftigen Anstieg hat die Position einen zu großen Anteil am Portfolio bekommen. Das Potential für die weitere Entwicklung ist riesig. Die Aktie bleibt also wichtiger Bestandteil von Ascending Stars. Der Verkauf verschafft etwas Liquidität für einen Neuzugang. Accenture hat großes Potential, vom Einzug künstlicher Intelligenz in unsere Normalität zu profitieren...

DanielLimper

zu FB2A (06.02.)

06.02.2024: 200% NAchkauf

DanielLimper

zu FB2A (06.02.)

05.02.2024: 56% NAchkauf

QInv

zu FB2A (05.02.)

Wie wird die Zukunft der Vernetzung aussehen? In einer Welt, die sich rasant digitalisiert, spielt Meta Platforms eine Schlüsselrolle bei der Gestaltung der Vernetzung. Das Unternehmen hat sich zu einer globalen Kraft entwickelt, die über soziale Medien hinausgeht. Mit der erstmaligen Ankündigung einer Dividende gelang dem Unternehmen letzte Woche eine echte Überraschung. Das Geschäftsmodell: Meta Platforms konzentriert sich darauf, Menschen miteinander zu verbinden und dabei eine digitale Erfahrung zu schaffen. Durch Plattformen wie Facebook, Instagram und WhatsApp schafft Meta eine umfassende digitale Infrastruktur, die Milliarden von Menschen weltweit verbindet. Die Monetarisierung erfolgt durch personalisierte Werbung, wobei die Nutzerdaten dazu verwendet werden, maßgeschneiderte Anzeigen zu präsentieren. Diese Strategie hat es Meta ermöglicht, ein hohes Wachstum zu verzeichnen und gleichzeitig kostenlose Dienstleistungen für die Nutzer bereitzustellen. Zukunftstrends und Transformation: Die Zukunft hält für Meta Platforms spannende Möglichkeiten bereit. Der Fokus auf Virtual und Augmented Reality eröffnet neue Horizonte für soziale Interaktionen und digitale Erlebnisse. Von virtuellen Meetings über interaktive Spiele bis hin zu virtuellen Einkaufserlebnissen – die Bandbreite ist enorm. Die Idee einer digitalen Parallelwelt, in der Menschen zusammenkommen, arbeiten und spielen können, könnte die Art und Weise revolutionieren, wie wir das Internet nutzen. Meta plant, die Entwicklung des Metaversums aktiv mitzugestalten und so die Grenzen der digitalen Realität zu erweitern. Gleichzeitig hat Meta mit der Ankündigung einer Dividende den ersten Schritt einer Transformation von einem reinen Wachstums-Unternehmen hin zu einem Dividendenzahler genommen. Angesichts der hohen Verluste der Reality Labs von Meta wurde dieser Schritt hin zu mehr Stabilität sehr positiv vom Markt angenommen. Mit einer Dividendenrendite von 0.4% und einer geringen Ausschüttungsquote besteht eine gute Balance zwischen Wachstum und Dividende. Kursentwicklung: Meta hat das Tief aus dem November 2022 inzwischen weit hinter sich gelassen und konnte sich seitdem zu einem der Top-Performer der NASDAQ aufschwingen. Auf 1-Jahres-Sicht stehen Kursgewinne von knapp 150% auf der Haben-Seite. Nicht zuletzt durch die positiv aufgenommenden Zahlen sowie Dividenden-Ankündigung verfügt Meta über ein starkes Momentum. Im Wikifolio fiel der jüngste Kurssprung mit moderaten Gewinnmitnahmen zusammen. Dennoch bleibt die Aktie aus quantiativer Sicht weiterhin interessant und behält derzeit eine Gewichtung im mittleren einstelligen Bereich.

EASTFischer

zu FB2A (05.02.)

Meta Platforms (Aktueller Kurs: 394,14 USD) WKN: A1JWVX / ISIN: US30303M1027 / Symbol: META Jefferies-Analyst Brent Thill erhöht im Fall der Aktie von Meta Platforms das Kursziel von 425 auf 455 US-Dollar. Die „Buy“-Einschätzung wird bestätigt. Einige Datenerhebungen im Bereich Online-Werbung seien zuletzt so ausgefallen wie schon seit einigen Jahren nicht mehr. Aus Analystensicht dürfte Meta daher für das vierte Quartal Umsätze am oberen Ende der Prognosespanne liefern. Zudem wird mit einer über den Erwartungen liegenden Q1-Prognose gerechnet. Thill sieht für das Gesamtjahr 2024 das Potenzial eines Umsatzwachstums im zweistelligen Zehnerbereich. Positiv hervorgehoben werden zudem Aspekte wie der Umstand, dass KI-Investitionen das Engagement der User bei Instagram antreiben würden. Außerdem würde die Reichweite der Werbung für die Kunden auf diese Weise verbessert. Aus Analystensicht könnte sich Reels ab der zweiten Jahreshälfte 2024 zu einem Umsatztreiber entwickeln. Potenzial wird auch bei WhatsApp gesehen. Jefferies, „Buy“ (→), Kursziel: 455 US-Dollar (↑)

yannikYBbretzel

zu FB2A (05.02.)

Meta Platforms Gewinnmitnahme - 4 x Teilverkäufe Trade: 01.02.2024 + 01.02.2024 + 02.02.2024 + 02.02.2024 Stück: 1 +1 + 1 +1 Gewichtung: 0,30 % + 0,31 % + 0,32 % + 0,32 % Gewinn: 81,85 % + 86,25 % + 95,32 % + 98,86 %

DNSInvest

zu FB2A (05.02.)

"Die vergangene Rendite is keine Garantie für die Zukunft" mag wohl einer der bekanntesten Sprüche unter Aktionären sein. Zumindest sagen dass all diejenigen, die es verpasst haben, bei der entsprechenden Aktie Aufzusteigen! Unternehmen, die über fünf, zehn, oder sogar 15 Jahre eine Rendite von 20% p.a. aufweisen gehören heute oft zu den Marktmächten in ihren jeweiligen Branchen. Wieso also nicht mit dem neuen High Performer Portfolio auf genau diese Unternehmen setzen und den Markt schlagen? Eine Vormerkung könnte sich lohnen! https://www.wikifolio.com/de/de/w/wf0whpf20x

CDF

zu FB2A (05.02.)

Kommentar zum 4. Quartal 2023 "We had a good quarter for our community and business," said Mark Zuckerberg, Meta founder and CEO. "I'm proud of the work our teams have done to advance AI and mixed reality with the launch of Quest 3, Ray-Ban Meta smart glasses, and our AI studio." Info: Die Bereiche von Meta sind aufgeteilt in Family of Apps "FoA" (Instagram, Facebook, Whatsapp & Messegner sowie Reality Labs "RL" (Augmented und Virtual Reality). Key Kennzahlen - FoA DAP +8% YoY auf 3.19 Mrd. - FoA MAP +.6% auf 3.98 Mrd. - Facebook DAU +6% YoY auf 2.011 Mrd. - Ad Impression +21% YoY - Durchschnittliche Preise pro Werbung +2% YoY (-6% YoY im Q3) - Umsatz Reality Labs +47% YoY auf USD 1.1 Mrd. bei einem operativen Verlust von USD 4.6 Mrd. Finanzkennzahlen - Umsatz USD 40.1 Mrd. (+24.7% YoY), beat by USD 940 Mio. - GAAP operative Marge 41% (+21 PP YoY, +1 PP QoQ) - Headcount 67k Mitarbeiter (-22% YoY) - FCF-Marge 28.7% - Cashbestand USD 65.4 Mrd. - GAAP EPS USD 5.33, beat by USD 0.39 - Rückkauf von eigenen Aktien in der Höhe von USD 6.3 Mrd., weiter Ausstehend USD 30.9 Mrd. - Erhöhung des Aktienrückkaufsprogramm um USD 50 Mrd. sowie Initierung einer Dividende von USD 0.5 pro Quartal Ausblick - Umsatz USD 35.4-37 Mrd. vs. USD 33.9 Mrd. erwartet - Kosten für das Jahr bei USD 94-99 Mrd. (unverändert) Fazit Das Jahr der Effizienz hat sich bei Meta ausbezahlt. Das Unternehmen ist heute deutlich schlanker aufgestellt, ist zurück auf einem soliden Wachstumspfad, hat neue Produkte wie "Threads", "Ray-Ban Meta", die "Quest 3" oder KI-Modelle lanciert. Die Anzahl Nutzer bei Threads beträgt nun bereits 130 Mio. Das Engagement der User bei sämtlichen Plattformen ist beeindruckend. Die Preise der Werbeeinnahmen steigen wieder und Meta hat einmal mehr gezeigt, wie sie es schaffen, neue Features zu adaptieren und zu monetarisieren (Reels). Reality Labs erzielte das erste Mal mehr als USD 1 Mrd. Umsatz. Während den Weihnachtstagen war die "Quest App" die am meisten heruntergeladene App. Wenn auch hier weiterhin viel Geld verbrannt wird, so kann die Entwicklung des Reality Labs geschäft aus den Cash Flows finanziert werden. Ab dem nächsten Quartal verzichtet Meta auf die separate Ausweisung der Facebook-User. Die Investmentthese und das Geschäftsmodell sind weiterhin intakt.

SEC

zu FB2A (04.02.)

Ich bleibe vorsichtig am Aktienmarkt engagiert! Der Januar war insgesamt ein guter Börsenmonat. Die Befürchtungen, dass nach dem Anstieg im November ein starker Einbruch folgen könnte, haben sich nicht bewahrheitet. Da die kurzfristigen Trends klar positiv sind, rechne ich bis April mit weiteren Kursgewinnen. Was danach kommt, kann ich natürlich nicht vorhersagen. Werte, die aktuell günstig bewertet und im Aufwärtstrend sind: Teva easyJet Kion Deutz Traton Xerox Aktuell hohe Cashquote aufgrund konservativer Ausrichtung Aktuell halte ich aufgrund der vielen Fragezeichen die Cashquote relativ hoch und werde nur langsam in neue Werte investieren. Mein wikifolio verfolgt eine konservative Strategie und konnte seit 2014 eine durchschnittliche Performance von > 9% p.a. erzielen. Es gehört zu den besten 200 wikifolios und zu den aktuell besten 10 wikifolios mit konservativer Ausrichtung. Mehr Börsenwissen, Tips, Tricks und Angebote Für mehr Börsenwissen einfach mir auf https://www.instagram.com/socialtradersec/ folgen. Weitere Empfehlungen (z.B. aktuell beste Kreditzinsen), wie ihr euer freigewordenes Geld anlegt (z.B. aktuell bestes Tagesgeld) und weiteres Börsenwissen (z.B. hörenswerte Manager-Magazin Podcasts), findet ihr in meiner https://linktr.ee/socialtradersec.

StaggiB

zu AMZ (09.02.)

Hier erfolgt auch ein Teilverkauf. Bei $155 kaufe ich wieder hinzu.

Antizykliker86

zu AMZ (09.02.)

Das Wolken-Wikifolio hat mit dem Kurs von EUR 209,65 ein neues Jahreshoch erreicht. Die Ø-Perf. pro Jahr des Wolken-Wikifolios liegt bei 12,1 %. Seit dem 15.09.2017 (Erstellungsdatum) konnte das Wolken-Wikifolio um insgesamt 109,8 % zulegen. Aktuell hat die Amazon-Aktie einen Portfolioanteil von 5,6 % im Wolken-Wikifolio.

ManuelMueller

zu AMZ (05.02.)

Amazon gibt seine Q4'23 Quartalszahlen bekannt. Die net sales sind von 149,204 auf 169,961 im Vergleich zum Q4'22 gestiegen. Der operative Gewinn hat sich versechsfacht und ist von 2,737 auf 13,209 gestiegen. Der Gewinn ist von 0,278 auf 10,624 gestiegen. Ein Grund für das positive Ergebnis ist AWS. In diesem Bereich ist der Umsatz um 13% gestiegen, von 21,378 auf 24,204. Der operative Gewinn ist von 5,205 auf 7,167 gestiegen. Das entspricht einem Anstieg von 38%. Außerdem ist das das Werbegeschäft um 26,8% gestiegen. Zudem investiert Amazon auch in Zukunftstrends, wie künstliche intelligenz. Es wurde ein AI Tool namens 'RUFUS' veröffentlicht, welches die Verkaufszahlen ankurbeln soll. Quelle: https://ir.aboutamazon.com/news-release/news-release-details/2024/Amazon.com-Announces-Fourth-Quarter-Results/default.aspx

DNSInvest

zu AMZ (05.02.)

"Die vergangene Rendite is keine Garantie für die Zukunft" mag wohl einer der bekanntesten Sprüche unter Aktionären sein. Zumindest sagen dass all diejenigen, die es verpasst haben, bei der entsprechenden Aktie Aufzusteigen! Unternehmen, die über fünf, zehn, oder sogar 15 Jahre eine Rendite von 20% p.a. aufweisen gehören heute oft zu den Marktmächten in ihren jeweiligen Branchen. Wieso also nicht mit dem neuen High Performer Portfolio auf genau diese Unternehmen setzen und den Markt schlagen? Eine Vormerkung könnte sich lohnen! https://www.wikifolio.com/de/de/w/wf0whpf20x