Carlos Alba

Carlos Alba Andreas H. Bitesnich

Andreas H. Bitesnich Igor Chekachkov

Igor Chekachkov Jerker Andersson

Jerker Andersson Dominic Turner

Dominic TurnerSartorius und BASF vs. GlaxoSmithKline und Paion – kommentierter KW 9 Peer Group Watch Pharma, Chemie, Biotech, Arznei & Gesundheit

02.03.2024, 11010 Zeichen

In der Wochensicht ist vorne:

Sartorius 3,11% vor

BASF 2,97%,

Fresenius 0,51%,

Roche GS 0,34%,

Linde 0,05%,

MorphoSys -0,03%,

Evotec -0,32%,

Merck KGaA -0,57%,

Ibu-Tec -1,01%,

Biogen Idec -1,06%,

Novartis -1,63%,

Bayer -1,68%,

Gilead Sciences -1,69%,

Merck Co. -1,92%,

Stratec Biomedical -2,49%,

Sanofi -2,68%,

Lanxess -2,75%,

Amgen -3,06%,

Medigene -3,49%,

Baxter International -3,62%,

Valneva -4,19%,

Pfizer -4,21%,

BB Biotech -5,91%,

Epigenomics -6,99%,

Paion -11,35%,

GlaxoSmithKline -19,81%,

In der Monatssicht ist vorne:

MorphoSys 63,83% vor

Medigene 9,75%

,

BASF 7,9%

,

Baxter International 5,97%

,

Sartorius 4,89%

,

Merck Co. 4,36%

,

Merck KGaA 4,32%

,

BB Biotech 3,59%

,

Stratec Biomedical 2,74%

,

Linde 1,34%

,

Pfizer -1,59%

,

Novartis -2,65%

,

Evotec -2,82%

,

Fresenius -3,15%

,

Paion -5,2%

,

Roche GS -5,47%

,

Sanofi -5,56%

,

Bayer -5,82%

,

Lanxess -7,96%

,

Gilead Sciences -8,03%

,

Epigenomics -8,58%

,

Biogen Idec -10,58%

,

Amgen -10,9%

,

GlaxoSmithKline -14,1%

,

Valneva -16,4%

,

Ibu-Tec -25,69%

,

Weitere Highlights: Sartorius ist nun 4 Tage im Plus (4,3% Zuwachs von 337,2 auf 351,7), ebenso Fresenius 3 Tage im Minus (1,07% Verlust von 26,08 auf 25,8), Merck Co. 3 Tage im Minus (1,6% Verlust von 129,03 auf 126,96), Epigenomics 3 Tage im Minus (5,33% Verlust von 0,45 auf 0,43).

Year-to-date lag per letztem Schlusskurs

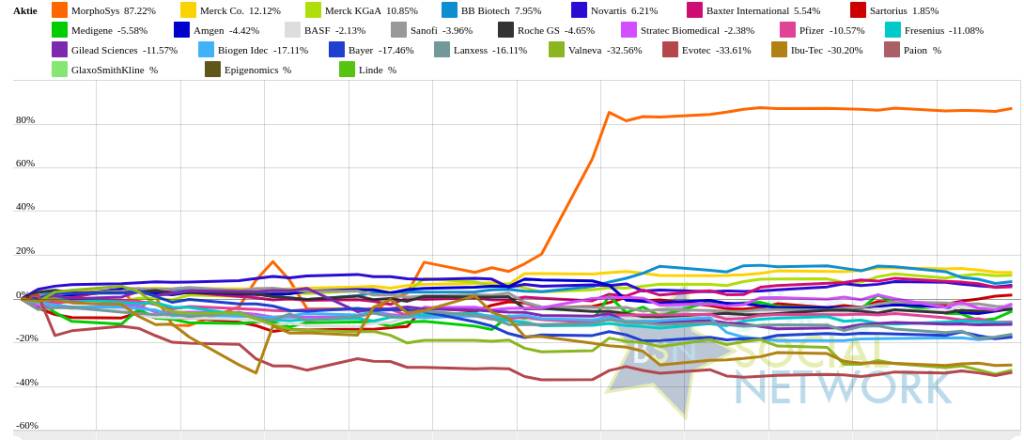

MorphoSys 92,65% (Vorjahr: 157,38 Prozent) im Plus. Dahinter

Paion 48,75% (Vorjahr: -63,25 Prozent) und

Merck Co. 16,46% (Vorjahr: -1,74 Prozent).

Epigenomics -68,79% (Vorjahr: -22,71 Prozent) im Minus. Dahinter

Ibu-Tec -34,66% (Vorjahr: -47,35 Prozent) und

Evotec -34,47% (Vorjahr: 39,45 Prozent).

Am weitesten über dem MA200:

MorphoSys 104,13%,

Merck Co. 14,92% und

Sartorius 10,38%.

Am deutlichsten unter dem MA 200:

Linde -100%,

Epigenomics -71,78% und

Ibu-Tec -42,99%.

Hier der aktuelle ausserbörsliche Blick.

Vergleicht man die

aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 8:36 Uhr die

Paion-Aktie am besten: 3,96% Plus. Dahinter

Epigenomics mit +3,52% ,

BB Biotech mit +0,79% ,

Baxter International mit +0,66% ,

Roche GS mit +0,54% ,

Novartis mit +0,53% ,

Ibu-Tec mit +0,34% ,

Biogen Idec mit +0,25% ,

Lanxess mit +0,21% ,

Pfizer mit +0,2% und

Gilead Sciences mit +0,06%

Sanofi mit -0%

Linde mit -0% ,

Bayer mit -0,08% ,

Stratec Biomedical mit -0,12% ,

Merck KGaA mit -0,13% ,

Sartorius mit -0,14% ,

Fresenius mit -0,16% ,

Merck Co. mit -0,34% ,

BASF mit -0,44% ,

Amgen mit -0,46% ,

Medigene mit -0,49% ,

Valneva mit -0,51% ,

MorphoSys mit -0,84% und

Evotec mit -1,09% .

Die Durchschnittsperformance ytd der BSN-Group Pharma, Chemie, Biotech, Arznei & Gesundheit ist -2,94% und reiht sich damit auf Platz 14 ein:

1. Bau & Baustoffe: 9,43%

Show latest Report (02.03.2024)

2. Versicherer: 8,05%

Show latest Report (24.02.2024)

3. Deutsche Nebenwerte: 6,23%

Show latest Report (02.03.2024)

4. MSCI World Biggest 10: 4,89%

Show latest Report (02.03.2024)

5. Computer, Software & Internet : 4,37%

Show latest Report (02.03.2024)

6. Auto, Motor und Zulieferer: 2,84%

Show latest Report (02.03.2024)

7. Aluminium: 2,62%

8. Global Innovation 1000: 2,33%

Show latest Report (02.03.2024)

9. Immobilien: 1,45%

Show latest Report (02.03.2024)

10. Ölindustrie: 0,44%

Show latest Report (02.03.2024)

11. Telekom: -0,21%

Show latest Report (24.02.2024)

12. Zykliker Österreich: -1,24%

Show latest Report (24.02.2024)

13. Konsumgüter: -2,63%

Show latest Report (02.03.2024)

14. Pharma, Chemie, Biotech, Arznei & Gesundheit: -3,17%

Show latest Report (24.02.2024)

15. Sport: -3,67%

Show latest Report (24.02.2024)

16. Gaming: -4,14%

Show latest Report (02.03.2024)

17. Licht und Beleuchtung: -4,45%

Show latest Report (02.03.2024)

18. Post: -4,75%

Show latest Report (24.02.2024)

19. PCB (Printed Circuit Board Producer & Clients): -5,31%

Show latest Report (02.03.2024)

20. IT, Elektronik, 3D: -5,83%

Show latest Report (02.03.2024)

21. Runplugged Running Stocks: -6,64%

22. Banken: -7,29%

Show latest Report (02.03.2024)

23. Luftfahrt & Reise: -8,2%

Show latest Report (02.03.2024)

24. Rohstoffaktien: -9,12%

Show latest Report (24.02.2024)

25. Stahl: -12,68%

Show latest Report (24.02.2024)

26. Energie: -17,63%

Show latest Report (02.03.2024)

Social Trading Kommentare

|

Aus BB Biotech bin ich auch gerade raus. Aktuell gibt es andere signalstarke Werte. Aber ich werde diesen Wert bei den Rebounds reinnehmen. |

|

|

Roche Holdings ist aus charttechnischer Sicht kein Kauf mehr. Lange genug zugesehen - nun komplett raus da! |

|

|

***Nicht so gut die Meldung*** |

|

|

Weg damit, keine Erwartungen mehr an die Aktie. |

|

|

Lange lag Bayer in meinem Wikifolio. Heute habe ich mich endlich davon getrennt, um frisches Bargeld für neue Investments reinzuholen. |

|

|

Die Position wird mind. bis zum Kapitalmarkttag auf 10% gehalten, danach wird neu analysiert. |

|

|

Bayer streicht die Dividende zusammen. Für drei Jahre solle nur das gesetzlich geforderte Minimum ausgeschüttet werden. Für 2023 ergibt sich daraus eine Dividende von elf Cent je Aktie, was die Konzernführung auch der Hauptversammlung im April vorschlagen will. Für 2022 hatte der Pharma- und Agrarchemiekonzern noch 2,40 Euro je Aktie ausgezahlt. Der Konzern erklärte die Einschnitte mit dem Schuldenstand, den hohen Zinsen und einer angespannten Situation beim freien Barmittelfluss (Free Cashflow). Grundsätzlich ist der Schritt aufgrund der prekären finanziellen Lage der Gesellschaft sinnvoll. Allerdings dürfte die Maßnahme kaum ausreichen, um Bayer auf Turnaround-Kurs zu bringen. Die Aktie sollte besser gemieden werden. |

|

|

Mit Vorlage des Geschäftsberichts hat der Laborausrüster Sartorius die bereits vorab gemeldeten Zahlen bestätigt. Der Umsatz ist im vergangenen Jahr um 16,6 Prozent auf gut 3,4 Mrd. Euro gesunken. Das bereinigte Ergebnis vor Steuern, Zinsen und Abschreibungen (Ebitda) sank auf 963 Mio. Euro. Unter dem Strich erreichte der bereinigte Konzerngewinn noch 339 Mio. nach 655 Mio. Euro im Vorjahr. Bereit zu Jahresbeginn hatte der Konzern erklärt, dass nach dem Boom in der Coronapandemie 2023 ein Nachfrageeinbruch folgte, der die Geschäfte unerwartet lange hatte lahmen lassen. Für 2024 peilt Sartorius ein Umsatzwachstum im mittleren bis oberen einstelligen Prozentbereich an. Die dritte Neuaufnahme, Pferdewetten.de, ist zu 11,90 Euro neu dabei. Warburg Research hat das Kursziel für Sartorius von 285 auf 320 Euro angehoben, aber die Einstufung auf „Hold“ belassen. Der zuständige Analyst schraubte seine Gewinnprognosen für 2026 deutlich nach oben. Trotz der angekündigten Finanzmaßnahmen zur Schuldenreduzierung sei es aber noch zu früh, um die Aktie des Laborausrüsters zu kaufen, da ein bedeutender Geschäftsaufschwung noch nicht erkennbar sei. Ich halte die Aktie für ein spannendes Langfristinvestment. |

|

|

Kauf bei € 26. Fresenius, - ein ehemaliger BlueChip und Dividendenkönig, war in schwieriges Fahrwasser geraten. Hohe Verschuldung und kaum Wachstum mehr. Inzwischen ist aber eine Stabilisierung zu erkennen. Michael Sen ist seit gut einem Jahr Vorstandsvorsitzender und hat Fresenius schon stark umgebaut. Aufgrund seiner Erfahrung ist zu erwarten, dass er Fresenius aus der Krise kann. Dieses Jahr kann wegen der staatlichen Unterstützung für die Kliniken zwar keine Dividende gezahlt werden. Aber das unterstützt die Restrukturierung und den Schuldenabbau bei Fresenius und ist deshalb eigentlich positive zu bewerten. Alle Daten, Zahlen und Fakten nach bestem Wissen und Gewissen. Ohne Gewähr. Die Einschätzungen sind meine subjektive Meinung und keine Anlageberatung. |

|

|

Fresenius ist durch die Dekonsolidierung des Dialysespezialisten Fresenius Medical Care (FMC) tief in die roten Zahlen gerutscht. Durch milliardenschwere, nicht zahlungswirksame Sonderaufwendungen wies das Unternehmen unter dem Strich einen Verlust von 594 Mio. Euro aus. Ein Jahr zuvor war noch ein Gewinn von 1,37 Mrd. Euro angefallen. Fresenius konzentriert sich nunmehr auf sein Klinikgeschäft rund um Deutschlands größte Krankenhausgesellschaft Helios und den Generikahersteller Kabi. Dort ziehen die Geschäfte nach schwierigen Coronazeiten wieder an. Konzernweit legte daher der Umsatz im gesamten Geschäftsjahr 2023 um vier Prozent auf rund 22,3 Mrd. Euro zu. Das um Sondereinflüsse bereinigte operative Ergebnis (Ebit) kletterte um drei Prozent auf 2,26 Mrd. Euro. Die Zahlen fielen besser aus, als vom Konzern und Analysten erwartet. Für 2024 stellt der Vorstand ein organisches Umsatzwachstum von drei bis sechs Prozent und ein Plus beim bereinigten Betriebsergebnis von vier bis acht Prozent in Aussicht. Daher und weil zudem der Konzernumbau schneller vorankommt als gedacht, bleibt die Aktie ein Kauf. |

Wiener Börse Party #646: ATX TR virtuell erneut auf High, Warimpex-Chance und Feiertagsmashup mit dem Live-Blick Börsenradio2go

Bildnachweis

1.

BSN Group Pharma, Chemie, Biotech, Arznei & Gesundheit Performancevergleich YTD, Stand: 02.03.2024

2.

Medizin, Apotheke, Medikament, Pharma, Krankheit, http://www.shutterstock.com/de/pic-140487739/stock-photo-pharmacist-talking-to-female-client-while-taking-medicine-of-the-shelf.html

>> Öffnen auf photaq.com

Aktien auf dem Radar:Österreichische Post, Wienerberger, Warimpex, Flughafen Wien, S Immo, EuroTeleSites AG, Andritz, Strabag, Rosenbauer, SBO, Lenzing, OMV, FACC, AT&S, EVN, Kapsch TrafficCom, Porr, Rath AG, Stadlauer Malzfabrik AG, Wiener Privatbank, SW Umwelttechnik, RHI Magnesita, Oberbank AG Stamm, Agrana, Amag, CA Immo, Erste Group, Immofinanz, Telekom Austria, Uniqa, VIG.

Random Partner

Zumtobel

Die Zumtobel Gruppe ist ein international führender Anbieter ganzheitlicher Lichtlösungen. Seit über 50 Jahren entwickelt Zumtobel innovative und individuelle Lichtlösungen und bietet ein umfassendes Spektrum an hochwertigen Leuchten und Lichtsteuerungssystemen für unterschiedliche Anwendungsbereiche der Gebäudebeleuchtung

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2H9F5 | |

| AT0000A347X9 | |

| AT0000A39G83 |

- Neues Alltime-High im ATX Total Return

- Wiener Börse: ATX steigt am Feiertag mehr als ein...

- Wiener Börse Nebenwerte-Blick: Rath und Warimpex ...

- Wiener Börse Party 2024 in the Making, 6. Mai (Th...

- Wiener Börse Party 2024 in the Making, 5. Mai (Ge...

- Wiener Börse Party 2024 in the Making, 4. Mai (Im...

Featured Partner Video

Börsepeople im Podcast S12/15: Anneliese Proissl

Anneliese Proissl ist Finanz- und Wirtschaftsjournalistin, studierte Politikwissenschafterin mit Faible für Rechtsfragen, Skifahren und schnelle Autos.Wir sprechen über das "lokale Berühmtheit ...

Books josefchladek.com

Ta-ra

2023

ediciones anómalas

The Eternal Garden

2023

Self published

A Way of Seeing

1965

The Viking Press

The Last Resort

1986

Promenade Press

27000 Kilometer im Auto durch die USA

1953

Conzett & Huber

cashpur

zu BION (01.03.)

Aus BB Biotech bin ich auch gerade raus. Aktuell gibt es andere signalstarke Werte. Aber ich werde diesen Wert bei den Rebounds reinnehmen.

cashpur

zu ROG (01.03.)

Roche Holdings ist aus charttechnischer Sicht kein Kauf mehr. Lange genug zugesehen - nun komplett raus da!

Einstein

zu LXS (28.02.)

***Nicht so gut die Meldung***

artie

zu BAYN (01.03.)

Weg damit, keine Erwartungen mehr an die Aktie.

cashpur

zu BAYN (01.03.)

Lange lag Bayer in meinem Wikifolio. Heute habe ich mich endlich davon getrennt, um frisches Bargeld für neue Investments reinzuholen.

Dopatka

zu BAYN (28.02.)

Die Position wird mind. bis zum Kapitalmarkttag auf 10% gehalten, danach wird neu analysiert.

Scheid

zu BAYN (25.02.)

Bayer streicht die Dividende zusammen. Für drei Jahre solle nur das gesetzlich geforderte Minimum ausgeschüttet werden. Für 2023 ergibt sich daraus eine Dividende von elf Cent je Aktie, was die Konzernführung auch der Hauptversammlung im April vorschlagen will. Für 2022 hatte der Pharma- und Agrarchemiekonzern noch 2,40 Euro je Aktie ausgezahlt. Der Konzern erklärte die Einschnitte mit dem Schuldenstand, den hohen Zinsen und einer angespannten Situation beim freien Barmittelfluss (Free Cashflow). Grundsätzlich ist der Schritt aufgrund der prekären finanziellen Lage der Gesellschaft sinnvoll. Allerdings dürfte die Maßnahme kaum ausreichen, um Bayer auf Turnaround-Kurs zu bringen. Die Aktie sollte besser gemieden werden.

Scheid

zu SRT3 (25.02.)

Mit Vorlage des Geschäftsberichts hat der Laborausrüster Sartorius die bereits vorab gemeldeten Zahlen bestätigt. Der Umsatz ist im vergangenen Jahr um 16,6 Prozent auf gut 3,4 Mrd. Euro gesunken. Das bereinigte Ergebnis vor Steuern, Zinsen und Abschreibungen (Ebitda) sank auf 963 Mio. Euro. Unter dem Strich erreichte der bereinigte Konzerngewinn noch 339 Mio. nach 655 Mio. Euro im Vorjahr. Bereit zu Jahresbeginn hatte der Konzern erklärt, dass nach dem Boom in der Coronapandemie 2023 ein Nachfrageeinbruch folgte, der die Geschäfte unerwartet lange hatte lahmen lassen. Für 2024 peilt Sartorius ein Umsatzwachstum im mittleren bis oberen einstelligen Prozentbereich an. Die dritte Neuaufnahme, Pferdewetten.de, ist zu 11,90 Euro neu dabei. Warburg Research hat das Kursziel für Sartorius von 285 auf 320 Euro angehoben, aber die Einstufung auf „Hold“ belassen. Der zuständige Analyst schraubte seine Gewinnprognosen für 2026 deutlich nach oben. Trotz der angekündigten Finanzmaßnahmen zur Schuldenreduzierung sei es aber noch zu früh, um die Aktie des Laborausrüsters zu kaufen, da ein bedeutender Geschäftsaufschwung noch nicht erkennbar sei. Ich halte die Aktie für ein spannendes Langfristinvestment.

einmaleins

zu FRE (27.02.)

Kauf bei € 26. Fresenius, - ein ehemaliger BlueChip und Dividendenkönig, war in schwieriges Fahrwasser geraten. Hohe Verschuldung und kaum Wachstum mehr. Inzwischen ist aber eine Stabilisierung zu erkennen. Michael Sen ist seit gut einem Jahr Vorstandsvorsitzender und hat Fresenius schon stark umgebaut. Aufgrund seiner Erfahrung ist zu erwarten, dass er Fresenius aus der Krise kann. Dieses Jahr kann wegen der staatlichen Unterstützung für die Kliniken zwar keine Dividende gezahlt werden. Aber das unterstützt die Restrukturierung und den Schuldenabbau bei Fresenius und ist deshalb eigentlich positive zu bewerten. Alle Daten, Zahlen und Fakten nach bestem Wissen und Gewissen. Ohne Gewähr. Die Einschätzungen sind meine subjektive Meinung und keine Anlageberatung.

Scheid

zu FRE (25.02.)

Fresenius ist durch die Dekonsolidierung des Dialysespezialisten Fresenius Medical Care (FMC) tief in die roten Zahlen gerutscht. Durch milliardenschwere, nicht zahlungswirksame Sonderaufwendungen wies das Unternehmen unter dem Strich einen Verlust von 594 Mio. Euro aus. Ein Jahr zuvor war noch ein Gewinn von 1,37 Mrd. Euro angefallen. Fresenius konzentriert sich nunmehr auf sein Klinikgeschäft rund um Deutschlands größte Krankenhausgesellschaft Helios und den Generikahersteller Kabi. Dort ziehen die Geschäfte nach schwierigen Coronazeiten wieder an. Konzernweit legte daher der Umsatz im gesamten Geschäftsjahr 2023 um vier Prozent auf rund 22,3 Mrd. Euro zu. Das um Sondereinflüsse bereinigte operative Ergebnis (Ebit) kletterte um drei Prozent auf 2,26 Mrd. Euro. Die Zahlen fielen besser aus, als vom Konzern und Analysten erwartet. Für 2024 stellt der Vorstand ein organisches Umsatzwachstum von drei bis sechs Prozent und ein Plus beim bereinigten Betriebsergebnis von vier bis acht Prozent in Aussicht. Daher und weil zudem der Konzernumbau schneller vorankommt als gedacht, bleibt die Aktie ein Kauf.