ATX-Trends: Höheres Kursziel für RBI, Downgrade für RHI (Mario Tunkowitsch, Wiener Privatbank)

Martin Frey & Philipp Graf

Martin Frey & Philipp Graf Jerker Andersson

Jerker Andersson Christian Reister

Christian Reister Igor Chekachkov

Igor Chekachkov04.01.2017, 3941 Zeichen

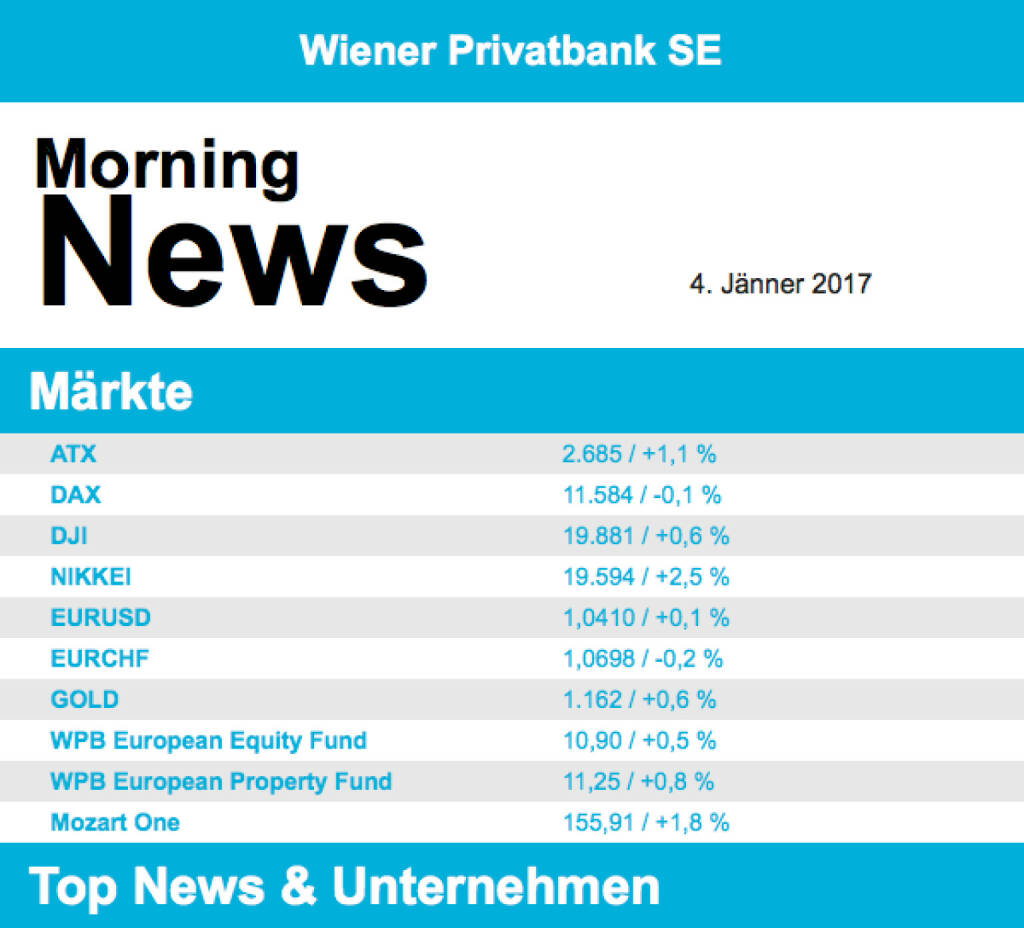

- Nach einem relativ volatilen Handel endeten die meisten europäischen Börsen mit einem leichten Plus zum Vortag. Die Stimmung war hauptsächlich geprägt von der Veröffentlichung der deutschen Inflationszahlen, die deutlich höher als erwartet ausfielen. Erwartet worden war eine Teuerung von 1,4% im Jahresvergleich, gemeldet wurden 1,7%. Zwar ist ein guter Teil dieser Erhöhung den steigenden Energiepreisen zuzuschreiben, allerdings scheint auch die Kerninflation gestiegen zu sein und beweist, dass die EZB mit ihren Maßnahmen anscheinend den richtigen Weg eingeschlagen hat. Davon profitieren konnten vor allem Banken, wo die Hauptgewinner die Schweizer Banken waren. Credit Suisse verzeichnete ein Kursplus von 6,4% und auch UBS konnte 4,7% zulegen. Auch die Commerzbank in Deutschland war weiter im Höhenflug mit einem Plus von 4,3%.

- Die Börse in Wien konnte gestern klar im Plus schließen, der ATX legte 1,3% zu und konnte am Nachmittag sogar kurzfristig die Marke von 2.700 Punkten überwinden, ein Wert der zuletzt im Jänner 2014 erreicht worden war. Auch hier waren die Banken die Treiber, RBI konnte um 6,0% zulegen und auch die Erste Group verzeichnete ein Plus von 2,7%. Zu den Gewinnern zählten auch die Ölwerte, die im Tagesverlauf neue Ein-Jahres-Höchstwerte erreichen konnten. OMV und Schoeller-Bleckmann profitierten von den fast über den gesamten Tagesverlauf zunehmenden Ölpreisen (im Späthandel kam es allerdings zu einer Richtungsänderung, siehe unten).

- Auch die USA konnte am ersten Handelstag des Jahres Aufschläge verzeichnen, der Dow Jones Index stieg 0,6% und näherte sich wieder der markanten 20.000 Punkte Marke. Auch S&P 500 und der Nasdaq Index endeten positiv, beide mit Zuwächsen von 0,8%. Unterstützung erhielten die US-Börsen zu Beginn von den guten Konjunkturdaten aus China, dann fielen die ISM Zahlen besser als erwartet aus. Der ISM für das verarbeitende Gewerbe wurde mit 54,7 statt erwarteten 53,8 gemeldet, aber der überraschendste Zuwachs war bei den ISM Zahlen für Preise zu bemerken, wo statt erwarteten 55,5 unerwartet hohe 65,5 gemeldet wurde. Das unterstreicht einmal mehr dass der Weg der Fed scheinbar richtig ist und auch in den USA die Inflation absolut in der richtigen Richtung verläuft.

- Öl wurde über weite Strecken des Tages mit Zuwächsen gehandelt, ehe dann gegen Abend ein Abdrehen in negatives Territorium zu verzeichnen war. Brent schloss 2,4% tiefer bei 55,47 US-Dollar, und auch WTI musste 2,6% abgeben und schloss bei 52,33 US-Dollar. Zunächst wurden die Preise durch die Hoffnung gestützt, dass die am Sonntag in Kraft getretenen Fördersenkungen der OPEC den Markt unterstützen konnten. Auch die guten Konjunkturdaten aus China und den USA hielten die Preise hoch. Dann kamen aber die Marktteilnehmer überwiegend zu dem Schluss, dass hinsichtlich der Förderkürzungen erst einmal abgewartet werden sollte, wie weit sich einzelne Länder tatsächlich an die Vereinbarung halten und begannen Gewinne zu realisieren. Gold konnte sich in dem positiven Umfeld erstaunlich gut halten und sogar um 0,6% zulegen und bei 1.162 US Dollar und damit auf dem höchsten Stand seit Mitte Dezember schließen. Richtig durchstarten konnte der US-Dollar gegen den Euro, getrieben von guten Wirtschaftsdaten und der Hoffnung auf weiteres Anwachsen der US-Konjunktur, und erreichte im Tagesverlauf ein 14-Jahres Hoch. Zwischenzeitlich wurde Euro-US-Dollar zu 1,0341 gehandelt, um dann bei 1,0403 den Handel zu beenden.

- Die europäischen Aktienmärkte sind vorbörslich leicht positiv indiziert. Von der Makroseite stehen die Inflationszahlen aus der Eurozone heute im Fokus, am Abend wird das Protokoll der letzten Fed-Sitzung veröffentlicht. Von der Unternehmensseite ist es heute relativ ruhig.

UNTERNEHMEN

RHI

Kepler Cheuvreux senkt das Grade der Aktie von "Buy" auf "Hold", das Kursziel wurde von €24 auf €26 erhöht.

RBI

Erste Bank bestätigt "Buy", das Kursziel der Aktie wurde von €18 auf €23 erhöht.

SportWoche Podcast #106: Persönliches Fail-Fazit VCM und Staatsmeisterin Carola Bendl-Tschiedel über Rekordlerin Julia Mayer

ATX

Uhrzeit:

Veränderung zu letztem SK: 0.10%

Letzter SK: 3548.29 ( -0.40%)

Commerzbank

Uhrzeit: 13:04:52

Veränderung zu letztem SK: 0.66%

Letzter SK: 14.11 ( 0.36%)

Credit Suisse

Uhrzeit: 17:11:50

Veränderung zu letztem SK: 0.02%

Letzter SK: 0.84 ( 0.00%)

Dow Jones Letzter SK: 0.84 ( 0.40%)

Gold Letzter SK: 0.84 ( 0.98%)

Nasdaq Letzter SK: 0.84 ( 1.65%)

OMV

Uhrzeit: 13:03:45

Veränderung zu letztem SK: 0.55%

Letzter SK: 43.26 ( -0.92%)

RBI

Uhrzeit: 13:03:45

Veränderung zu letztem SK: -0.19%

Letzter SK: 18.25 ( 1.16%)

RHI Letzter SK: 18.25 ( 0.00%)

S&P 500 Letzter SK: 18.25 ( 1.02%)

UBS

Uhrzeit: 13:03:53

Veränderung zu letztem SK: 0.63%

Letzter SK: 25.49 ( 0.40%)

Bildnachweis

1.

Aktien auf dem Radar:Immofinanz, Polytec Group, Marinomed Biotech, Flughafen Wien, Warimpex, Lenzing, AT&S, Strabag, Uniqa, Wienerberger, Pierer Mobility, ATX, ATX TR, VIG, Andritz, Erste Group, Semperit, Cleen Energy, Österreichische Post, Stadlauer Malzfabrik AG, Addiko Bank, Oberbank AG Stamm, Agrana, Amag, CA Immo, EVN, Kapsch TrafficCom, OMV, Telekom Austria, Siemens Energy, Intel.

Random Partner

AT&S

Austria Technologie & Systemtechnik AG (AT&S) ist europäischer Marktführer und weltweit einer der führenden Hersteller von Leiterplatten und IC-Substraten. Mit 9.526 Mitarbeitern entwickelt und produziert AT&S an sechs Produktionsstandorten in Österreich, Indien, China und Korea und ist mit einem Vertriebsnetzwerk in Europa, Asien und Nordamerika präsent. (Stand 06/17)

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» SportWoche Podcast #106: Persönliches Fail-Fazit VCM und Staatsmeisterin...

» Börse-Inputs auf Spotify zu u.a. Invest Stuttgart und wie kann sich Euro...

» BSN Spitout Wiener Börse: Palfinger dreht nach vier Plus-Tagen

» Österreich-Depots: Wochenendbilanz (Depot Kommentar)

» Börsegeschichte 26.4.: Mike Lielacher (Börse Geschichte) (BörseGeschichte)

» PIR-News: Analysten Einschätzungen zu den Palfinger- und Polytec-Zahlen,...

» Nachlese: Addiko vs. Marinomed, Bayer, Patrick Kesselhut (Christian Dras...

» Wiener Börse Party #638: I wer narrisch bei Palfinger und VIG, Gratulati...

» Wiener Börse zu Mittag stärker: S Immo, Wienerberger, AT&S gesucht, DAX-...

» Börsenradio Live-Blick 26/4: DAX rauf, Bayer-Boss Anderson in Form, Deut...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A347X9 | |

| AT0000A2K9L8 | |

| AT0000A39UT1 |

- Wienerberger und voestalpine vs. Andritz und RHI ...

- Talanx und Generali Assicuraz. vs. Zurich Insuran...

- Drillisch und Telecom Italia vs. Orange und Swiss...

- ArcelorMittal und ThyssenKrupp vs. voestalpine un...

- Manchester United und bet-at-home.com vs. World W...

- Silver Standard Resources und Royal Dutch Shell v...

Featured Partner Video

Da bin ich gespannt

Das Sporttagebuch mit Michael Knöppel - 8. April 2024 E-Mail: sporttagebuch.michael@gmail.com Instagram: @das_sporttagebuch Twitter: @Sporttagebuch_

Das Sporttagebuch mit Michael Knöppel - 8. A...

Books josefchladek.com

A Way of Seeing

1965

The Viking Press

Index Naturae

2023

Skinnerboox

I’ll Bet the Devil My Head

2023

Void

Limbo

2023

ediciones anómalas

La Scène de la Locomotive à Vapeur

1975

Yomiuri Shimbun