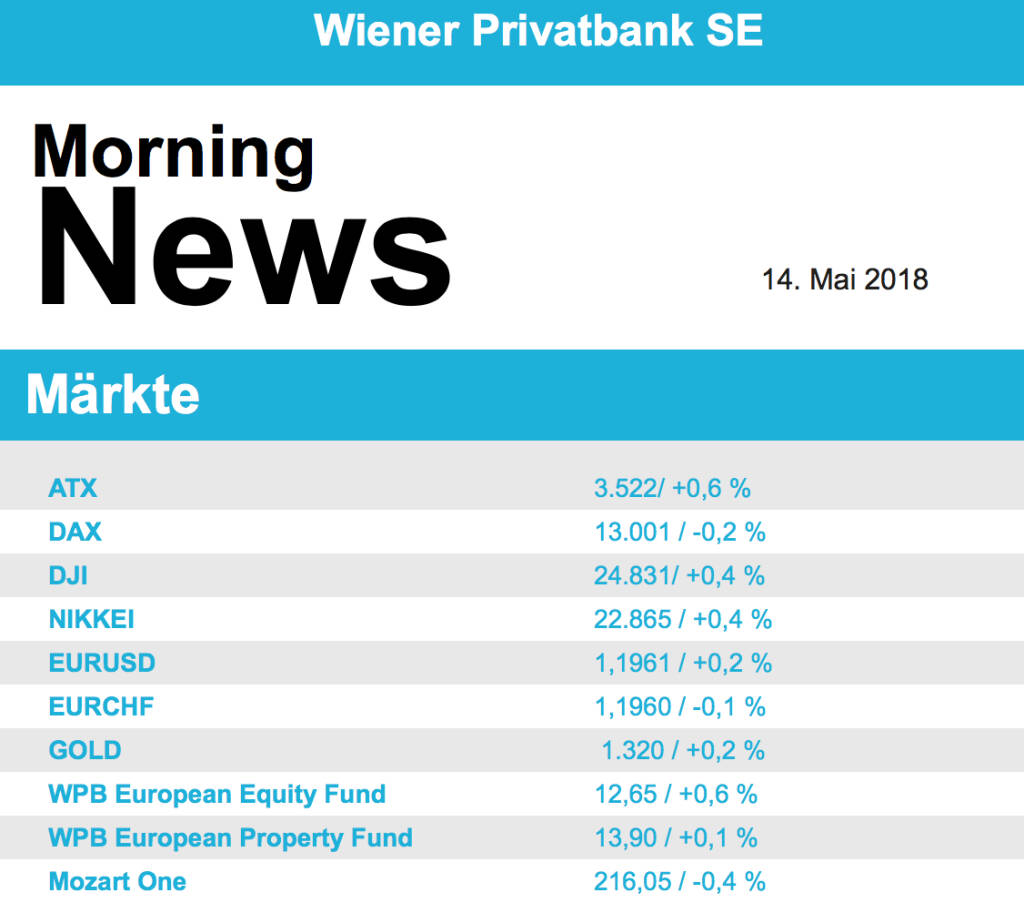

ATX-Trends: Lenzing, Verbund, voestalpine, RBI, Mayr-Melnhof ... (Wiener Privatbank)

Mikio Tobara

Mikio Tobara Man Ray

Man Ray Ludwig Kozma

Ludwig Kozma Michael Rathmayr

Michael Rathmayr Henrik Spohler

Henrik Spohler14.05.2018, 4172 Zeichen

Nach dem Wochenende starten wir in eine neue Börsenwoche: am Freitag haben Europas Börsen ein wenig Luft abgelassen. Die Nachrichtenlage war dünn, die Berichtssaison kochte auf kleiner Flamme. Etwas belastend wirkte der weiter anziehende Euro. Die Mailänder Börse erholte sich mit Aufschlägen von 0,4 Prozent, nachdem es dort wegen der politischen Unsicherheit und einem drohenden euroskeptischen Regierungsbündnis zuletzt deutlicher abwärts gegangen war. Die Krisenbank Banca Monte dei Paschi di Siena hat ermutigende Zahlen vorgelegt. An der Börse wurde das mit einem Kurssprung von 17,6 Prozent quittiert. Wie ein Befreiungsschlag wirkte, dass die Schweizer Sika und Saint-Gobain ihren lange schwelenden Übernahmestreit beendet haben. Sika verteuerten sich um 8,3 Prozent und für Saint-Gobain ging es um 2,7 Prozent nach oben. Gut kam der Geschäftsbericht von Arcelormittal an, die Aktie stieg um 2,2 Prozent. Der ATX gewann am Freitag um 0,6%, hinzu, gekauft wurden Lenzing (+3,0 Prozent), Verbund (+2,2 Prozent) und voestalpine (+1,8 Prozent).

Mit nunmehr sieben Handelstagen im Plus verzeichnete der Dow-Jones-Index die längste Gewinnstrecke in diesem Jahr. Angetrieben wurde der Markt vor allem von den Pharmawerten, die nach Aussagen von US-Präsident Donald Trump zur Eindämmung von Preiserhöhungen deutlich zulegten. Dazu kamen weiter die überraschend niedrigen Inflationsdaten vom Vortag. Die Entwicklung wurde am Freitag durch die schwächeren Importpreise untermauert. Dagegen traten die geopolitischen Sorgen rund um die Aufkündigung des Atomabkommens mit dem Iran durch die USA in den Hintergrund. Für die Pharmawerte ging es deutlich nach oben. Viele Einzelheiten seien unklar geblieben, hieß es mit Blick auf die Trump-Aussagen. Im Vorfeld hatte es Sorgen hinsichtlich harter Maßnahmen seitens der US-Regierung gegeben. Der Pharma-Subindex im S&P-500 legte um 1,7 Prozent zu. Die Aktie von Merck & Co gewann 2,8 Prozent, CVS Health legten um 3,2 Prozent zu und Express Scripts stiegen um 2,6 Prozent. Nvidia büßten trotz guter Quartalszahlen 2,2 Prozent ein. Hier wurde auf verstärkte Gewinnmitnahmen verwiesen. Wenig Bewegung gab es am Anleihemarkt, wo die Notierungen leicht nachgaben. Die Rendite der zehnjährigen US-Titel stieg um 0,7 Basispunkte auf 2,97 Prozent.

Die Parteichefs der Lega Nord und der Fünf-Sterne-Bewegung (M5S), Matteo Salvini und Luigi Di Maio, haben Italiens Staatschef Sergio Mattarella laut italienischen Medien über den erfolgreichen Ausgang ihrer Gespräche über eine Regierungsbildung informiert. Di Maio habe ein kurzes Telefonat mit dem Generalsekretär des Präsidenten geführt, berichtete die Nachrichtenagentur AGI. Darin habe er mitgeteilt, dass Salvini und er dem Präsidenten am Montag in Rom ihr Regierungsprogramm und ihren Kandidaten für das Amt des Regierungschefs vorstellen könnten. Bereits am Samstag war verlautet, dass die beiden Parteivorsitzenden eine Grundsatzeinigung über ein gemeinsames Regierungsprogramm erzielt haben. Laut italienischen Medien sollen sie sich in rund 20 Themenbereichen verständigt haben. Zur Frage, wer ihre Koalition als Regierungschef führen soll, äußerten sich die beiden Verhandlungsführer zurückhaltend. Den Posten werde "ein Politiker und kein Technokrat" übernehmen, sagte Di Maio lediglich. Italienischen Medien zufolge soll jemand Ministerpräsident werden, der weder der Lega noch der Fünf-Sterne-Bewegung angehört.

Diese Woche steht neben der Regierungsbildung in Italien die Berichtssaison im Fokus, morgen berichten RBI , ansonsten u.a. Commerzbank , Merck und Home Depot . Am Mittwoch folgen u.a. Öst. Post, FACC , Alstom. Am Donnerstag berichten u.a. Mayr-Melnhof und Wal Mart. Von der Makroseite werden morgen Industrieproduktionszahlen, der ZEW und US-Einzelhandelsumsätze veröffentlicht, am Mittwoch werden der Produzentenpreisindex (Eurozone) und US-Immobiliendaten sowie US-Industriedaten gemeldet.

Vorbörslich sind die europ. Börsen unverändert indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite ist es heute relativ ruhig. Von der Unternehmensseite berichteten heute Früh Bauer (leicht über Erwartungen), Kali und Salz (leicht unter Erwartungen).

BörseGeschichte Podcast: Heiko Thieme vor 10 Jahren zum ATX-25er

ArcelorMittal Letzter SK: 0.00 ( 0.00%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 5470.33 ( -0.01%)

Commerzbank

Uhrzeit: 13:03:46

Veränderung zu letztem SK: 0.20%

Letzter SK: 34.95 ( -0.20%)

FACC

Uhrzeit: 13:03:17

Veränderung zu letztem SK: 0.26%

Letzter SK: 11.40 ( -0.87%)

Home Depot

Uhrzeit: 13:03:26

Veränderung zu letztem SK: -0.23%

Letzter SK: 328.10 ( 0.27%)

Lenzing

Uhrzeit: 13:03:17

Veränderung zu letztem SK: -0.59%

Letzter SK: 25.55 ( -1.35%)

Mayr-Melnhof

Uhrzeit: 13:03:17

Veränderung zu letztem SK: 0.05%

Letzter SK: 91.70 ( -1.29%)

Merck KGaA

Uhrzeit: 13:04:55

Veränderung zu letztem SK: 0.02%

Letzter SK: 130.00 ( 0.85%)

Nvidia

Uhrzeit: 13:03:42

Veränderung zu letztem SK: -0.05%

Letzter SK: 160.60 ( -0.44%)

RBI

Uhrzeit: 13:03:17

Veränderung zu letztem SK: -0.27%

Letzter SK: 37.44 ( 0.11%)

Verbund

Uhrzeit: 13:03:17

Veränderung zu letztem SK: -0.59%

Letzter SK: 63.45 ( 0.71%)

voestalpine

Uhrzeit: 13:04:44

Veränderung zu letztem SK: -0.23%

Letzter SK: 38.76 ( -2.12%)

Bildnachweis

1.

Aktien auf dem Radar:Amag, Polytec Group, DO&CO, Semperit, Rosenbauer, UBM, Rosgix, AT&S, Bawag, Verbund, Uniqa, RBI, voestalpine, Austriacard Holdings AG, Rath AG, SBO, Addiko Bank, Frequentis, BKS Bank Stamm, Oberbank AG Stamm, RHI Magnesita, Mayr-Melnhof, Telekom Austria, Österreichische Post, Siemens Energy, Fresenius Medical Care, E.ON , RWE, SAP, Scout24, BASF.

Random Partner

AT&S

Austria Technologie & Systemtechnik AG (AT&S) ist europäischer Marktführer und weltweit einer der führenden Hersteller von Leiterplatten und IC-Substraten. Mit 9.526 Mitarbeitern entwickelt und produziert AT&S an sechs Produktionsstandorten in Österreich, Indien, China und Korea und ist mit einem Vertriebsnetzwerk in Europa, Asien und Nordamerika präsent. (Stand 06/17)

>> Besuchen Sie 61 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. Heiko Thieme, Cyan, Klöckner & Co.

» Wiener Börse Party #1074: ATX etwas schwächer, Cyan wird am Börsentag Wi...

» Österreich-Depots: High zum Wochenende (Depot Kommentar)

» Börsegeschichte 16.1.: Extremes zu Agrana und Austriacard (Börse Geschic...

» Nachlese: Markus Cserna cyan, Barbara Riedl-Wiesinger Bell (audio cd.at)

» In den News: Flughafen Wien, Reploid, Novomatic (Christine Petzwinkler)

» Wiener Börse zu Mittag etwas fester: AustriaCard, Amag, Bawag gesucht

» Börsepeople im Podcast S23/02: Markus Cserna

» ATX-Trends: Polytec, VIG, Uniqa, Bawag, Erste Group, RBI ...

» Wiener Börse Party #1073: ATX wieder auf High, Versicherer top, auch die...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- 21st Austria weekly - Bajaj Mobility, Kapsch Traf...

- 21st Austria weekly - Agrana (13/01/2026)

- 21st Austria weekly - Reploid, Austrian Post, Por...

- 21st Austria weekly - ATX TR at 13341.65 - Polyte...

- Polytec Group und Andritz vs. Wienerberger und RH...

- Uniqa und Generali Assicuraz. vs. AXA und Talanx ...

Featured Partner Video

Börsepeople im Podcast S22/18: Christian Mattasits

Christian Mattasits ist CEO der Finanzfuchsgruppe, ausserdem spielt er in seinem eigenen Fussballteam. Einer, der sich der Vermögensberatung, Finanzierung und Finanzplanung für Private und Unterneh...

Books josefchladek.com

Riverland

2025

Stanley / Barker

Zur neuen Wohnform

1930

Bauwelt-Verlag

Os Americanos (first Brazilian edition)

2017

Instituto Moreira Salles

JH Engström

JH Engström Livio Piatti

Livio Piatti