ATX-Trends: Zumtobel, Andritz, EVN, OMV, Verbund ...

Sasha & Cami Stone

Sasha & Cami Stone Jan Holkup

Jan Holkup Ray K. Metzker

Ray K. Metzker  Livio Piatti

Livio Piatti19.09.2018, 4070 Zeichen

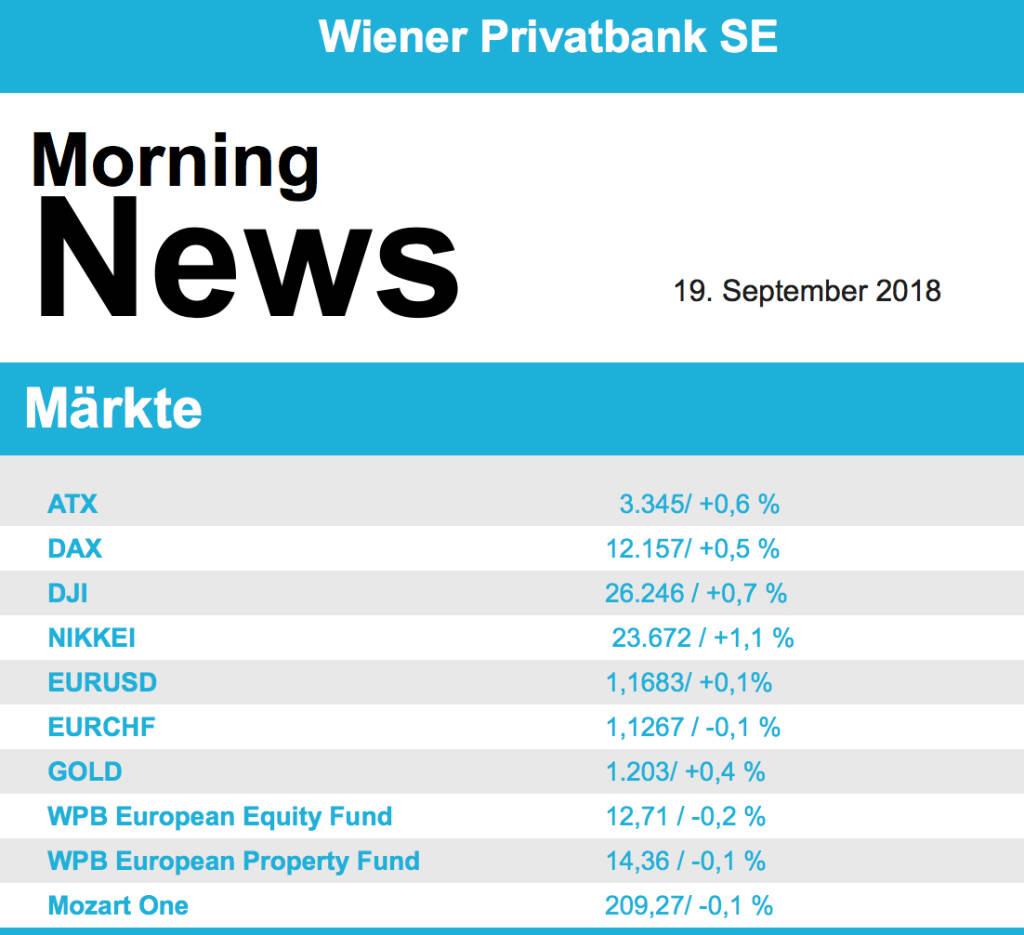

Die wichtigsten europäischen Indices haben am Dienstag die begonnene Erholungsbewegung fortgesetzt und konnten den Tag mit Zugewinnen beenden. Die nächste Eskalation Im Handelsstreit zwischen den USA und China, die Verhängung weiterer Strafzölle, konnte die Märkte nur kurzfristig beunruhigen, da dieser Schritt erwartet worden war und bereits in den Vortagen Niederschlag in den Kursen gefunden hatte. Stärkster Teilbereich bei den Sektoren waren wieder einmal die Automobilhersteller, die ein Kursplus von 1,0% erreichten. Besonders Volkswagen hatte einen sehr positiven Tag, die Vorzugsaktie des Konzerns schloss mit einem Kursplus von 2,6%. Die Aktien von Clariant erreichten ein Kursplus von knapp 7,9%, nachdem eine engere Kooperation mit dem saudi-arabischen Großaktionär Sabic die Anleger auf eine baldige Übernahme und auf schnelle Kostenvorteile hoffen ließ. Zalando musste eine erneute Gewinn- und Umsatzwarnung aussprechen und stürzte daraufhin 13,2% ab. Dadurch wurde auch der britische Online-Händler Asos in Mitleidenschaft gezogen, diese Aktie schloss in London 5,4% schwächer. Die Deutsche Post wurde zunächst von den schwachen Ergebnissen des Wettbewerbers Fedex getroffen, konnte aber diese Anfangsverluste abschütteln und schloss mit einem Zuwachs von 1,3%. Der britische Online-Supermarkt Ocado lieferte gute Quartalszahlen und konnte den Tag mit einem Gewinn von knapp 1,0% beenden.

Positiv endete der Tag auch für die österreichische Börse, der ATX konnte sich um mehr als 0,6% verbessern. Deutliche Zuwächse erreichte Zumtobel , der Leuchtenhersteller war gesucht und gewann 4,9% dazu. Andritz konnte sich um knapp 2,7% steigern. Kein klares Bild gab es bei den Versorgern, während Verbund den Höhenflug fortsetzte und weitere 1,7% dazugewann, musste EVN einen Abschlag in Höhe von knapp 1,6% hinnehmen. Ein ebenso uneinheitliches Bild zeigten die Ölwerte, Schoeller-Bleckmann bleibt weiter sehr volatil, gestern verzeichnete der Ölfeldausrüster einen Zuwachs von 3,2%. OMV hingegen schloss schwächer mit einem geringfügigen Abschlag von 0,1%. Gesucht waren die Bankentitel, Raiffeisen zog um kräftige 1,2% an, die Erste Group konnte sich über eine 0,9% höherer Notierung freuen, Bawag konnte da nicht ganz mithalten und erreichte lediglich ein Plus von 0,1%.

Auch in den USA trotzten die Börsen dem anhaltenden handelsstreit und konnten relativ deutliche Zugewinne erreichen. Die Anleger sahen über den Nachrichtenfluss hinweg und konzentrierten sich wieder auf die weiterhin gut laufende Konjunktur in den USA. Auf Unternehmensseite beschäftigten unter anderem die am Vorabend nach Börsenschluss vorgelegten Quartalszahlen des Softwarekonzerns Oracle und des Paketversenders Fedex die Anleger. Bei dem SAP -Konkurrenten Oracle dauert die Wandlung des Geschäftsmodells weg vom klassischen Lizenzgeschäft und hin zu Cloud-Lösungen nach Einschätzung von Analysten länger als erhofft. Die Aktien schloss nach anfänglich deutlichen Verlusten mit einem leichten Abschlag von 0,3%. Bei Fedex war das erste Geschäftsquartal insgesamt enttäuschend verlaufen, vor allem der Handelsstreit setzte dem Lieferdienst zu. Anleger reagierten auf die Zahlen mit Verkäufen und der Titel büßte 5,5% ein. Auch General Mill musste nach der Zahlenvorlage Kursabgaben hinnehmen, nach der enttäuschenden Umsatzentwicklung erlebte die Aktie einen Einbruch von 7,6%. Nike konnte die Rekordjagd fortsetzen und gewann auch gestern 2,4% dazu, stark war auch Boeing , die Aktie verbesserte sich um 2,1%.

Deutlich zulegen konnten wieder die Ölpreise, Brent schloss 1,2% stärker, WTI gewann 1,4% dazu. Gold schloss nach einem relativ ruhigen Handel nahezu unverändert bei rund 1.200 US-Dollar. Beim Handel zwischen Euro und US-Dollar gab es zwischenzeitlich kräftige Ausschläge, gegen Abend pendelte sich das Währungspaar nahezu unverändert bei einer Marke von 1,167 ein.

Vorbörslich sind die europ. Börsen leicht positiv indiziert. Die asiatischen Märkte schließen mehrheitlich im Plus. Von der Makroseite wird ist es relativ ruhig. Von der Unternehmensseite ist es relativ ruhig.

BörseGeschichte Podcast: Florian Novotny vor 10 Jahren zum ATX-25er

Andritz

Uhrzeit: 23:00:02

Veränderung zu letztem SK: -0.22%

Letzter SK: 69.75 ( 0.50%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 5440.34 ( 0.69%)

Boeing

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 2.81%

Letzter SK: 199.66 ( 3.14%)

Deutsche Post

Uhrzeit: 22:59:06

Veränderung zu letztem SK: -0.23%

Letzter SK: 48.38 ( 0.62%)

EVN

Uhrzeit: 23:00:25

Veränderung zu letztem SK: 0.09%

Letzter SK: 28.05 ( -0.36%)

FedEx Corp

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 1.12%

Letzter SK: 264.50 ( 1.08%)

Gold Letzter SK: 264.50 ( 1.43%)

Nike

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -0.27%

Letzter SK: 56.39 ( 1.01%)

OMV

Uhrzeit: 23:00:02

Veränderung zu letztem SK: -0.43%

Letzter SK: 49.16 ( 0.94%)

SAP

Uhrzeit: 22:59:51

Veränderung zu letztem SK: 0.15%

Letzter SK: 213.10 ( 0.35%)

Verbund

Uhrzeit: 23:00:25

Veränderung zu letztem SK: 0.12%

Letzter SK: 63.30 ( 0.24%)

Volkswagen

Uhrzeit: 22:59:06

Veränderung zu letztem SK: -1.48%

Letzter SK: 104.90 ( 2.04%)

Zalando

Uhrzeit: 22:59:39

Veränderung zu letztem SK: 1.20%

Letzter SK: 24.94 ( -0.16%)

Zumtobel

Uhrzeit: 23:00:25

Veränderung zu letztem SK: 0.21%

Letzter SK: 3.49 ( -1.41%)

Bildnachweis

1.

Aktien auf dem Radar:voestalpine, CA Immo, Andritz, Austriacard Holdings AG, RHI Magnesita, Addiko Bank, Rosgix, SBO, Wienerberger, Rosenbauer, Marinomed Biotech, EVN, Mayr-Melnhof, AT&S, DO&CO, Kapsch TrafficCom, Polytec Group, Frequentis, Palfinger, Agrana, Amag, Oberbank AG Stamm, BKS Bank Stamm, Josef Manner & Comp. AG, SW Umwelttechnik, Zumtobel, Wolford, Österreichische Post, Verbund.

Random Partner

EY

Bei EY wird alles daran gesetzt, dass die Welt besser funktioniert. Dafür steht unser Anspruch „Building a better working world“. Mit unserem umfassenden Wissen und der Qualität unserer Dienstleistungen stärken wir weltweit das Vertrauen in die Kapitalmärkte und Volkswirtschaften.

>> Besuchen Sie 62 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Stockpicking Österreich auf weiterem High (Depot Komm...

» Börsegeschichte 12.1.: UBM, EVN (Börse Geschichte) (BörseGeschichte)

» Nachlese: Marija Marjanovic, Ernst Vejdovszky, Gerald Grohmann, mumak.me...

» PIR-News: Auftrag für Porr, Rekord bei der Post, neue Manager bei Reploi...

» Wiener Börse Party #1070: ATX etwas schwächer, AT&S gesucht, Marinomed-M...

» Wiener Börse zu Mittag schwächer: Kapsch TrafficCom, AT&S und Österreich...

» Börse-Inputs auf Spotify zu u.a. Ernst Vejdovszky , Marija Marjanovic, T...

» Börsepeople im Podcast S22/25: Marija Marjanovic

» ATX-Trends: Semperit, UBM, FACC, Strabag ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse Nebenwerte-Blick: Polytec steigt 3,6...

- Wiener Börse: ATX steigt am Montag 0,69 Prozent

- Wie Polytec Group, RHI Magnesita, Kapsch TrafficC...

- Wie AT&S, SBO, DO&CO, Porr, Strabag und EVN für G...

- Post kauft in Ungarn zu

- KTM ab April mit Chief Commercial Officer

Featured Partner Video

Börsepeople im Podcast S22/17: Thomas Hahn

Thomas Hahn ist CEO des Kaufhaus Steffl, das mit der Skybar die vielleicht erste Adresse für Kapitalmarktveranstaltungen in Wien liefert. Wir starten mit dem WirtschaftsBlatt, dort war Thomas mal i...

Books josefchladek.com

Remedy

2025

Nearest Truth

As Long as the Sun Lasts

2025

Void

Das Neue Haus

1941

Verlag Dr. H. Girsberger & Cie

Im Flug nach Moskau

1959

Artia

Remember Who You Once Were

2024

Self published