ATX-Trends: S Immo, FACC, SBO, Zumtobel, Frequentis ...

Tommaso Protti

Tommaso Protti Valie Export

Valie Export Andreas H. Bitesnich

Andreas H. Bitesnich Horst Pannwitz

Horst Pannwitz16.01.2020, 8559 Zeichen

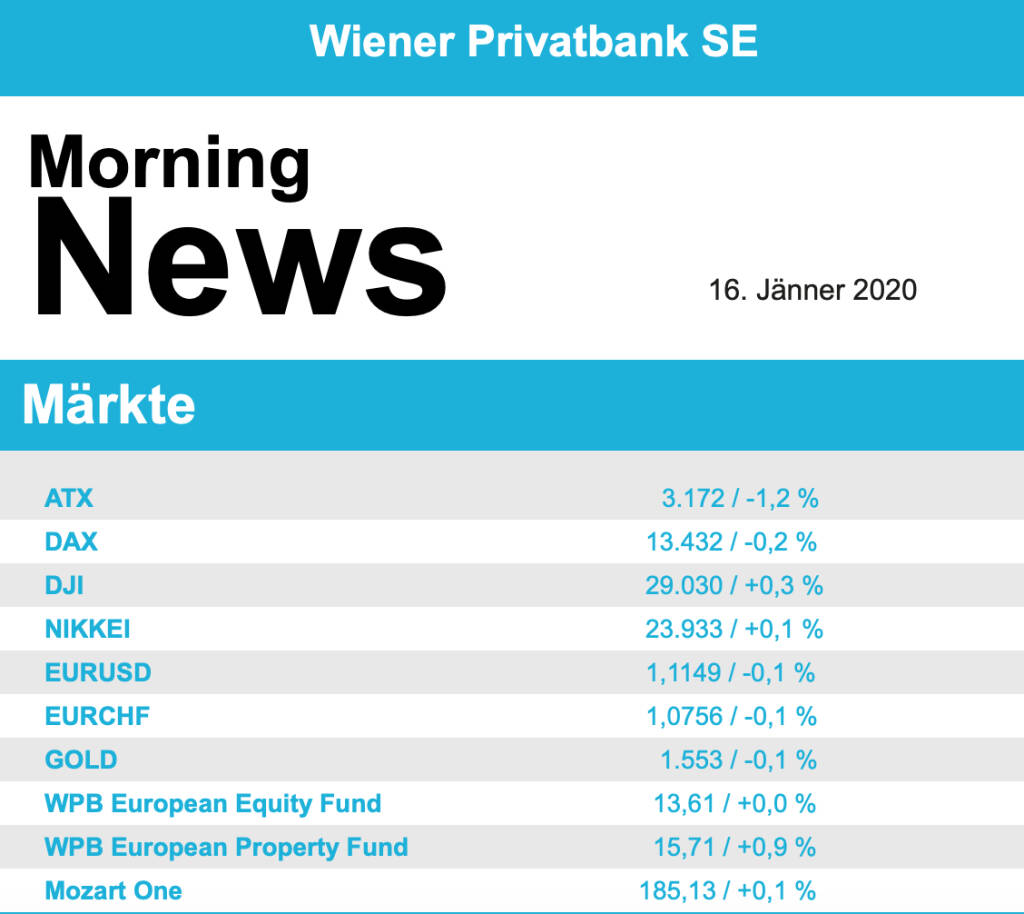

Vor der anstehenden Unterzeichnung des ersten Teilabkommens zwischen den USA und China liessen sich die Investoren in Europa nicht aus der Reserve locken und agierten eher zurückhaltend. Zur Vorsicht trugen auch Medienberichte bei, nach denen die US-Strafzölle für Waren aus China zunächst einmal nicht aufgehoben werden sollen. So schloss der EuroStoxx 50 0,2% schwächer, der CAC 40 gab 0,1% nach, der Dax verzeichnete ein Minus von 0,2% und nur in London ging es leicht nach oben, der FTSE 100 endete 0,3% stärker.

Die voraussichtliche Beibehaltung der Zölle wirkte sich vor allem auf die Automobilwerte negativ aus, die mit einem Abschlag von 1,7% der schwächste Sektor waren. Die Fondsmanagement-Gesellschaft Ashmore Group konnte im abgelaufenen Jahr das verwaltete Vermögen dank eines starken Neukundengeschäftes auf ein Rekordhoch schrauben und gestern auf Grund dieser Nachricht 0,7% zulegen. Der britische Ölkonzern Tullow Oil enttäuschte mit einem Zwischenergebnis und bescherte dem Titel, der bereits Anfang Dezember deutlich nachgegeben hatte, einen Kurseinbruch von 15,7%. Total zeigte sich in einem Zwischenbericht wenig optimistisch, was auch von Goldman Sachs negativ kommentiert wurde und den Titel des Ölkonzerns um 1,9% nach unten rutschen liess. Das Pharmaunternehmen Novo Nordisk konnte sich über einen Zuwachs von 5,0% freuen, nachdem das Unternehmen bekannt gab, dass das Diabetes-Medikament Victoza eventuell auch zur Behandlung von Alzheimer eingesetzt werden könnte. Der französische Rüstungskonzern Safran profitierte von einer Kaufempfehlung durch Goldman Sachs und konnte 1,2% zulegen, die Royal Bank of Scotland hingegen litt unter einem negativen Kommentar durch Barclays und musste 2,5% abgeben. Gleich mehrere Rekordhochs bei einzelnen Titeln gab es in Deutschland, MTU Aero Engines profitiert nach der Stilllegung der Boeing 737 Max von einem starken Wartungs- und Instandhaltungsgeschäft mit Triebwerken und konnte 2,1% zulegen, auch Merck, adidas und Puma erreichten neue Höchstwerte. Wirecard war einmal mehr stärkster Wert im Dax, dieses Mal mit einem im Vergleich zu den Vortagen eher bescheidenen Zuwachs von 1,9%. Schwach waren die Bankentitel, so musste die Deutsche Bank 2,4% abgeben, für die Commerzbank ging es um 3,9% nach unten.

Etwas schwächer als das europäische Umfeld präsentierte sich der heimische Markt, der ATX musste einen Kursabschlag von 1,2% hinnehmen. Auch in Wien belastete die schwache Entwicklung der Bankentitel, die Raiffeisen musste 2,3% nachgeben, die Erste Group schloss 1,4% schwächer und die Bawag verbilligte sich um 1,0%. Zur OMV äußerte sich gestern auch die Deutsche Bank und senkte Empfehlung von „Buy“ auf „Hold“, gleichzeitig wurde das Kursziel von 53,0 auf 52,0 Euro nach unten revidiert, der Ölkonzern war mit einem Minus von 2,8% der schwächste Titel des gestrigen Handelstages. Erholen konnte sich hingegen Zumtobel , nach einer Reihe von Verlusttagen konnte der Leuchtenhersteller gestern diesen Trend stoppen und sich um 2,8% verbessern. Ebenfalls gesucht war Frequentis , der Anbieter von Leitsystemen für den Flugverkehr konnte ein Tagesplus von 1,5% erzielen. Neben den schon erwähnten Kursrückgängen wurde auch Do & Co verkauft, das Cateringunternehmen verbilligte sich gestern um 1,6%. Ebenfalls abgeben musste die Vienna Insurance, der Versicherer rutschte um 1,5% nach unten.

Die Anleger an der Wall Street haben am Mittwoch die Unterzeichnung des ersten US-chinesischen Handelsabkommens erleichtert zur Kenntnis genommen, sowohl der Leitindex Dow Jones Industrial als auch der marktbreite S&P 500 hatten bereits im frühen Handel und damit vor der Besiegelung des Deals Höchststände erklommen, bevor sie etwas an Fahrt verloren und moderat im Plus schlossen. US-Präsident Donald Trump und Chinas Vizepremier Liu He unterschrieben das inhaltlich auf bestimmte Themen begrenzte Teilabkommen im Weißen Haus. Die US-Regierung betrachtet den Vertrag als die erste Phase eines umfassenden Handelsabkommens. Allerdings wurde auch Kritik laut, da nach Ansicht einiger Experten der Deal eher einem Mini-Abkommen gleicht und über weite Strecken eher einer Absichtserklärung entspricht. Vereinbart wurde, dass China zusätzliche US-Waren im Gegenwert von 200 Milliarden Dollar abnehmen wird, im Gegenzug erklärt sich die USA bereit, keine weiteren Strafzölle zu verhängen und bestehende teilweise zu reduzieren. Schlussendlich endete der Dow Jones mit einem Plus von 0,3%, für den S&P 500 ging es 0,2% nach oben, der Nasdaq 100 schloss nahezu unverändert. Im Blickpunkt des Interesses standen zudem Ergebnisse einzelner Unternehmen, United Health konnte im abgelaufenen Quartal die Margen erhöhen und einen überraschend hohen Gewinn erzielen, der Krankenversicherer war mit einem Plus von 2,8% Spitzenreiter im Dow Jones. Goldman Sachs lieferte ein überraschend schwaches Ergebnis und verbuchte einen deutlichen Gewinnrückgang auf Grund eines schwächeren Investmentbankings und hoher Rechtskosten, die Aktie endete mit einem leichten Minus von 0,2%. Auch bei der Bank of America fielen die Erträge niedriger aus als ein Jahr zuvor, der Titel musste 1,8% nachgeben. Der Einzelhändler Target kündigte an, dass das Umsatzwachstum im laufenden Quartal hinter den Erwartungen zurückbleiben würde auf Grund eines schwachen Geschäftes mit Spielwaren und Elektronikartikeln und war mit einem Minus von 6,6% schwächster Wert im S&P 500.

Leicht nach unten ging es für die Ölpreise, Brent schloss 0,8% schwächer, WTI musste 0,7% abgeben. Gold konnte während des gesamten Tages leicht zulegen, das Edelmetall handelte gegen Abend bei einem Kurs von knapp über 1.555 US-Dollar. Der Euro zeigte sich gegen den US-Dollar leicht befestigt, das Währungspaar erreichte gegen Ende des Tages eine Notierung von rund 1,115.

Vorbörslich sind die Märkte in Europa heute Donnerstag zur Eröffnung unverändert bzw. leicht höher indiziert. Die Börsen in Asien beenden den Handelstag uneinheitlich und wenig verändert. Unternehmensseitig gibt es Neuigkeiten zu Schöller Bleckmann Oilfield (SBO ), FACC und S-Immo (siehe unten). Makroökonomisch in Europa heute Verbraucherpreise (DEU), in den USA Einzelhandelsumsatz, Im- und Exportpreise, Phily-Fed-Index, Erstanträge auf Arbeitslosenhilfe sowie die Lagerbestände.

UNTERNEHMENSNACHRICHTEN

Schoeller-Bleckmann Oilfield

Der heimische Ölfeldausrüster SBO präsentierte heute sein vorläufiges Ergebnis für das Geschäftsjahr 2019, das sowohl beim Umsatz als auch beim EBIT leicht unter den Erwartungen blieb. Laut den vorläufigen Zahlen stieg der Umsatz gegenüber dem Vorjahr um 5,9% auf €445 Mio. Der Auftragseingang lag bei €467 Mio., nach €481,9 Mio. im Jahr 2018 (-3,1% YoY). Das Betriebsergebnis (EBIT) betrug €60 Mio. (2018 unberichtigt: €70,7 Mio., berichtigt €46,9 Mio.). Das Ergebnis vor Steuern belief sich zum Jahresende auf €47 Mio. (2018 unberichtigt: €41,4 Mio., berichtigt: €32,1 Mio.). Auf Grund eines Prüfungsergebnisses der Österreichischen Prüfstelle für Rechnungslegung vom Dezember 2019 bereitet SBO eine nicht cash-wirksame, rückwirkende Berichtigung des Firmenwerts einer Tochtergesellschaft in Höhe von (erwartet) €23,8 Mio. zum 31. Dezember 2018 vor. Die Berichtigung (Restatement) des Konzernabschlusses 2018 wird im Geschäftsbericht 2019 am 18. März 2020 veröffentlicht.

Vorläufiges Ergebnis 2019: Umsatz: €445 Mio. (451,9e), EBIT: €60 Mio. (67,2e)

FACC

Das österreichische Luft-und Raumfahrt Unternehmen FACC hat heute in einer Ad-hoc Meldung den Umsatz-Ausblick für FY/19 von €600 auf €668 Mio. erhöht. Gleichzeitig korrigiert das Management die Margenprognose leicht nach unten von vormals rund 6% auf aktuell 5,2% - 5,7%. Für die kommenden Perioden möchte man sich vor allem auf die Profitabilitätssteigerung konzentrieren. Zu diesem Zweck wurde ein Effizienzsteigerungsprogramm im Umfang von 50 Mio. Euro entworfen, in dessen Rahmen die Stärkung der Wertschöpfungskette durch verschiedene vertikale Integrationen geplant ist.

S Immo

Bei der S IMMO ist die angekündigte Kapitalerhöhung abgeschlossen. Die S Immo wird zur Erhöhung des Grundkapitals 6.691.717 Inhaberaktien - das sind zehn Prozent des Grundkapitals - zum Preis von 22,25 Euro an der Wiener Börse platzieren. Das ergibt einen Bruttoemissionserlös von 148,9 Mio. Euro, teilte die Immobilien-Investmentgesellschaft Mittwochnacht nach Abschluss des beschleunigten Bookbuildingverfahrens in einer Aussendung mit. Das Grundkapital wird damit um 24.314.353,72 auf 267.457.923,62 Euro erhöht. Der Nettoemissionserlös soll für weiteres Wachstum, insbesondere durch Akquisitionen, verwendet werden.

SportWoche Podcast #107: Kave Atefie, Co-Founder gesund.co.at, Maradonas Balljunge, Rocky-Box-Double, BB King Vorgruppe

adidas

Uhrzeit: 13:03:42

Veränderung zu letztem SK: 0.22%

Letzter SK: 225.00 ( 0.45%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.01%

Letzter SK: 3590.96 ( 0.02%)

Bawag

Uhrzeit: 13:03:42

Veränderung zu letztem SK: -0.26%

Letzter SK: 57.05 ( -0.17%)

Boeing

Uhrzeit: 13:02:22

Veränderung zu letztem SK: 0.11%

Letzter SK: 166.78 ( 0.53%)

CAC 40 Letzter SK: 166.78 ( 0.54%)

Commerzbank

Uhrzeit: 13:03:42

Veränderung zu letztem SK: 0.20%

Letzter SK: 13.72 ( -1.47%)

DAX Letzter SK: 13.72 ( 0.59%)

Deutsche Bank

Uhrzeit: 13:03:42

Veränderung zu letztem SK: 0.31%

Letzter SK: 15.26 ( 1.45%)

Dow Inc.

Uhrzeit: 13:02:21

Veränderung zu letztem SK: 0.42%

Letzter SK: 52.82 ( 0.37%)

Dow Jones Letzter SK: 52.82 ( 1.18%)

FACC

Uhrzeit: 13:05:00

Veränderung zu letztem SK: -0.16%

Letzter SK: 6.28 ( -0.16%)

Frequentis

Uhrzeit: 13:03:42

Veränderung zu letztem SK: 0.56%

Letzter SK: 26.60 ( 0.00%)

Goldman Sachs

Uhrzeit: 13:02:22

Veränderung zu letztem SK: 0.04%

Letzter SK: 408.20 ( 1.30%)

MTU Aero Engines

Uhrzeit: 13:03:42

Veränderung zu letztem SK: 0.13%

Letzter SK: 226.30 ( 2.72%)

Nasdaq Letzter SK: 226.30 ( 1.99%)

Novo Nordisk

Uhrzeit: 21:57:45

Veränderung zu letztem SK: -0.01%

Letzter SK: 184.42 ( 0.72%)

OMV

Uhrzeit: 13:05:00

Veränderung zu letztem SK: 0.16%

Letzter SK: 44.14 ( 0.78%)

Puma

Uhrzeit: 13:05:01

Veränderung zu letztem SK: 0.40%

Letzter SK: 44.77 ( 4.60%)

S Immo

Uhrzeit: 13:03:42

Veränderung zu letztem SK: 0.29%

Letzter SK: 17.25 ( 0.29%)

S&P 500 Letzter SK: 17.25 ( 1.26%)

SBO

Uhrzeit: 13:05:00

Veränderung zu letztem SK: 0.24%

Letzter SK: 42.35 ( -0.59%)

Wirecard

Uhrzeit: 20:55:09

Veränderung zu letztem SK: 207.89%

Letzter SK: 0.02 ( -3.96%)

Zumtobel

Uhrzeit: 13:03:42

Veränderung zu letztem SK: 0.17%

Letzter SK: 5.96 ( -0.33%)

Bildnachweis

1.

Aktien auf dem Radar:Palfinger, Immofinanz, Kapsch TrafficCom, Flughafen Wien, EuroTeleSites AG, Addiko Bank, Rosgix, Telekom Austria, RBI, SBO, Uniqa, ams-Osram, Oberbank AG Stamm, Agrana, Amag, CA Immo, Erste Group, EVN, FACC, OMV, Österreichische Post, VIG, Wienerberger, Warimpex, Henkel, Apple, Amgen, Deutsche Post, Vonovia SE, Beiersdorf, Münchener Rück.

Random Partner

Wiener Börse

Die Wiener Börse wurde im Jahr 1771 als eine der ersten Börsen weltweit gegründet. Zu den Hauptgeschäftsbereichen zählen der Handel am Kassamarkt und der Handel mit strukturierten Produkten. Zusätzliche Leistungen umfassen Datenverkauf, Indexentwicklung und -management sowie Seminare und Lehrgänge.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. heute Kinder-Roadshow AT&S im MQ, Deuts...

» SportWoche Podcast #107: Kave Atefie, Co-Founder gesund.co.at, Maradonas...

» BSN Spitout Wiener Börse: Polytec und Palfinger drehen nach vier Tagen

» Österreich-Depots: Wochenend-Bilanz (Depot Kommentar)

» Börsegeschichte 3.5.: Agrana (Börse Geschichte) (BörseGeschichte)

» News zu AMAG, Addiko, Porr, AT&S, Wiener Börse-Handelsstatistik, Researc...

» Nachlese: Nina Higatzberger-Schwarz, Tesla-Put (Christian Drastil)

» Wiener Börse Party #642: ATX rauf, Beobachtungsliste-Blick, morgen Kinde...

» Börsenradio Live-Blick 3/5: DAX minimal fester, Indexprobleme bei Deutsc...

» Börse-Inputs auf Spotify zu u.a. Commerzbank, BNP Paribas Tesla Discount...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2SUY6 | |

| AT0000A38J73 | |

| AT0000A2UVX2 |

- Ballard Power Systems und SFC Energy vs. und EVN...

- Fielmann und Deutsche Wohnen vs. Aurubis und Sues...

- Pinterest und Snapchat vs. RIB Software und Zalan...

- Wienerberger und Saint Gobain vs. Bilfinger und S...

- HSBC Holdings und Goldman Sachs vs. Sberbank und ...

- Polytec Group und Tesla vs. Leoni und Sixt – komm...

Featured Partner Video

Börsenradio Live-Blick, Mo. 15.4.24: DAX überraschend entspannt, Bayer-Aktie als Reverse-Leverkusen, RBI mit Oddo-BHF-Update

Christian Drastil mit dem Live-Blick aus dem Studio des Börsenradio-Partners audio-cd.at in Wien wieder intraday mit Kurslisten, Statistiken und News aus Frankfurt und Wien. Es ist der Podcast, der...

Books josefchladek.com

False friends

2023

Self published

Bolnichka (Владислава Краснощока

2023

Moksop

erotiCANA

2023

in)(between gallery

Federico Renzaglia

Federico Renzaglia Jerker Andersson

Jerker Andersson