Wachstum statt Rendite: Dividenden-Strategien und der Zinsanstieg (Christian W. Röhl)

Bild: © Martina Draper/photaq, Christian Röhl stellt http://www.photaq.com/page/index/2505 presented by 3Banken Generali KAG vor

Bild: © Martina Draper/photaq, Christian Röhl stellt http://www.photaq.com/page/index/2505 presented by 3Banken Generali KAG vor

Yasuhiro Ishimoto

Yasuhiro Ishimoto Gerhard Puhlmann

Gerhard Puhlmann Matteo Girola

Matteo Girola Stephen Shore

Stephen Shore21.11.2016, 5378 Zeichen

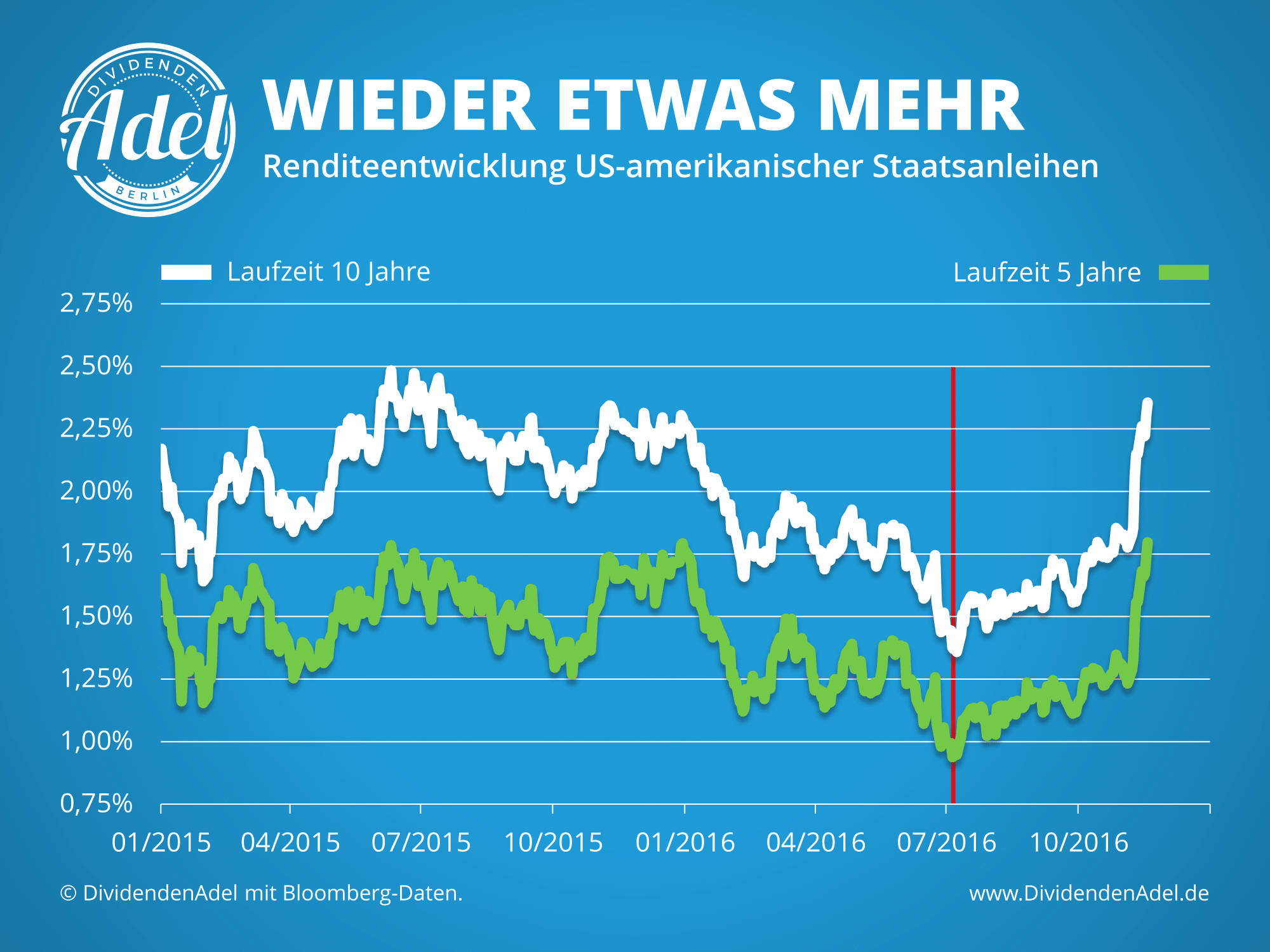

Seit dem Wahlsieg von Donald Trump hat der S&P 500 Index rund 2,5% zugelegt – nicht schlecht, schließlich hatten die meisten Analysten für diesen Fall ja einen veritablen Crash prophezeit. Komplett daneben lagen die Börsen-Hellseher dennoch nicht, bloß hat’s eben nicht am Aktien-, sondern am Anleihemarkt gekracht. Nachdem der frisch gewählte Präsident die marode Infrastruktur des Landes sanieren und einen dreistelligen Milliardenbetrag für neue Straßen, Brücken, Stromnetze und Wasserleistungen ausgeben will, fürchten Investoren nicht nur einen neuerlichen Schub bei der Staatsverschuldung, sondern auch ein Anspringen der Inflation. Satte 7% haben langlaufende Anleihen der US-Regierung in den vergangenen zehn Tagen verloren und spiegelbildlich dazu sind die Renditen emporgeschnellt: Zehnjährige Papiere, die vor der Wahl bloß 1,8% abgeworfen hatten, rentieren plötzlich wieder mit 2,3%.

Anleiherenditen steigen schon seit dem Sommer

Die naheliegende Interpretation, dass die Gläubiger dem neuen Mann im Weißen Haus ihr Misstrauen aussprechen, springt allerdings zu kurz. Denn zum einen steigen die Renditen nicht nur in den USA, sondern rund um den Globus – und zum anderen hat der Trump-Triumph lediglich eine Entwicklung beschleunigt, die schon einige Monate läuft: Seit die Renditen kurz nach dem Brexit-Votum auf historische Tiefstände abgerutscht waren, ist es schon wieder spürbar bergauf gegangen. „Treasuries“ mit zehnjähriger Laufzeit brachten damals gerade noch 1,31% und haben somit bereits 50 Rendite-Punkte gewonnen, als alle Welt noch davon ausgegangen war, dass die nächste Präsidentin Hillary Clinton heißen würde.

Ähnlich sieht es hierzulande aus, wenngleich auf deutlich niedrigerem Niveau. Auch die Rendite von zehnjährigen Bundesanleihen ist im zweiten Halbjahr von minus (!) 0,20% auf 0,28% geklettert. Kein Wunder also, dass das Wort von der Zinswende die Runde macht. Doch lassen wir bitte die Kirche im Dorf: Auch jetzt liegen die Renditen dies- und jenseits des Atlantiks in den meisten Laufzeit-Klassen mehr oder weniger deutlich unter den Werten vom vergangenen Sommer, als laut über die viel zu niedrigen Zinsen gejammert wurde – weil sich niemand vorstellen konnte, dass Geld noch billiger werden könnte.

„Zinswende“ als Rückzugsgrund

Insofern sehen wir jetzt zunächst bloß eine Korrektur der vorherigen Untertreibung. Wie weit diese trägt, lässt sich nicht seriös abschätzen. Klar ist bloß: Ein attraktives Investment sind Staatsanleihen noch immer nicht – in den USA nicht und in Europa erst recht nicht. Trotzdem wäre es fahrlässig, die Situation an der Zinsfront zu ignorieren. Denn etwas höhere Renditen reichen schon, damit Investoren, die ihr Geld zuletzt nach dem Motto „Dividende ist der neue Zins“ aus Mangel an Alternativen in ausschüttungsstarke Aktien gekauft hatten, sich wieder vom Börsenparkett zurückziehen.

Rendite-Dickschiffe plötzlich im Hintertreffen

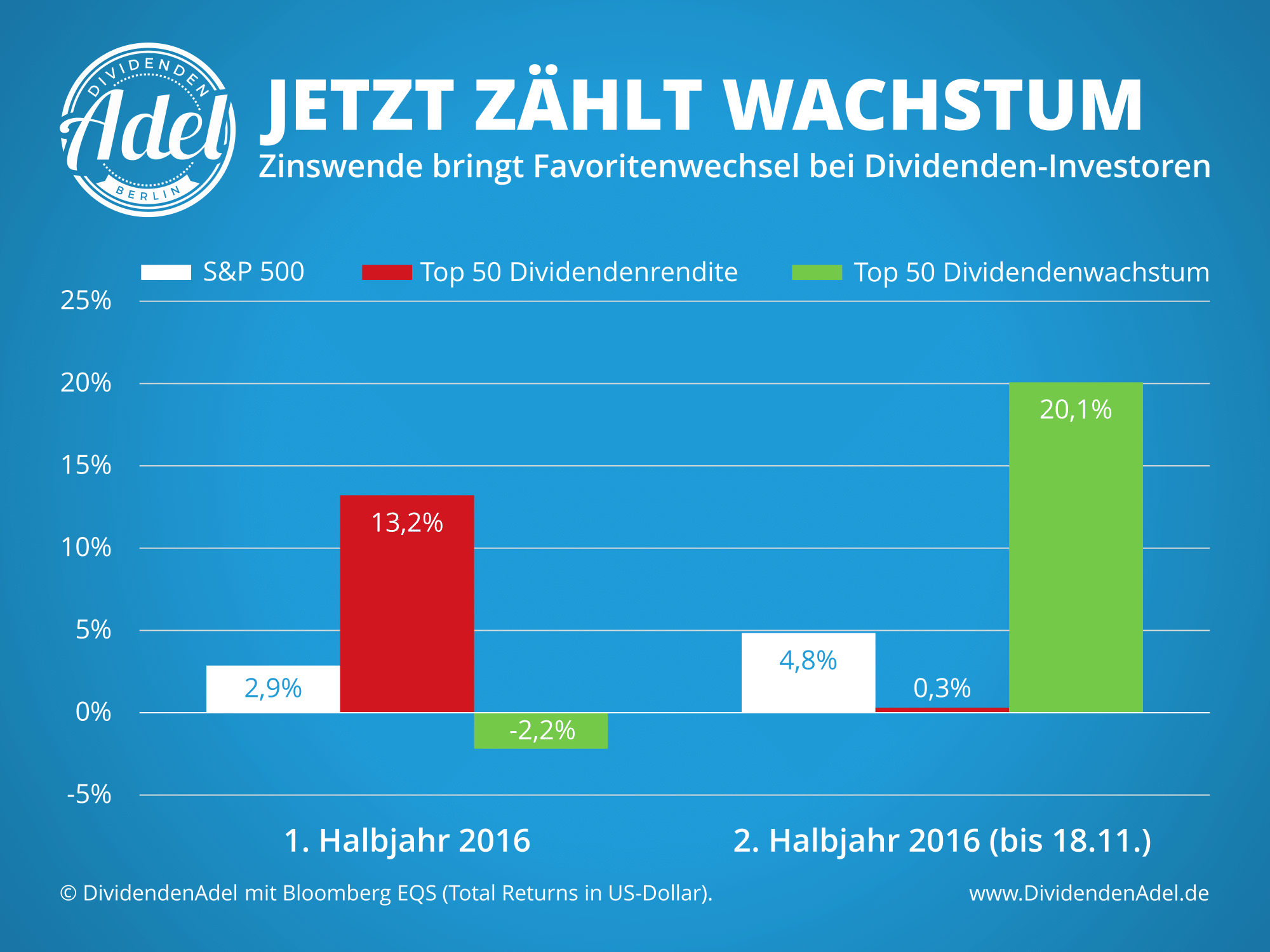

Die Konsequenzen sind dramatisch, wie unsere aktuelle Analyse zum S&P 500 zeigt. Im ersten Halbjahr 2016, als die Zinsen abstürzten, waren an der Wall Street vor allem Rendite-Renner gefragt. Während der Index per saldo 2,9% zulegen konnte, kamen die 50 Aktien mit der höchsten Dividendenrendite zwischen Anfang Januar und Ende Juni inklusive reinvestierter Ausschüttungen auf eine Wertentwicklung von 13,2%. Für das zweite Halbjahr stehen bei den Dividenden-Dickschiffen dagegen bis dato nur kümmerliche 0,3% Plus zu Buche – der S&P 500 hat im selben Zeitraum 4,8% gewonnen.

Das heißt allerdings nicht, das Dividenden-Strategien nun erledigt wären. Im Gegenteil, mit ausschüttungsstarken Aktien konnte man auch im zweiten Halbjahr dem Markt voraus sein. Nur der Fokus hat sich verlagert – von Rendite zu Wachstum. Denn die 50 Aktien, die ihre Dividende in den letzten fünf Jahren am stärksten gesteigert haben, sind seit Juli um durchschnittlich 20% gestiegen. Im ersten Halbjahr hatte die halbe Wachstums-Hundertschaft sogar ein Minus hinnehmen müssen.

Dividendenwachstum ist die Rendite von morgen

Der Favoritenwechsel macht durchaus Sinn, schließlich ist das Dividendenwachstum die Rendite von morgen und an der Börse wird nun mal die Zukunft gehandelt. United Health beispielsweise bietet zwar momentan nur eine Dividendenrendite von 1,8% – konnte die Ausschüttung aber in den letzten fünf Jahren mit einer Jahresrate von über 30% steigern. Schreibt man diese Dynamik in die Zukunft fort, würde die Rendite des sogar im legendären Dow Jones Industrial Average enthaltenen Krankenversicherers 2021 bei satten 6,7% liegen. Und selbst wenn das Wachstum auf 20% p.a. sinkt, könnten Investoren in fünf Jahren bezogen auf den heutigen Einstandspreis eine Dividendenrendite 4,5% realisieren.

Wir hatten vielfach vor der einseitigen Fokussierung auf hohe Dividendenrenditen gewarnt. Doch solange die Zinsen widernatürlich niedrig waren, wurden Investoren, die vor allem auf fette Prozentzeichen blicken, eher belohnt als bestraft. Diese Zeit dürfte nun vorbei sein. In einem Zinsumfeld, das sich vielleicht – in den USA eher als hierzulande – ganz allmählich normalisiert, kommt es bei Dividendenstrategien auf den 360 Grad-Blick an: Die Rendite ist dabei nur einer von vier Erfolgsfaktoren, mindestens genauso wichtig sind Wachstum, Ausschüttungsquote und Kontinuität.

Der Beitrag Wachstum statt Rendite: Dividenden-Strategien und der Zinsanstieg erschien zuerst auf DividendenAdel.

D&D Research Rendezvous #21: Wir sehen gerade die schnellste Erholungsrally nach einer Korrektur seit 35 Jahren, meint Gunter Deuber

Dow Jones Letzter SK: 0.00 ( 1.79%)

S&P 500 Letzter SK: 0.00 ( 1.20%)

Bildnachweis

Aktien auf dem Radar:Rosenbauer, Flughafen Wien, Österreichische Post, EuroTeleSites AG, Kapsch TrafficCom, Polytec Group, Bajaj Mobility AG, AT&S, CPI Europe AG, SBO, Andritz, DO&CO, Erste Group, FACC, Gurktaler AG Stamm, OMV, Palfinger, RBI, Verbund, voestalpine, Wienerberger, Semperit, BKS Bank Stamm, SW Umwelttechnik, BTV AG, Oberbank AG Stamm, Amag, CA Immo, Telekom Austria, RHI Magnesita, DAX.

Random Partner

CPI Europe AG

Die CPI Europe AG ist ein börsenotierter gewerblicher Immobilienkonzern, der seine Aktivitäten auf die Segmente Einzelhandel und Büro in sieben Kernmärkten in Europa (Österreich, Deutschland, Tschechien, Slowakei, Ungarn, Rumänien und Polen) fokussiert. Zum Kerngeschäft zählen die Bewirtschaftung und die Entwicklung von Immobilien.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Exkurs Gregor Rosinger im Monthly Main Event #1: Warum Listings statt IP...

» Österreichs Börsenunternehmen erobern die Invest Stuttgart – mit Kaffee,...

» LinkedIn-NL: Live vom Österreich-Stand auf der Invest in Stuttgart ...

» Börse-Inputs auf Spotify zu u.a. Thomas Leissing, Netflix, AT&S, Gregor ...

» Börse Social Depot Trading Kommentar (Depot Kommentar)

» Börsegeschichte 17.4.: Semperit (Börse Geschichte) (BörseGeschichte)

» Nachlese: Thomas Leissing Treasury & Finance Convention, Heiko Thieme (a...

» ATX am April-Verfallstag leicht im Minus – AT&S dominiert das Börsenjahr...

» PIR-News: Semperit, Addiko, Research zu AT&S, Erste Group (Christine Pet...

» Wiener Börse Party #1137: ATX zum April-Verfall zunächst etwas leichter,...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- 21st Austria weekly - Semperit (17/04/2026)

- 21st Austria weekly - Vienna Airport (16/04/2026)

- 21st Austria weekly - Agrana (15/04/2026)

- 21st Austria weekly - Kontron, Andritz, Bawag (14...

- 21st Austria weekly - Reploid, Marinomed, CPI Eur...

- Schnellste Erholungsrally seit 35 Jahren: Wie nac...

Featured Partner Video

Börsepeople im Podcast S24/14: Christoph Holly

Christoph Holly ist Führungskräfte-Trainer, Unternehmer und im Gründungsjahr des ATX geboren. Mir taugt, dass sich Christoph im Alter von 20 selbstständig gemacht hat und dann erst Kunden gesucht h...

Books josefchladek.com

Achter Glas

1957

C. de Boer jr.

The Pillar

2019

Nobody

LAMF (Special Edition)

2026

Magic Hour Press

Typografische Entwurfstechnik

1932

Akadem. Verlag Dr. Fr. Wedekind & Co

1937

Editions Perceval