ATX-Trends: Palfinger mit den Zahlen zum Q3 (Mario Tunkowitsch, Wiener Privatbank)

Sasha & Cami Stone

Sasha & Cami Stone Jan Holkup

Jan Holkup Jeff Mermelstein

Jeff Mermelstein Niko Havranek

Niko Havranek Elizabeth Alderliesten

Elizabeth Alderliesten27.10.2017, 4225 Zeichen

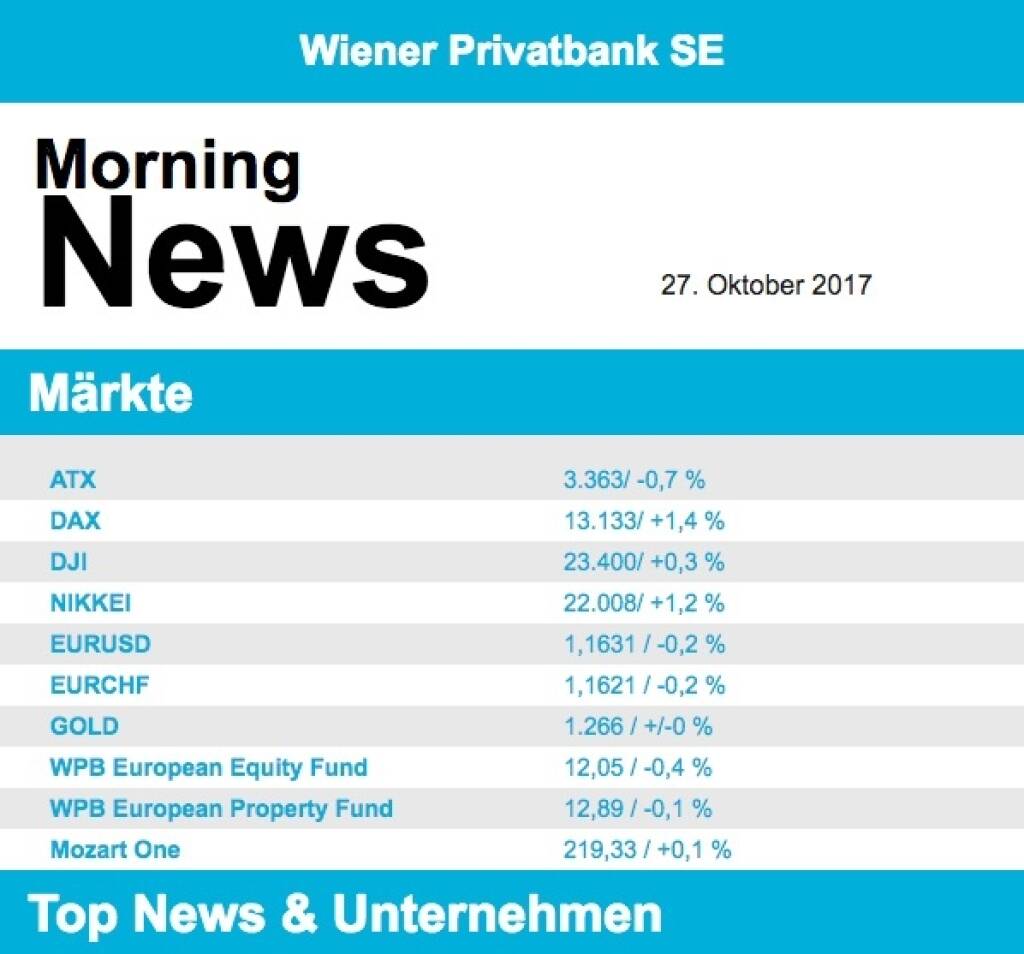

- Der angekündigte vorsichtige Ausstieg der EZB aus ihrer ultralockeren Geldpolitik hat Europas Börsen am Donnerstag beflügelt. Die Wertpapierkäufe werden fortgesetzt, das Volumen wird allerdings deutlich verringert. Zudem stützten überwiegend positiv aufgenommene Unternehmenszahlen die Kurse. So gab es am gestrigen Tag einen deutlichen Zuwachs an den wichtigsten europäischen Börsen. Konsumgüterhersteller waren die Branche mit den meisten Gewinnen, der Sektor legte fast 2,3% zu. Führend war Beiersdorf , dank einer deutlich angehobenen Umsatzprognose gab es einen Kurssprung von rund 6,0%. Auch Versicherer waren stark mit fast 2,0% Zuwachs. Einziger Verlierer war der Technologiesektor, belastet durch den Kurssturz von Nokia . Die Finnen hatten steigende Verluste vermeldet und wurden dafür mit einem Kursrutsch von 17,5% abgestraft. Banco Santander konnte nach der Ergebnispräsentation ein Plus von mehr als 3,0% verzeichnen, Barclays hingegen enttäuschte mit den Ergebnissen und gab 7,4% ab. ABB lieferte bessere Zahlen als im Vorfeld angenommen und gewann knapp 2,3% dazu.

- Am Mittwoch enttäuschte die Bawag beim Börsendebut, das größte IPO in Wien brachte für die Investoren am ersten Handelstag einen Abschlag von mehr al 3,1%. Heute wird der Banktitel in den ATX aufgenommen werden. Die anderen Banken tendierten am Mittwoch freundlich, Raiffeisen legte mehr als 1,5% zu, die Erste Group schloss 0,6% höher. Die Zahlen von Telekom Austria wurden sehr positiv aufgenommen, vor allem die Anhebung des Jahresausblicks verschaffte dem Unternehmen einen Kurszuwachs von knapp 3,7%

. - Erholt haben sich Dow Jones und S&P 50 am gestrigen Handelstag in New York, leicht schwächer notierte der Nasdaq -Index. Der neu formierte Chemiekonzern DowDupont überzeugte die Anleger mit besser als erwartet ausgefallenen Zahlen und konnte knapp 2,8% zulegen. Auch Ford konnte dank geringerer Kosten und steigender Geschäfte den Gewinn steigern und wurde dafür mit 1,9% Plus belohnt. Bristol-Myers hob zwar die Prognose zum dritten Mal in diesem Jahr an, die Ergebnisse im dritten Quartal blieben aber hinter den Erwartungen zurück und die Aktie ging mit einem Abschlag von knapp 4,8% aus dem Handel. Potash lieferte einen eher durchwachsenen Quartalsbericht, vor allem nach unten revidierte Gewinnziele brachten für das Düngemittelunternehmen einen Tagesverlust von 1,7%.

- Die Ölpreise tendierten gestern wieder nach oben, Brent legte 1,5% zu, WTI schloss 0,9% höher. Gold rutschte gestern nach einer kurzfristigen Erholung am Mittwoch leicht ab, gegen Ende des Tages wurde das Edelmetall bei rund 1.266 US-Dollar gehandelt. Der Euro rutschte nach der EZB-Sitzung auf den tiefsten Stand seit Ende Juli ab, für die Gemeinschaftswährung wurden am Abend rund 1,165 US-Dollar bezahlt.

- Vorbörslich sind die europäischen Börsen leicht positiv indiziert. Die asiatischen Märkte schließen mehrheitlich im Plus. Von der Makroseite stehen heute US-Daten auf der Agenda. Heute Früh berichtete bereits BBVA (leicht über Erwartungen), Eni (im Rahmen der Erwartungen) und Total (im Rahmen der Erwartungen). Von der Unternehmensseite berichten heute in den USA Chevron und Merck. In Österreich berichtete heute Früh Palfinger (Details siehe unten).

Unternehmensnachrichten

Palfinger

Veröffentlichte heute Morgen die Ergebnisse für die ersten 9 Monate 2017. Der Umsatz lag mit €1,1Mrd. um 9,7% über dem Vorjahreswert. Neben einer Akquisition im Bereich SEA profitierte das Unternehmen auch von Ergebniszuwächsen im Segment LAND, vor allem in den Regionen EMEA, GUS und Asien. Dementsprechend konnte das um Restrukturierungen bereinigte EBITDA (EBITDAn) um 12,6% gesteigert werden, während das EBITn bei €105,3Mio. lag. Das Unternehmen verbuchte insgesamt €13,5Mio. an negativen Einmalaufwendungen, sodass das EBIT bei €91,9Mio. lag. Das Nettoergebnis lag mit €50,5Mio. ebenfalls leicht über dem Vorjahreswert von €49,7Mio. Für das Gesamtjahr rechnet das Unternehmen dementsprechend mit einem weiteren Rekordjahr, der Auftragsstand lässt für das vierte Quartal auf eine Fortsetzung der positiven Entwicklung schließen.

9M/17: Umsatz: €1,1Mrd. (Vj.: 1); EBITDAn: €147,6Mio. (Vj.: 131,1); EBIT: €91,9Mio. (Vj.: 86,4) Konzernergebnis: €50,5Mio. (Vj.: 49,7)

BörseGeschichte Podcast: Barbara Potisk-Eibensteiner vor 10 Jahren zum ATX-25er

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 5415.39 ( 0.38%)

Banco Santander

Uhrzeit: 23:00:20

Veränderung zu letztem SK: -0.37%

Letzter SK: 10.33 ( 0.72%)

Beiersdorf

Uhrzeit: 23:00:20

Veränderung zu letztem SK: 1.39%

Letzter SK: 93.84 ( 1.10%)

Chevron

Uhrzeit: 23:00:01

Veränderung zu letztem SK: -4.05%

Letzter SK: 139.88 ( 5.10%)

Dow Jones Letzter SK: 139.88 ( 1.23%)

Ford Motor Co.

Uhrzeit: 23:00:01

Veränderung zu letztem SK: 3.60%

Letzter SK: 11.38 ( 0.97%)

Gold Letzter SK: 11.38 ( 2.04%)

Nasdaq Letzter SK: 11.38 ( 0.00%)

Nokia

Uhrzeit: 23:00:20

Veränderung zu letztem SK: -1.38%

Letzter SK: 5.56 ( 0.72%)

Palfinger

Uhrzeit: 23:00:01

Veränderung zu letztem SK: -0.85%

Letzter SK: 35.15 ( 0.43%)

Telekom Austria

Uhrzeit: 23:00:20

Veränderung zu letztem SK: 0.22%

Letzter SK: 9.00 ( -0.11%)

Bildnachweis

1.

Aktien auf dem Radar:Austriacard Holdings AG, Addiko Bank, Agrana, ATX Prime, ATX TR, ATX NTR, ATX, Bawag, Mayr-Melnhof, Lenzing, AT&S, OMV, Palfinger, Rosgix, Pierer Mobility, Porr, EVN, Österreichische Post, VIG, Warimpex, Frequentis, Kapsch TrafficCom, Semperit, FACC, UBM, EuroTeleSites AG, Rosenbauer, Oberbank AG Stamm, Athos Immobilien, BKS Bank Stamm, Amag.

Random Partner

VIG

Die Vienna Insurance Group (VIG) ist mit rund 50 Konzerngesellschaften und mehr als 25.000 Mitarbeitern in 30 Ländern aktiv. Bereits seit 1994 notiert die VIG an der Wiener Börse und zählt heute zu den Top-Unternehmen im Segment “prime market“ und weist eine attraktive Dividendenpolitik auf.

>> Besuchen Sie 62 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Wiener Börse Party #1066: Nach schwachem Start nun doch ein ATX-Drei-Kön...

» Wiener Börse am Dreikönigstag zu Mittag fester: Agrana, Pierer Mobility ...

» Börse-Inputs auf Spotify zu Franz Gasselsberger, Nvidia, Erste, Bawag, V...

» Österreich-Depots: All-time-High bei Stockpicking Österreich (Depot Komm...

» Börsegeschichte 5.1.: Extremes zu Bawag, Amag (Börse Geschichte) (BörseG...

» Nachlese: Heimo Scheuch, Michael Buhl, Rekordbotschaft und Aferdita Bogd...

» PIR-News: Analysten bullish auf DO & CO, FMA meldet hohes Betrugsvolumen...

» Wiener Börse Party #1065: ATX und DAX trotz Venezuela auf All-time-High-...

» Wiener Börse zu Mittag etwas fester: Palfinger, Pierer Mobility und Stra...

» Börse-Inputs auf Spotify zu u.a. Heimo Scheuch, Small Caps, Aferdita Bog...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse Nebenwerte-Blick: Kapsch TrafficCom ...

- Wiener Börse: ATX legt am Feiertag 0,38 Prozent zu

- Wie Addiko Bank, Frequentis, Kapsch TrafficCom, R...

- Wie RBI, Lenzing, EVN, CPI Europe AG, Uniqa und S...

- Wiener Börse Party #1066: Nach schwachem Start nu...

- Wiener Börse am Dreikönigstag zu Mittag fester: A...

Featured Partner Video

Private Investor Relations Podcast #16: Richard Dobetsberger - wie setzt der grösste wikifolio-Trader IR-Services ein (zB Bayer, Rheinmetall)?

Richard "Ritschy" Dobetsberger ist mit mehr als 170 Mio. Euro in der Umbrella-Strategie der grösste Trader im wikifolio-Universum. Wie er mit den Services der IR-Abteilungen umgeht, erklärt er am B...

Books josefchladek.com

Sequenze di Fabbrica

2025

Boring Machines

Riverland

2025

Stanley / Barker

So lebt man heute in Rußland

1957

Blüchert

Joselito Verschaeve

Joselito Verschaeve Anna Fabricius

Anna Fabricius