ATX-Trends: EVN, Polytec, Verbund, Erste Group ... (Wiener Privatbank)

Robert Frank

Robert Frank Dominique Lapierre, Jean-Pierre Pedrazzini, René Ramon

Dominique Lapierre, Jean-Pierre Pedrazzini, René Ramon17.04.2018, 3971 Zeichen

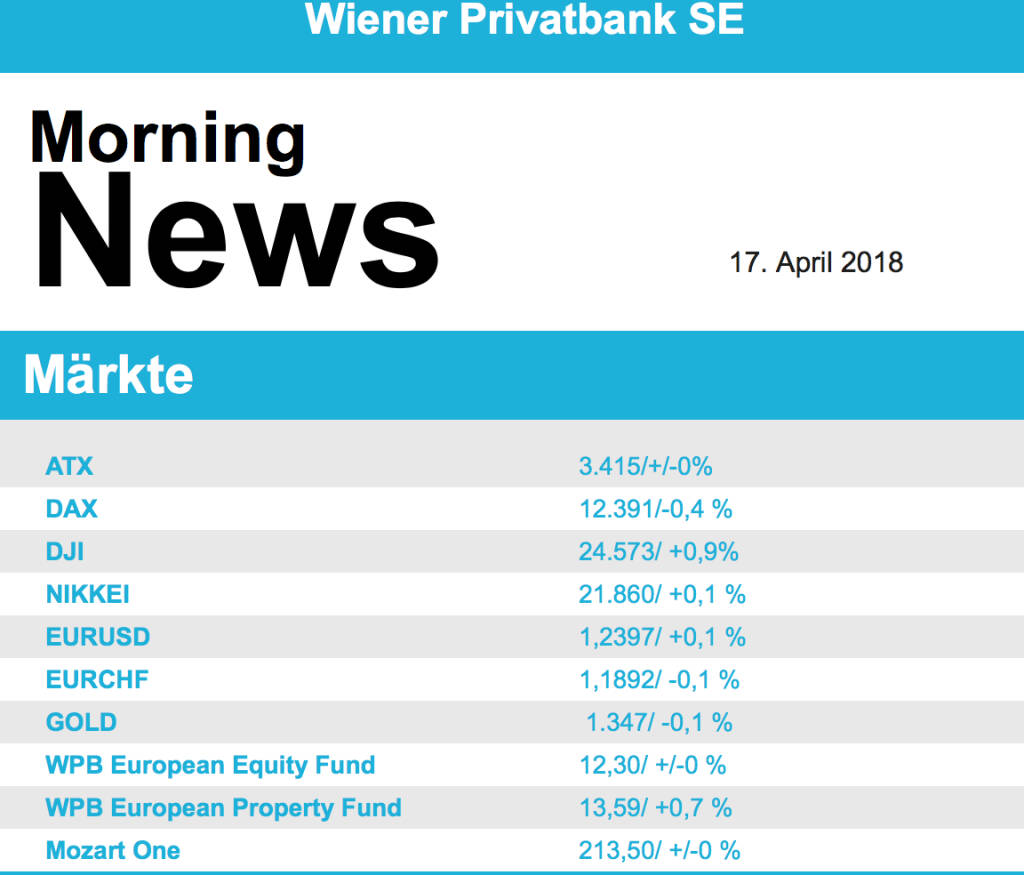

- Weiter in Zurückhaltung übten sich die europäischen Marktteilnehmer zu Wochenbeginn, für die meisten Indices endete der Handelstag mit einem leichten Abschlag. Lediglich für die Börse in London fiel das Minus etwas deutlicher aus, hier gab es eine 0,9% tiefere Notierung des Footsie zu verzeichnen. Es gab keine weitere Eskalation im Syrienkonflikt, aber es fehlten neue positive Anreize, die zu einer risikofreudigeren Stimmung verleiten hätten können. So blieb der Handel über weite Strecken ruhig ohne allzu große Bewegungen. Bester Sektor waren die Reise- und Freizeitwerte mit einem Plus von 0,7%, auch der Technologiesektor konnte moderat zulegen. Lufthansa konnte auf Grund leicht nachgebender Ölpreise ein Tagesplus von 1,6% erreichen. Volkswagen litt nach den erfolgreichen vergangenen Tagen unter Gewinnmitnahmen und musste 2,9% abgeben. HSBC strich die Kaufempfehlung für Carl Zeiss Medic, daraufhin musste das Medizintechnikunternehmen einen Verlust von 1,3% hinnehmen.

- Ebenfalls leicht nachgeben musste der ATX , allerdings fiel das Minus mit weniger als 0,1% doch sehr knapp aus. Raiffeisen Bank International leidet nach wie vor unter dem starken Engagement des Unternehmens in Russland, gestern kamen Gerüchte auf, dass zusätzliche Sanktionen gegen Russland geplant seien, das brachte für die Bank einen Abschlag von 3,3%. Erste Group hingegen konnte von dem freundlichen europäischen Bankenumfeld profitieren und legte 1,0% zu, auch die Bawag war gesucht und schloss 0,4% stärker. Verbund konnte dem Sektortrend, der die Versorger europaweit schwächer werden liess, eindrucksvoll trotzen und schloss 2,4% stärker, auch EVN verzeichnete ein Plus von 0,5%. Deutlich abgeben musste Polytec mit einem Minus von 3,2%, auch bei AT&S gab es einen deutlichen Abschlag und der Titel schloss 2,8% schwächer. Do&Co konnte keine Erholung erzielen und knüpfte mit einem Minus von 3,5% an die Freitagsverluste an.

- An den New Yorker Börsen setzen die Anleger am Montag auf eine gut laufende Berichtssaison. Besser als erwartet ausgefallene Einzelhandelsdaten trug ihr Übriges dazu bei, dass der Dow Jones Industrial an seine starke Vorwoche anknüpfte. Schlussendlich stand für das Kursbarometer ein Plus von 0,9% zu Buche, auch die beiden anderen wichtigen Indices konnten in etwa demselben Ausmaß dazugewinnen. Bei den Wirtschaftsdaten gab es allerdings negatives zu vermelden. Das Geschäftsklima, gemessen an Hand des Empire State Index, konnte die Erwartungen nicht ganz erfüllen. Nach der enttäuschenden Reaktion auf die Zahlen der drei Großbanken vom Freitag ging es Bank of America nach der Ergebnispräsentation besser, der Titel ging mit einem Plus von mehr als 0,4% aus dem Handel. Goldman Sachs äußerte sich negativ zu General Electric und erwartet bei der Zahlenpräsentation am Freitag eine Reduktion des Ausblicks, daraufhin kam es gestern für den Konzern zu einem 1,2% schwächeren Kurs. Tesla musste rund 3,0% abgeben, nachdem das Unternehmen Produktionsprobleme beim Model 3 eingeräumt hatte. Im Pharmabereich sorgten Neuigkeiten über neue Behandlungsansätze bei Lungenkrebs für Freud und Leid: Während Merck & Co einen Aufschlag von 2,6%für sich verbuchten, begaben sich Bristol-Myers Squibb mit fast 7,8% auf Talfahrt. Am Markt wurde darauf verwiesen, dass neue Studiendaten den Vorsprung von Merck gegenüber dem Konkurrenten zementierten, dessen Alternative es noch an den nötigen Überlebensdaten fehle.

- Abschläge gab es beim Ölpreis, Brent verzeichnete ein Minus von 1,6%, WTI schloss 1,7% schwächer. Gold schloss nach einem relativ volatilen Handel nahezu unverändert. Der Euro konnte stetig dazugewinnen und werde gegen Abend bei einer Marke von rund 1,238 zum US-Dollar gehandelt.

- Vorbörslich sind die europ. Börsen leicht positiv indiziert. Die asiatischen Börsen schließen mehrheitlich im Plus. Von der Makroseite werden diverse Daten gemeldet. Von der Unternehmensseite berichten heute in den USA Goldman Sachs, IBM , Johnson&Johnson und United Health.

Wiener Börse Party #1065: ATX und DAX trotz Venezuela auf All-time-High-Kurs, Aspekt Erste, Bawag und VIG, WhatsApp-Sauereien

ATX

Uhrzeit:

Veränderung zu letztem SK: 0.80%

Letzter SK: 5351.75 ( 0.48%)

Dow Jones Letzter SK: 5351.75 ( 0.66%)

EVN

Uhrzeit: 17:35:38

Veränderung zu letztem SK: 1.55%

Letzter SK: 27.40 ( 0.92%)

General Electric

Uhrzeit: 22:03:10

Veränderung zu letztem SK: 1.55%

Letzter SK: 0.00 ( 0.00%)

Goldman Sachs

Uhrzeit: 17:39:27

Veränderung zu letztem SK: 4.07%

Letzter SK: 777.30 ( 4.02%)

HSBC Holdings

Uhrzeit: 17:39:02

Veränderung zu letztem SK: 1.38%

Letzter SK: 13.72 ( 1.33%)

IBM

Uhrzeit: 17:39:28

Veränderung zu letztem SK: 2.65%

Letzter SK: 247.15 ( -1.59%)

Lufthansa

Uhrzeit: 17:39:15

Veränderung zu letztem SK: 0.56%

Letzter SK: 8.58 ( 2.09%)

Merck KGaA

Uhrzeit: 17:37:57

Veränderung zu letztem SK: 1.32%

Letzter SK: 121.30 ( -1.06%)

Polytec Group

Uhrzeit: 17:35:49

Veränderung zu letztem SK: 1.05%

Letzter SK: 3.33 ( 0.91%)

Tesla

Uhrzeit: 17:39:18

Veränderung zu letztem SK: 3.28%

Letzter SK: 375.95 ( -2.59%)

Verbund

Uhrzeit: 17:38:08

Veränderung zu letztem SK: 0.24%

Letzter SK: 62.30 ( 0.48%)

Volkswagen

Uhrzeit: 17:39:15

Veränderung zu letztem SK: -2.84%

Letzter SK: 107.50 ( 2.28%)

Bildnachweis

1.

Aktien auf dem Radar:UBM, Polytec Group, Amag, RHI Magnesita, Austriacard Holdings AG, SBO, ATX, ATX Prime, ATX TR, ATX NTR, Bawag, Mayr-Melnhof, Lenzing, voestalpine, Frequentis, Rosgix, AT&S, Palfinger, OMV, Kapsch TrafficCom, Agrana, Gurktaler AG VZ, SW Umwelttechnik, Wolford, Warimpex, Zumtobel, Pierer Mobility, FACC, Addiko Bank, Marinomed Biotech, Oberbank AG Stamm.

Random Partner

WKO

Die Wirtschaftskammer Österreich ist eine Körperschaft öffentlichen Rechts. Sie koordiniert die Tätigkeit der Landeskammern, der gesetzlichen Interessensvertretungen der gewerblichen Wirtschaftstreibenden.

>> Besuchen Sie 62 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: All-time-High bei Stockpicking Österreich (Depot Komm...

» Börsegeschichte 5.1.: Extremes zu Bawag, Amag (Börse Geschichte) (BörseG...

» Nachlese: Heimo Scheuch, Michael Buhl, Rekordbotschaft und Aferdita Bogd...

» PIR-News: Analysten bullish auf DO & CO, FMA meldet hohes Betrugsvolumen...

» Wiener Börse Party #1065: ATX und DAX trotz Venezuela auf All-time-High-...

» Wiener Börse zu Mittag etwas fester: Palfinger, Pierer Mobility und Stra...

» Börse-Inputs auf Spotify zu u.a. Heimo Scheuch, Small Caps, Aferdita Bog...

» Börsepeople im Podcast S22/22: Aferdita Bogdanovic

» Börse-Inputs auf Spotify zu Michael Buhl 2015/16

» Börse-Inputs auf Spotify zu Rally-Start, 13.000 und 2000, DAX-Ziele

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Österreich-Depots: All-time-High bei Stockpicking...

- Börsegeschichte 5.1.: Extremes zu Bawag, Amag (Bö...

- Nachlese: Heimo Scheuch, Michael Buhl, Rekordbots...

- Unser Volumensrobot sagt: UBM, Polytec, Amag auff...

- PIR-News: Analysten bullish auf DO & CO, FMA meld...

- Wiener Börse Party #1065: ATX und DAX trotz Venez...

Featured Partner Video

kapitalmarkt-stimme.at daily voice: Im Jahr 2007 (bei den letzten ATX-Rekorden) hatte sich die Politik noch gezeigt. Und 2025?

kapitalmarkt-stimme.at daily voice auf audio-cd.at. Im Jahr 2007 (bei den letzten ATX-Rekorden) hatte sich die Politik noch gezeigt. Und 2025?

Unser Ziel: Kapitalmarkt is coming home. Tägl...

Books josefchladek.com

Sequenze di Fabbrica

2025

Boring Machines

Zur neuen Wohnform

1930

Bauwelt-Verlag

Riverland

2025

Stanley / Barker

Niko Havranek

Niko Havranek Tenmei Kanoh

Tenmei Kanoh