wikifolio whispers a.m. Rheinmetall, AT&S, Lufthansa, Ryanair, E.ON und ThyssenKrupp

21.06.2022, 4195 Zeichen

Was noch interessant sein dürfte:

Wiener Börse Party #1199: ATX schwächer, Sommerloch als Beleidigung, oekostrom-Season startet, Bawag-Serie und am Ende Only You

Bildnachweis

1.

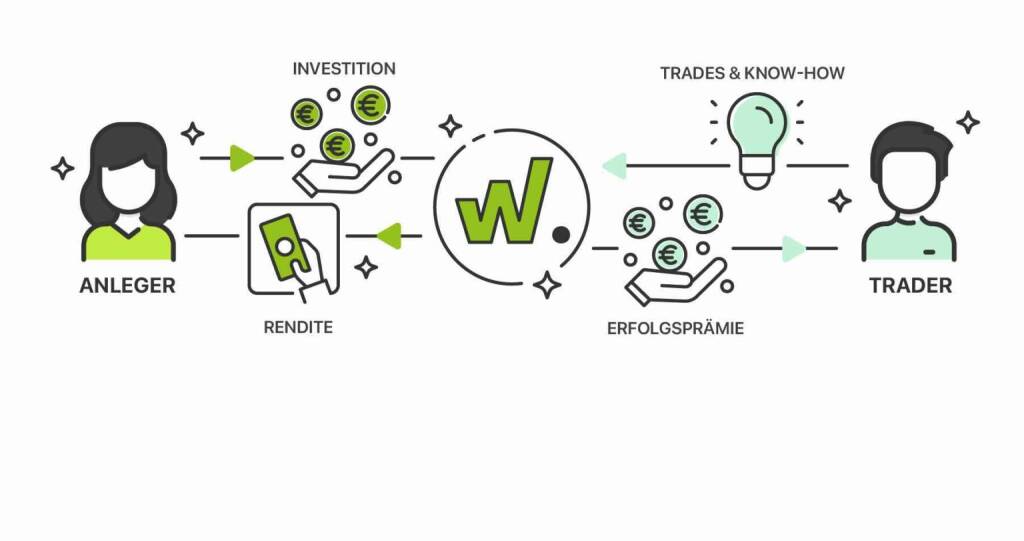

Das wikifolio Prinzip - Smarter handeln - Mach die Handelsstrategien anderer zu deiner eigenen. Mit wikifolio-Zertifikaten holst du die Performance privater und professioneller Investoren direkt in dein Depot.

Aktien auf dem Radar:Porr, Flughafen Wien, AT&S, Austriacard Holdings AG, RHI Magnesita, EuroTeleSites AG, voestalpine, SBO, EVN, Österreichische Post, FACC, Bajaj Mobility AG, CA Immo, Uniqa, Polytec Group, Frauenthal, RBI, Semperit, Wienerberger, BTV AG, BKS Bank Stamm, Josef Manner & Comp. AG, Amag, Bawag, CPI Europe AG, Telekom Austria, UBM.

Random Partner

Uniqa

Die Uniqa Group ist eine führende Versicherungsgruppe, die in Österreich und Zentral- und Osteuropa tätig ist. Die Gruppe ist mit ihren mehr als 20.000 Mitarbeitern und rund 40 Gesellschaften in 18 Ländern vor Ort und hat mehr als 10 Millionen Kunden.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Bajaj Mobility steigert Verkaufszahlen im 2. Quartal

- Wiener Börse: ATX gibt am Mittwoch 0,52 Prozent ab

- Wiener Börse Nebenwerte-Blick: Semperit am besten

- Wie Frauenthal, Semperit, Josef Manner & Comp. AG...

- Wie Wienerberger, RBI, Strabag, VIG, Verbund und ...

- Reploid mit neuem Head of Business Development No...

Featured Partner Video

Wiener Börse Party #1187: ATX schwächer, Index Entries für Innio, Space X (global market) und Emerald Horizon; gute Start-Entwicklung

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Let's Sit Down Before We Go

2011

MACK

Oculus

2018

Galerist & Galerie Filles du Calvaire

Polar Night

2019/2021

Trespasser

Tumult

2024

Galerist & Galerie Filles du Calvaire

Machiel Botman

Machiel Botman

TheBrightSide (GOTTTHKO): Erneut Hebelprodukt auf Rheinmetall aufgenommen. Die Perspektiven könnten immer noch gut sein. (20.06. 20:19)

Alber (ETHIKMIX): AT+S hat die Umsatzprognose für das laufende Jahr deutlich nach oben geschraubt. Das Unternehmen geht jetzt von Erlösen in Höhe von 2,2 Mrd. Euro aus (bisher 2 Mrd. Euro). Die Aktie legt um 10% zu. (20.06. 20:17)

CoVaCoRo (COVACOR2): AT&S erhöht heute den Ausblick für 2022/23 und die Aktie legt um 8 Prozent zu: Der Anlauf der neuen Produktionskapazitäten im Werk Chongqing, China, erfolgt schneller als zuvor erwartet und die aktualisierten Kundenbestellungen zeigen einen höherwertigen Produkt-Mix, der mit einem höheren Umsatz und einer verbesserten Marge einhergeht. Der Covid-bedingte Lockdown in Shanghai, China, führte in dem dort ansässigen Werk zu deutlich geringeren negativen Auswirkungen als in der bisherigen Planung erwartet. Die Wechselkurserwartung für das laufende Jahr wurde auf 1,07 Euro/US-Dollar (zuvor: 1,17 Euro/US-Dollar) und 6,9 Euro/RMB (zuvor: 7,5 Euro/RMB) angepasst. AT&S geht daher davon aus, dass nun ein 10% höherer Umsatz erzielt wird und die bereinigte EBITDA-Marge erhöht sich auf 27 bis 30 % (zuvor: 23 bis 26 %). (20.06. 19:03)

DanielLimper (DLWIAUST): 20.06.20022: 125 ST. Absicherung gg. droh. Verluste (20.06. 16:24)

TimWienkamp (TIM1992): Dividenden in Ryanair reinvestiert. Schwere Marktsituation wegen steigenden Zinsen. Die Marktsituation ist aber immer schwer. Jetzt investieren und günstig Unternehmensanteile erweben. (20.06. 16:03)

Thomasius (52190308): Eine halbe Pos. AT + S gekauft! (20.06. 15:13)

Fuchs (PROFIT): AT&S erhöht Ausblick für das laufende Geschäftsjahr 2022/23 AT&S geht daher davon aus, dass im Geschäftsjahr 2022/23 ein Umsatz von rund 2,2 Mrd. € erzielt wird (zuvor: rund 2 Mrd. €). Die erwartete und um Anlaufkosten bereinigte EBITDA-Marge erhöht sich auf 27 bis 30 % (zuvor: 23 bis 26 %). https://www.dgap.de/dgap/News/adhoc/ats-austria-technologie-systemtechnik-ats-erhoeht-ausblick-fuer-das-laufende-geschaeftsjahr/?newsID=1597659 (20.06. 14:49)

BastianZink (365TAGEB): Wir stocken unsere Position auf, da die Unterstützung im Chart gehalten hat. Des Weiteren handelt es sich bei E.ON um einen Wert, der Dividende zahlt und eher weniger volatil ist. (20.06. 14:30)

Juliette (JT1371): AT&S erhöht Ausblick für das laufende Geschäftsjahr 2022/23 AT&S geht daher davon aus, dass im Geschäftsjahr 2022/23 ein Umsatz von rund 2,2 Mrd. € erzielt wird (zuvor: rund 2 Mrd. €). Die erwartete und um Anlaufkosten bereinigte EBITDA-Marge erhöht sich auf 27 bis 30 % (zuvor: 23 bis 26 %). https://www.dgap.de/dgap/News/adhoc/ats-austria-technologie-systemtechnik-ats-erhoeht-ausblick-fuer-das-laufende-geschaeftsjahr/?newsID=1597659 (20.06. 14:28)

SEHEN (SEHEN2): DE NORA hält weiter am Börsengang fest. Es sind nur ausgewählte Investoren zur Zeichnung der Aktie berechtigt. Wenn der Börsengang klappen sollte, geht davon hoffentlich auch ein signifikanter Aufschwung für die thyssenkrupp Aktie aus, denn thyssenkrupp hält mit 66 % immerhin die Mehrheit am JV Nucera und DE NORA nur 34 %. Bezogen auf die angepeilte Spitzenbewertung der DE NORA Aktie beim IPO - wie es danach weitergeht weiss man ja nie - ergibt sich ein Potential für die thyssenkrupp Aktie von weit über 100 Euro. https://www.wallstreet-online.de/community/posting-drucken/71816711? (20.06. 13:42)