wikifolio whispers a.m. ElringKlinger; Beiersdorf; Apple; Commerzbank; freenet; Kontron; Vonovia SE; Lufthansa und Advanced Micro Devices, Inc.

Horst Pannwitz

Horst Pannwitz Sebastián Bruno

Sebastián Bruno Ros Boisier

Ros Boisier Kazumi Kurigami

Kazumi Kurigamiwikifolio whispers a.m. ElringKlinger; Beiersdorf; Apple; Commerzbank; freenet; Kontron; Vonovia SE; Lufthansa und Advanced Micro Devices, Inc.

04.08.2023, 9323 Zeichen

FUCHSKapital (FKCHART): Bei ElringKlinger hat unser Stopp-Kurs gegriffen. Die Aktie war zwar schon seit unserem Kauf nicht richtig in Schwung gekommen. In der Korrektur der vergangenen Tage ist der Titel dann aber auch unter unsere zuvor schon klar definierte Schmerzgrenze gefallen. So blieb unser Risiko klar begrenzt. (04.08. 09:10)

FUCHSKapital (FKCHART): Bei Beiersdorf haben wir unser Kursziel schnell erreicht. Wir haben die Aktie trotz der schwächelnden Börse ziemlich flott ins Ziel gebracht und mit einem Plus verkauft. Mittelfristig hat der Titel noch mehr Luft nach oben. Unser Trading-Ziel war allerdings ein kurzfristiges. (04.08. 09:08)

Silberpfeil60 (AKTIEN01): In dem am 1. Juli beendeten dritten Geschäftsquartal 2023 verbuchte Apple einen Umsatzrückgang um 1 % auf 81,8 Mrd. USD, womit die Erwartungen von 81,55 Mrd. USD aber leicht übertroffen wurden. Die Produktumsätze lagen mit 60,58 Mrd. USD etwas unter den Erwartungen von 60,67 Mrd. USD und deutlich unter dem Vorjahreswert von 63,36 Mrd. USD, wobei vor allem der iPhone-Absatz unter den Erwartungen lag. Dafür konnte Apple aber ein neues Rekordhoch bei den Serviceumsätzen verbuchen. Der operative Gewinn ging leicht von 23,1 Mrd. USD auf 23,0 Mrd. USD zurück. Unter dem Strich konnte der Nettogewinn leicht von 19,4 auf 19,8 Mrd. USD zulegen. Der verwässerte Gewinn je Aktie verbesserte sich von 1,20 USD auf 1,26 USD, während die Analysten nur mit 1,20 USD erwartet hatten. „Unsere Geschäftsperformance im Juni-Quartal im Vorjahresvergleich hat sich gegenüber dem März-Quartal verbessert und unsere installierte Basis an aktiven Geräten erreichte in allen geografischen Segmenten ein Allzeithoch“, sagte Luca Maestri, CFO von Apple. „Während des Quartals haben wir einen sehr starken operativen Cashflow von 26 Milliarden US-Dollar erwirtschaftet, über 24 Milliarden US-Dollar an unsere Aktionäre zurückgegeben und weiter in unsere langfristigen Wachstumspläne investiert. https://stock3.com/news/apple-allzeithochs-bei-serviceumsatz-und-geraetebasis-12834394 (04.08. 08:37)

SharkShorty (VALUE001): Am heutigen Tag zeigt sich m.E. sehr gut, wie irrational der Markt teilweise agiert und was immer wieder für das - teilweise totgesagte - Value Investing spricht. Die Commerzbank liefert hervorragende HJ-Zahlen, erhöht die Prognose aber weil die Erwartungen deutlich höher waren und gewisse Vermutungen zur vermeintlich negativen Entwicklung für das 2. HJ suggeriert werden, sehen wir heute nun einen Kurssturz von rd. 5% ... (04.08. 08:31)

Einstein (GERUECHT): ***Zahlen gut aber nicht gut genug für steigende Kurse***Das war nix*** (04.08. 08:15)

Moneyboxer (SMASPPR): Kontron mit starken Q2 Zahlen und der Aussage " Nach dem starken ersten Halbjahr werden wir diese Guidance voraussichtlich übertreffen" Organisches Umsatzwachstum von 15,2% auf EUR 283,2 Mio. (Q2 2022: EUR 245,6 Mio.) EBITDA steigt um 26,3% auf EUR 31,3 Mio. (Q2 2022: EUR 24,8 Mio.) Nettoergebnis wächst um 93% auf EUR 17,4 Mio. (Q2 2022: EUR 9,0 Mio.) (04.08. 06:45)

AndiUnkauf (LANGER): Solide Quartalszahlen von Vonovia „Das operative Geschäft verlief im 1. Halbjahr insgesamt erwartungsgemäß. Dabei stützt die unverändert hohe Nachfrage nach Wohnraum die operative Basis unseres Geschäfts, insbesondere im Kerngeschäft Bewirtschaftung.“ Dieser einleitende Satz zu den Ereignissen der Berichtsperiode im Quartalsbericht beschreibt die aktuelle Lage und die Finanzkennzahlen zum H1 ganz gut. Die Werte sind solide, der große Sprung hin zu höheren Mietsteigerungen und einer Stabilisierung der Immobilienpreise ist jedoch ausgeblieben. Verkehrswert auf 6 Monatssicht um 6,8% abgewertet (nicht schön, aber könnte schlimmer sein) Leerstandsquote unverändert niedrig bei 2,2% Mietsteigerung organisch bei 3,5% (Bei den letzten Meldungen zu Mietsteigerungen von 6% in den deutschen Ballungsräumen habe mir mehr erhofft. Häufig passieren Mieterhöhungen nachgelagert zur Inflation und evtl. sehen wir im H2 noch höhere Steigerungsraten.) Investitionen in Neubau weiter heruntergefahren (finde ich richtig) Group FFO stabil auf Vorjahresniveau (habe mir mehr erhofft) Die Verschuldung im Vergleich zum Immobilienwert (LTV) liegt bei 46,8% und damit weiterhin über dem Zielkorridor von 40 -45%. Jedoch unternimmt Vonovia weiterhin gute Maßnahmen, um die Liquidität zu sichern und ist auf einem guten Weg zur Kapitaldeckung in 2023 und 2024. Trend der Wohnungsknappheit weiterhin ungebrochen. Die Jahresprognose wurde vom Unternehmen bestätigt. Auch ich denke, dass der angepeilte Group FFO in der Spannweite von 1,75 bis 1,95 Mrd. € in 2023 zu erreichen ist. Sollte es bei der Dividendenauszahlung im nächsten Jahr wieder zu einer Auszahlungsquote von 70% kommen, winken sehr attraktive Dividendenrediten zum aktuellen Kaufpreis der Aktie. Quelle: H1 Bericht von Vonovia https://report.vonovia.de/2023/q2/app/uploads/VONOVIA-SE_Halbjahresbericht-H1_2023.pdf ------ Keine Anlageberatung. Keine Anlageempfehlung. Angaben können falsch sein. (04.08. 06:36)

Schlingel (SCHLING): Alles wie ich es vorhergesagt habe bei meinem Kauf von Lufthansa: Es war völliger Blödsinn, was die sogenannten "Experten" prognostizierten: Niemand wöllte mehr fliegen in Zukunft, Geschäftstreffen fänden nur noch online statt und in den Urlaub flöge auch niemand mehr wegen Flugscham. Alles Pustekuchen: wie von mir prognostiziert, ist das blanke Gegenteil eingetreten - und die Lufthansa sahnt dabei dicke die Fettsahne ab und zockt mit gesalzenen Flugpreisen ab bei - einige sprechen sogar von künstlicher Verknappung des Angebots an Flügen. Sollte Letzteres stimmen, wird das glaube ich langfristig nach hinten losgehen - die Leute merken sich sowas. Und nach dem Nachcorona-Urlaubsheißhunger dieses Jahr werden nächstes Jahr die Leute bei den sowieso rundrum überall steigenden Preisen und Kosten kaum nochmal bereit sein, sich für Flug und Hotel so abzocken zu lassen wie dieses Jahr. Vorerst bleibt Lufthansa aber im Schlingelfolo - ich erwarte erstmal weiterhin steigende Kurse. https://www.finanzen.net/nachricht/aktien/starke-nachfrage-lufthansa-aktie-dennoch-tiefrot-lufthansa-schlaegt-mit-rekordgewinn-die-erwartungen-ausblick-wird-konkreter-gehaltserhoehungen-fuer-piloten-12700680 (03.08. 22:50)

JoshTh17 (2030VF): https://www.finanzen.net/nachricht/aktien/erwartungen-uebertroffen-apple-schlaegt-erwartungen-bei-umsatz-und-gewinn-apple-aktie-gibt-an-der-nasdaq-nachboerslich-dennoch-etwas-nach-12695990 (03.08. 22:14)

FNIInvest (IRM20FNI): Advanced Micro Devices – Quartalszahlen für Q2 2023 Advanced Micro Devices (AMD) legte gestern, am 01.08.2023, nach Marktschluss die Zahlen für das abgelaufene Q2.23 vor. Der Umsatz lag im zweiten Quartal unwesentlich über den Erwartungen des Marktes bei 5,36 Mrd. USD, was einem Rückgang von 18 % im Vorjahresvergleich entspricht. Besonders das im letzten Jahr starke Client-Segment (PC-Komponenten: CPUs, GPUs, Chips) litt unter schwacher PC-Nachfrage und Lagerbestandsabbau innerhalb der Lieferkette. Das Segment verzeichnete eine Umsatzreduzierung von 54 %. Mit einem Nettogewinn von 27 Mio. USD, gegenüber 447 Mio. USD im Vorjahresquartal, wurde ein Rückgang von 94 % präsentiert. Der Gewinn je Aktie liegt mit 0,580 USD, was einer Verringerung von 45 % zum Vorjahresviertel bedeutet, im Rahmen der Erwartungen. In der ersten Jahreshälfte 2023 betrug der Free-Cashflow des Kalifornischen IT-Unternehmens 582 Mio. USD, verglichen mit 1,83 Mrd. USD im Vorjahreszeitraum. Die Verminderung ist hauptsächlich auf niedrigere Gewinne und negative Veränderungen des Working Capital zurückzuführen. Die Investitionen in Sachanlagen und immaterielles Anlagevermögen blieben in den letzten drei Monaten mit 125 Mio. USD auf einem ähnlichen Niveau wie im Vorjahresquartal. Zusammenfassend kann AMD auf ein solides Quartal mit Ergebnissen innerhalb der Erwartungen zurückblicken. Für das dritte Jahresviertel prognostiziert das Unternehmen einen minimal unter den Schätzungen des Marktes liegenden Umsatz von 5,7 Mrd. USD (+6 % zum Vorquartal) und zweistelliges prozentuales Wachstum im Client-Segment. Die Aktie reagierte mit einem Anstieg von 3 %, getrieben durch positive Kommentare des Managements zum Thema künstliche Intelligenz. Insgesamt unterstreichen die Ergebnisse den seit eineinhalb Monaten seitwärts gerichteten Trend der Aktie zwischen der Marke von 110 USD und 120 USD. (03.08. 21:39)

Was noch interessant sein dürfte:

SportWoche Podcast #106: Persönliches Fail-Fazit VCM und Staatsmeisterin Carola Bendl-Tschiedel über Rekordlerin Julia Mayer

Bildnachweis

1.

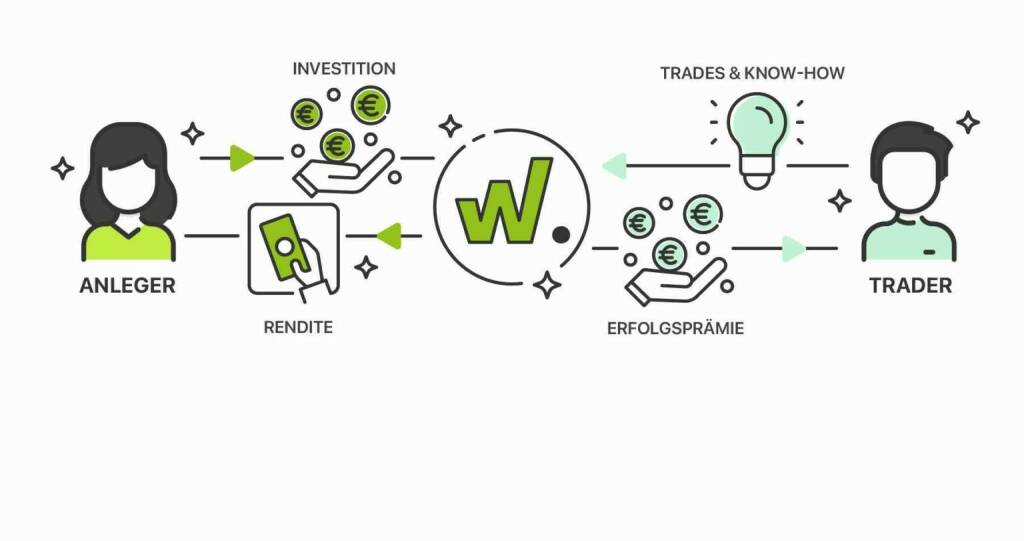

Das wikifolio Prinzip - Smarter handeln - Mach die Handelsstrategien anderer zu deiner eigenen. Mit wikifolio-Zertifikaten holst du die Performance privater und professioneller Investoren direkt in dein Depot.

Aktien auf dem Radar:Immofinanz, Polytec Group, Marinomed Biotech, Flughafen Wien, Warimpex, Lenzing, AT&S, Strabag, Uniqa, Wienerberger, Pierer Mobility, ATX, ATX TR, VIG, Andritz, Erste Group, Semperit, Cleen Energy, Österreichische Post, Stadlauer Malzfabrik AG, Addiko Bank, Oberbank AG Stamm, Agrana, Amag, CA Immo, EVN, Kapsch TrafficCom, OMV, Telekom Austria, Siemens Energy, Intel.

Random Partner

S Immo

Die S Immo AG ist eine Immobilien-Investmentgesellschaft, die seit 1987 an der Wiener Börse notiert. Die Gesellschaft investiert zu 100 Prozent in der Europäischen Union und setzt den Fokus dabei auf Hauptstädte in Österreich, Deutschland und CEE. Das Portfolio besteht aus Büros, Einkaufszentren, Hotels sowie aus Wohnimmobilien.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2U2W8 | |

| AT0000A39UT1 | |

| AT0000A2K9L8 |

- Wienerberger und voestalpine vs. Andritz und RHI ...

- Talanx und Generali Assicuraz. vs. Zurich Insuran...

- Drillisch und Telecom Italia vs. Orange und Swiss...

- ArcelorMittal und ThyssenKrupp vs. voestalpine un...

- Manchester United und bet-at-home.com vs. World W...

- Silver Standard Resources und Royal Dutch Shell v...

Featured Partner Video

Börsenradio Live-Blick, Mo. 22.4.24: DAX startet stark, Gewinne bröckeln aber, Bayer und Beiersdorf fest, warten auf SAP

Christian Drastil mit dem Live-Blick aus dem Studio des Börsenradio-Partners audio-cd.at in Wien wieder intraday mit Kurslisten, Statistiken und News aus Frankfurt und Wien. Es ist der Podcast, der...

Books josefchladek.com

Found Diary

2024

Self published

Terra Vermelha

2023

Void

Adrianna Ault

Adrianna Ault Igor Chekachkov

Igor Chekachkov Sebastián Bruno

Sebastián Bruno

FUCHSKapital (FKCHART): Bei ElringKlinger hat unser Stopp-Kurs gegriffen. Die Aktie war zwar schon seit unserem Kauf nicht richtig in Schwung gekommen. In der Korrektur der vergangenen Tage ist der Titel dann aber auch unter unsere zuvor schon klar definierte Schmerzgrenze gefallen. So blieb unser Risiko klar begrenzt. (04.08. 09:10)

FUCHSKapital (FKCHART): Bei Beiersdorf haben wir unser Kursziel schnell erreicht. Wir haben die Aktie trotz der schwächelnden Börse ziemlich flott ins Ziel gebracht und mit einem Plus verkauft. Mittelfristig hat der Titel noch mehr Luft nach oben. Unser Trading-Ziel war allerdings ein kurzfristiges. (04.08. 09:08)

Silberpfeil60 (AKTIEN01): In dem am 1. Juli beendeten dritten Geschäftsquartal 2023 verbuchte Apple einen Umsatzrückgang um 1 % auf 81,8 Mrd. USD, womit die Erwartungen von 81,55 Mrd. USD aber leicht übertroffen wurden. Die Produktumsätze lagen mit 60,58 Mrd. USD etwas unter den Erwartungen von 60,67 Mrd. USD und deutlich unter dem Vorjahreswert von 63,36 Mrd. USD, wobei vor allem der iPhone-Absatz unter den Erwartungen lag. Dafür konnte Apple aber ein neues Rekordhoch bei den Serviceumsätzen verbuchen. Der operative Gewinn ging leicht von 23,1 Mrd. USD auf 23,0 Mrd. USD zurück. Unter dem Strich konnte der Nettogewinn leicht von 19,4 auf 19,8 Mrd. USD zulegen. Der verwässerte Gewinn je Aktie verbesserte sich von 1,20 USD auf 1,26 USD, während die Analysten nur mit 1,20 USD erwartet hatten. „Unsere Geschäftsperformance im Juni-Quartal im Vorjahresvergleich hat sich gegenüber dem März-Quartal verbessert und unsere installierte Basis an aktiven Geräten erreichte in allen geografischen Segmenten ein Allzeithoch“, sagte Luca Maestri, CFO von Apple. „Während des Quartals haben wir einen sehr starken operativen Cashflow von 26 Milliarden US-Dollar erwirtschaftet, über 24 Milliarden US-Dollar an unsere Aktionäre zurückgegeben und weiter in unsere langfristigen Wachstumspläne investiert. https://stock3.com/news/apple-allzeithochs-bei-serviceumsatz-und-geraetebasis-12834394 (04.08. 08:37)

SharkShorty (VALUE001): Am heutigen Tag zeigt sich m.E. sehr gut, wie irrational der Markt teilweise agiert und was immer wieder für das - teilweise totgesagte - Value Investing spricht. Die Commerzbank liefert hervorragende HJ-Zahlen, erhöht die Prognose aber weil die Erwartungen deutlich höher waren und gewisse Vermutungen zur vermeintlich negativen Entwicklung für das 2. HJ suggeriert werden, sehen wir heute nun einen Kurssturz von rd. 5% ... (04.08. 08:31)

Einstein (GERUECHT): ***Zahlen gut aber nicht gut genug für steigende Kurse***Das war nix*** (04.08. 08:15)

Moneyboxer (SMASPPR): Kontron mit starken Q2 Zahlen und der Aussage " Nach dem starken ersten Halbjahr werden wir diese Guidance voraussichtlich übertreffen" Organisches Umsatzwachstum von 15,2% auf EUR 283,2 Mio. (Q2 2022: EUR 245,6 Mio.) EBITDA steigt um 26,3% auf EUR 31,3 Mio. (Q2 2022: EUR 24,8 Mio.) Nettoergebnis wächst um 93% auf EUR 17,4 Mio. (Q2 2022: EUR 9,0 Mio.) (04.08. 06:45)

AndiUnkauf (LANGER): Solide Quartalszahlen von Vonovia „Das operative Geschäft verlief im 1. Halbjahr insgesamt erwartungsgemäß. Dabei stützt die unverändert hohe Nachfrage nach Wohnraum die operative Basis unseres Geschäfts, insbesondere im Kerngeschäft Bewirtschaftung.“ Dieser einleitende Satz zu den Ereignissen der Berichtsperiode im Quartalsbericht beschreibt die aktuelle Lage und die Finanzkennzahlen zum H1 ganz gut. Die Werte sind solide, der große Sprung hin zu höheren Mietsteigerungen und einer Stabilisierung der Immobilienpreise ist jedoch ausgeblieben. Verkehrswert auf 6 Monatssicht um 6,8% abgewertet (nicht schön, aber könnte schlimmer sein) Leerstandsquote unverändert niedrig bei 2,2% Mietsteigerung organisch bei 3,5% (Bei den letzten Meldungen zu Mietsteigerungen von 6% in den deutschen Ballungsräumen habe mir mehr erhofft. Häufig passieren Mieterhöhungen nachgelagert zur Inflation und evtl. sehen wir im H2 noch höhere Steigerungsraten.) Investitionen in Neubau weiter heruntergefahren (finde ich richtig) Group FFO stabil auf Vorjahresniveau (habe mir mehr erhofft) Die Verschuldung im Vergleich zum Immobilienwert (LTV) liegt bei 46,8% und damit weiterhin über dem Zielkorridor von 40 -45%. Jedoch unternimmt Vonovia weiterhin gute Maßnahmen, um die Liquidität zu sichern und ist auf einem guten Weg zur Kapitaldeckung in 2023 und 2024. Trend der Wohnungsknappheit weiterhin ungebrochen. Die Jahresprognose wurde vom Unternehmen bestätigt. Auch ich denke, dass der angepeilte Group FFO in der Spannweite von 1,75 bis 1,95 Mrd. € in 2023 zu erreichen ist. Sollte es bei der Dividendenauszahlung im nächsten Jahr wieder zu einer Auszahlungsquote von 70% kommen, winken sehr attraktive Dividendenrediten zum aktuellen Kaufpreis der Aktie. Quelle: H1 Bericht von Vonovia https://report.vonovia.de/2023/q2/app/uploads/VONOVIA-SE_Halbjahresbericht-H1_2023.pdf ------ Keine Anlageberatung. Keine Anlageempfehlung. Angaben können falsch sein. (04.08. 06:36)

Schlingel (SCHLING): Alles wie ich es vorhergesagt habe bei meinem Kauf von Lufthansa: Es war völliger Blödsinn, was die sogenannten "Experten" prognostizierten: Niemand wöllte mehr fliegen in Zukunft, Geschäftstreffen fänden nur noch online statt und in den Urlaub flöge auch niemand mehr wegen Flugscham. Alles Pustekuchen: wie von mir prognostiziert, ist das blanke Gegenteil eingetreten - und die Lufthansa sahnt dabei dicke die Fettsahne ab und zockt mit gesalzenen Flugpreisen ab bei - einige sprechen sogar von künstlicher Verknappung des Angebots an Flügen. Sollte Letzteres stimmen, wird das glaube ich langfristig nach hinten losgehen - die Leute merken sich sowas. Und nach dem Nachcorona-Urlaubsheißhunger dieses Jahr werden nächstes Jahr die Leute bei den sowieso rundrum überall steigenden Preisen und Kosten kaum nochmal bereit sein, sich für Flug und Hotel so abzocken zu lassen wie dieses Jahr. Vorerst bleibt Lufthansa aber im Schlingelfolo - ich erwarte erstmal weiterhin steigende Kurse. https://www.finanzen.net/nachricht/aktien/starke-nachfrage-lufthansa-aktie-dennoch-tiefrot-lufthansa-schlaegt-mit-rekordgewinn-die-erwartungen-ausblick-wird-konkreter-gehaltserhoehungen-fuer-piloten-12700680 (03.08. 22:50)

JoshTh17 (2030VF): https://www.finanzen.net/nachricht/aktien/erwartungen-uebertroffen-apple-schlaegt-erwartungen-bei-umsatz-und-gewinn-apple-aktie-gibt-an-der-nasdaq-nachboerslich-dennoch-etwas-nach-12695990 (03.08. 22:14)

FNIInvest (IRM20FNI): Advanced Micro Devices – Quartalszahlen für Q2 2023 Advanced Micro Devices (AMD) legte gestern, am 01.08.2023, nach Marktschluss die Zahlen für das abgelaufene Q2.23 vor. Der Umsatz lag im zweiten Quartal unwesentlich über den Erwartungen des Marktes bei 5,36 Mrd. USD, was einem Rückgang von 18 % im Vorjahresvergleich entspricht. Besonders das im letzten Jahr starke Client-Segment (PC-Komponenten: CPUs, GPUs, Chips) litt unter schwacher PC-Nachfrage und Lagerbestandsabbau innerhalb der Lieferkette. Das Segment verzeichnete eine Umsatzreduzierung von 54 %. Mit einem Nettogewinn von 27 Mio. USD, gegenüber 447 Mio. USD im Vorjahresquartal, wurde ein Rückgang von 94 % präsentiert. Der Gewinn je Aktie liegt mit 0,580 USD, was einer Verringerung von 45 % zum Vorjahresviertel bedeutet, im Rahmen der Erwartungen. In der ersten Jahreshälfte 2023 betrug der Free-Cashflow des Kalifornischen IT-Unternehmens 582 Mio. USD, verglichen mit 1,83 Mrd. USD im Vorjahreszeitraum. Die Verminderung ist hauptsächlich auf niedrigere Gewinne und negative Veränderungen des Working Capital zurückzuführen. Die Investitionen in Sachanlagen und immaterielles Anlagevermögen blieben in den letzten drei Monaten mit 125 Mio. USD auf einem ähnlichen Niveau wie im Vorjahresquartal. Zusammenfassend kann AMD auf ein solides Quartal mit Ergebnissen innerhalb der Erwartungen zurückblicken. Für das dritte Jahresviertel prognostiziert das Unternehmen einen minimal unter den Schätzungen des Marktes liegenden Umsatz von 5,7 Mrd. USD (+6 % zum Vorquartal) und zweistelliges prozentuales Wachstum im Client-Segment. Die Aktie reagierte mit einem Anstieg von 3 %, getrieben durch positive Kommentare des Managements zum Thema künstliche Intelligenz. Insgesamt unterstreichen die Ergebnisse den seit eineinhalb Monaten seitwärts gerichteten Trend der Aktie zwischen der Marke von 110 USD und 120 USD. (03.08. 21:39)