Naotaka Hirota

Naotaka Hirota Sebastián Bruno

Sebastián Bruno Gregor Radonjič

Gregor Radonjič Eron Rauch

Eron Rauch Kazumi Kurigami

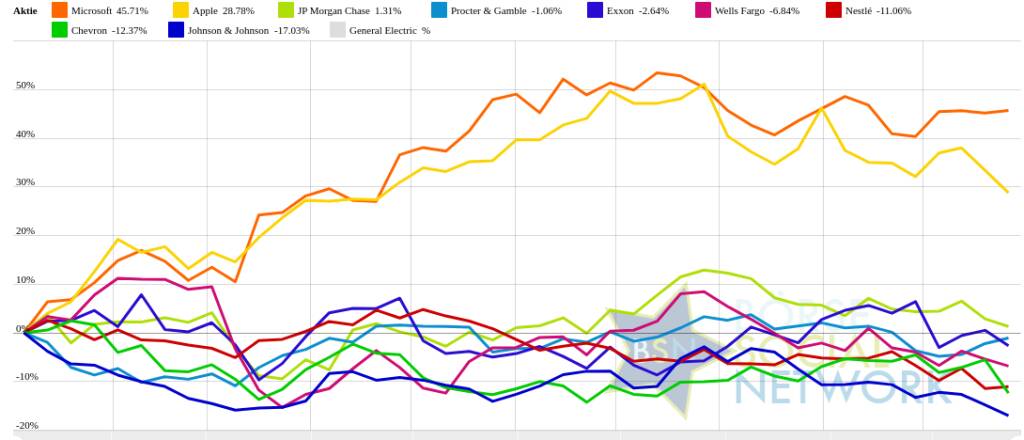

Kazumi KurigamiProcter & Gamble und Nestlé vs. General Electric und Chevron – kommentierter KW 43 Peer Group Watch MSCI World Biggest 10

28.10.2023, 18570 Zeichen

In der Wochensicht ist vorne:

Procter & Gamble 1,05% vor

Nestlé 0,13%,

Microsoft -1,04%,

Johnson & Johnson -2,18%,

JP Morgan Chase -3,12%,

Wells Fargo -3,72%,

Exxon -4,8%,

Apple -4,88%,

Chevron -8,49% und

General Electric -8,67%.

In der Monatssicht ist vorne:

Microsoft 3,26% vor

Procter & Gamble -0,57%

,

JP Morgan Chase -3,89%

,

Wells Fargo -4,6%

,

Apple -5,22%

,

Johnson & Johnson -7,03%

,

Exxon -7,42%

,

Nestlé -7,71%

,

Chevron -8,27%

und

General Electric -11,68%

.

Weitere Highlights: Nestlé ist nun 3 Tage im Plus (1,21% Zuwachs von 97,7 auf 98,88), ebenso Chevron 5 Tage im Minus (8,49% Verlust von 169,1 auf 154,75).

Year-to-date lag per letztem Schlusskurs

Microsoft 36,72% (Vorjahr: -29,32 Prozent) im Plus. Dahinter

Apple 28,45% (Vorjahr: -27,09 Prozent) und

General Electric 9,26% (Vorjahr: -3,34 Prozent).

Johnson & Johnson -15,65% (Vorjahr: 2,52 Prozent) im Minus. Dahinter

Chevron -13,78% (Vorjahr: 52,85 Prozent) und

Nestlé -7,71% (Vorjahr: -15,93 Prozent).

Am weitesten über dem MA200:

Microsoft 7,77% und

Procter & Gamble 0,87%,

Am deutlichsten unter dem MA 200:

Nestlé -8,48%,

Johnson & Johnson -7,79% und

Wells Fargo -5,89%.

Hier der aktuelle ausserbörsliche Blick.

Vergleicht man die

aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 8:36 Uhr die

Microsoft-Aktie am besten: 0,52% Plus. Dahinter

Apple mit +0,23%

Exxon mit -1,67% ,

Procter & Gamble mit -1,75% ,

Wells Fargo mit -1,87% ,

Nestlé mit -2,05% ,

Johnson & Johnson mit -2,45% ,

JP Morgan Chase mit -2,87% und

Chevron mit -6,76% .

Die Durchschnittsperformance ytd der BSN-Group MSCI World Biggest 10 ist 3,47% und reiht sich damit auf Platz 6 ein:

1. Big Greeks: 21,47%

Show latest Report (28.10.2023)

2. Computer, Software & Internet : 18,76%

Show latest Report (28.10.2023)

3. Bau & Baustoffe: 18,55%

Show latest Report (28.10.2023)

4. Versicherer: 12,22%

Show latest Report (21.10.2023)

5. Luftfahrt & Reise: 5,23%

Show latest Report (28.10.2023)

6. MSCI World Biggest 10: 3,47%

Show latest Report (21.10.2023)

7. PCB (Printed Circuit Board Producer & Clients): 2,57%

Show latest Report (21.10.2023)

8. Post: 2,21%

Show latest Report (21.10.2023)

9. Deutsche Nebenwerte: 1,94%

Show latest Report (28.10.2023)

10. IT, Elektronik, 3D: -0,95%

Show latest Report (28.10.2023)

11. Börseneulinge 2019: -1,18%

Show latest Report (28.10.2023)

12. Ölindustrie: -1,6%

Show latest Report (21.10.2023)

13. Immobilien: -1,72%

Show latest Report (28.10.2023)

14. Konsumgüter: -1,9%

Show latest Report (28.10.2023)

15. Stahl: -3,39%

Show latest Report (21.10.2023)

16. Global Innovation 1000: -3,7%

Show latest Report (28.10.2023)

17. Telekom: -3,73%

Show latest Report (21.10.2023)

18. Crane: -3,96%

Show latest Report (28.10.2023)

19. Sport: -4,46%

Show latest Report (21.10.2023)

20. Runplugged Running Stocks: -5,44%

21. Media: -5,92%

Show latest Report (28.10.2023)

22. Banken: -7,15%

Show latest Report (28.10.2023)

23. Auto, Motor und Zulieferer: -7,19%

Show latest Report (28.10.2023)

24. Energie: -7,26%

Show latest Report (28.10.2023)

25. Aluminium: -8,79%

26. Rohstoffaktien: -8,85%

Show latest Report (21.10.2023)

27. Zykliker Österreich: -10,57%

Show latest Report (21.10.2023)

28. Gaming: -11,31%

Show latest Report (28.10.2023)

29. Pharma, Chemie, Biotech, Arznei & Gesundheit: -12,57%

Show latest Report (14.10.2023)

30. OÖ10 Members: -15,1%

Show latest Report (21.10.2023)

31. Solar: -16,14%

Show latest Report (28.10.2023)

32. Licht und Beleuchtung: -21,53%

Show latest Report (28.10.2023)

Social Trading Kommentare

|

Microsoft hat die Erwartungen übertroffen Microsoft (MSFT) meldete für das erste Geschäftsquartal, das im September 2023 endete, einen Gewinn von 2,99 US-Dollar pro Aktie bei einem Umsatz von 56,52 Milliarden US-Dollar. Die Konsensgewinnschätzung lag bei 2,65 US-Dollar pro Aktie bei einem Umsatz von 54,49 Milliarden US-Dollar. Die Earnings Whisper-Zahl betrug 2,69 US-Dollar pro Aktie. Besonders stark läuft bei Microsoft die Cloud. Das ist für die Aktie langfristig extrem wichtig. Qualitäts-Check 14/15 - Ø Performance letzte 10 Jahre 24,90 %. Diese Aktie sollte in keinem Depot fehlen. |

|

|

Microsoft veröffentlichte am Dienstag nachbörslich an der Wall Street die Zahlen zum ersten Quartal (30. September) des Fiskaljahres 2024. Umsatz und Gewinn wurden gesteigert und die Erwartungen der Analysten übertroffen. Sehr gut lief die Nachfrage nach Cloud-Diensten des Konzerns. |

|

|

Microsofts Bericht zum 1. Quartal 2024 zeigt einen starken Start ins Geschäftsjahr, geprägt durch bemerkenswertes Wachstum im Cloud-Segment und AI-Integration. 📈 Der Umsatz von Microsoft Cloud überstieg $31,8 Milliarden, ein Anstieg um 24%. 🤖 Rasche AI-Integration über Technologie-Stacks hinweg, steigert die Produktivität. ☁ Azure erweitert seinen umfassenden Cloud-Fußabdruck mit über 60 Datenzentren weltweit. 🧠 Azure AI wird nun von über 18.000 Organisationen genutzt, mit bemerkenswerten Partnerschaften wie OpenAI. 🔄 Azure Arc erleichtert Cloud-Migrationen, mit einem Kundenwachstum von 140% im Vergleich zum Vorjahr auf 21.000. 🗂 Microsofts Datenlösungen werden von über 73% der Fortune-1000-Unternehmen übernommen. 💼 Namhafte Kunden wie PepsiCo und Vodafone nutzen Oracle-Datenbankdienste auf Azure. 👎 Im diskutierten Text wurden keine negativen Aspekte hervorgehoben. |

|

|

MICROSOFT übertrifft die Erwartungen deutlich Der weltgrößte Softwarekonzern Microsoft hat im ersten Quartal seines Geschäftsjahres 2024 bei Umsatz und Gewinn deutlich besser abgeschnitten als erwartet. Der Umsatz stieg gegenüber dem Vorjahresquartal um 13 % auf 56,5 Mrd. USD, wie Microsoft am Dienstag nach US-Börsenschluss mitteilte. Analysten hatten mit 54,5 Mrd. USD deutlich weniger erwartet. Der operative Gewinn legte um 25 % auf 26,9 Mrd. USD. zu, während sich der Nettogewinn um 27 % auf 22,3 Mrd. USD verbesserte. Der Gewinn je Aktie erhöhte sich von 2,35 USD auf 2,99 USD, während die Analysten nur mit 2,65 USD gerechnet hatten. „Wir machen das Zeitalter der KI für Menschen und Unternehmen auf der ganzen Welt real“, sagte Microsoft-Chef Satya Nadella laut Pressemitteilung. „Wir implementieren KI schnell auf allen Ebenen des Tech-Stacks und für jede Rolle und jeden Geschäftsprozess, um die Produktivität für unsere Kunden zu steigern.“ Das Cloud-Geschäft blieb für Microsoft der Wachstumstreiber. Im Bereich Intelligent Cloud verbesserte sich der Umsatz um 19 % auf 24,3 Mrd. USD. Erwartet wurden nur 23,6 Mrd. USD. Im enger gefassten Segment Azure und andere Cloud-Services kletterte der Umsatz um 29 %, womit sich das Wachstum wieder beschleunigt hat. Im Bereich Produktivität und Geschäftsprozesse stieg der Umsatz um 13 % auf 18,6 Mrd. USD, im Bereich Personal Computing um 3 % auf 13,7 Mrd. USD. Auch in diesen beiden Geschäftsbereichen lagen die Zahlen über den Schätzungen. Quelle: stock3 News https://stock3.com |

|

|

Microsoft übertrifft im ersten Quartal mit einem Gewinn je Aktie von $2,99 die Analystenschätzungen von $2,65. Umsatz mit $56,5 Mrd. über den Erwartungen von $54,53 Mrd. Quelle: stock3 News https://stock3.com |

|

|

Starkes Cloud-Geschäft verhilft Microsoft zu Umsatz über Erwartunge Microsoft hat auch dank eines starken Cloud-Geschäfts die Erwartungen der Experten übertroffen. Der Umsatz stieg im ersten Quartal um 13 Prozent auf 56,5 Milliarden Dollar, wie der Software-Konzern am Dienstag nach Börsenschluss in den USA mitteilte. Experten hatten LSEG zufolge 54,5 Milliarden Dollar erwartet. Der Umsatz der Sparte Intelligent Cloud - zu der auch Azure gehört - legte dabei auf 24,3 Milliarden Dollar zu. Hier waren 23,5 Milliarden Dollar vorhergesagt worden. Der Nettogewinn betrug 22,3 Milliarden Dollar, ein Anstieg von 27 Prozent. Die Microsoft-Aktie legte nachbörslich zunächst um fast sechs Prozent zu. Microsoft hatte zuletzt endgültig grünes Licht für die 69 Milliarden Euro schwere Übernahme des Videospiele-Anbieters Activision Blizzard erhalten. Im Gegenzug für weitere Zugeständnisse zog die britische Kartellaufsicht ihr ursprüngliches Veto gegen den Deal zurück. Beim schlagzeilenträchtigen Thema künstlicher Intelligenz (KI) sehen Experten ChatGPT der Microsoft-Beteiligung OpenAI als weltweit immer noch technisch führend. Allerdings wächst die Konkurrenz, weil zahlreiche Konzerne Milliardenbeträge in diese neue Technologie pumpen. Dennoch hatte der KI-Boom Microsoft im vorangegangenen Quartal ein überraschend starkes Ergebnis beschert. Quelle: https://de.tradingview.com/news/reuters.com,2023:newsml_L8N3BM46B:0/ |

|

|

Microsoft-Geschäfte boomen dank Cloud und KI weiter - Aktie nachbörslich im Plus REDMOND (dpa-AFX) - Der US-Softwarekonzern Microsoft profitiert weiter von einer hohen Nachfrage nach Cloudprodukten und dem Boom mit Produkten rund um Programme mit Künstlicher Intelligenz. Der Umsatz legte im ersten Quartal des Geschäftsjahres 2023/24 um 13 Prozent auf 56,5 Milliarden Dollar (rund 53 Mrd Euro) zu, teilte das Unternehmen am Dienstag in Redmond mit. Der Gewinn in den drei Monaten bis Ende September kletterte um 27 Prozent auf 22 Milliarden Dollar nach oben. Umsatz und Ergebnis fielen deutlich besser aus als von Bloomberg befragte Experten im Schnitt erwartet hatten. Die Aktie des mit einem Börsenwert von rund zweieinhalb Billionen Dollar zweitwertvollsten Unternehmens der Welt legte nachbörslich deutlich zu./zb/he Quelle: https://de.tradingview.com/news/dpa_afx:fa039c9b248fe:0/ |

|

|

3,50 % Anlageergebnis in 21 Minuten: Danke Microsoft - Du bist ein grossartiges Unternehmen! |

|

|

https://www.golem.de/news/instabile-stromversorgung-microsoft-bestaetigt-ausfall-von-azure-diensten-2310-178760.html |

|

|

Qualys verliret Stabilität und wird gegen Microsoft ausgetauscht. |

|

|

Booking, Marsh & McLennan und Marathon Petroleum verlieren Stabilität und werden gegen Microsoft, Cadence Design und Synopsys ausgetauscht. |

|

|

Broadridge Financial verliert Stabilität und wird gegen Apple ausgetauscht. |

|

|

20.10.2023: 20 ST. Absicherung gg. droh. Verluste |

|

|

Der US-Konsumgüterkonzern Procter & Gamble schnitt im abgelaufenen Vierteljahr gut ab und zeigte sich zuversichtlich für das laufende Geschäftsjahr. "Wir haben sehr starke Ergebnisse im ersten Quartal geliefert und sind damit auf dem richtigen Weg, das obere Ende unserer Prognosespanne zu erreichen", sagte Konzernchef Jon Moeller laut Mitteilung. In den drei Monaten stieg der Umsatz um sieben Prozent, das Ergebnis je Aktie verbesserte sich gar um rund 17 Prozent. Damit wurden die Schätzungen der Analysten übertroffen. Die Prognose für das Gesamtjahr wurde bestätigt. |

|

|

Nestle mit Umsatzrückgang in den ersten neun Monaten - starker Franken belastet VEVEY (dpa-AFX) - Der Schweizer Nahrungsmittelkonzern Nestle hat in den ersten neun Monaten des laufenden Jahres weniger umgesetzt als im Vorjahreszeitraum. Dabei hat der hohe Schweizer Franken dem Unternehmen einen Strich durch die Rechnung gemacht. Der Umsatz ging damit um 0,4 Prozent auf 68,8 Milliarden Franken (72,5 Mrd Euro) zurück, wie der Konzern am Donnerstag in Vevey mitteilte. Der starke Franken schmälerte den Umsatz dabei um 7,4 Prozent. Organisch, also in Lokalwährung gerechnet, ist das Unternehmen hingegen um 7,8 Prozent gewachsen. Dabei verhalfen dem Konzern erneut deutliche Preiserhöhungen von 8,4 Prozent zu diesem Plus. Besonders stark legten Tierfutter und Kaffee zu. Beim Tierfutter erzielte das Unternehmen ein Plus von 13,1 Prozent, der Umsatz von Kaffee nahm im hohen einstelligen Prozentbereich zu. Die Verkaufsmenge ging über die gesamte Periode derweil um 0,6 Prozent zurück und war auch im dritten Quartal noch negativ - mit einem Minus von 0,3 Prozent allerdings deutlich weniger stark als im Vorquartal. Damals hatte Nestle noch 1,1 Prozent weniger Ware verkauft. Der Ausblick für das Gesamtjahr wurde bestätigt. Demnach soll Nestle nach wie vor ein organisches Umsatzwachstum von 7 bis 8 Prozent und eine operative Marge zwischen 17,0 und 17,5 Prozent erzielen./tv/tt/AWP/zb Quelle: https://de.tradingview.com/news/dpa_afx:73aab2e3621c2:0/ |

|

|

Preiserhöhungen verhelfen Nestle zu Wachstum Preiserhöhungen haben dem Nahrungsmittelriesen Nestle in den ersten neun Monaten Wachstum beschert. Der Umsatz lag bei 68,8 Milliarden Franken, wie Nestle am Donnerstag mitteilte. Damit erzielte der Schweizer Hersteller von Nespresso, Maggi, KitKat und Perrier ein um Zukäufe, Verkäufe von Sparten und Währungseinflüsse bereinigtes Plus von 7,8 Prozent. Während die eigentlichen Absätze leicht schrumpften, steuerten Preiserhöhungen 8,4 Prozent zu dem Wachstum bei. Analysten hatten einer vom Konzern selbst erhobenen Umfrage zufolge durchschnittlich mit einem Umsatz von 69,5 Milliarden Franken und einem organischen Wachstum von 8,1 Prozent gerechnet. Nestle bekräftigte die Prognose. Für das Gesamtjahr 2023 rechnet der Konzern mit einem organischem Umsatzwachstum von sieben bis acht Prozent und einer operativen Ergebnismarge von 17,0 bis 17,5 Prozent. Quelle: https://de.tradingview.com/news/reuters.com,2023:newsml_FWN3BP075:0/ |

|

|

Nestle wächst mittels Preiserhöhungen organisch und bestätigt Prognose FRANKFURT (Dow Jones) - Nestle hat mit Hilfe von Preiserhöhungen ein organisches Umsatzwachstum von 7,8 Prozent in den ersten neun Monaten des Jahres erzielt und den Ausblick für das Gesamtjahr bestätigt. Der Schweizer Nahrungsmittel- und Getränkeriese gab an, dass sich der Umsatz von Januar bis September auf 68,83 Milliarden Schweizer Franken belief, gegenüber 69,13 Milliarden Franken im Vorjahr. Grundlage dafür waren Preiserhöhungen im Sortiment von im Schnitt 8,4 Prozent. Das interne Realwachstum fiel mit minus 0,6 Prozent negativ aus. Nestle erklärte jedoch, eine Erholung bei Volumen und Produktmix sei erkennbar. Analysten hatten laut einer vom Unternehmen erstellten Konsensschätzung ein organisches Umsatzwachstum von 8,1 Prozent prognostiziert. Quelle: stock3 News https://stock3.com |

|

|

Nestlé erzielt im 1. bis 3. Quartal einen Umsatz von CHF 68,83 Mrd (Analystenprognose: CHF 69,4 Mrd), ein organisches Wachstum von +7,8% (Prognose: +8,1%) und ein RIG von -0,6% (Prognose: -0,6%). Das Management zeigt sich zuversichtlich für eine Rückkehr des RIG in den positiven Bereich im 2. Halbjahr. Ausblick bestätigt. Quelle: stock3 News https://stock3.com |

|

|

40% Gewinnrückgang bei Chevron: Ich habe nachgekauft! Das ist doch eine dicke Überraschung, die Chevron da mit seinen Quartalszahlen abgeliefert hat. Hinzu kommt, dass Chevron 53mrd US$ für den Kauf des Konkurrenten Hess aufbringen und sich somit weitere fossile Brennstoffquellen sichern will. Chevron ist damit nicht "mainstream". Die Aktie fällt um 5%, nachdem sie im Laufe des Jahres schon 13% abgegeben hat. Doch man kann es drehen und wenden wie man will: in der aktuellen weltwirtschaftlichen Situation ist es deutlich wahrscheinlicher, dass der Ölpreis steigt als dass er sinkt. Davon wird Chevron als Weltmarktführer überdurchschnittlich profitieren. Ich halte die Aktie daher mit einem Kurs-Gewinn-Verhältnis von unter 9 und einem Kurs-Umsatz-Verhältnis von ca.1,3 für unterbewertet und habe nachgekauft. |

SportWoche Podcast #107: Kave Atefie, Co-Founder gesund.co.at, Maradonas Balljunge, Rocky-Box-Double, BB King Vorgruppe

Bildnachweis

1.

BSN Group MSCI World Biggest 10 Performancevergleich YTD, Stand: 28.10.2023

2.

Burj Khaleefa, Dubai, Vereinigte Arabische Emirate, Gebäude, hoch, groß, gross, Größe, Grösse, http://www.shutterstock.com/de/pic-226270069/stock-photo-dubai-skyline-with-burj-khaleefa-the-tallest-building-over-the-horizon.html

, (© www.shutterstock.com) >> Öffnen auf photaq.com

Aktien auf dem Radar:Palfinger, Immofinanz, Kapsch TrafficCom, Flughafen Wien, EuroTeleSites AG, Addiko Bank, Rosgix, Telekom Austria, RBI, SBO, Uniqa, ams-Osram, Oberbank AG Stamm, Agrana, Amag, CA Immo, Erste Group, EVN, FACC, OMV, Österreichische Post, VIG, Wienerberger, Warimpex, Henkel, Apple, Amgen, Deutsche Post, Vonovia SE, Beiersdorf, Münchener Rück.

Random Partner

CA Immo

CA Immo ist der Spezialist für Büroimmobilien in zentraleuropäischen Hauptstädten. Das Unternehmen deckt die gesamte Wertschöpfungskette im gewerblichen Immobilienbereich ab: Vermietung und Management sowie Projektentwicklung mit hoher in-house-Baukompetenz. Das 1987 gegründete Unternehmen notiert im ATX der Wiener Börse.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A38J73 | |

| AT0000A2UVX2 | |

| AT0000A2SUY6 |

- Polytec Group und Wienerberger vs. RHI und Palfin...

- VIG und Generali Assicuraz. vs. AXA und Talanx – ...

- O2 und Telecom Italia vs. Drillisch und Tele Colu...

- ArcelorMittal und ThyssenKrupp vs. Salzgitter und...

- Borussia Dortmund und Puma vs. World Wrestling En...

- Silver Standard Resources und Royal Dutch Shell v...

Featured Partner Video

Börsenradio Live-Blick, Mi. 17.4.24: DAX nach schwächstem Tag zunächst neutral, adidas nach super Zahlen gesucht, Conti abverkauft

Christian Drastil mit dem Live-Blick aus dem Studio des Börsenradio-Partners audio-cd.at in Wien wieder intraday mit Kurslisten, Statistiken und News aus Frankfurt und Wien. Es ist der Podcast, der...

Books josefchladek.com

A Way of Seeing

1965

The Viking Press

Limbo

2023

ediciones anómalas

I’ll Bet the Devil My Head

2023

Void

Spurensuche 2023

2023

Self published

Cristina de Middel

Cristina de Middel

DanielSchneider

zu MSFT (27.10.)

Microsoft hat die Erwartungen übertroffen Microsoft (MSFT) meldete für das erste Geschäftsquartal, das im September 2023 endete, einen Gewinn von 2,99 US-Dollar pro Aktie bei einem Umsatz von 56,52 Milliarden US-Dollar. Die Konsensgewinnschätzung lag bei 2,65 US-Dollar pro Aktie bei einem Umsatz von 54,49 Milliarden US-Dollar. Die Earnings Whisper-Zahl betrug 2,69 US-Dollar pro Aktie. Besonders stark läuft bei Microsoft die Cloud. Das ist für die Aktie langfristig extrem wichtig. Qualitäts-Check 14/15 - Ø Performance letzte 10 Jahre 24,90 %. Diese Aktie sollte in keinem Depot fehlen.

Rehmet

zu MSFT (25.10.)

Microsoft veröffentlichte am Dienstag nachbörslich an der Wall Street die Zahlen zum ersten Quartal (30. September) des Fiskaljahres 2024. Umsatz und Gewinn wurden gesteigert und die Erwartungen der Analysten übertroffen. Sehr gut lief die Nachfrage nach Cloud-Diensten des Konzerns.

techguru

zu MSFT (25.10.)

Microsofts Bericht zum 1. Quartal 2024 zeigt einen starken Start ins Geschäftsjahr, geprägt durch bemerkenswertes Wachstum im Cloud-Segment und AI-Integration. 📈 Der Umsatz von Microsoft Cloud überstieg $31,8 Milliarden, ein Anstieg um 24%. 🤖 Rasche AI-Integration über Technologie-Stacks hinweg, steigert die Produktivität. ☁ Azure erweitert seinen umfassenden Cloud-Fußabdruck mit über 60 Datenzentren weltweit. 🧠 Azure AI wird nun von über 18.000 Organisationen genutzt, mit bemerkenswerten Partnerschaften wie OpenAI. 🔄 Azure Arc erleichtert Cloud-Migrationen, mit einem Kundenwachstum von 140% im Vergleich zum Vorjahr auf 21.000. 🗂 Microsofts Datenlösungen werden von über 73% der Fortune-1000-Unternehmen übernommen. 💼 Namhafte Kunden wie PepsiCo und Vodafone nutzen Oracle-Datenbankdienste auf Azure. 👎 Im diskutierten Text wurden keine negativen Aspekte hervorgehoben.

BaRaInvest

zu MSFT (24.10.)

MICROSOFT übertrifft die Erwartungen deutlich Der weltgrößte Softwarekonzern Microsoft hat im ersten Quartal seines Geschäftsjahres 2024 bei Umsatz und Gewinn deutlich besser abgeschnitten als erwartet. Der Umsatz stieg gegenüber dem Vorjahresquartal um 13 % auf 56,5 Mrd. USD, wie Microsoft am Dienstag nach US-Börsenschluss mitteilte. Analysten hatten mit 54,5 Mrd. USD deutlich weniger erwartet. Der operative Gewinn legte um 25 % auf 26,9 Mrd. USD. zu, während sich der Nettogewinn um 27 % auf 22,3 Mrd. USD verbesserte. Der Gewinn je Aktie erhöhte sich von 2,35 USD auf 2,99 USD, während die Analysten nur mit 2,65 USD gerechnet hatten. „Wir machen das Zeitalter der KI für Menschen und Unternehmen auf der ganzen Welt real“, sagte Microsoft-Chef Satya Nadella laut Pressemitteilung. „Wir implementieren KI schnell auf allen Ebenen des Tech-Stacks und für jede Rolle und jeden Geschäftsprozess, um die Produktivität für unsere Kunden zu steigern.“ Das Cloud-Geschäft blieb für Microsoft der Wachstumstreiber. Im Bereich Intelligent Cloud verbesserte sich der Umsatz um 19 % auf 24,3 Mrd. USD. Erwartet wurden nur 23,6 Mrd. USD. Im enger gefassten Segment Azure und andere Cloud-Services kletterte der Umsatz um 29 %, womit sich das Wachstum wieder beschleunigt hat. Im Bereich Produktivität und Geschäftsprozesse stieg der Umsatz um 13 % auf 18,6 Mrd. USD, im Bereich Personal Computing um 3 % auf 13,7 Mrd. USD. Auch in diesen beiden Geschäftsbereichen lagen die Zahlen über den Schätzungen. Quelle: stock3 News https://stock3.com

BaRaInvest

zu MSFT (24.10.)

Microsoft übertrifft im ersten Quartal mit einem Gewinn je Aktie von $2,99 die Analystenschätzungen von $2,65. Umsatz mit $56,5 Mrd. über den Erwartungen von $54,53 Mrd. Quelle: stock3 News https://stock3.com

BaRaInvest

zu MSFT (24.10.)

Starkes Cloud-Geschäft verhilft Microsoft zu Umsatz über Erwartunge Microsoft hat auch dank eines starken Cloud-Geschäfts die Erwartungen der Experten übertroffen. Der Umsatz stieg im ersten Quartal um 13 Prozent auf 56,5 Milliarden Dollar, wie der Software-Konzern am Dienstag nach Börsenschluss in den USA mitteilte. Experten hatten LSEG zufolge 54,5 Milliarden Dollar erwartet. Der Umsatz der Sparte Intelligent Cloud - zu der auch Azure gehört - legte dabei auf 24,3 Milliarden Dollar zu. Hier waren 23,5 Milliarden Dollar vorhergesagt worden. Der Nettogewinn betrug 22,3 Milliarden Dollar, ein Anstieg von 27 Prozent. Die Microsoft-Aktie legte nachbörslich zunächst um fast sechs Prozent zu. Microsoft hatte zuletzt endgültig grünes Licht für die 69 Milliarden Euro schwere Übernahme des Videospiele-Anbieters Activision Blizzard erhalten. Im Gegenzug für weitere Zugeständnisse zog die britische Kartellaufsicht ihr ursprüngliches Veto gegen den Deal zurück. Beim schlagzeilenträchtigen Thema künstlicher Intelligenz (KI) sehen Experten ChatGPT der Microsoft-Beteiligung OpenAI als weltweit immer noch technisch führend. Allerdings wächst die Konkurrenz, weil zahlreiche Konzerne Milliardenbeträge in diese neue Technologie pumpen. Dennoch hatte der KI-Boom Microsoft im vorangegangenen Quartal ein überraschend starkes Ergebnis beschert. Quelle: https://de.tradingview.com/news/reuters.com,2023:newsml_L8N3BM46B:0/

BaRaInvest

zu MSFT (24.10.)

Microsoft-Geschäfte boomen dank Cloud und KI weiter - Aktie nachbörslich im Plus REDMOND (dpa-AFX) - Der US-Softwarekonzern Microsoft profitiert weiter von einer hohen Nachfrage nach Cloudprodukten und dem Boom mit Produkten rund um Programme mit Künstlicher Intelligenz. Der Umsatz legte im ersten Quartal des Geschäftsjahres 2023/24 um 13 Prozent auf 56,5 Milliarden Dollar (rund 53 Mrd Euro) zu, teilte das Unternehmen am Dienstag in Redmond mit. Der Gewinn in den drei Monaten bis Ende September kletterte um 27 Prozent auf 22 Milliarden Dollar nach oben. Umsatz und Ergebnis fielen deutlich besser aus als von Bloomberg befragte Experten im Schnitt erwartet hatten. Die Aktie des mit einem Börsenwert von rund zweieinhalb Billionen Dollar zweitwertvollsten Unternehmens der Welt legte nachbörslich deutlich zu./zb/he Quelle: https://de.tradingview.com/news/dpa_afx:fa039c9b248fe:0/

Baltikus

zu MSFT (24.10.)

3,50 % Anlageergebnis in 21 Minuten: Danke Microsoft - Du bist ein grossartiges Unternehmen!

JoshTh17

zu MSFT (24.10.)

https://www.golem.de/news/instabile-stromversorgung-microsoft-bestaetigt-ausfall-von-azure-diensten-2310-178760.html

Quantilution

zu MSFT (23.10.)

Qualys verliret Stabilität und wird gegen Microsoft ausgetauscht.

Quantilution

zu MSFT (23.10.)

Booking, Marsh & McLennan und Marathon Petroleum verlieren Stabilität und werden gegen Microsoft, Cadence Design und Synopsys ausgetauscht.

Quantilution

zu AAPL (23.10.)

Broadridge Financial verliert Stabilität und wird gegen Apple ausgetauscht.

DanielLimper

zu AAPL (22.10.)

20.10.2023: 20 ST. Absicherung gg. droh. Verluste

Scheid

zu PRG (24.10.)

Der US-Konsumgüterkonzern Procter & Gamble schnitt im abgelaufenen Vierteljahr gut ab und zeigte sich zuversichtlich für das laufende Geschäftsjahr. "Wir haben sehr starke Ergebnisse im ersten Quartal geliefert und sind damit auf dem richtigen Weg, das obere Ende unserer Prognosespanne zu erreichen", sagte Konzernchef Jon Moeller laut Mitteilung. In den drei Monaten stieg der Umsatz um sieben Prozent, das Ergebnis je Aktie verbesserte sich gar um rund 17 Prozent. Damit wurden die Schätzungen der Analysten übertroffen. Die Prognose für das Gesamtjahr wurde bestätigt.

BaRaInvest

zu NESR (22.10.)

Nestle mit Umsatzrückgang in den ersten neun Monaten - starker Franken belastet VEVEY (dpa-AFX) - Der Schweizer Nahrungsmittelkonzern Nestle hat in den ersten neun Monaten des laufenden Jahres weniger umgesetzt als im Vorjahreszeitraum. Dabei hat der hohe Schweizer Franken dem Unternehmen einen Strich durch die Rechnung gemacht. Der Umsatz ging damit um 0,4 Prozent auf 68,8 Milliarden Franken (72,5 Mrd Euro) zurück, wie der Konzern am Donnerstag in Vevey mitteilte. Der starke Franken schmälerte den Umsatz dabei um 7,4 Prozent. Organisch, also in Lokalwährung gerechnet, ist das Unternehmen hingegen um 7,8 Prozent gewachsen. Dabei verhalfen dem Konzern erneut deutliche Preiserhöhungen von 8,4 Prozent zu diesem Plus. Besonders stark legten Tierfutter und Kaffee zu. Beim Tierfutter erzielte das Unternehmen ein Plus von 13,1 Prozent, der Umsatz von Kaffee nahm im hohen einstelligen Prozentbereich zu. Die Verkaufsmenge ging über die gesamte Periode derweil um 0,6 Prozent zurück und war auch im dritten Quartal noch negativ - mit einem Minus von 0,3 Prozent allerdings deutlich weniger stark als im Vorquartal. Damals hatte Nestle noch 1,1 Prozent weniger Ware verkauft. Der Ausblick für das Gesamtjahr wurde bestätigt. Demnach soll Nestle nach wie vor ein organisches Umsatzwachstum von 7 bis 8 Prozent und eine operative Marge zwischen 17,0 und 17,5 Prozent erzielen./tv/tt/AWP/zb Quelle: https://de.tradingview.com/news/dpa_afx:73aab2e3621c2:0/

BaRaInvest

zu NESR (22.10.)

Preiserhöhungen verhelfen Nestle zu Wachstum Preiserhöhungen haben dem Nahrungsmittelriesen Nestle in den ersten neun Monaten Wachstum beschert. Der Umsatz lag bei 68,8 Milliarden Franken, wie Nestle am Donnerstag mitteilte. Damit erzielte der Schweizer Hersteller von Nespresso, Maggi, KitKat und Perrier ein um Zukäufe, Verkäufe von Sparten und Währungseinflüsse bereinigtes Plus von 7,8 Prozent. Während die eigentlichen Absätze leicht schrumpften, steuerten Preiserhöhungen 8,4 Prozent zu dem Wachstum bei. Analysten hatten einer vom Konzern selbst erhobenen Umfrage zufolge durchschnittlich mit einem Umsatz von 69,5 Milliarden Franken und einem organischen Wachstum von 8,1 Prozent gerechnet. Nestle bekräftigte die Prognose. Für das Gesamtjahr 2023 rechnet der Konzern mit einem organischem Umsatzwachstum von sieben bis acht Prozent und einer operativen Ergebnismarge von 17,0 bis 17,5 Prozent. Quelle: https://de.tradingview.com/news/reuters.com,2023:newsml_FWN3BP075:0/

BaRaInvest

zu NESR (22.10.)

Nestle wächst mittels Preiserhöhungen organisch und bestätigt Prognose FRANKFURT (Dow Jones) - Nestle hat mit Hilfe von Preiserhöhungen ein organisches Umsatzwachstum von 7,8 Prozent in den ersten neun Monaten des Jahres erzielt und den Ausblick für das Gesamtjahr bestätigt. Der Schweizer Nahrungsmittel- und Getränkeriese gab an, dass sich der Umsatz von Januar bis September auf 68,83 Milliarden Schweizer Franken belief, gegenüber 69,13 Milliarden Franken im Vorjahr. Grundlage dafür waren Preiserhöhungen im Sortiment von im Schnitt 8,4 Prozent. Das interne Realwachstum fiel mit minus 0,6 Prozent negativ aus. Nestle erklärte jedoch, eine Erholung bei Volumen und Produktmix sei erkennbar. Analysten hatten laut einer vom Unternehmen erstellten Konsensschätzung ein organisches Umsatzwachstum von 8,1 Prozent prognostiziert. Quelle: stock3 News https://stock3.com

BaRaInvest

zu NESR (22.10.)

Nestlé erzielt im 1. bis 3. Quartal einen Umsatz von CHF 68,83 Mrd (Analystenprognose: CHF 69,4 Mrd), ein organisches Wachstum von +7,8% (Prognose: +8,1%) und ein RIG von -0,6% (Prognose: -0,6%). Das Management zeigt sich zuversichtlich für eine Rückkehr des RIG in den positiven Bereich im 2. Halbjahr. Ausblick bestätigt. Quelle: stock3 News https://stock3.com

TFimNetz

zu CHV (27.10.)

40% Gewinnrückgang bei Chevron: Ich habe nachgekauft! Das ist doch eine dicke Überraschung, die Chevron da mit seinen Quartalszahlen abgeliefert hat. Hinzu kommt, dass Chevron 53mrd US$ für den Kauf des Konkurrenten Hess aufbringen und sich somit weitere fossile Brennstoffquellen sichern will. Chevron ist damit nicht "mainstream". Die Aktie fällt um 5%, nachdem sie im Laufe des Jahres schon 13% abgegeben hat. Doch man kann es drehen und wenden wie man will: in der aktuellen weltwirtschaftlichen Situation ist es deutlich wahrscheinlicher, dass der Ölpreis steigt als dass er sinkt. Davon wird Chevron als Weltmarktführer überdurchschnittlich profitieren. Ich halte die Aktie daher mit einem Kurs-Gewinn-Verhältnis von unter 9 und einem Kurs-Umsatz-Verhältnis von ca.1,3 für unterbewertet und habe nachgekauft.