Cristina de Middel

Cristina de Middel Carlos Alba

Carlos Alba Martin Frey & Philipp Graf

Martin Frey & Philipp Graf François Jonquet

François Jonquet Christian Reister

Christian ReisterMorphoSys und Carl Zeiss Meditec vs. Rhoen-Klinikum und SMA Solar – kommentierter KW 50 Peer Group Watch Deutsche Nebenwerte

16.12.2023, 18959 Zeichen

In der Wochensicht ist vorne:

MorphoSys 32,11% vor

Carl Zeiss Meditec 11,92%,

Aixtron 6,81%,

Deutsche Wohnen 6,7%,

Salzgitter 6,3%,

ProSiebenSat1 6,02%,

Bechtle 5,93%,

BB Biotech 5,7%,

Fielmann 5,13%,

Wacker Chemie 4,03%,

Klöckner 3,55%,

Stratec Biomedical 3,54%,

Evonik 3,09%,

Suess Microtec 2,31%,

Fraport 0,93%,

BayWa 0,65%,

Fuchs Petrolub 0,55%,

Aurubis 0,37%,

Rheinmetall 0,32%,

Pfeiffer Vacuum 0,13%,

Dialog Semiconductor 0%,

Aareal Bank -0,15%,

DMG Mori Seiki -0,46%,

Hochtief -0,6%,

Bilfinger -1,95%,

Drägerwerk -2,06%,

Lufthansa -2,71%,

SMA Solar -4,84%,

Rhoen-Klinikum -5,36% und

In der Monatssicht ist vorne:

Aixtron 33,98% vor

Suess Microtec 17,96%

,

MorphoSys 17,17%

,

ProSiebenSat1 14,65%

,

Carl Zeiss Meditec 11,84%

,

Fielmann 10,41%

,

Fraport 9,89%

,

BB Biotech 7,75%

,

Fuchs Petrolub 7,24%

,

Klöckner 6,59%

,

Deutsche Wohnen 6,21%

,

Lufthansa 4,48%

,

Dialog Semiconductor 3,63%

,

SMA Solar 2,93%

,

Salzgitter 2,72%

,

Rheinmetall 2,48%

,

Pfeiffer Vacuum 1,06%

,

DMG Mori Seiki 0,46%

,

Aareal Bank 0,3%

,

Hochtief 0,25%

,

BayWa -0,48%

,

Bechtle -2,33%

,

Evonik -2,65%

,

Aurubis -5,02%

,

Wacker Chemie -5,89%

,

Bilfinger -7%

,

Rhoen-Klinikum -7,83%

,

Drägerwerk -8,01%

,

Stratec Biomedical -15,39%

und

Weitere Highlights: Wacker Chemie ist nun 3 Tage im Plus (4,86% Zuwachs von 144,95 auf 152), ebenso Bechtle 3 Tage im Plus (7,2% Zuwachs von 42,63 auf 45,7), Aurubis 3 Tage im Plus (4,42% Zuwachs von 73,24 auf 76,48), Evonik 3 Tage im Plus (4,07% Zuwachs von 17,32 auf 18,02), Fielmann 3 Tage im Plus (3,89% Zuwachs von 47,36 auf 49,2), BB Biotech 3 Tage im Plus (7,75% Zuwachs von 38,7 auf 41,7), Pfeiffer Vacuum 3 Tage im Minus (8,42% Verlust von 154,4 auf 141,4), MorphoSys 3 Tage im Minus (7,49% Verlust von 35,4 auf 32,75).

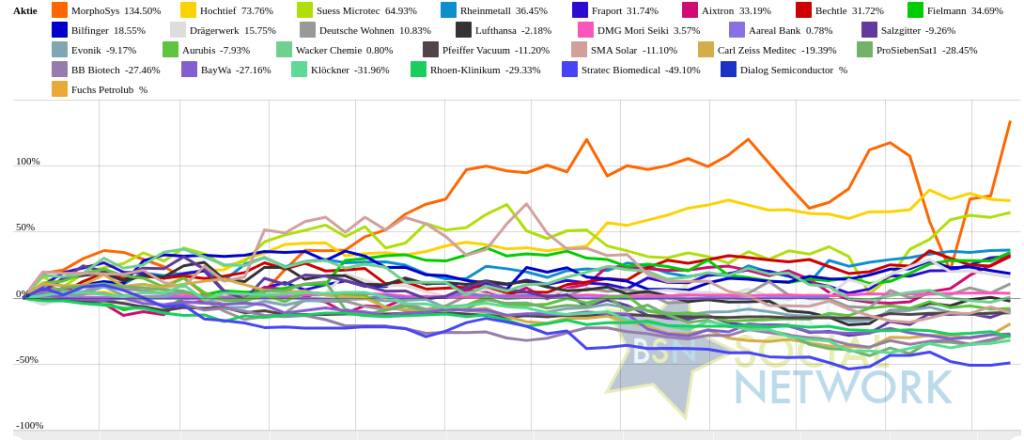

Year-to-date lag per letztem Schlusskurs

MorphoSys 147,92% (Vorjahr: -60,39 Prozent) im Plus. Dahinter

Hochtief 89,07% (Vorjahr: -25,8 Prozent) und

Suess Microtec 75,69% (Vorjahr: -27,9 Prozent).

Stratec Biomedical -49,51% (Vorjahr: -41,15 Prozent) im Minus. Dahinter

Rhoen-Klinikum -30,72% (Vorjahr: 6,4 Prozent) und

Klöckner -29,02% (Vorjahr: -13,85 Prozent).

Am weitesten über dem MA200:

MorphoSys 33,23%,

Aixtron 23,69% und

Suess Microtec 16,26%.

Am deutlichsten unter dem MA 200:

SMA Solar -26,88%,

Stratec Biomedical -23,72% und

Klöckner -19,37%.

Hier der aktuelle ausserbörsliche Blick.

Vergleicht man die

aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 8:32 Uhr die

MorphoSys-Aktie am besten: 5,04% Plus. Dahinter

Klöckner mit +0,84% ,

BB Biotech mit +0,8% ,

Bilfinger mit +0,41% ,

Rheinmetall mit +0,37% ,

Aareal Bank mit +0,23% ,

Carl Zeiss Meditec mit +0,22% ,

Aurubis mit +0,2% ,

Pfeiffer Vacuum mit +0,13% ,

Stratec Biomedical mit +0,12% ,

Deutsche Wohnen mit +0,09% ,

Bechtle mit +0,07% ,

Fielmann mit +0,06% und

Lufthansa mit +0,02%

DMG Mori Seiki mit -0%

Wacker Chemie mit -0,04% ,

Drägerwerk mit -0,1% ,

Aixtron mit -0,17% ,

Evonik mit -0,22% ,

Salzgitter mit -0,24% ,

BayWa mit -0,24% ,

Fraport mit -0,32% ,

Hochtief mit -0,33% ,

SMA Solar mit -0,34% ,

ProSiebenSat1 mit -0,38% ,

Suess Microtec mit -0,85% und

Rhoen-Klinikum mit -0,94% .

Die Durchschnittsperformance ytd der BSN-Group Deutsche Nebenwerte ist 13,86% und reiht sich damit auf Platz 10 ein:

1. Computer, Software & Internet : 37,28%

Show latest Report (16.12.2023)

2. Bau & Baustoffe: 36,93%

Show latest Report (16.12.2023)

3. Big Greeks: 29,24%

Show latest Report (16.12.2023)

4. Börseneulinge 2019: 23,97%

Show latest Report (16.12.2023)

5. PCB (Printed Circuit Board Producer & Clients): 19,9%

Show latest Report (09.12.2023)

6. Versicherer: 16,84%

Show latest Report (09.12.2023)

7. IT, Elektronik, 3D: 16,06%

Show latest Report (09.12.2023)

8. Crane: 15,28%

Show latest Report (16.12.2023)

9. Luftfahrt & Reise: 14,49%

Show latest Report (09.12.2023)

10. Deutsche Nebenwerte: 14,34%

Show latest Report (09.12.2023)

11. Immobilien: 12,29%

Show latest Report (09.12.2023)

12. MSCI World Biggest 10: 11,04%

Show latest Report (09.12.2023)

13. Post: 11,02%

Show latest Report (09.12.2023)

14. Runplugged Running Stocks: 9,15%

15. Stahl: 6,51%

Show latest Report (09.12.2023)

16. Auto, Motor und Zulieferer: 5,3%

Show latest Report (16.12.2023)

17. Global Innovation 1000: 4,14%

Show latest Report (09.12.2023)

18. Konsumgüter: 4,07%

Show latest Report (09.12.2023)

19. Banken: 3,87%

Show latest Report (16.12.2023)

20. Telekom: 2,46%

Show latest Report (09.12.2023)

21. Energie: 1,83%

Show latest Report (09.12.2023)

22. Zykliker Österreich: 0,92%

Show latest Report (09.12.2023)

23. Media: 0,74%

Show latest Report (09.12.2023)

24. Sport: -1,38%

Show latest Report (09.12.2023)

25. Ölindustrie: -3,92%

Show latest Report (09.12.2023)

26. Pharma, Chemie, Biotech, Arznei & Gesundheit: -7,54%

Show latest Report (09.12.2023)

27. Rohstoffaktien: -9,54%

Show latest Report (09.12.2023)

28. Gaming: -10,98%

Show latest Report (09.12.2023)

29. Aluminium: -11,82%

30. Solar: -14,25%

Show latest Report (09.12.2023)

31. OÖ10 Members: -15,26%

Show latest Report (09.12.2023)

32. Licht und Beleuchtung: -16,39%

Show latest Report (09.12.2023)

Social Trading Kommentare

|

Zu schön, um ein Short-Squeeze zu werden. Kapitalerhöhung bei 10% Leerverkaufsquote? Mir persönlich zu heiss, deswegen raus. |

|

|

Bei MOR kam es gestern zweimal zu einem Short Spueeze. Einmal vor US Open bei uns. Und später zu US Open hat es noch die Shorties drüben erwischt. Nach Xetra Schluss gab es einen rutsch von über 2€. Ich habe im Wikifolio mit zwei Tranchen zugeschlagen. Die Position wurde heute mit einem Gewinn von 5,2% bei einer Gewichtung von über 7% vor Xetra Open verkauft. |

|

|

Kurszielerhöhung: JPMorgan hebt Kursziel von 370 EUR auf 420 EUR an ('Overweight') |

|

|

Das Medizintechnikunternehmen Carl Zeiss Meditec hat im abgelaufenen Geschäftsjahr 2022/23 den Konzernumsatz um knapp 10 % auf 2,09 Mrd. EUR gesteigert. Das EBIT fiel um 12,3 % auf 348 Mio. EUR. Die Marge lag mit 16,7 % unter der Prognose von 17 bis 20 %. Für 2023/24 wird mit einem Umsatzwachstum von mindestens dem Branchenwachstum gerechnet bei einem EBIT auf Vorjahresniveau. (Ausführlicher Bericht: https://stock3.com/news/carl-zeiss-meditec-hat-die-aktie-das-schlimmste-ueberstanden-13756880) |

|

|

CarlZeissMeditec: Umsatzsprung von 10% führt zu steilem Kursanstieg! Nach Meldung seiner Jahreszahlen (nicht Quartalszahlen) mit einem Umsatzsprung von 10% bei niedrigerem Betriebsergebnis sprang die Aktie um 9% nach oben. Für mich in dieser Deutlichkeit übertrieben, denn gleichzeitig sank das Ergebnis aufgrund von Investitionen sowie "eines ungünstigeren Produktmixes". Auch wenn ich von der Aktie überzeugt bin und ihr mittelfristig ein Potenzial von 50% zutraue, ist der heutige Kurssprung für mich nicht überzeugend. Ich habe daher aus Rebalancing-Gründen die Position mit einem Gewinn von +13% etwas reduziert. |

|

|

Der Kupferproduzent Aurubis plant 330 Mio. EUR am Standort Hamburg zu investieren. Neben dem Bau einer neuen Anlage zur Verarbeitung von Edelmetallen für 300 Mio. EUR umfasst das Vorhaben auch eine Anlage zur Reduzierung von Emissionen bei der Kupferproduktion für 30 Mio. EUR. |

|

|

Neue Position. Die Aussichten auf fallende Leitzinsen, gepaart mit sinken Finanzierungskosten sollten der Immobilienbranche einen Auftrieb in den kommenden Wochen und Monaten geben. |

|

|

2,3% an einem Tag legt "Aktien im Schlußverkauf" zu: Die deutliche Übergewichtung von DEUTSCHE WOHNEN (25% gem. Einstandskurs, 35% nach Marktkurs) zahlt sich auch heute angesichts des über 5%-igen Kurssprungs auf 23,60 Euro aus. Auch die Mehrheitsgesellschafterin VONOVIA legt um 9% auf 29 Euro zu. Zuletzt lag der Sachwert von VONOVIA bei 50,xx und bei DEUTSCHE WOHNEN bei 46,xx Euro. Ende 2023 wird der Sachwert nicht weiter fallen, da die vom Vorstand angewandte Formel ziemlich zinssensitiv ist. Übrigens: mit dem fallenden langen Zins (Baufinanzierung jetzt 3,25% in DE) dürfte der Stillstand am Bau beendet werden. |

|

|

Close position w overall +800€ profit on a €1.060 investment |

|

|

Ergebnisse lassen Lufthansa aus dem Abwärtstrend laufen |

|

|

Draegerwerk hebt kurz vor dem Jahresende noch einmal die Prognose an. Das EBIT soll nun mehr als 4 % betragen, das Umsatzwachstum mehr als 8,5 %. Bisher war man von bei einer Ebit Marge von 0-3% bzw. von einem Umsatzwachstum von 7-11% ausgegangen. Die Aktie legt nach einer kurzfrstigen Rallye ab Oktober nun eine Pause ein. Ich bleibe ebenfalls vorerst bei den 2,1% im wikifolio. Drägerwerk AG & Co. KGaA: Erneute Anhebung der Jahresprognose Lübeck, 13. Dezember 2023 – Umsatz und Ergebnis von Dräger liegen im laufenden vierten Quartal 2023 bislang über den eigenen Erwartungen. Grund hierfür ist eine weiterhin hohe Umsatzrealisierung mit margenstarken Produkten und ein effektives Kostenmanagement. Dräger geht daher davon aus, die bisherige Prognose für das Geschäftsjahr 2023 zu übertreffen. Demnach könnte der Umsatz währungsbereinigt sogar um mehr als 11,0 Prozent wachsen, was einem nominalen Wachstum von mehr als 8,5 Prozent entspricht, und das EBIT mehr als 4,0 Prozent des Konzernumsatzes erreichen. Im Oktober hatte Dräger die Prognose für die EBIT-Marge aufgrund der guten Geschäftsentwicklung bereits auf 2,0 bis 4,0 Prozent angehoben. Die ursprüngliche Prognosespanne für das Geschäftsjahr 2023 lag bei einem währungsbereinigten Umsatzwachstum zwischen 7,0 und 11,0 Prozent und einer EBIT-Marge von 0,0 bis 3,0 Prozent. Die vorläufigen Zahlen für das Geschäftsjahr 2023 werden Mitte Januar 2024 veröffentlicht. Der Geschäftsbericht 2023 wird am 7. März 2024 erscheinen. https://www.eqs-news.com/de/news/adhoc/draegerwerk-ag-co-kgaa-erneute-anhebung-der-jahresprognose/1959723 |

|

|

Gewinnmitnahme |

|

|

Die Hälfte von Aixtron und drei Viertel von Talanx verkauft -- Gewinnmitnahme! |

|

|

Geht es nach den Analysten von Jefferies, steht die Aixtron-Aktie vor dem Durchbruch. In einer neuen Studie bezeichnen sie den Titel als „Top Pick in European Semiconductors for 2024“. Ihrer Ansicht nach unterschätzen viele Anleger die SiC-Aussichten des Konzerns. Jefferies geht aufgrund von Bestellungen von Neukunden in Japan, Südkorea und Europa für 2024 von einem Segmentwachstum von 20 Prozent aus – mit zusätzlichen Überraschungspotenzial, sollte Aixtron noch Aufträge von Infineon übernehmen. „Wir sehen viel Spielraum für eine weitere Neubewertung“, schreiben die Experten und setzen ein Kursziel von 52 Euro an. Die Aktie ist weiter kaufenswert. |

|

|

Verkauf - SMA Solar Technology AG | DE000A0DJ6J9 Das überarbeitete MTS-Handelssystem hat rückwirkend Anfang Juli 2022 ein Verkaufssignal für die Solar-Energie-Branche generiert. Die letzte Postition der SMA-Aktie wurde stellvertretend für den MTS Solar-Energie-Index verkauft. *Hierbei handelt es sich um die Erklärung einer Transaktion im angegebenen Wikifolio. Dies stellt keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. |

|

|

Die SMA Solar Technology AG, ein führender hat Pläne zur Erweiterung ihrer Produktionskapazitäten bekanntgegeben. Ein neuer Standort in Nordamerika, dessen Inbetriebnahme für 2025 geplant ist, soll die Produktionskapazitäten des Unternehmens erhöhen. Der Standort soll mit einer anfänglichen Kapazität von 3,5 Gigawatt pro Jahr starten und anschließend erweitert werden. SMA will 200 neue Arbeitsplätze in den ersten drei Jahren nach Inbetriebnahme des nordamerikanischen Standorts schaffen. „Die USA sind ein Schlüsselmarkt für SMA, und der Inflation Reduction Act (IRA) bietet eine außerordentliche Chance für langfristiges Wachstum. Mit diesem Schritt werden wir unseren Marktanteil in den USA deutlich stärken“, sagt Jürgen Reinert, Vorstandsvorsitzender der SMA Solar. Zusätzlich zu diesem Projekt führt SMA Solar den Ausbau seiner bestehenden Einrichtungen in Deutschland fort, wobei die „Gigawatt Factory” am Firmensitz in Niestetal bei Kassel ab 2025 ihre Produktionskapazität auf 40 Gigawatt pro Jahr verdoppeln wird. „Die weltweite Nachfrage nach klimafreundlichen Solarlösungen und der dringende Bedarf nach mehr Energieeffizienz nehmen weiter zu. Das spiegelt sich in unseren Auftragsbüchern wider, und mit unserem breiten Lösungsportfolio sind wir bestens aufgestellt, um davon zu profitieren”, so Reinert. https://www.sma.de/newsroom/news-detail/sma-plant-produktion-in-den-usa |

|

|

Die SMA Solar Technology AG, ein führender hat Pläne zur Erweiterung ihrer Produktionskapazitäten bekanntgegeben. Ein neuer Standort in Nordamerika, dessen Inbetriebnahme für 2025 geplant ist, soll die Produktionskapazitäten des Unternehmens erhöhen. Der Standort soll mit einer anfänglichen Kapazität von 3,5 Gigawatt pro Jahr starten und anschließend erweitert werden. SMA will 200 neue Arbeitsplätze in den ersten drei Jahren nach Inbetriebnahme des nordamerikanischen Standorts schaffen. „Die USA sind ein Schlüsselmarkt für SMA, und der Inflation Reduction Act (IRA) bietet eine außerordentliche Chance für langfristiges Wachstum. Mit diesem Schritt werden wir unseren Marktanteil in den USA deutlich stärken“, sagt Jürgen Reinert, Vorstandsvorsitzender der SMA Solar. Zusätzlich zu diesem Projekt führt SMA Solar den Ausbau seiner bestehenden Einrichtungen in Deutschland fort, wobei die „Gigawatt Factory” am Firmensitz in Niestetal bei Kassel ab 2025 ihre Produktionskapazität auf 40 Gigawatt pro Jahr verdoppeln wird. „Die weltweite Nachfrage nach klimafreundlichen Solarlösungen und der dringende Bedarf nach mehr Energieeffizienz nehmen weiter zu. Das spiegelt sich in unseren Auftragsbüchern wider, und mit unserem breiten Lösungsportfolio sind wir bestens aufgestellt, um davon zu profitieren”, so Reinert. https://www.sma.de/newsroom/news-detail/sma-plant-produktion-in-den-usa |

|

|

13.12.2023: 18 ST. Nachkauf |

|

|

11.12.2023: 60 Absicherung gg. droh. Verluste |

|

|

***Pro Sieben wird langsam auf die Startrampe geschoben***Auch hier sind zweistellige Kurse möglich***Wenn es man dreht dann wird es einen gewaltigen Kursanstieg geben*** |

|

|

Verkauf von PROSIEBENSAT1 aus dem wikifolio C-T-S Trend & Trade. Die Position wurde mit einem hauchdünnen Gewinn aus dem Depot veräußert und gegen WB DISCOVERY ersetzt. Der Grund für den Austausch ist die anhaltende Unsicherheit, wie sich die Inhaber der Gruppe MEDIA FOR EUROPE MFE (ehemals MediaSet) als Mehrheitseigner verhalten werden. Ein weiterer Aspekt für mich war die Annahme, dass der Streamingbereich JOYN möglicherweise durch die Telekom mit MagentaTV unter die Räder gerät. Denkbar wäre für mich daher am Horizont eine Zerschlagung der PROSIEBENSAT1, oder zumindest Ausgliederung einzelner Nicht-Kernbereiche. Welche Auswirkung das auf den Unternehmenswert haben wird, kann ich nicht mal ansatzweise abwägen. Da mir das alles zuviel Nebel ist, um weiter auf Sicht zu fahren, habe ich die Position gegen die WB Discovery ausgetauscht, die sicherlich auch ihre Baustellen hat, aber doch eher eine tragfähige Linie vorweisen kann. |

Wiener Börse Party #640: Ultimo April-Handel, Sparplan-Boost bei der Erste Group, Poetry Slam für die Finanzbranche, VIG vs. Coba

Bildnachweis

1.

BSN Group Deutsche Nebenwerte Performancevergleich YTD, Stand: 16.12.2023

Aktien auf dem Radar:Polytec Group, Immofinanz, Marinomed Biotech, Austriacard Holdings AG, Flughafen Wien, Warimpex, AT&S, Strabag, Uniqa, Wienerberger, EVN, Erste Group, Österreichische Post, ams-Osram, Josef Manner & Comp. AG, Wiener Privatbank, Addiko Bank, Oberbank AG Stamm, BKS Bank Stamm, Agrana, Amag, CA Immo, Kapsch TrafficCom, OMV, Telekom Austria, VIG, Deutsche Bank, Vonovia SE, Siemens Energy, RWE, Airbus Group.

Random Partner

Raiffeisen Zertifikate

Raiffeisen Zertifikate ist der führende österreichische Anbieter, der mit über 5.000 Anlage- und Hebelprodukten seit mehr als 20 Jahren in der DACH-Region genauso wie in vielen Märkten Zentral- und Osteuropas zu Hause ist. Einfach kompetent und schnell Marktentwicklungen handelbar zu machen, dafür steht Raiffeisen Zertifikate - Egal ob auf Aktien, Aktien-Indizes, Rohstoffe oder einzelne Themen basierend. Raiffeisen Zertifikate ist eine Marke der Raiffeisen Bank International AG.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2H9F5 | |

| AT0000A2C5F8 | |

| AT0000A2SUY6 |

- Dow Jones-Mover: 3M, UnitedHealth, Verizon, McDon...

- Österreich-Depots: Ultimo April Bilanz (Depot Kom...

- Börsegeschichte 30.4.: Meinl Airports, S Immo (Bö...

- Unser Volumensrobot sagt: Polytec, Immofinanz, Ma...

- Reingehört bei Warimpex (boersen radio.at)

- PIR-News: Zahlen von Erste Group, News von Kapsch...

Featured Partner Video

Wiener Börse Party #632: Warum CA Immo, Immofinanz und RBI positiv bzw. voestalpine negativ auffallen, morgen April-Verfall

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse....

Books josefchladek.com

Limbo

2023

ediciones anómalas

Ta-ra

2023

ediciones anómalas

Duelos y Quebrantos

2018

ediciones anómalas

Andreas H. Bitesnich

Andreas H. Bitesnich Ros Boisier

Ros Boisier

PiSeventy

zu MOR (15.12.)

Zu schön, um ein Short-Squeeze zu werden. Kapitalerhöhung bei 10% Leerverkaufsquote? Mir persönlich zu heiss, deswegen raus.

HugoBrock

zu MOR (12.12.)

Bei MOR kam es gestern zweimal zu einem Short Spueeze. Einmal vor US Open bei uns. Und später zu US Open hat es noch die Shorties drüben erwischt. Nach Xetra Schluss gab es einen rutsch von über 2€. Ich habe im Wikifolio mit zwei Tranchen zugeschlagen. Die Position wurde heute mit einem Gewinn von 5,2% bei einer Gewichtung von über 7% vor Xetra Open verkauft.

MLA

zu RHM (11.12.)

Kurszielerhöhung: JPMorgan hebt Kursziel von 370 EUR auf 420 EUR an ('Overweight')

Silberpfeil60

zu AFX (12.12.)

Das Medizintechnikunternehmen Carl Zeiss Meditec hat im abgelaufenen Geschäftsjahr 2022/23 den Konzernumsatz um knapp 10 % auf 2,09 Mrd. EUR gesteigert. Das EBIT fiel um 12,3 % auf 348 Mio. EUR. Die Marge lag mit 16,7 % unter der Prognose von 17 bis 20 %. Für 2023/24 wird mit einem Umsatzwachstum von mindestens dem Branchenwachstum gerechnet bei einem EBIT auf Vorjahresniveau. (Ausführlicher Bericht: https://stock3.com/news/carl-zeiss-meditec-hat-die-aktie-das-schlimmste-ueberstanden-13756880)

TFimNetz

zu AFX (12.12.)

CarlZeissMeditec: Umsatzsprung von 10% führt zu steilem Kursanstieg! Nach Meldung seiner Jahreszahlen (nicht Quartalszahlen) mit einem Umsatzsprung von 10% bei niedrigerem Betriebsergebnis sprang die Aktie um 9% nach oben. Für mich in dieser Deutlichkeit übertrieben, denn gleichzeitig sank das Ergebnis aufgrund von Investitionen sowie "eines ungünstigeren Produktmixes". Auch wenn ich von der Aktie überzeugt bin und ihr mittelfristig ein Potenzial von 50% zutraue, ist der heutige Kurssprung für mich nicht überzeugend. Ich habe daher aus Rebalancing-Gründen die Position mit einem Gewinn von +13% etwas reduziert.

Silberpfeil60

zu NDA (12.12.)

Der Kupferproduzent Aurubis plant 330 Mio. EUR am Standort Hamburg zu investieren. Neben dem Bau einer neuen Anlage zur Verarbeitung von Edelmetallen für 300 Mio. EUR umfasst das Vorhaben auch eine Anlage zur Reduzierung von Emissionen bei der Kupferproduktion für 30 Mio. EUR.

MerlotHolger

zu DWNI (14.12.)

Neue Position. Die Aussichten auf fallende Leitzinsen, gepaart mit sinken Finanzierungskosten sollten der Immobilienbranche einen Auftrieb in den kommenden Wochen und Monaten geben.

FoxSr

zu DWNI (14.12.)

2,3% an einem Tag legt "Aktien im Schlußverkauf" zu: Die deutliche Übergewichtung von DEUTSCHE WOHNEN (25% gem. Einstandskurs, 35% nach Marktkurs) zahlt sich auch heute angesichts des über 5%-igen Kurssprungs auf 23,60 Euro aus. Auch die Mehrheitsgesellschafterin VONOVIA legt um 9% auf 29 Euro zu. Zuletzt lag der Sachwert von VONOVIA bei 50,xx und bei DEUTSCHE WOHNEN bei 46,xx Euro. Ende 2023 wird der Sachwert nicht weiter fallen, da die vom Vorstand angewandte Formel ziemlich zinssensitiv ist. Übrigens: mit dem fallenden langen Zins (Baufinanzierung jetzt 3,25% in DE) dürfte der Stillstand am Bau beendet werden.

Matze83

zu BC8 (14.12.)

Close position w overall +800€ profit on a €1.060 investment

Koala

zu LHA (11.12.)

Ergebnisse lassen Lufthansa aus dem Abwärtstrend laufen

FGCapital

zu DRW3 (15.12.)

Draegerwerk hebt kurz vor dem Jahresende noch einmal die Prognose an. Das EBIT soll nun mehr als 4 % betragen, das Umsatzwachstum mehr als 8,5 %. Bisher war man von bei einer Ebit Marge von 0-3% bzw. von einem Umsatzwachstum von 7-11% ausgegangen. Die Aktie legt nach einer kurzfrstigen Rallye ab Oktober nun eine Pause ein. Ich bleibe ebenfalls vorerst bei den 2,1% im wikifolio. Drägerwerk AG & Co. KGaA: Erneute Anhebung der Jahresprognose Lübeck, 13. Dezember 2023 – Umsatz und Ergebnis von Dräger liegen im laufenden vierten Quartal 2023 bislang über den eigenen Erwartungen. Grund hierfür ist eine weiterhin hohe Umsatzrealisierung mit margenstarken Produkten und ein effektives Kostenmanagement. Dräger geht daher davon aus, die bisherige Prognose für das Geschäftsjahr 2023 zu übertreffen. Demnach könnte der Umsatz währungsbereinigt sogar um mehr als 11,0 Prozent wachsen, was einem nominalen Wachstum von mehr als 8,5 Prozent entspricht, und das EBIT mehr als 4,0 Prozent des Konzernumsatzes erreichen. Im Oktober hatte Dräger die Prognose für die EBIT-Marge aufgrund der guten Geschäftsentwicklung bereits auf 2,0 bis 4,0 Prozent angehoben. Die ursprüngliche Prognosespanne für das Geschäftsjahr 2023 lag bei einem währungsbereinigten Umsatzwachstum zwischen 7,0 und 11,0 Prozent und einer EBIT-Marge von 0,0 bis 3,0 Prozent. Die vorläufigen Zahlen für das Geschäftsjahr 2023 werden Mitte Januar 2024 veröffentlicht. Der Geschäftsbericht 2023 wird am 7. März 2024 erscheinen. https://www.eqs-news.com/de/news/adhoc/draegerwerk-ag-co-kgaa-erneute-anhebung-der-jahresprognose/1959723

Roland57

zu AIXA (15.12.)

Gewinnmitnahme

Thomasius

zu AIXA (11.12.)

Die Hälfte von Aixtron und drei Viertel von Talanx verkauft -- Gewinnmitnahme!

Scheid

zu AIXA (11.12.)

Geht es nach den Analysten von Jefferies, steht die Aixtron-Aktie vor dem Durchbruch. In einer neuen Studie bezeichnen sie den Titel als „Top Pick in European Semiconductors for 2024“. Ihrer Ansicht nach unterschätzen viele Anleger die SiC-Aussichten des Konzerns. Jefferies geht aufgrund von Bestellungen von Neukunden in Japan, Südkorea und Europa für 2024 von einem Segmentwachstum von 20 Prozent aus – mit zusätzlichen Überraschungspotenzial, sollte Aixtron noch Aufträge von Infineon übernehmen. „Wir sehen viel Spielraum für eine weitere Neubewertung“, schreiben die Experten und setzen ein Kursziel von 52 Euro an. Die Aktie ist weiter kaufenswert.

RoboMacroTrader

zu S92 (14.12.)

Verkauf - SMA Solar Technology AG | DE000A0DJ6J9 Das überarbeitete MTS-Handelssystem hat rückwirkend Anfang Juli 2022 ein Verkaufssignal für die Solar-Energie-Branche generiert. Die letzte Postition der SMA-Aktie wurde stellvertretend für den MTS Solar-Energie-Index verkauft. *Hierbei handelt es sich um die Erklärung einer Transaktion im angegebenen Wikifolio. Dies stellt keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.

Juliette

zu S92 (13.12.)

Die SMA Solar Technology AG, ein führender hat Pläne zur Erweiterung ihrer Produktionskapazitäten bekanntgegeben. Ein neuer Standort in Nordamerika, dessen Inbetriebnahme für 2025 geplant ist, soll die Produktionskapazitäten des Unternehmens erhöhen. Der Standort soll mit einer anfänglichen Kapazität von 3,5 Gigawatt pro Jahr starten und anschließend erweitert werden. SMA will 200 neue Arbeitsplätze in den ersten drei Jahren nach Inbetriebnahme des nordamerikanischen Standorts schaffen. „Die USA sind ein Schlüsselmarkt für SMA, und der Inflation Reduction Act (IRA) bietet eine außerordentliche Chance für langfristiges Wachstum. Mit diesem Schritt werden wir unseren Marktanteil in den USA deutlich stärken“, sagt Jürgen Reinert, Vorstandsvorsitzender der SMA Solar. Zusätzlich zu diesem Projekt führt SMA Solar den Ausbau seiner bestehenden Einrichtungen in Deutschland fort, wobei die „Gigawatt Factory” am Firmensitz in Niestetal bei Kassel ab 2025 ihre Produktionskapazität auf 40 Gigawatt pro Jahr verdoppeln wird. „Die weltweite Nachfrage nach klimafreundlichen Solarlösungen und der dringende Bedarf nach mehr Energieeffizienz nehmen weiter zu. Das spiegelt sich in unseren Auftragsbüchern wider, und mit unserem breiten Lösungsportfolio sind wir bestens aufgestellt, um davon zu profitieren”, so Reinert. https://www.sma.de/newsroom/news-detail/sma-plant-produktion-in-den-usa

Juliette

zu S92 (13.12.)

Die SMA Solar Technology AG, ein führender hat Pläne zur Erweiterung ihrer Produktionskapazitäten bekanntgegeben. Ein neuer Standort in Nordamerika, dessen Inbetriebnahme für 2025 geplant ist, soll die Produktionskapazitäten des Unternehmens erhöhen. Der Standort soll mit einer anfänglichen Kapazität von 3,5 Gigawatt pro Jahr starten und anschließend erweitert werden. SMA will 200 neue Arbeitsplätze in den ersten drei Jahren nach Inbetriebnahme des nordamerikanischen Standorts schaffen. „Die USA sind ein Schlüsselmarkt für SMA, und der Inflation Reduction Act (IRA) bietet eine außerordentliche Chance für langfristiges Wachstum. Mit diesem Schritt werden wir unseren Marktanteil in den USA deutlich stärken“, sagt Jürgen Reinert, Vorstandsvorsitzender der SMA Solar. Zusätzlich zu diesem Projekt führt SMA Solar den Ausbau seiner bestehenden Einrichtungen in Deutschland fort, wobei die „Gigawatt Factory” am Firmensitz in Niestetal bei Kassel ab 2025 ihre Produktionskapazität auf 40 Gigawatt pro Jahr verdoppeln wird. „Die weltweite Nachfrage nach klimafreundlichen Solarlösungen und der dringende Bedarf nach mehr Energieeffizienz nehmen weiter zu. Das spiegelt sich in unseren Auftragsbüchern wider, und mit unserem breiten Lösungsportfolio sind wir bestens aufgestellt, um davon zu profitieren”, so Reinert. https://www.sma.de/newsroom/news-detail/sma-plant-produktion-in-den-usa

DanielLimper

zu S92 (13.12.)

13.12.2023: 18 ST. Nachkauf

DanielLimper

zu S92 (11.12.)

11.12.2023: 60 Absicherung gg. droh. Verluste

Einstein

zu PSM (15.12.)

***Pro Sieben wird langsam auf die Startrampe geschoben***Auch hier sind zweistellige Kurse möglich***Wenn es man dreht dann wird es einen gewaltigen Kursanstieg geben***

CSTS

zu PSM (12.12.)

Verkauf von PROSIEBENSAT1 aus dem wikifolio C-T-S Trend & Trade. Die Position wurde mit einem hauchdünnen Gewinn aus dem Depot veräußert und gegen WB DISCOVERY ersetzt. Der Grund für den Austausch ist die anhaltende Unsicherheit, wie sich die Inhaber der Gruppe MEDIA FOR EUROPE MFE (ehemals MediaSet) als Mehrheitseigner verhalten werden. Ein weiterer Aspekt für mich war die Annahme, dass der Streamingbereich JOYN möglicherweise durch die Telekom mit MagentaTV unter die Räder gerät. Denkbar wäre für mich daher am Horizont eine Zerschlagung der PROSIEBENSAT1, oder zumindest Ausgliederung einzelner Nicht-Kernbereiche. Welche Auswirkung das auf den Unternehmenswert haben wird, kann ich nicht mal ansatzweise abwägen. Da mir das alles zuviel Nebel ist, um weiter auf Sicht zu fahren, habe ich die Position gegen die WB Discovery ausgetauscht, die sicherlich auch ihre Baustellen hat, aber doch eher eine tragfähige Linie vorweisen kann.