ATX-Trends: A1 Telekom Austria, Erste Group, Bawag, Zumtobel, voestalpine ...

18.07.2019, 5782 Zeichen

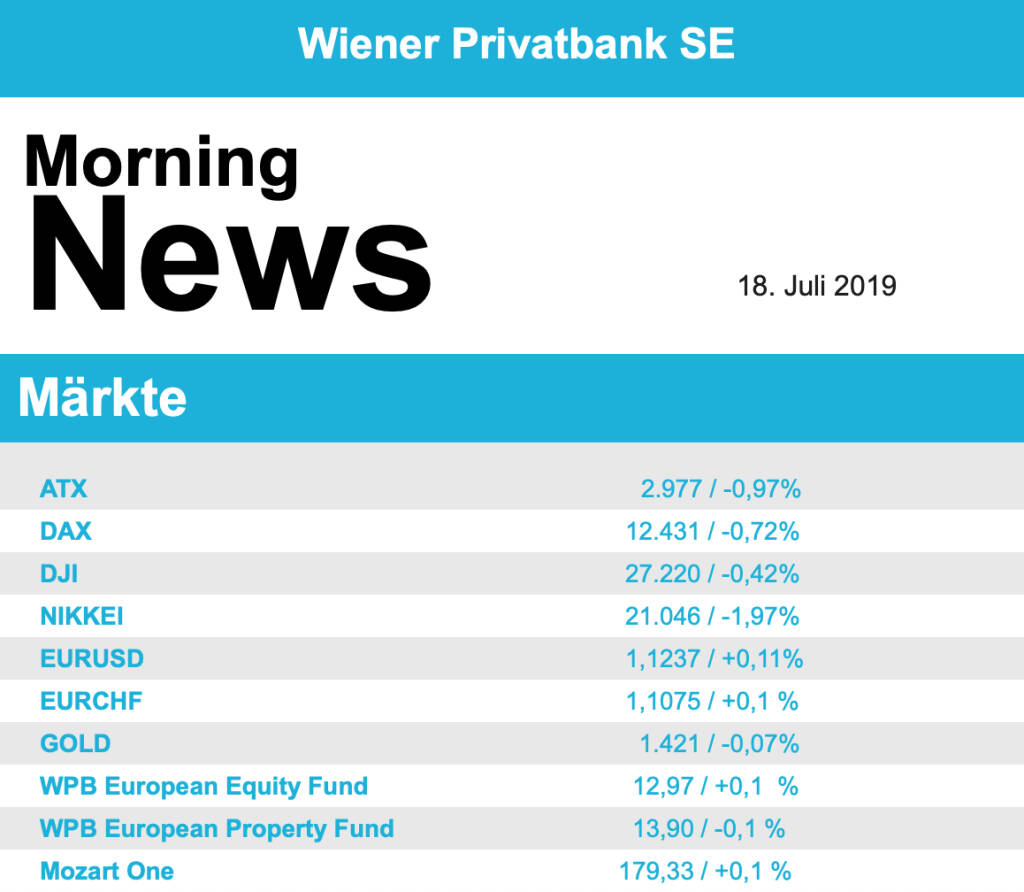

Wieder leicht rückläufig bewegten sich die europäischen Börsen zur Wochenmitte, vor allem gegen Handelsende rutschten die Indices nach einem über weite Strecken des Tages stabilen Handel in ein leichtes Minus. Der EuroStoxx 50 endete mit einem Abschlag von 0,6%, auch die anderen großen Indices erlitten einen Abschlag in ähnlichem Ausmaß. Die Berichtssaison nimmt auch in Europa langsam Fahrt auf, der niederländische Ausrüster der Halbleiterindustrie ASML bestätigte seinen Jahresausblick trotz einer anhaltenden Schwäche bei der Produktion von Speicherchips und erreichte als klarer Spitzenreiter im EuroStoxx 50 ein Plus von 5,2%. Der schwedische Netzwerkausrüster Ericsson konnte nicht wie erhofft von Aufträgen bei der 5G-Technik profitieren, die Erholung im Servicegeschäft fiel ebenfalls schwächer aus als erwartet, das liess den Titel um 11,8% abrutschen. In der Schweiz hingegen überraschte der Uhrenhersteller Swatch mit höherem Gewinn trotz rückgängigem Umsatz und konnte 5,9% zulegen. EssilorLuxottica erwägt die Übernahme des niederländischen Optik-Einzelhändlers GrandVision, der daraufhin um 8,8% zulegen konnte, der Brillenkonzern musste 0,6% schwächer schliesssen. Auch Fielmann profitierte von dieser Übernahmespekulation und konnte sich um 1,3% befestigen. Der Dialysespezialist Fresenius Medical Care litt unter Plänen des US-Pharmahändlers CVS Health, seine Position bei Heim- und Hämodialysegeräten auszubauen, und musste 3,5% abgeben. Der Zahlungsdienstleister Wirecard war ohne erkennbaren Grund ebenfalls schwach und schloss 3,2% schwächer. Eine Gewinnwarnung des Chemikalienhändlers Brenntag war von den Investoren schon erwartet worden und überraschte nicht wirklich, auch Analysten verwiesen auf die zuletzt vorgelegten starken Zahlen und empfahlen eine Kursschwäche als möglichen Einstieg, das Minus hielt sich mit 0,8% durchaus in Grenzen.

Auch der heimische Markt ließ sich von der generell vorsichtigeren Stimmung anstecken und musste ein Minus von 1,0% hinnehmen. Auch in Wien stand ein Unternehmensergebnis im Mittelpunkt, die Telekom Austria hatte im zweiten Quartal den Nettogewinn kräftig gesteigert, auch unter Heranziehung der Tatsache, dass es im Vorjahresquartal aufgrund von Markenwertabschreibungen einen Gewinneinbruch gegeben hatte reagierten Investoren erfreut und brachten den Titel 0,9% nach oben. Voestalpine litt einerseits unter einer Kurszielsenkung durch die Deutsche Bank , andrerseits unter einer negativen Studie für den Sektor durch das Analysehaus Jefferies und verzeichnete dadurch einen Kursverlust von 1,9%. Schwach waren auch die Banken, die Erste Group schloss 1,8% schwächer, bei der Bawag gab es ein Minus von 1,7% und auch die Raiffeisen trug mit einem Abschlag von 0,8% zur negativen Entwicklung des heimischen Börsenbarometers bei. Rosenbauer war weiter gesucht und zählte mit einem Plus von 0,9% zu den wenigen Gewinnern des Tages. Auch die AMAG zeigte sich trotz der abwartenden Haltung der Investoren stärker und erreichte eine 0,6% höhere Schlussnotierung. Von den ATX -Schwergewichten konnte der Verbund als defensiver Titel den größten Zuwachs erzielen, der Versorger schloss mit einem Aufschlag von 0,6%. Ans Ende der Kurstabelle rutschen jene Werte, die auch in den vergangenen Tagen sehr volatil gehandelt hatten, Semperit schloss 3,6% schwächer, Zumtobel musste in gleichem Ausmaß abgeben, auch Kapsch TrafficCom wurde verkauft und rutschte 3,4% ab, ebenso FACC wo es zu einem Minus von 2,9% kam.

Vorerst einmal zu Ende ging die Rekordjagd an der Wall Street, nachdem es in den vergangenen Tagen beinahe ständig zu neuen Rekordständen gekommen war gestern Zurückhaltung angesagt und die Indices verblieben beinahe den ganzen Tag in negativen Territorium. Der Dow Jones endete mit einem Abschlag von 0,4%, für den S&P 500 ging es 0,7% nach unten und der Nasdaq 100 büßte 0,5% ein. Nur leicht negativ wirkte sich der Konjunkturbericht der US-Notenbank Fed, das Beige Book, auf die Kurse aus. Die Dynamik der US-Wirtschaft hat sich der Fed zufolge zuletzt wenig verändert, die Wirtschaft ist im Zeitraum von Mitte Mai bis Anfang Juli mit einem gemäßigtem Tempo gewachsen, die Industrieproduktion weitgehend stabil geblieben, die Einzelhandelsumsätze insgesamt etwas gestiegen. Es gab moderates Beschäftigungswachstum und eine gesteigerte Nachfrage nach Krediten, der Ausblick insgesamt verblieb positiv. Zuvor hatten aktuelle Konjunkturdaten für einen leichten Dämpfer gesorgt, der US-Häusermarkt im Juni entwickelte sich schlechter als erwartet, die Baubeginne und Baugenehmigungen waren gesunken, letztere deutlich stärker als prognostiziert. Bank of America präsentierte ein gesteigertes Kreditwachstum dank der boomenden Wirtschaft, die Einnahmen blieben aber leicht hinter den Erwartungen zurück, der Titel konnte 0,7% zulegen. United Airlines berichtete eine kräftige Nachfrage im Inland, die die höheren Kosten durch den Ausfall der Boeing 737 Max wettmachen konnten, dadurch wurde der Gewinn gesteigert, der Titel beendete den Handel 0,9% höher. Abbot Laboratories überraschte mit höherem Ertrag, auch die Aussichten waren deutlich positiver als erwartet, das brachte für die Aktie einen Tagesgewinn von 3,1%. Ebay will laut Medienberichten den Ticket-Vermarkter StubHub veräußern, zunächst konnte die Aktie auf Grund dieser Meldung deutlich zulegen, dann drehte die Stimmung und der Online-Auktionator musste 2,2% schwächer schliessen.

Weiter schwach waren die Ölpreise, Brent schloss mit einer 1,1% tieferen Notierung, bei WTI betrug die Tagesabgabe 1,5%. Leicht stärker wurde Gold gehandelt, das Edelmetall erreichte gegen Abend einen Kurs von rund 1.420 US-Dollar. Auch der Euro konnte etwas an Boden gegen den US-Dollar gewinnen, das Währungspaar fand im späten Handel einen Kurs von rund 1,1225.

Börsenradio Live-Blick, Di. 14.5.24: DAX leichter, Zahlenleger Brenntag, Rheinmetall und Hannover Rück teilweise massiv unter Druck

Bildnachweis

Random Partner

Strabag

Strabag SE ist ein europäischer Technologiekonzern für Baudienstleistungen. Das Angebot umfasst sämtliche Bereiche der Bauindustrie und deckt die gesamte Bauwertschöpfungskette ab. Durch das Engagement der knapp 72.000 MitarbeiterInnen erwirtschaftet das Unternehmen jährlich eine Leistung von rund 14 Mrd. Euro (Stand 06/17).

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börsenradio Live-Blick 14/5: DAX leichter, Zahlenleger Brenntag, Rheinme...

» ATX-Trends: Flughafen Wien, Addiko, AT&S, Bawag ...

» Börse-Inputs auf Spotify zu Gamestop-Day, Goldstatistik, Walt Disney, Re...

» ABC Audio Business Chart #104: Die größten Goldproduzenten der Welt (Jos...

» BSN Spitout Wiener Börse: Andritz dreht nach sieben Tagen

» Österreich-Depots: Bergauf (Depot Kommentar)

» Börsegeschichte 13.5.: Walter Rothensteiner, CA Immo (Börse Geschichte) ...

» PIR-News: News zu AT&S, Valneva, Verbund, Research zu RBI ... (Christine...

» Nachlese: Ursula Ressl, Petra Plank und der Live-Blick DAX (Christian Dr...

» Wiener Börse Party #648: AT&S neue Chancen, but why Friday? 4x High: Add...

-

11:48

-

11:36

-

11:36

-

14.05.Das Wunder Wald und warum wir es schützen müssen: Das Ökosystem Wald ist nicht nur ein wichtiger ...

-

11:01

-

11:00

-

10:56

-

10:55

-

10:54

-

10:26

-

10:23

-

10:21

-

10:21

-

10:19

-

10:19

-

10:13

-

10:13

-

10:09

-

10:09

-

10:03

-

10:03

-

10:03

-

10:03

-

10:00

-

10:00

-

10:00

-

09:56

-

09:55

-

09:30

-

09:30

-

09:30

-

09:30

-

09:26

-

09:17

-

09:16

-

09:14

-

09:13

-

09:06

-

09:02

-

09:00

-

09:00

-

09:00

-

09:00

-

08:46

-

08:46

-

08:38

-

08:34

-

08:34

-

08:34

-

08:33

-

08:30