ATX-Trends: Amag mit Zahlen, RBI mit Polen-News (Mario Tunkowitsch, Wiener Privatbank)

Dean Garlick

Dean Garlick Ryuji Miyamoto

Ryuji Miyamoto Masahisa Fukase

Masahisa Fukase Olga Ignatovich

Olga Ignatovich02.08.2017, 4828 Zeichen

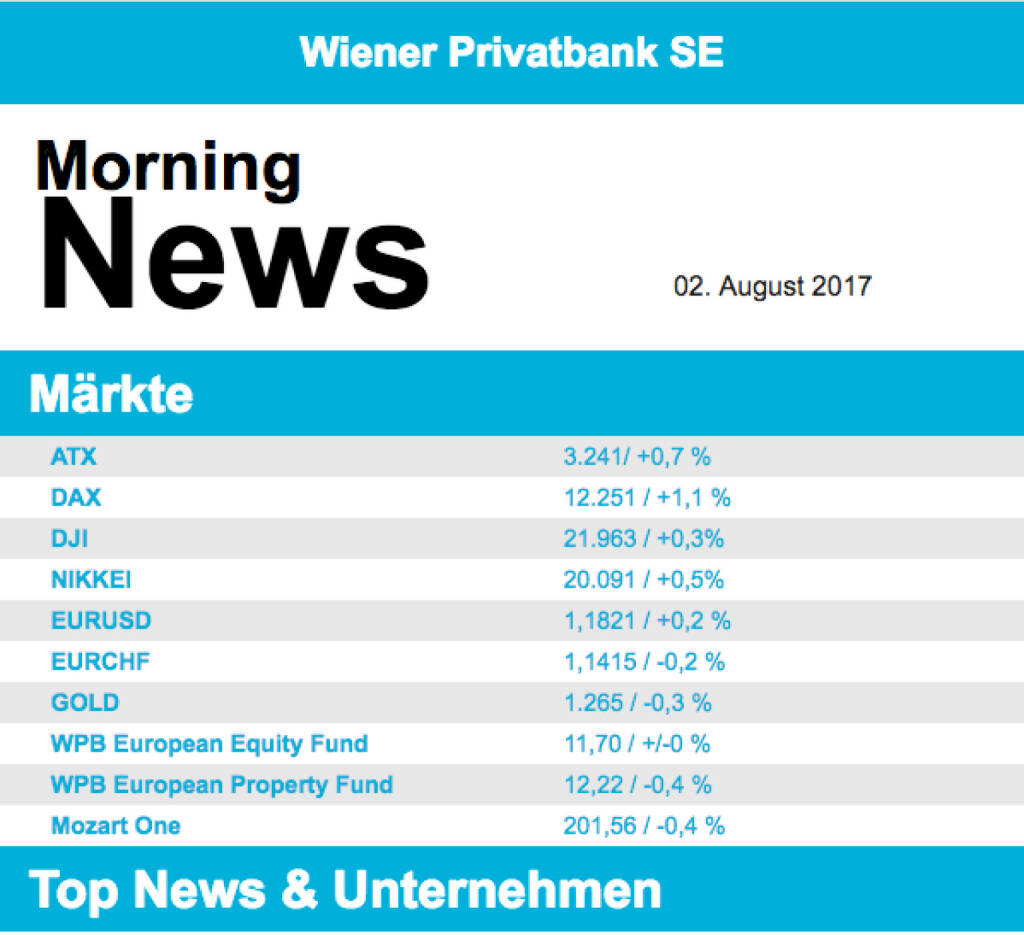

- Die Investoren griffen an den europäischen Börsen gestern dann doch wieder zu. Es halfen die guten Unternehmenergebnisse. Das inzwischen erreichte niedrige Niveau nutzten Anleger, um sich gezielt bei europäischen Unternehmen einzukaufen. Kaufargumente lieferten zum Beispiel Unternehmen, die überzeugende Zahlen vorlegten. Rolls-Royce stiegen um gut 10 Prozent, nachdem der Triebwerkshersteller die Ertragswende schneller und besser geschafft hat als erhofft. BP stiegen nach Vorlage ihrer Zahlen um 2,4 Prozent, so dass der Index der Öl- und Gaswerte mit einem Plus von 1,0 Prozent zu den Sektorengewinner in Europa gehörte. Der Ölkonzern erzielte auch im zweiten wie bereits im ersten Quartal dank etwas höherer Ölpreise und geringerer Kosten einen Gewinn.

- Mit Fresenius (plus 2 Prozent), der Tochter Fresenius Medical Care (plus 0,6 Prozent), Heidelbergcement (plus 1,4 Prozent) und Infineon (plus 1,8 Prozent) schlossen alle vier DAX -Berichtsunternehmen im Plus. Fresenius hat dank guter Geschäfte bei der Dialysetochter Fresenius Medical Care (FMC) und der zugekauften spanischen Klinikkette Quironsalud im zweiten Quartal deutlich mehr verdient. Infineon profitierte von der starken Nachfrage nach Halbleitern für Industrieanwendungen und in der Stromversorgung. Der ATX legte um 0,7% zu. Gesucht waren Aktien, welche die letzten Wochen teilweise gemieden wurden. Wienerberger legte um 3,8% zu; Telekom Austria um 3,1%, Verbund um 2,9%. Fundamental gab es bis auf einige Analystenkommentare wenig neue Nachrichten.

- Die Rekordjagd an der Wall Street hat sich den fünften Tag in Folge fortgesetzt. Dabei verpasste der Dow-Jones-Index die magische Schallmauer von 22.000 Punkten um nur neun Zähler im Sitzungsverlauf. Von rundum freundlichen Vorgaben berichteten Teilnehmer mit Blick auf Asien und Europa. Zudem lieferte die Berichtsperiode weiterhin Rückenwind. Dem standen durchwachsene Konjunkturdaten gegenüber. In China überzeugten die Einkaufsmanagerindizes und in den USA hat der Inflationsdruck im Juni weiter abgenommen, womit der Druck auf die Fed wegen künftiger Zinserhöhungen nachließ. Auch die aktuellen Industriedaten wiesen in keine klare Richtung. Pfizer steigerte den Gewinn kräftig und hob das untere Ende des Gewinnausblicks an. Allerdings setzte das Unternehmen weniger um. Für die Aktie ging es 0,2 Prozent nach unten. Deutlich rückläufige US-Absatzzahlen im Juli drückten die Aktien der Automobilkonzerne GM und Ford um 3,4 bzw. 2,4 Prozent.

- Apple berichte Zahlen gestern nachbörslich, das Unternehmen hat im dritten Geschäftsquartal die zweitbeste Umsatzentwicklung der Unternehmensgeschichte verbucht. Die Periode zählt gewöhnlich zu den schwächeren des Konzerns. Ein guter Absatz bei iPads und Mac-Rechnern und sowie positive Verkäufe des iPhones trotz der Erwartung einer baldigen Neuerscheinung des Verkaufsschlagers befeuerten die Erlöse. Diese kletterten im abgelaufenen Quartal binnen Jahresfrist um 7,2 Prozent auf 45,41 Milliarden US-Dollar. Der Gewinn legte um 11,9 Prozent auf 8,72 Milliarden Dollar zu. Analysten hatten mit einem Nettogewinn von 8,2 Milliarden Dollar gerechnet. Beim Umsatz hatten die Marktbeobachter 44,89 Milliarden Dollar erwartet. Der Absatz des iPhones zog um 1,6 Prozent auf 41,03 Millionen Geräte an. Die Factset-Experten hatten 40,7 Millionen verkaufte Exemplare prognostiziert.

- Vorbörslich sind die europäischen Börsen leicht positiv indiziert. Die asiatischen Märkte schließen mehrheitlich im Plus. Die Zahlen von Apple stützen das Sentiment. Von der Makroseite wird heute der inoffizielle ADP-Arbeitsmarktbericht für Juli in den USA gemeldet, er ist ein erster Indikator für den offiziellen Arbeitsmarktbericht am Freitag. Heute Früh meldeten Commerzbank (leicht unter Erwartungen), Lufthansa (über Erwartungen), Vonovia (über Erwartungen) Zahlen. In Österreich meldete AMAG Zahlen (Details siehe unten).

Unternehmensnachrichten

AMAG

Legte heute Morgen die Ergebnisse für das Q2/17 vor. Dabei profitierte die Firma von einem gestiegenen Aluminiumabsatz (+6,7% YoY) sowie höheren Preisen. Demnach stieg der Umsatz um 19% auf €277,9Mio. während das EBITDA um 20,3% zulegen konnte auf €49Mio. Neben der guten Marktsituation profitierte das Unternehmen auch von der Inbetriebnahme des neuen Walzwerkes in Ranshofen. Das EBIT wurde um 28,1% gesteigert auf €30,4Mio., das Nettoergebnis lag bei €21Mio. Für das Gesamtjahr geht die Firma ebenso weiterhin von einer deutlichen Ergbnissteigerung aus. Das FY/17E-EBIT wird wie schon im letzten Quartal bei €150-160Mio. erwartet.

Q2/17: Umsatz: €277,9Mio. (265,1e); EBITDA: €49,0Mio. (44,0e); EBIT: €30,4Mio. (25,3e); Nettoergebnis: €21,0Mio. (17,0e)

RBI

Die polnische Finzanzmarktaufsicht KNF wird die Bank wegen der Verschiebung des IPOs nicht mit Sanktionen belegen; Die Frist des IPOs ist jetzt mit 15.Mai 2018 definiert.

Wiener Börse Party #1163: Der 100. Handelstag 2026 könnte einen weiteren ATX-Rekord bringen, die ATXFive-Sensation gab es gestern ...

Amag

Uhrzeit: 08:52:14

Veränderung zu letztem SK: 0.71%

Letzter SK: 28.00 ( 0.00%)

Apple

Uhrzeit: 09:01:35

Veränderung zu letztem SK: -0.16%

Letzter SK: 265.45 ( 1.26%)

ATX

Uhrzeit:

Veränderung zu letztem SK: 0.17%

Letzter SK: 6099.93 ( -0.79%)

Commerzbank

Uhrzeit: 09:01:52

Veränderung zu letztem SK: 0.23%

Letzter SK: 36.71 ( -1.63%)

DAX Letzter SK: 36.71 ( -0.80%)

Ford Motor Co.

Uhrzeit: 09:00:51

Veränderung zu letztem SK: 0.21%

Letzter SK: 13.12 ( 2.61%)

Fresenius

Uhrzeit: 08:55:47

Veränderung zu letztem SK: 0.38%

Letzter SK: 37.79 ( -1.69%)

HeidelbergCement

Uhrzeit: 09:01:50

Veränderung zu letztem SK: 1.01%

Letzter SK: 181.30 ( 0.19%)

Infineon

Uhrzeit: 09:01:55

Veränderung zu letztem SK: 2.35%

Letzter SK: 77.55 ( 1.07%)

Lufthansa

Uhrzeit: 09:01:55

Veränderung zu letztem SK: 0.62%

Letzter SK: 8.12 ( -0.66%)

Pfizer

Uhrzeit: 09:01:04

Veränderung zu letztem SK: 0.32%

Letzter SK: 22.13 ( -0.19%)

RBI

Uhrzeit: 09:01:43

Veränderung zu letztem SK: 1.01%

Letzter SK: 47.30 ( -1.83%)

Telekom Austria

Uhrzeit: 09:01:30

Veränderung zu letztem SK: 0.20%

Letzter SK: 9.80 ( -1.51%)

Verbund

Uhrzeit: 08:53:02

Veränderung zu letztem SK: 0.58%

Letzter SK: 60.30 ( 1.34%)

Vonovia SE

Uhrzeit: 09:01:44

Veränderung zu letztem SK: 0.21%

Letzter SK: 21.53 ( -0.14%)

Wienerberger

Uhrzeit: 09:01:39

Veränderung zu letztem SK: 1.90%

Letzter SK: 23.70 ( -0.25%)

Bildnachweis

1.

Aktien auf dem Radar:Austriacard Holdings AG, AT&S, Rosenbauer, Amag, Zumtobel, Semperit, FACC, Strabag, SBO, Wolford, Wiener Privatbank, BTV AG, Nasdaq, EuroTeleSites AG, CPI Europe AG, Österreichische Post, Telekom Austria, EUR/USD, Zalando, Infineon, Porsche Automobil Holding, Fresenius Medical Care, Mercedes-Benz Group, Continental, HeidelbergCement, Siemens Energy, Brenntag, Bayer, Fresenius, BASF, MTU Aero Engines.

Random Partner

Porr

Die Porr ist eines der größten Bauunternehmen in Österreich und gehört zu den führenden Anbietern in Europa. Als Full-Service-Provider bietet das Unternehmen alle Leistungen im Hoch-, Tief- und Infrastrukturbau entlang der gesamten Wertschöpfungskette Bau.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» ATX-Trends: Verbund, AT&S, Post, VIG ...

» Wiener Börse Party #1163: Der 100. Handelstag 2026 könnte einen weiteren...

» Österreich-Depots: Wieder beide auf Rekordniveau (Depot Kommentar)

» Börsegeschichte 26.5.: Extremes zu UBM (Börse Geschichte) (BörseGeschichte)

» Nachlese: Jana Tiffner AT&S, Lilian Kuster (audio cd.at)

» PIR-News: Auftrag für Andritz, Research zu Verbund und Österreichische P...

» Zertifikate sind „eigentlich nicht so schwer" – Ein Plädoyer für den Ein...

» Das sind die grossen Themen an der Wiener Börse im Mai 2026 (Christian D...

» Wiener Börse zu Mittag nach Pfingstmontags-Rekorden leicht schwächer: FA...

» ATX-Trends: Bajaj Mobility, AT&S, DO & CO ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- KTM weist Vorwürfe zurück - "Berichterstattung be...

- ATX-Trends: Verbund, AT&S, Post, VIG ...

- Research-Fazits zu Volvo, Stellantis, Delivery He...

- Guten Morgen mit Porr, Aroundtown, BayWa, Infineo...

- Porr mit positiver Entwicklung im 1. Quartal - Au...

- Wie 3D Systems, Noratis, Klondike Gold, LPKF Lase...

Featured Partner Video

187. Laufheld Online Workout für Läufer

0:00 - Start des Workouts / start of workout -------------------------------------------------------------------------------------------------------------- Mehr Infos und Einblicke findet ihr auf...

Books josefchladek.com

13–15 November. Portraits: London

2026

Helions

Uncommon Places

1982

Aperture

A Hunter (English Version

2019

Getsuyosha, bookshop M

Heartbeat

1994

Volute

Japan, A Photo Theater (English Version

2018

Getsuyosha, bookshop M