ATX-Trends: Frequentis, Rosenbauer, UBM, CA Immo, Immofinanz ...

Daido Moriyama

Daido Moriyama Dean Garlick

Dean Garlick John Gossage

John Gossage Matteo Girola

Matteo Girola Mark Mahaney

Mark Mahaney25.05.2022, 11743 Zeichen

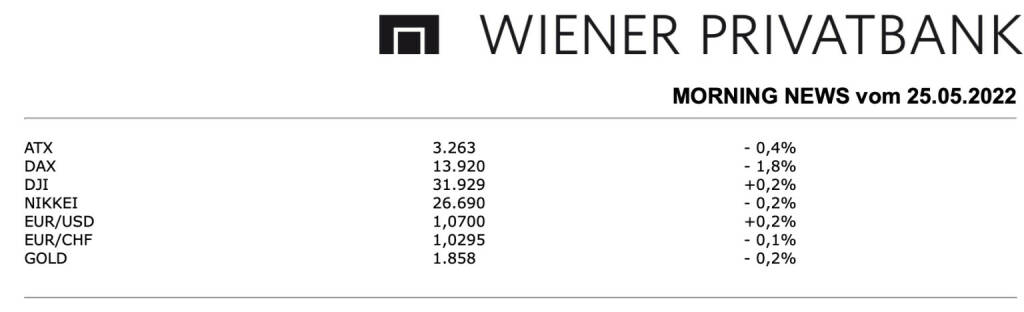

Aus den Morning News der Wiener Privatbank: Leicht nach unten ging es auch für den heimischen Markt, der ATX musste mit einem kleinen Minus von 0,5% aus dem Handel gehen. Nachdem schon den ganzen Tag über die Vorsicht dominiert hatte kam es im späten Handel mit der klar schwächer tendierenden Wall Street noch einmal zu Verkäufen. In der Europäischen Zentralbank herrscht indes Uneinigkeit über die angemessene Reaktion auf die hohe Inflation, nachdem EZB-Präsidentin Christine Lagarde am Montag ein eher moderates Tempo mit graduellen Zinsanhebungen ab Sommer signalisierte hatte, kam am Dienstag Widerspruch aus Österreich, Notenbankchef Robert Holzmann plädierte für einen entschlosseneren Einstieg in die geldpolitische Straffung, dem widersprach Frankreichs Notenbankchef Francois Villeroy de Galhau.

Datenseitig richteten sich die Blicke der Anleger am Vormittag auf Einkaufsmanagerindizes aus Europa, die Unternehmensstimmung im Euroraum hat sich im Mai von hohem Niveau eingetrübt, kann aber durchaus noch als robust bezeichnet werden. Ansonsten gab es kaum Meldungen von der Unternehmensseite her, auch von den Analysten kamen keine frischen Impulse. Unter Druck gerieten die Versorger, diese Verluste standen höchstwahrscheinlich im Zusammenhang mit Spekulationen über eine britische Sondersteuer für Versorger, die derzeit von den hohen Strompreisen profitieren. Für den Verbund ging es um 1,4% nach unten, EVN verzeichnete ein Minus von 1,9%. Einen uneinheitlichen Verlauf gab es für die großen Bankenwerte, die Bawag musste um 1,2% nachgeben, die Erste Group konnte sich leicht um 0,2% verbessern und für die Raiffeisen Bank International ging es einen Abschlag von 0,3%. Der Kurs von Schoeller-Bleckmann bleibt weiter sehr volatil, gestern ging es für den Ölfeldausrüster wieder um 4,0% nach oben, die OMV ging prozentuell unverändert aus dem Handel. Schwächster Wert des gestrigen Handels war Pierer Mobility, der Motorradhersteller musste 4,4% nachgeben, auch Kapsch TrafficCom wurde verkauft und musste 2,8% tiefer schliessen. Gesucht war hingegen Frequentis, für den Softwareanbieter brachte der Handel eine Verbesserung von 3,8% auch Rosenbauer und UBM Development konnten zulegen, diese beiden Titel endeten mit einem Plus von jeweils 2,3%.

Unternehmensnachrichten

CA Immo

Das heimische Immobilienunternehmen CA Immo präsentierte gestern nachbörslich seine Ergebnisse zum Q1/22, die vor allem dank eines starken Neubewertungsergebnisses deutlich über den Vorjahreszahlen lagen. CA Immo verbuchte einen Rückgang der Mieterlöse um 2,1% auf €62,2 Mio. Diese Entwicklung steht überwiegend in Zusammenhang mit dem Verkauf nicht-strategischer Immobilien im Rahmen des strategischen Kapitalrotationsprogramms. Das Nettomietergebnis summierte sich nach den ersten drei Monaten auf €48,6 Mio. (31.3.2021: €50,5 Mio.), ein Rückgang von 3,8% im Jahresvergleich. Das Ergebnis aus Immobilienhandel und Bauleistungen stand zum Stichtag bei €8,0 Mio. (31.3.2021: €1,4 Mio.). Das Ergebnis aus dem Verkauf von langfristig gehaltenem Immobilienvermögen belief sich zum 31.3.2022 auf €0,1 Mio. (31.3.2021: €3,0 Mio.). Das EBITDA lag mit €46,5 Mio. um 6,2% über dem Vorjahresniveau in Höhe von €43,8 Mio. Das Neubewertungsergebnis stand zum Stichtag bei €98,3 Mio. und fiel damit signifikant höher aus als das Vorjahresergebnis (31.3.2021: €63,3 Mio.). Für die positive Entwicklung zeichneten vorrangig Aufwertungen von fortschreitenden Entwicklungsprojekten sowie Landreserven in Berlin und Frankfurt in Höhe von rund €76 Mio. verantwortlich. Das EBIT lag mit €161,0 Mio. € um 45,3% und damit deutlich über dem Vorjahresergebnis (31.3.2021: €110,8 Mio.), im Wesentlichen bedingt durch das angestiegene Neubewertungsergebnis und Ergebnis aus Gemeinschaftsunternehmen. Das Konzernergebnis lag mit €136,9 Mio. um 231% über dem Vorjahreswert von €41,4 Mio. Der FFO I, wesentliche Kennzahl für die nachhaltige Ertragskraft des Konzerns, die vor Steuern und um das Verkaufsergebnis und sonstige nicht nachhaltige Effekte bereinigt berichtet wird, ist um 6,9% auf €29,2 Mio. leicht gesunken (31.3.2021: €31,4 Mio.). Der Substanzwert EPRA NTA lag zum Stichtag bei €41,51/Aktie (nach €40,05 zum 31.12.2021). Aufgrund der Ukraine-Krise und sonstiger sich verändernder Rahmenbedingungen wie steigende Inflation und Zinswende, allgemeine Preissteigerungen und Engpässe in den globalen Lieferketten ist eine Prognose zum jetzigen Zeitpunkt mit hoher Unsicherheit behaftet. CA Immo plant, die finanzielle Jahreszielsetzung für das Geschäftsjahr 2022 im Rahmen des Halbjahresergebnisses im August 2022 zu konkretisieren.

Q1/22: Mieterlöse: €62,2 Mio. (Vj. 63,6), EBITDA: €46,5 Mio. (Vj. 43,8), EBIT: €161,0 Mio. (Vj. 110,8), Konzernergebnis: €136,9 Mio. (Vj. 41,4)

Immofinanz

Immofinanz präsentierte gestern nachbörslich seine Ergebnisse zum Q1/22. Die IFRS-Mieterlöse beliefen sich auf €70,2 Mio. und lagen damit leicht unter dem von einem positiven Einmaleffekt geprägten Vorjahresniveau (Q1/21: €74,8 Mio.). Dabei handelte es sich um eine Abschlagszahlung eines Großmieters für eine pandemiebedingte Flächenreduktion. Bereinigt um diesen Einmaleffekt in Höhe von €6,7 Mio. erwirtschaftete die Immofinanz deutliche Zuwächse: Im Vergleich zum Vorjahr stiegen die Mieterlöse um 3,1%, der Wert aus dem Q4/21 wurde um 2,8% übertroffen. Das Ergebnis aus Asset Management entwickelte sich mit €53,9 Mio. im Jahresvergleich stabil (Q1/21: €54,9 Mio.). Das Ergebnis aus Immobilienverkäufen erhöhte sich auf €0,6 Mio. (Q1/21: €-0,4 Mio.) bei Immobilienverkäufen mit einem Volumen von €2,5 Mio. Dabei handelte es sich vor allem um nicht strategiekonforme Grundstücke in der Türkei. Das Ergebnis aus der Immobilienentwicklung betrug €-4,1 Mio. (Q1/21: €1,1 Mio.) und reflektiert aufgrund des allgemeinen Umfelds gestiegene Baukosten für einzelne Projekte. Die sonstigen betrieblichen Aufwendungen erhöhten sich auf €-12,9 Mio. (Q1/21: €-10,1 Mio.), im Wesentlichen aufgrund von Beraterkosten im Zusammenhang mit Übernahmeangeboten der CPI Property Group und S Immo auf die Immofinanz und Digitalisierungsmaßnahmen. Das operative Ergebnis betrug somit €38,1 Mio. (Q1/21: €46,4 Mio.). Das Bewertungsergebnis aus Bestandsimmobilien in Höhe von €-0,7 Mio. (Q1/21: €1,0 Mio.) basiert – wie regelmäßig im Q1 und Q3 eines Geschäftsjahres – auf einer internen Bewertung. Das EBIT betrug €37,3 Mio. (Q1/21: €47,4 Mio.). Das Finanzergebnis lag dank positiven Bewertungsergebnissen von Zinsderivaten und des positiven Ergebnisbeitrags von S Immo bei €47,7 Mio. (Q1/21: €79,7 Mio.). Nach Abzug der Ertragsteuern in Höhe von €-12,7 Mio. (Q1/21: €-4,0 Mio.) lag das Konzernergebnis bei €72,4 Mio. (Q1/21: €123,1 Mio.). Der FFO 1 vor Steuern, der keine Bewertungseffekte inkludiert, entwickelte sich mit €34,4 Mio. stabil (Q1/21: €34,5 Mio.). Der Substanzwert EPRA NTA/Aktie erhöhte sich per 31. März 2022 um 0,6% auf €29,37 nach €29,19 Ende Dezember 2021. Im Rahmen eines Kontrollwechselereignisses kam es Ende April 2022 zu Rückzahlungen von Unternehmensanleihen, was zu einem Liquiditätsabfluss von insgesamt €568,8 Mio. geführt hat. Wie am 26. April 2022 adhoc mitgeteilt, hat die Höhe dieser Rückzahlungen Auswirkungen auf den ursprünglich von der Immofinanz gegebenen Ausblick zur Geschäftsentwicklung im Jahr 2022. Diese Guidance wurde daher zurückgenommen und der Vorstand bewertet die voraussichtliche Geschäftsentwicklung neu. Es ist geplant, eine aktualisierte Guidance für die finanziellen Jahreszielsetzungen für das Geschäftsjahr 2022 im weiteren Jahresverlauf zu veröffentlichen.

Q1/22: Mieterlöse: €70,2 Mio. (Vj. 74,8), Operatives Ergebnis: €38,1 Mio. (Vj. 46,4), EBIT: €37,3 Mio. (Vj. 47,4), Konzernergebnis: €72,4 Mio. (Vj. 123,1)

UBM Development

Der heimische Immobilienentwickler UBM Development veröffentlichte heute seine Ergebnisse zum Q1/22. Im ersten Quartal 2022 erwirtschaftete UBM Development eine Gesamtleistung von €80,6 Mio. nach €89,6 Mio. in der Vergleichsperiode des Vorjahres. Die in der Konzern-Gewinn- und Verlustrechnung ausgewiesenen Umsatzerlöse reduzierten sich in der Berichtsperiode von €41,9 Mio. auf €30,5 Mio. Der Umsatz war im ersten Quartal 2022 vor allem auf den Baufortschritt bereits veräußerter Immobilienprojekte zurückzuführen, die zeitraumbezogen nach Höhe des Fertigstellungsgrads und des Verwertungsstands erfasst werden. Einen maßgeblichen Umsatzbeitrag leisteten diverse Wohnprojekte in Deutschland und Österreich. Das EBITDA erreichte im ersten Quartal 2022 €9,7 Mio., was einer Reduktion von €4,8 Mio. zur Vorjahresperiode 2021 entsprach. Das EBIT betrug im ersten Quartal 2022 €9,0 Mio. (Q1/21: € 13,9 Mio.), rund 35,4% unter dem Niveau der Vergleichsperiode 2021. Der Nettogewinn (Periodenergebnis nach Steuern) erreichte in der Berichtsperiode €4,8 Mio. und lag damit unter dem Wert des ersten Quartals 2021 (€11,7 Mio.). Der den Aktionären des Mutterunternehmens zurechenbare Nettogewinn betrug im ersten Quartal 2022 €2,4 Mio. Der Erfolg des Geschäftsjahres 2022 hängt maßgeblich von zwei Faktoren ab. Erstens von Behörden, da sich in München und Wien zwei Großprojekte auf der behördlichen Zielgerade befinden und zweitens von den Büro-Mietern, die Voraussetzung für den risikominimierenden Forward-Verkauf von Projekten sind. Aufgrund der derzeit unsicheren Entwicklung dieser zwei Faktoren und der unklaren Marktentwicklung muss vorerst auf eine Guidance 2022 verzichtet werden.

Q1/22: Umsatz: €30,5 Mio. (Vj. 41,9), EBITDA: €9,7 Mio. (Vj. 14,5), EBIT: €9,0 Mio. (Vj. 13,9), Ergebnis vor Ertragssteuern: €5,3 Mio. (Vj. 16,1), Nettogewinn: €2,4 Mio. (Vj. 9,0)

EVN

Das heimische Elektrizitätsversorgungsunternehmen EVN berichtete heute seine Zahlen zum Q2/21-22. Die Umsatzerlöse der EVN verzeichneten im ersten Halbjahr 2021/22 einen Anstieg um 65,5% auf €2.126,7 Mio., getrieben durch eine Vielzahl von Einzeleffekten: In Südosteuropa brachten vor allem die stark gestiegenen Strompreise deutliche Zuwächse im Energievertrieb, gleichzeitig führten im Netzbetrieb witterungsbedingte Mengeneffekte zu höheren Umsatzerlösen. In Österreich wiederum wirkten sich die per 1. Jänner 2021 und 1. Jänner 2022 von der E-Control festgelegten höheren Netznutzungsentgelte positiv auf die Netzerlöse aus. Weitere wichtige Impulse lieferten Preiseffekte in der erneuerbaren Stromerzeugung sowie positive Bewertungseffekte aus Absicherungsgeschäften. Analog zur Umsatzentwicklung nahm auch der Aufwand für Fremdstrombezug und Energieträger – er belief sich auf €1.314,0 Mio. (Vj.: €568,7 Mio.) – deutlich zu. Die Fremdleistungen und der sonstige Materialaufwand nahmen korrespondierend zur Umsatzentwicklung im internationalen Projektgeschäft um 20,6% auf €290,4 Mio. zu. Auf Basis dieser Entwicklungen lag das EBITDA der EVN im ersten Halbjahr 2021/22 mit €420,2 Mio. um 21,6% unter dem Vorjahresniveau. Im zweiten Quartal 2021/22 erforderte die durch globale Verwerfungen geänderte Risiko und Ertragserwartung des Konzerns für zukünftige Projekte die Wertminderung des Firmenwerts des internationalen Projektgeschäfts (€52,9 Mio.) sowie des Restbuchwerts der beiden klärschlammbetriebenen Blockheizkraftwerke in Moskau (€4,4 Mio). Per Saldo reduzierte sich damit das EBIT um 17,1% auf €211,0 Mio. Nach Berücksichtigung des Ertragsteueraufwands von €44,1 Mio. (Vj.: €38,7 Mio.) und des Ergebnisanteils nicht beherrschender Anteile belief sich das Konzernergebnis auf €127,4 Mio. Gegenüber dem Vorjahr entspricht dies einem Rückgang um 27,6%. Der Ausblick wurde bestätigt. Die EVN erwartet für das Geschäftsjahr 2021/22 ein Konzernergebnis in einer Bandbreite von etwa €200 bis 240 Mio.

Q2/21-22: Umsatzerlöse: €1.225,8 Mio. (Vj. 680,7), EBITDA: €218,3 Mio. (Vj. 202,0), EBIT: €81,5 Mio. (Vj. 118,6), Konzernergebnis: €45,9 Mio. (Vj. 82,5)

SportWoche ÖTV-Spitzentennis Podcast: Jetzt drei Frauen vorne, morgen startet French Open Spektakel mit 6x ÖTV in Single-Hauptfeldern

Bildnachweis

1.

Aktien auf dem Radar:AT&S, FACC, Infineon, Vonovia SE, Merck Co..

Random Partner

Strabag

Strabag SE ist ein europäischer Technologiekonzern für Baudienstleistungen. Das Angebot umfasst sämtliche Bereiche der Bauindustrie und deckt die gesamte Bauwertschöpfungskette ab. Durch das Engagement der knapp 72.000 MitarbeiterInnen erwirtschaftet das Unternehmen jährlich eine Leistung von rund 14 Mrd. Euro (Stand 06/17).

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Publikumsvoting zum 20. Zertifikate Award Austria endet am Pfingstsonnta...

» Börse-Inputs auf Spotify zu u.a. VIG, AT&S, OHB, Markus Marterbauer, Chr...

» Österreich-Depots: Weekend Bilanz (Depot Kommentar)

» Börsegeschichte 22.5.: Extremes zu Polytec, SBO und Uniqa (Börse Geschic...

» Nachlese: Start Countdown Zertifikate Award Austria mit Christian Scheid...

» PIR-News: Strabag baut Schleuse, Wiener Börse Preis 2026 vergeben, Resea...

» Wiener Börse Party #1161: ATX nach Wiener Börse Preis mit Sieger VIG (O-...

» Wiener Börse zu Mittag wieder rekordlaunig: AT&S, RBI und Frequentis ges...

» 20 Jahre Zertifikate-Award Austria: Rekordbeteiligung und ein bewährter ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Rosenbauer und Mayr-Melnhof vs. Palfinger und Pol...

- Allianz und AXA vs. VIG und Uniqa – kommentierter...

- Deutsche Telekom und AT&T vs. Tele Columbus und T...

- ArcelorMittal und Salzgitter vs. ThyssenKrupp und...

- bet-at-home.com und Puma vs. World Wrestling Ente...

- Silver Standard Resources und Klondike Gold vs. G...

Featured Partner Video

Kapitalmarkt-stimme.at daily voice: Felix Lamezan-Salins anlässlich ATX 6000 zu Spekulation vs. Vorsorge, Mindset und Best Practise

kapitalmarkt-stimme.at daily voice auf audio-cd.at. Felix Lamezan-Salins ist Ex-Kabinettschef von Ministern und Gründer der Boutiqueagentur Stratvice, die sich auf Standortkommunikation und B2G-Sal...

Books josefchladek.com

Let's Sit Down Before We Go

2011

MACK

Strada

2025

89books

Achter Glas

1957

C. de Boer jr.

Photographies Modernes Présentées par Pierre Bost

1927

Librairie des arts Décoratifs

In the Shadow of the Big Brother

2025

Arthur Bondar Collection WWII