ATX-Trends: Porr, AT&S, FACC, Erste Group, OMV ... (Wiener Privatbank)

Daido Moriyama

Daido Moriyama Lisette Model

Lisette Model John Gossage

John Gossage Bertien van Manen

Bertien van Manen17.07.2018, 4065 Zeichen

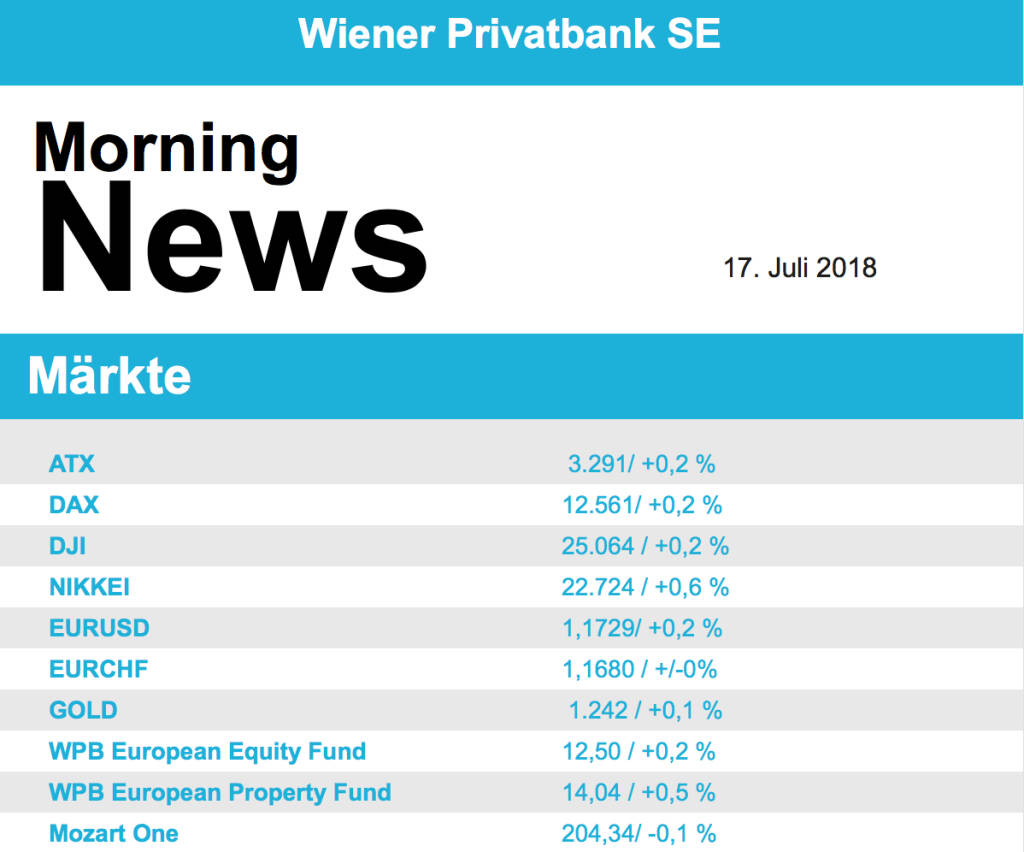

Leicht abwartend verhielten sich die Investoren in Europa zum Wochenbeginn, vor der Welle der Quartalsberichte war eher Zurückhaltung angesagt. Die drohende weitere Eskalation des Handelsstreites und deutlich fallende Ölpreise drückten ebenfalls auf die Stimmung. So schlossen die wichtigsten Indices mit leichten Abschlägen, lediglich der deutsche DAX konnte ein kleines Plus in den Handelsschluss retten. Deutlicher fielen die Abschläge in London aus, hier belasteten vor allem die Kursverluste von Öl- und Gasproduzenten wie Shell und BP. Der Sektor war auch europaweit der schwächste mit einem Abschlag von 1,6%. Am besten war der Bankensektor, wo es ein Plus von 0,3% zu verzeichnen gab. L’Oreal litt unter der Streichung der Kaufempfehlung durch Goldman Sachs und verzeichnete einen Abschlag von 0,5%. In London sackte der Kurs des Einzelhändlers Debbenhams um 4,8% ab, hier gab es verschärfte Kreditbedingungen für die Lieferanten. 7,3% zulegen konnte die Deutsche Bank , nachdem die Kernkapitalquote und die Gewinnkennziffern deutlich die Erwartungen übertrafen. Auch Dialog Semiconductor überzeugte mit seinem Quartalsergebnis, sowohl Rentabilität als auch Umsatz lagen über den Schätzungen, der Titel gewann 4,9% dazu.

Etwas höher schliessen konnte auch die Börse in Wien, das Plus von 0,2% bedeutete den achten Gewinntag in den letzten neun Handelstagen. Bei den Einzelwerten glänzten drei Indexmitglieder. Porr ging mit einem Plus von 4,4% aus dem Handel. AT&S zeigte deutliche Zeichen der Erholung und verzeichnete ein Tagesplus von 4,2%, ähnlich die Situation bei FACC , auch dieser Wert war gesucht und konnte schlussendlich einen Aufschlag von 4,0% erzielen. Andere Indexmitglieder hingegen schwächelten, Bawag beendete den Tag mit einem Abschlag von 1,5%. Raiffeisen hielt sich im Vergleich dazu mit einem Minus von 0,4% relativ gut, die Erste Group konnte gar 0,8% dazugewinnen. OMV trotzte den deutlich fallenden Ölpreisen und musste lediglich ein Minus von 0,2% hinnehmen, Schoeller-Bleckmann gab mit 1,0% deutlich mehr ab.

Auch in den USA hemmten die gleichen Faktoren leicht die Investitionsfreude, der Dow Jones verzeichnete ein kleines Plus, S&P 500 und Nasdaq schlossen leicht im Minus. Der Empire-State-Index war weniger stark zurückgegangen als erwartet, der Anstieg der US-Einzelhandelsumsätze lag innerhalb der Schätzungen, aber das konnte die Investoren nicht aus der Reserve locken. Die nachgebenden Ölpreise und die dadurch fallenden Kurse der Produzenten brachten die Indices insgesamt kaum von der Stelle.

Mit der Bank of America öffnete zum Wochenstart ein weiterer großer US-Finanzkonzern die Bücher. Die Bank steigerte den Gewinn im zweiten Quartal dank niedrigerer Steuern, höherer Zinsen und eines deutlichen Kreditwachstums im Zuge des US-Wirtschaftsbooms abermals kräftig. Die Papiere verteuerten sich um 4,3%. In ihrem Fahrwasser legten auch andere Bankaktien teils kräftig zu: Goldman Sachs stiegen um 2,2%, Citigroup um 3,7% und JPMorgan um 4,0% UBS stufte die Aktien von United Parcel Services auf „Kaufen“ hoch, das brachte ein Plus von 1,5%. Gleichzeitig wurde die Empfehlung für Fedex auf „Neutral“ reduziert, das brachte einen Abschlag in gleichem Ausmaß für den Konkurrenten. Boeing sammelte am ersten Tag der Luftfahrtmesse in Farnborough Aufträge im Volumen von rund 26 Milliarden US-Dollar, dadurch konnte der Titel 1,5% zulegen.

Deutlich nachgeben mussten die Ölpreise, nachdem Gerüchte laut wurden, dass Saudi Arabien die Lieferungen an asiatische Abnehmer stark erweitern will. Brent schloss mit einem Abschlag von 4,6%, bei WTI betrug das Minus 4,2%. Gold schloss nach einem ruhigen Handel nahezu unverändert bei 1.241 US-Dollar. Der Euro zeigte sich gegen den US-Dollar leicht befestigt, gegen Abend wurde das Währungspaar bei rund 1,171 gehandelt.

Vorbörslich sind die europ. Börsen unverändert indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite werden US-Industriedaten veröffentlicht. Von der Unternehmensseite berichten heute in den Goldman Sachs, Johnson & Johnson und United Health.

Zertifikate Party Österreich: Ex-Vorständin Alexandra Baldessarini, ÖVAG, blickt zurück (noch 15 Tage bis zum 20. Zertifikate Award 2026)

Boeing

Uhrzeit: 18:27:19

Veränderung zu letztem SK: 2.05%

Letzter SK: 187.08 ( -0.05%)

DAX Letzter SK: 187.08 ( -0.80%)

Deutsche Bank

Uhrzeit: 18:27:33

Veränderung zu letztem SK: 0.03%

Letzter SK: 28.63 ( -2.22%)

Dialog Semiconductor Letzter SK: 28.63 ( 0.00%)

Dow Jones Letzter SK: 28.63 ( -0.23%)

FACC

Uhrzeit: 18:27:31

Veränderung zu letztem SK: -0.30%

Letzter SK: 16.86 ( 0.96%)

FedEx Corp

Uhrzeit: 18:26:41

Veränderung zu letztem SK: 4.53%

Letzter SK: 339.20 ( 1.47%)

Goldman Sachs

Uhrzeit: 18:27:33

Veränderung zu letztem SK: 0.12%

Letzter SK: 853.60 ( -0.22%)

Johnson & Johnson

Uhrzeit: 18:27:20

Veränderung zu letztem SK: 0.75%

Letzter SK: 198.08 ( -1.78%)

Nasdaq Letzter SK: 198.08 ( 0.00%)

OMV

Uhrzeit: 18:27:31

Veränderung zu letztem SK: 1.02%

Letzter SK: 61.25 ( -2.47%)

Porr

Uhrzeit: 18:26:00

Veränderung zu letztem SK: -0.62%

Letzter SK: 36.45 ( 3.55%)

Royal Dutch Shell

Uhrzeit: 22:00:01

Veränderung zu letztem SK: -0.62%

Letzter SK: 0.00 ( 0.00%)

S&P 500 Letzter SK: 0.00 ( 0.61%)

UBS

Uhrzeit: 18:26:52

Veränderung zu letztem SK: -1.04%

Letzter SK: 40.86 ( 0.89%)

United Parcel Service

Uhrzeit: 18:27:31

Veränderung zu letztem SK: 1.86%

Letzter SK: 87.74 ( 0.94%)

Bildnachweis

1.

Aktien auf dem Radar:Austriacard Holdings AG, Bajaj Mobility AG, AT&S, Amag, Zumtobel, Kapsch TrafficCom, FACC, Strabag, Fabasoft, Rosgix, Porr, Verbund, Wiener Privatbank, BTV AG, Semperit, BKS Bank Stamm, Athos Immobilien, EuroTeleSites AG, CPI Europe AG, Österreichische Post, Telekom Austria.

Random Partner

wienerberger

wienerberger ist einer der führenden Anbieter von innovativen, ökologischen Lösungen für die gesamte Gebäudehülle in den Bereichen Neubau und Renovierung sowie für Infrastruktur im Wasser- und Energiemanagement.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Stark (Depot Kommentar)

» Börsegeschichte 27.5.: Frequentis (Börse Geschichte) (BörseGeschichte)

» Nachlese: Robert Gillinger ZFA, Karin Kafesie (audio cd.at)

» PIR-News: Zahlen und Einschätzungen zu Porr, News zu Andritz, Frequentis...

» ATX auf Rekordjagd: Der 100. Handelstag 2026 könnte Geschichte schreiben...

» Wiener Börse Party #1164: ATX auf Niveau Rekord, Bajaj/KTM vs. ATX als M...

» Wiener Börse zu Mittag stärker: Wienerberger, Palfinger und Polytec gesucht

» Börse-Inputs auf Spotify zu u.a. Robert Gillinger ZFA, 100. Handelstag 2...

» ATX-Trends: Verbund, AT&S, Post, VIG ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wie Bajaj Mobility AG, Wiener Privatbank, RHI Mag...

- Wie Porr, Verbund, OMV, Palfinger, Wienerberger u...

- Analysten zu Porr - "Eine der günstigsten Aktien ...

- Österreich-Depots: Stark (Depot Kommentar)

- Börsegeschichte 27.5.: Frequentis (Börse Geschich...

- Nachlese: Robert Gillinger ZFA, Karin Kafesie (au...

Featured Partner Video

Kapitalmarkt-stimme.at daily voice: Mit 50 abgeschrieben? Dann tu was dagegen! (CD liest Andrea Lehwald)

kapitalmarkt-stimme.at daily voice auf audio-cd.at. Ab sofort lese ich hier auch in unregelmässigen Abständen Texte, Passagen oder Postings, die mich irgendwie erreicht haben. Immer mit Zustimmung ...

Books josefchladek.com

The Pillar

2019

Nobody

Farewell Photography (English Version

2018

Getsuyosha, bookshop M

Mexico

1933

Delphic Studios

Polar Night

2019/2021

Trespasser

A Hunter (English Version

2019

Getsuyosha, bookshop M