Die neue Normalität des Wachstums in Österreich (Martin Ertl)

3 weitere Bilder(mit historischen Bildtexten)

Bevölkerung und Arbeitsangebot

Altersspezifische Erwerbsquoten

Langfristiges Wachstum

Thonet

Thonet JH Engström

JH Engström Ludwig Kozma

Ludwig Kozma Dominique Lapierre, Jean-Pierre Pedrazzini, René Ramon

Dominique Lapierre, Jean-Pierre Pedrazzini, René Ramon Elizabeth Alderliesten

Elizabeth Alderliesten11.07.2019, 9722 Zeichen

Wie die Früchte der Digitalisierung und Automatisierung noch nicht geerntet wurden und der Rückzug der Babyboomer den Wohlstand bestimmt.

Wenn Mario Draghi vor den Abwärtsrisiken für den Wirtschaftsausblick warnt – wie jüngst beim Forum der Notenbanker in Sintra, dann spricht er über die Konjunktur. Wenn er davon spricht, dass man sich nicht mit einer zu niedrigen Inflation zufriedengeben möchte und eine weitere Lockerung der Geldpolitik in Aussicht stellt, dann soll der Effekt über die Konjunktur kommen. Firmen bekommen durch niedrigere Zinsen einen Anreiz zu Investitionen, Haushalte profitieren von mehr Jobs und steigenden Löhnen, die Zinslast der Staaten sinkt und schafft fiskalischen Spielraum, steigende Aktienkurse heben die Vermögen, kurz: es geht um die allgemeine Nachfrage.

Wenn die Wirtschaftsforschungsinstitute WIFO und IHS wie vergangene Woche Prognosen für 2019-20 veröffentlichen, dann geht es auch um die Konjunktur. Der Aufschwung hat zwar an Kraft verloren, Österreichs Wirtschaft expandiert aber weiterhin. Das IHS erwartet ein Wachstum des Bruttoinlandsprodukts (BIP) von 1,5 % und 1,6 % in 2019 und 2020 aus. Das WIFO geht von etwas höheren Wachstum im laufenden Jahr (1,7 %) aus, sieht aber 2020 etwas verhaltener (1,5 %). Unser hauseigenes kurzfristiges Konjunkturmodell (Nowcast) gibt aktuell ein schwaches Signal für das BIP-Wachstum im 2. Quartal (plus 0,2 % gegenüber dem Vorquartal), was eher die vorsichtigere Prognose des IHS für 2019 unterstützen würde.

Bei der Geldpolitik und bei den Konjunkturprognosen geht es um zyklische Schwankungen der Wirtschaftsaktivitäten, die Einschätzung der aktuellen Wirtschaftslage und der Entwicklung in den nächsten ein bis zwei Jahren. Wirtschaftszyklen können oft mehrere Jahre andauern, wie zum Beispiel der lange Aufschwung seit der globalen Rezession in 2008-09. Oft sterben Zyklen nicht durch Altersschwäche, sondern nehmen ein abruptes Ende, durch Schocks welche schwer vorhersehbar eintreten. Wie wird es aber danach – in 5 bis 10 Jahren – aussehen? Was können wir über die langfristige Wirtschaftsentwicklung in Österreich aussagen?

Nachhaltiges Wachstum und die Entwicklung des Lebensstandards sind mit dem technologischen Fortschritt verbunden. Darüber hinaus verändert sich die demografische Struktur. In Zukunft wird die gesamte Bevölkerung Österreichs stärker wachsen als jene Bevölkerungsgruppe, welche im erwerbsfähigen Alter sein wird. Der Pensionsantritt der Babyboomer treibt einen Keil zwischen die Entwicklung der gesamten Bevölkerung und der Erwerbsbevölkerung, welcher aber voraussichtlich durch eine steigende Erwerbsbeteiligung gedämpft wird.

Gängige Maße für die Arbeitsproduktivität sind das reale Bruttoinlandsprodukt pro Erwerbstätigen bzw. pro Arbeitsstunde. Grafik 1 zeigt die durchschnittliche Entwicklung des realen BIPs, des realen BIPs pro Kopf als gängigsten Wohlstandsindikator und die beiden Maße für die Arbeitsproduktivität in Durchschnitten über länger Perioden: 1976 bis 1999, 2000-2007 und die Periode seit der Finanzkrise in 2008/09.

Bereits in der Periode vor der Finanzkrise zeigt sich ein Rückgang des BIP-Wachstums und pro-Kopf BIP-Wachstums von 2,6 % auf 2,4 % bzw. von 2,2 % auf 1,9 %. Wie man sieht lässt sich ein Teil dieses Rückgangs durch geringere durchschnittliche Anstiege der Arbeitsproduktivität (reales BIP pro Erwerbstätigen bzw. pro Arbeitsstunde) erklären.

Technologieskeptiker argumentieren, dass die Phasen großen technologischen Fortschritts – die Erfindung der Dampfmaschine, Elektrizität, Verbrennungsmotoren, usw. oder in schon geringem Ausmaßen die Computerisierung und Internetrevolution – vorüber sind. „Tiefhängende Früchte wurden bereits geerntet“ und weitere große technologische Innovationen sind unwahrscheinlich. [1] Technologieoptimisten erwarten demgegenüber einen Produktivitätsschub durch die Automatisierung und Robotisierung. Eine einfache Annahme, die eher die skeptische Haltung wiederspiegelt, ist von einer Fortsetzung der Phase geringer Produktivitätsveränderungen seit 2000 von im Schnitt 1,2 % pro Jahr auszugehen.

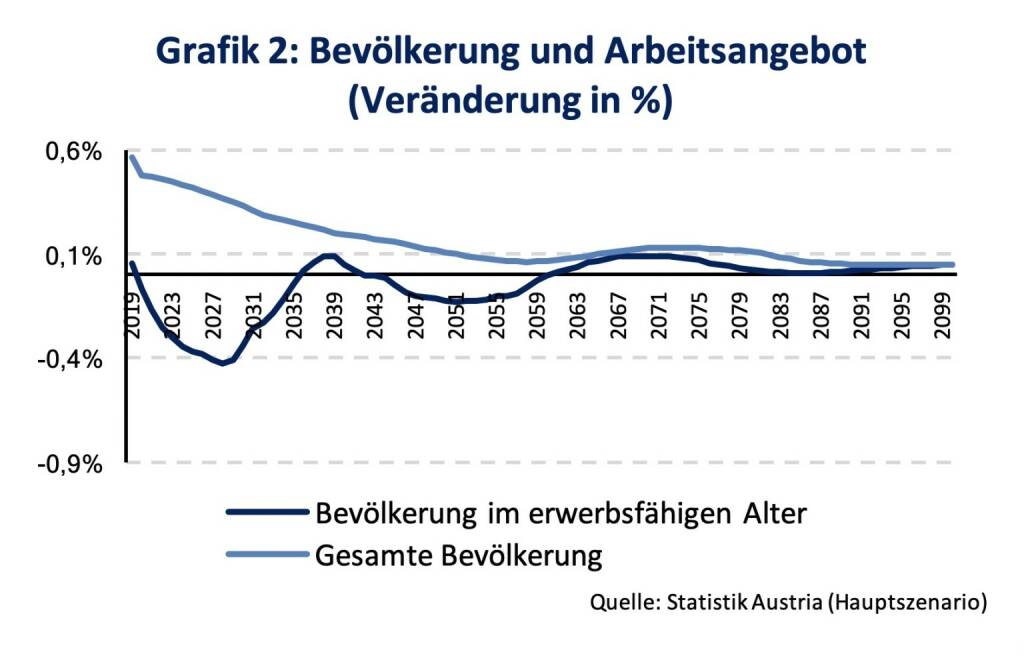

Der zweite große Treiber, der sich neben der Produktivitätsentwicklung auf die langfristige Wohlstandentwicklung auswirken wird, sind demografische Veränderungen. Der Keil, den der Ruhestand der Babyboomer über die nächsten rund 10 bis 15 Jahre zwischen die Entwicklung der gesamten österreichischen Bevölkerung und die aktive Bevölkerungsgruppe treibt, zeigt Grafik 2.

Zwischen 1976 und 1999 wuchsen die Arbeitsstunden durchschnittlich um 0,2 % pro Jahr und seit 2000 lag der Anstieg im Schnitt sogar bei 0,4 %. Die Personen im erwerbsfähigen Alter stiegen durchschnittlich sogar um 0,6 % bzw. 0,5 % in den zwei Phasen. In der zweiten Hälfte des 20. Jahrhunderts kamen nicht nur die großen Bevölkerungskohorten der Babyboomer, sondern auch ein wachsender Anteil der Frauen auf den Arbeitsmarkt („demografische Dividende“). Der Rückzug der Babyboomer stellt die Entwicklung auf den Kopf. Die erwerbsfähige Bevölkerung wird in den kommenden Jahren zurückgehen. Zwischen 2019 und 2023 wird der Rückgang jährlich 0,1 % betragen und sich zwischen 2024 und 2028 bzw. 2029 und 2034 auf 0,4 % bzw. 0,3 % jährlich steigern.

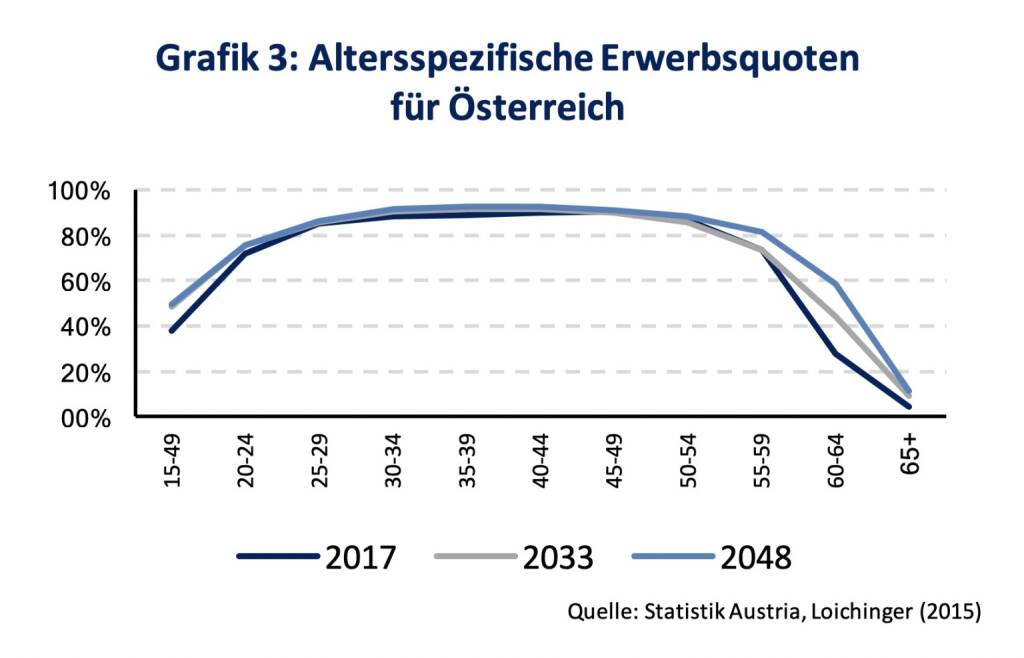

Die Entwicklung ist zwar dramatisch, wir können aber davon ausgehen, dass sie etwas abgefedert wird durch einen weiteren Anstieg der Erwerbsquoten. Ein steigender Bildungsgrad führt zu einer höheren Erwerbsbeteiligung. Bildung ist neben Alter und Geschlecht eine zusätzliche Dimension bei Langfristprognosen über die Erwerbsbeteiligung. [2] Im optimistischen Fall könnte langfristig etwa eine Angleichung an die Erwerbsquoten Schwedens erfolgen, wobei Schweden zu den höchsten bildungs-, alters- und geschlechtsspezifischen Kombinationen von Erwerbsquoten innerhalb der EU-Länder zählt (Grafik 3).

Die steigenden Erwerbsquoten werden weiterhin durch einen Anstieg der Erwerbsbeteiligung der Frauen getrieben, beachtlich sind aber vor allem die Veränderungen bei älteren Arbeitnehmerinnen. Die Erwerbsquoten der 60 bis 64-Jährigen steigen von 27,9 % auf 44,2 % bis 2033 und für die über 64-Jährigen erfolgt nahezu eine Verdoppelung (von 4,6 % auf 9,0 %). In die Periode fällt in Österreich auch die Angleichung des gesetzlichen Pensionsalters der Frauen. Grob gesagt wird der Rückgang in der aktiven Bevölkerung durch eine steigende Erwerbsbeteiligung kompensiert.

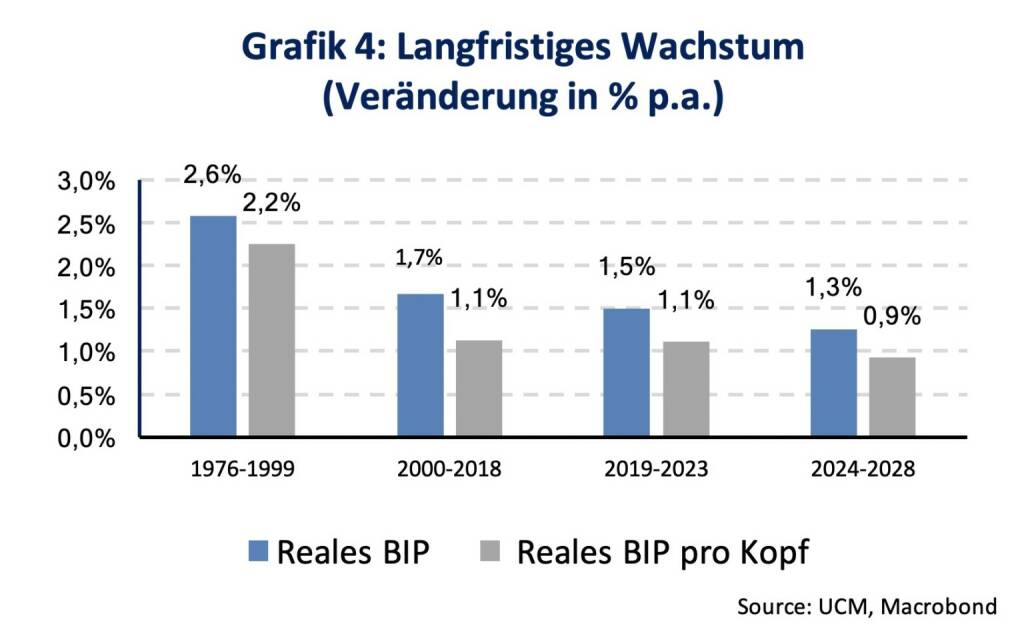

Die Kombination der Annahmen über die Produktivitätsentwicklung, Bevölkerungsprognosen und die Entwicklung der Erwerbsquoten ermöglichen eine einfache aber bewährte und aussagekräftige Skizzierung der langfristigen Wachstumsentwicklung (Grafik 4).

Trotz einer steigenden Erwerbsbeteiligung und konstanten Produktivitätszuwächsen sieht die neue Normalität des Wachstums in Österreich im Vergleich zu vergangenen Perioden mager aus. Das reale Wachstumspotential liegt in den nächsten fünf Jahren bei 1,5 % und sinkt danach. Der Rückgang in der Erwerbsbevölkerung und anhaltendes Bevölkerungswachstum führen zu einem nur langsamen Anstieg des Lebensstandards und der Einkommen. Erfolgt keine Angleichung der Erwerbsquoten an den Spitzenreiter Schweden, also unterstellt man einen konstanten Trend, dann fällt das Wachstumspotential in den kommenden fünf Jahren sogar auf 1,0 % und sinkt danach bis 2028 auf 0,8 % im Schnitt. [3]

Philosophen werden in der Diskussion um die technologischen Veränderungen weiterhin Phantasielosigkeit und Datenklauberei beklagen. Mit der Digitalisierung brauchen wir nicht mehr arbeiten, heißt es, wir können zukünftig arbeitslose Grundeinkommen beziehen und uns den schönen Dingen des Lebens widmen. [4] In Abwandlung eines Zitats des Nobelpreisträgers Robert Solow aus den 1980er Jahren könnte man aber auch sagen: „Die Digitalisierung ist überall nur nicht in den Daten.“ [5] Denn Faktum ist: Die Produktivitätsstatistiken weisen auf einen nur geringen technologischen Fortschritt hin. Larry Summers hat den langsamen technologischen Fortschritt, den demografischen Dämpfer und niedrige Zinsen mit einer Referenz auf die langanhaltende Stagnation der 1930er Jahre verbunden („Secular Stagnation“) [6]. Es ist klar, dass die Wirtschaftsentwicklung niedrige Zinsen impliziert und die Altersvorsorge erschwert. Es ist auch klar, dass die steigenden Erwerbsquoten ein längeres Erwerbsleben, also ein steigendes Alter für den Pensionsantritt implizieren. Wirtschaftswachstum soll in Zeiten des Klimawandels kein Selbstzweck sein, ist aber es ist notwendig zum Erhalt der Sozialsysteme. Eine langsame Einkommensentwicklung erschwert die Finanzierung der Pflege und des Pensionssystems, der beiden größten tickenden Zeitbomben des öffentlichen Haushalts.

[1] Gordon, R. (2016): The Rise and Fall of American Growth: The U.S. Standards of Living since the Civil War, Princeton University Press

[2] Loichinger, E. (2015): Labor Force Projections up to 2053 for 26 EU Countries, by Age, Sex and Highest Level of Educational Attainment, Demographic Research 32: 443-486 auch UNIQA Capital Markets Weekly vom 27. November 2018, https://press-uniqagroup.com/news-uniqa-capital-markets-weekly?id=76195&menueid=1684&l=deutsch

[3] Beitrag konzeptuell in Anlehnung an Fernald, J. (2016): Reassessing Longer-Run U.S. Growth: How Low?, Federal Reserve Bank of San Francisco, Working Paper Series, WP 2016-18

[4] Precht, R. D. (2018): Jäger, Hirten, Kritiker. Eine Utopie für die digitale Gesellschaft, Goldmann Verlag

[5] „You can see the computer age everywhere but in the productivity statistics..“ (R. Solow, 1987)

[6] Summers, R. (2013): U.S. Economic Prospects: Secular Stagnation, Hysteresis, and the Zero Lower Bound, Business Economics 49 (2): 65-73

Authors

Martin Ertl Franz Zobl

Chief Economist Economist

UNIQA Capital Markets GmbH UNIQA Capital Markets GmbH

BörseGeschichte Podcast: Heiko Thieme vor 10 Jahren zum ATX-25er

Bildnachweis

1.

Wachstum und Produktivität

2.

Bevölkerung und Arbeitsangebot

3.

Altersspezifische Erwerbsquoten

4.

Langfristiges Wachstum

Aktien auf dem Radar:Amag, Polytec Group, DO&CO, Semperit, Rosenbauer, UBM, Rosgix, AT&S, Bawag, Verbund, Uniqa, RBI, voestalpine, Austriacard Holdings AG, Rath AG, SBO, Addiko Bank, Frequentis, BKS Bank Stamm, Oberbank AG Stamm, RHI Magnesita, Mayr-Melnhof, Telekom Austria, Österreichische Post, Siemens Energy, Fresenius Medical Care, E.ON , RWE, SAP, Scout24, BASF.

Random Partner

CPI Europe AG

Die CPI Europe AG ist ein börsenotierter gewerblicher Immobilienkonzern, der seine Aktivitäten auf die Segmente Einzelhandel und Büro in sieben Kernmärkten in Europa (Österreich, Deutschland, Tschechien, Slowakei, Ungarn, Rumänien und Polen) fokussiert. Zum Kerngeschäft zählen die Bewirtschaftung und die Entwicklung von Immobilien.

>> Besuchen Sie 61 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. Heiko Thieme, Cyan, Klöckner & Co.

» Wiener Börse Party #1074: ATX etwas schwächer, Cyan wird am Börsentag Wi...

» Österreich-Depots: High zum Wochenende (Depot Kommentar)

» Börsegeschichte 16.1.: Extremes zu Agrana und Austriacard (Börse Geschic...

» Nachlese: Markus Cserna cyan, Barbara Riedl-Wiesinger Bell (audio cd.at)

» In den News: Flughafen Wien, Reploid, Novomatic (Christine Petzwinkler)

» Wiener Börse zu Mittag etwas fester: AustriaCard, Amag, Bawag gesucht

» Börsepeople im Podcast S23/02: Markus Cserna

» ATX-Trends: Polytec, VIG, Uniqa, Bawag, Erste Group, RBI ...

» Wiener Börse Party #1073: ATX wieder auf High, Versicherer top, auch die...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Neue Bilder: Barbara Riedl-Wiesinger, Markus Cser...

- 21st Austria weekly - Reploid, Austrian Airport (...

- 21st Austria weekly - Austrian Post, Warimpex (15...

- 21st Austria weekly - Bajaj Mobility, Kapsch Traf...

- 21st Austria weekly - Agrana (13/01/2026)

- 21st Austria weekly - Reploid, Austrian Post, Por...

Featured Partner Video

Wiener Börse Party #1074: ATX etwas schwächer, Cyan wird am Börsentag Wien mit uns präsentieren und Sprachmelodie vs. grosse Trauer

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Fleisch #74 „Ganz Wien“

2025

Self published

Genocídio do Yanomami

2025

Void

Donde el viento da la vuelta

2023

Self published

Jeff Mermelstein

Jeff Mermelstein