ATX-Trends: Zumtobel, Bawag, Verbund, S Immo, UBM ...

Yusuf Sevinçli

Yusuf Sevinçli Mellen Burns

Mellen Burns Ryuji Miyamoto

Ryuji Miyamoto Joan van der Keuken

Joan van der Keuken26.09.2019, 5840 Zeichen

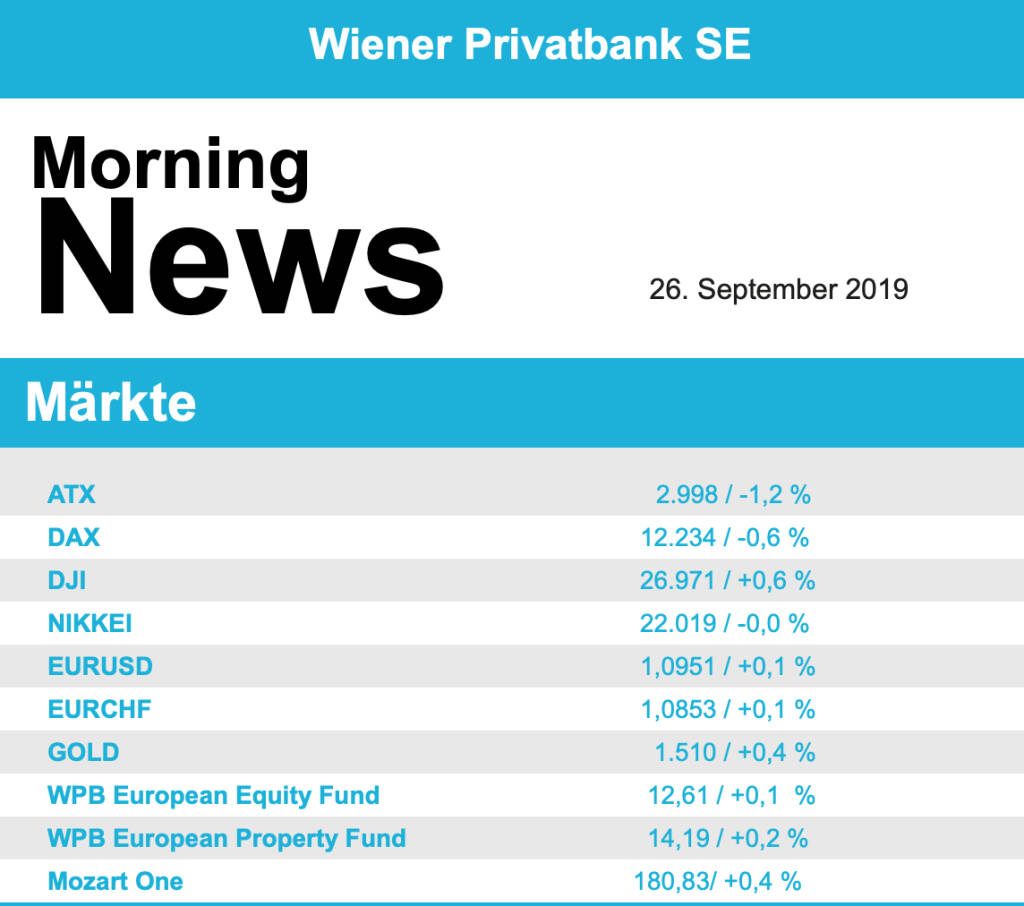

Die politische Unsicherheit ist zurück auf dem Parkett und hat am Mittwoch die europäischen Börsen belastet. Zum Dauerthema Brexit gesellt sich nun ein mögliches Amtsenthebungsverfahren gegen US-Präsident Donald Trump, das von den US-Demokraten eingeleitet wurde, der Vorwurf lautet Amtsmissbrauch. Die politische Entwicklung in Washington hatte bereits die Anleger an der Wall Street und an den asiatischen Handelsplätzen vergrault. Allerdings verringerten sich die im Verlauf angehäuften Verluste, nachdem Trump gemeint hatte, dass der Handelsdeal mit China früher als erwartet zustande kommen könnte. Der EuroStoxx 50 fiel um 0,5%, für den französischen CAC 40 ging es um 0,8% abwärts, der deutsche Dax schloss 0,6% schwächer, nahezu unverändert endete der Handelstag für den Markt in London, hier wirkte das erneut nachgebende Pfund unterstützend.

Bei den Sektoren bildeten die konjunkturabhängigen Technologiewerte mit einem Minus von 1,2% das Schlusslicht, der defensive Immobiliensektor war mit einem Plus von 0,3% der beste im Branchentableau. EssilorLuxottica rechnet zwar mit anziehenden Geschäften in den kommenden Jahren, die auf einem Kapitalmarkttag präsentierten Ziele waren aber vielen Investoren zu wenig ehrgeizig und der Brillenkonzern musste 2,8% abgeben. Noch schwächer endete der Tag für den Energieriesen Electricite de France, höhere Baukosten für das britische Atomkraftwerk Hinkley Point liessen den Aktienkurs um 6,6% absinken. In den USA kommt die geplante Wiedervereinigung von Altria und Philip Morris nun doch nicht zustande, davon profitierten die britischen Tabakkonzerne, British American Tobacco konnte um 3,3% vorrücken, Imperial Brands befestigte sich um 2,3%. Bei thyssenkrupp soll der Vorstandschef Guido Kerkhoff schon nach einem Jahr wieder gehen und durch die bisherige Vorsitzende des Aufsichtsrates, Martina Merz, ersetzt werden, diese Nachricht wurde überwiegend positiv interpretiert und der Stahlkonzern erreichte ein kleines Plus von 0,3%.

Die vorsichtige Einstellung der Investoren machte auch vor dem Wiener Markt nicht halt, der ATX musste vergleichsweise deutliche 1,2% abgeben. Unternehmensmeldungen waren wieder einmal Mangelware. UBM Development profitierte von einer Kurszielanhebung und einer Bekräftigung der Kaufempfehlung durch die Erste Group und konnte sich um 1,9% verbessern. Die Banken waren einen weiteren Tag wenig gefragt, die Bawag war wieder am schwächsten mit einem Abschlag von 2,6%, bei der Erste Group kam es zu einem Rückgang von 1,4%, vergleichsweise gut hielt sich die Raiffeisen mit einem kleinen Abschlag von 0,2%. Neben UBM war ein weiterer Immobilientitel sehr gefragt, S Immo zählte mit einem Plus von 1,5% zu den stärksten Werten des gestrigen Handelstages. Gesucht war auch Do & Co, für das Cateringunternehmen brachte der Tag einen Zuwachs von 1,4%, auch Mayr Melnhof zählte zu den Gewinnern und konnte um 0,9% vorrücken. Die stärksten Verluste gab es bei Zumtobel , der Leuchtenhersteller schloss mit einem Minus von 4,0%, auch Frequentis war nach den Zuwächsen der Vortage wenig gefragt und musste 3,5% schwächer schliessen. Bei Schoeller-Bleckmann setzte sich der Abwärtstrend mit einer weiteren Abgabe von 3,0% fort, auch der Verbund zählte zu den Verlierern, in einem normalerweise für defensive Werte guten Umfeld musste der Versorger einen Abschlag von 2,8% hinnehmen.

In den USA wog die Hoffnung auf eine Entspannung im Handelsstreit stärker als die politischen Turbulenzen, der Dow Jones konnte die Vortagsverlust teilweise egalisieren und endete mit einem Aufschlag von 0,6%, der S&P 500 gewann in gleichem Ausmaß dazu, noch besser lief es für den Nasdaq 100, der mit einem Zuwachs von 1,2% aus dem Handel gehen konnte. Zusätzliche Unterstützung kam durch die guten Zahlen von Nike , der Sportartikelhersteller konnte mit Gewinn und Umsatz überraschen, worauf etliche Analysten ihre Kursziele anhoben. Die Aktie erreichte im Handelsverlauf ein Rekordhoch und endete mit einem Plus von 4,2%. Für Aufsehen sorgte ausserdem die gescheiterte große Wiedervereinigung der Tabakkonzerne Philip Morris und Altria, Philip Morris reagierte auf diese Nachricht mit einem Kurssprung von 5,2%, Altria musste ein kleines Minus von 0,4% hinnehmen. Broadcom hat die Begebung einer Wandelanleihe zur Reduktion der Schulden angekündigt, der Halbleiterkonzern erlitt daraufhin einen Rückgang von 2,3%. Bei eBay reichte der Chef der Online-Plattform seinen Rücktritt ein, woraufhin die Aktie um 0,8% nachgeben musste.

Weiter leicht nach unten ging es für die Ölpreise, Brent schloss 1,1% schwächer, bei WTI kam es zu einem Rückgang von 1,4%, die Meldung, dass Saudiarabien bereits wieder 75 Prozent der Ölproduktion erreichen konnte wirkte hier als Verkaufsargument. Gold musste dem stark anziehenden Dollarkurs im späten Handelsverlauf Tribut zollen, das Edelmetall verbilligte sich auf einen Preis von rund 1.505 US-Dollar. Der Dollar profitierte gegen den Euro und andere Währungen zum einen von der Veröffentlichung des Gesprächsprotokolls des Telefonats zwischen Donald Trump und dem ukrainischen Präsidenten, da dadurch etwas mehr Klarheit geschaffen wurde, andrerseits meinte Charles Evans, Fed-Präsident von Chicago, dass für ihn weitere Zinskürzungen kein Thema wären. Der Euro sank dadurch im Handelsverlauf auf einen Kurs von rund 1,095 gegen den Greenback.

Vorbörslich sind die Märkte heute Donnerstag in Europa de facto unverändert zum Vortag indiziert. Auch die asiatischen Börsen präsentieren sich uneinheitlich. Von Unternehmensseite erwarten wir heute keine relvanten Nachrichten. Makroökonomisch stehen die Einzelhandelsumsätze für August 2019 (GER) sowie die Veröffentlichung der Geldmenge (EUR) in Europa, in den USA das BIP Q2/19, die Erstanträge Arbeitslosenhilfe (wöchentlich) sowie die schwebenden Hausverkäufe für August 2019 im Fokus der Märkte.

Treasury & Finance Convention Podcast: Oliver Astl-Lipusz (SLG Treasury) bei der #tfc26 #tfckompakt

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6488.23 ( -1.18%)

Bawag

Uhrzeit: 22:01:35

Veränderung zu letztem SK: -0.06%

Letzter SK: 178.40 ( -0.61%)

CAC 40 Letzter SK: 178.40 ( -0.33%)

DAX Letzter SK: 178.40 ( 0.15%)

Dow Inc.

Uhrzeit: 22:04:10

Veränderung zu letztem SK: 1.50%

Letzter SK: 24.63 ( -1.37%)

Dow Jones Letzter SK: 24.63 ( 0.29%)

Frequentis

Uhrzeit: 22:01:35

Veränderung zu letztem SK: 2.34%

Letzter SK: 62.00 ( -3.28%)

Gold Letzter SK: 62.00 ( -0.27%)

Nasdaq Letzter SK: 62.00 ( 0.00%)

Nike

Uhrzeit: 22:02:36

Veränderung zu letztem SK: -0.38%

Letzter SK: 37.96 ( -1.70%)

S Immo Letzter SK: 37.96 ( 0.00%)

S&P 500 Letzter SK: 37.96 ( 0.72%)

ThyssenKrupp

Uhrzeit: 22:03:05

Veränderung zu letztem SK: -3.09%

Letzter SK: 12.37 ( 2.78%)

UBM

Uhrzeit: 22:04:03

Veränderung zu letztem SK: 0.87%

Letzter SK: 17.20 ( 0.00%)

Verbund

Uhrzeit: 22:01:35

Veränderung zu letztem SK: -0.26%

Letzter SK: 57.10 ( 1.60%)

Zumtobel

Uhrzeit: 22:04:03

Veränderung zu letztem SK: -0.13%

Letzter SK: 3.92 ( 0.77%)

Bildnachweis

1.

Aktien auf dem Radar:Kapsch TrafficCom, AT&S, Polytec Group, Amag, Austriacard Holdings AG, Semperit, Bajaj Mobility AG, Fabasoft, EuroTeleSites AG, Rosenbauer, FACC, Frequentis, Heid AG, Josef Manner & Comp. AG, Porr, Athos Immobilien, BKS Bank Stamm, CPI Europe AG, Österreichische Post, Telekom Austria, UBM.

Random Partner

CPI Europe AG

Die CPI Europe AG ist ein börsenotierter gewerblicher Immobilienkonzern, der seine Aktivitäten auf die Segmente Einzelhandel und Büro in sieben Kernmärkten in Europa (Österreich, Deutschland, Tschechien, Slowakei, Ungarn, Rumänien und Polen) fokussiert. Zum Kerngeschäft zählen die Bewirtschaftung und die Entwicklung von Immobilien.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Knapp unter Rekord (Depot Kommentar)

» Real-Money-Depot bei DADAT: Wie ein Zertifikate-Portfolio von 20.000 auf...

» Börsegeschichte 7.7.: Willi Cernko, Zumtobel (Börse Geschichte) (BörseGe...

» Nachlese: Thomas Rybnicek (audio cd.at)

» PIR-News: RBI/Addiko, Andritz, neue Initiative von VIG, A1, Erste Bank ....

» ATX auf hohem Niveau, aber mit schwächerer Performance – Sommerloch bei ...

» Wiener Börse Party #1193: ATX schwächer, Semperit und Bajaj Mobility ges...

» Wiener Börse zu Mittag leichter: Semperit, Bajaj Mobility und Telekom Au...

» ATX-Trends: Palfinger, AT&S, OMV, EVN ...

» Börse-Inputs auf Spotify zu u.a. Zsolt Janos, Niklas Thannhäuser, Krypt...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse: ATX büßt am Dienstag 1,18 Prozent ein

- Wiener Börse Nebenwerte-Blick: Heid steigt mehr a...

- Wie Heid AG, FACC, Frequentis, Josef Manner & Com...

- Wie AT&S, Porr, DO&CO, Verbund, Österreichische P...

- Österreich-Depots: Knapp unter Rekord (Depot Komm...

- Real-Money-Depot bei DADAT: Wie ein Zertifikate-P...

Featured Partner Video

Wiener Börse Party #1176: ATX mit 3-Prozent-Sprung wieder auf Rekordniveau, Raiffeisen Zertifikate schreibt Börsegeschichte

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

LAMF (Special Edition)

2026

Magic Hour Press

Heartbeat

1994

Volute

Tulsa (first edition)

1971

Lustrum Press

Ralph Gibson

Ralph Gibson Ola Rindal

Ola Rindal