ATX-Trends: Gute Vorgaben

Joan van der Keuken

Joan van der Keuken Dag Alveng

Dag Alveng Karl Blossfeldt

Karl Blossfeldt Fabrizio Strada

Fabrizio Strada02.06.2020, 5472 Zeichen

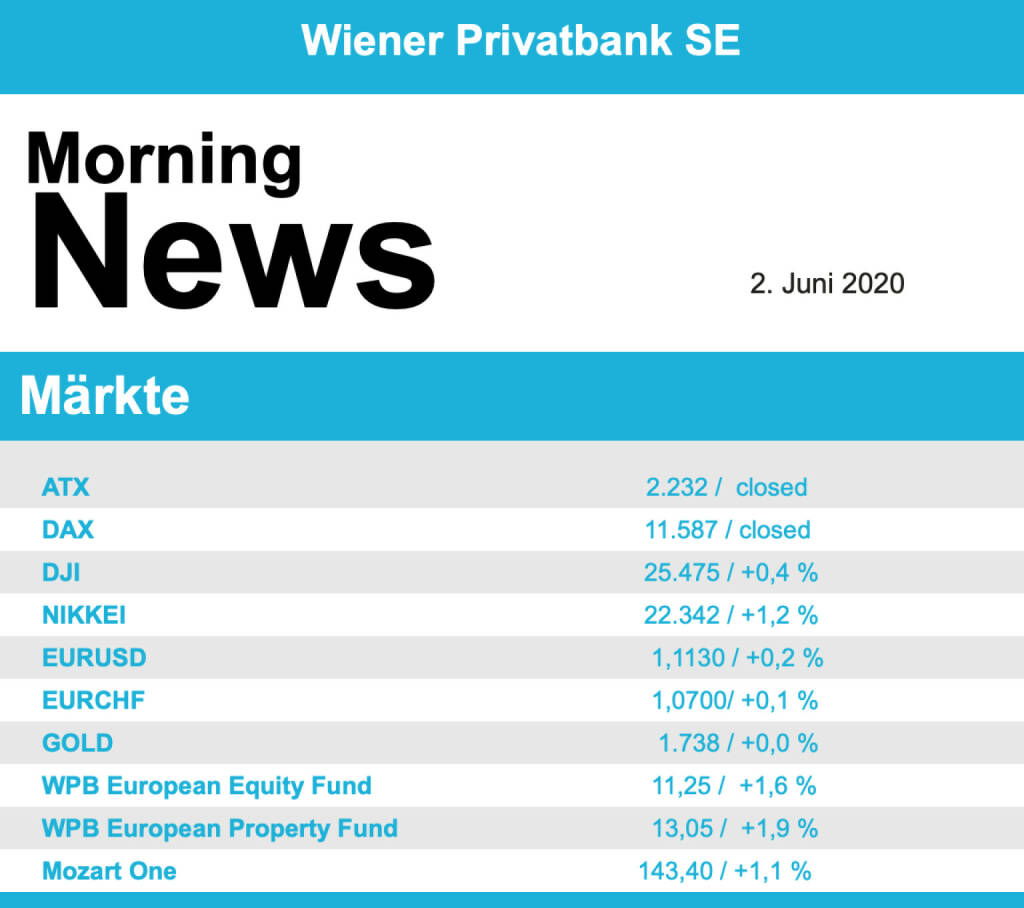

Die europäischen Aktienindices, die gestern gehandelt wurden, sind mit Zuwächsen in den neuen Monat gestartet. Zunächst sorgten Kursgewinne in Asien für eine positive Stimmung, danach folgten Konjunkturdaten, die positiv aufgenommen wurden. So konnte der EuroStoxx 50 mit einem Plus von 0,9% schliessen, Der CAC 40 ging mit einer 1,4% höheren Notierung aus dem Handel und in London konnte der FTSE 100 um 1,5% vorrücken. In Deutschland war ebenso wie in Österreich feiertagsbeding kein Handel.

Die Stimmung in den Industrieunternehmen der Eurozone hatte sich im Mai etwas erholt, besonders deutlich war die Aufhellung in Italien. In Spanien legte der Wert stärker zu als erwartet. Unter den Einzelwerten standen Vertreter der Reise- und Freizeitbranche angesichts zunehmender Lockerungen ganz oben, der entsprechende Branchenindex legte um 3,0% zu. An die Spitze des EuroStoxx 50 setzte sich der finnische Netzwerkausrüster Nokia, nachdem JPMorgan sich sehr positiv zu dem Titel geäußert hatte und ihn nun zum Kauf empfiehlt gab es einen Zuwachs von 4,5%. In Italien sorgte die Mediobanca für Aufsehen, nachdem der Milliardär Leonardo Del Vecchio seinen Anteil an der Bank auf bis zu zwanzig Prozent erhöhen will, konnte sich der Titel um 8,1% verbessern.

Gestern wurde bereits der Markit Einkaufsmanagerindex für die Produktion für Deutschland, Italien, Spanien, Frankreich und die Eurozone bekanntgegeben, der zum Teil besser als erwartet ausfiel und eine deutliche Verbesserung der Stimmung zeigte, morgen folgen die Arbeitslosenrate in Deutschland und der Eurozone sowie der Produzentenpreisindex in der Eurozone, am Donnerstag der Markit Einkaufmanagerindex für Dienstleistungen für Deutschland und die Eurozone sowie der Einzelhandelsumsatz in der Eurozone und die Inflation in der Schweiz und am Freitag noch die Auftragseingänge in der Industrie in Deutschland. Am Donnerstag trifft sich die EZB zu ihrer Sitzung, es gilt als unwahrscheinlich dass es bei den Zinsen Änderungen geben wird, allerdings wird wie immer besonderes Augenmerk auf die Formulierungen und die Einschätzung der Lage gelegt werden. Unternehmensberichte gibt es derzeit kaum, heute berichtet die Deutsche Lufthansa, morgen Fabasoft und WizzAir und am Donnerstag dann noch Wirecard, sofern die Ergebnispräsentation nicht wieder verschoben werden muss. In Österreich wird am Mittwoch voestalpine die Ergebnisse des abgelaufenen Geschäftsjahres präsentieren.

Leicht nach oben ging es gestern für die US-Börsen, der Dow Jones konnte ein Plus von 0,4% erzielen, der marktbreite S&P 500 stieg ebenfalls um 0,4% und der Nasdaq 100 war leicht besser mit einem Anstieg von 0,5%. Die an diesem Tag veröffentlichten Konjunkturdaten konnten nicht für ein klares Bild sorgen. Auf der einen Seite hatte sich die Industriestimmung nicht ganz so deutlich verbessert wie erwartet, auf der anderen Seite waren die Bauausgaben im April überraschend wenig gesunken. Auch marktbewegende Unternehmensnachrichten gab es nur wenige. Das Biopharmaunternehmen Gilead Sciences musste enttäuschende Ergebnisse einer großen medizinischen Studie verkraften, bei Patienten mit eher moderaten Auswirkungen von Covid-19 zeigte das Gilead-Medikament Remdesivir nur geringe Vorteile, der Aktienkurs sank um 3,4%. Auch Pfizer lieferte enttäuschende Ergebnisse, bei einer sogenannten Phase-Drei-Studie bei einer neuen Therapie gegen Brustkrebs waren die Resultate nicht so gut wie erhofft, darauf musste der Titel 7,2% nachgeben und rutschte ans Ende des Dow Jones. UBS erhöhte das Kursziel für General Electrics und bestätigte die Kaufempfehlung, der Mischkonzern konnte dadurch 2,9% vorrücken. Der Online-Spiele-Anbieter Zynga kündigte die Übernahme des türkischen Branchenkollegen Peak an und konnte sich um 5,6% verbessern. Der Kosmetikkonzern Coty verkündete die Umbesetzung der Unternehmensspitze, auf diese Nachricht reagierten die Anleger erfreut und der Titel konnte um 20,9% in die Höhe springen.

In den USA wurde bereits gestern der ISM-Index gemeldet, der leicht unter den Erwartungen ausfiel, morgen folgen der Markit-Einkaufsmanagerindex, die Auftragseingänge in der Industrie, die Bestellungen langlebiger Wirtschaftsgüter und der private ADP-Beschäftigtenbericht, am Donnerstag dann die Erstanträge auf Arbeitslosenhilfe und am Freitag der offizielle Arbeitsmarktbericht. Auch in den USA gibt es zurzeit kaum Unternehmensberichte, heute berichtet Zoom, morgen American Eagle Outfitters und Campbell Soup, am Donnerstag Broadcom und Ciena und am Freitag noch JC Penney und Tiffany.

Gemischt präsentierten sich die Ölpreise, bei Brent kam es in einem feiertagsbedingten umsatzarmen Handel zu einem Anstieg von 3,0%, WTI ging knapp schwächer mit einem Minus von 0,1% aus dem Handel. Gold konnte in einem ruhigen Handel leichte Verluste während des Tagesverlaufes wieder egalisieren und handelte gegen Ende bei einem nahezu unveränderten Kurs von knapp unter 1.740 US-Dollar für die Feinunze. Der Euro konnte sich gegen den US-Dollar leicht verbessern, das Währungspaar notierte am späten Abend bei einem Kurs von leicht über 1,113.

Vorbörslich sind die Märkte in Europa heute Dienstag zur Eröffnung teils deutlich fester indiziert. Auch die Börsen in Asien verzeichneten durchwegs Kurszuwächse. Unternehmensseitig gibt es bislang keine relevanten Nachrichten. Makroseitig stehen in Europa heute die Arbeitslosenzahlen sowie PMI für das verarbeitende Gewerbe (ESP), in den USA der wöchentliche API Ölbericht im Fokus der Märkte.

The Story Behind My Song: Hey Mama

Bildnachweis

1.

Aktien auf dem Radar:Rosenbauer, Palfinger, Lenzing, Austriacard Holdings AG, Semperit, CPI Europe AG, VIG, FACC, Emerald Horizon AG, ATX, ATX Prime, ATX TR, Bawag, ATX NTR, RBI, Zumtobel, Andritz, AT&S, Frequentis, Marinomed Biotech, Bajaj Mobility AG, Polytec Group, voestalpine, Wolftank-Adisa, Mayr-Melnhof, Fabasoft, BKS Bank Stamm, Amag, DO&CO, EuroTeleSites AG, Österreichische Post.

Random Partner

gettex

gettex ist ein Börsenplatz der Bayerischen Börse AG für alle Investorentypen – vom Retail-Anleger bis zum Vermögensverwalter und institutionellen Anleger. Auf gettex fallen grundsätzlich weder Maklercourtage noch Börsenentgelt an.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» ATX-Trends: Palfinger, RBI, Verbund, AT&S ...

» Österreich-Depots: Stärkerer August-Beginn (Depot Kommentar)

» Börsegeschichte 3.8.: Mirko Kovats (Börse Geschichte) (BörseGeschichte)

» Nachlese: Starke Andritz überholt Do&Co (war mehr als 1100 Tage vorne) i...

» PIR-News zu Polytec, Addiko/RBI, CPI, Verbund, Telekom Austria, Andritz,...

» ATX knackt Marke, DAX flirtet mit 26.000 – Addiko-Übernahme durch RBI be...

» Wiener Börse Party #1212: ATX fester, 10 Euro für Polytec bzw. AT&S wohl...

» Wiener Börse zu Mittag fester: Bajaj Mobility, Frequentis und Wienerberg...

» Börse-Inputs auf Spotify zu u.a. Reddit, Dividendenstars

» ATX-Trends: Andritz, Erste Group, Verbund ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- ATX TR-Frühmover: AT&S, Palfinger, Porr, SBO, RBI...

- DAX-Frühmover: Zalando, Fresenius Medical Care, B...

- Aixtron, Suess Microtec am besten (Peer Group Wat...

- Frisches Research zu RBI

- AT&S-CEO: "Sehen erhebliche Wachstumspotenziale i...

- Research-Fazits zu Beiersdorf, Hochtief, Siemens,...

Featured Partner Video

Wiener Börse Sommerparty: Deuber/Matejka nach ATX-Höhentraining vorsichtig bzgl. 2.HJ - Drastil irritiert über Par.14 und Shareholder-ID

Die Wiener Börse Sommerparty ist eine Dreier-XXL-Sonderfolge zur pipifeinen Party an der Wiener Börse im 1. Halbjahr, die High- und Lowlights fassen wir zusammen. Die Folge geht am 19. Jahrestag de...

Books josefchladek.com

Skimpies

2024

burns books

Atlantic

2025

form.

Kompositionen in Schwarz und Weiß

1959

F. Bruckmann

Irish Summers

2020

Gallery Fifty One

Tumult

2024

Galerist & Galerie Filles du Calvaire