ATX-Trends: RBI, Palfinger, AT&S, Zumtobel ...

Eva Chupikova

Eva Chupikova Machiel Botman

Machiel Botman Antonio Moreno

Antonio Moreno Robert Frank

Robert Frank02.08.2022, 6089 Zeichen

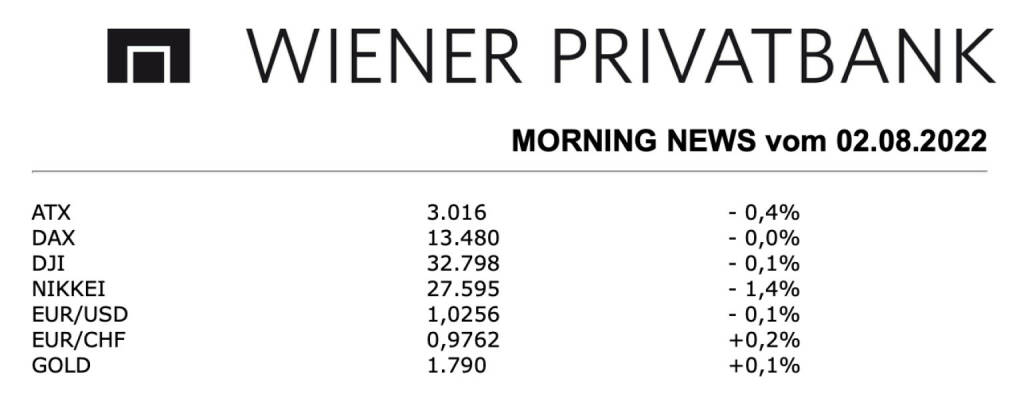

Aus den Morning News der Wiener Privatbank: Die Wiener Börse musste gestern Montag die Gewinne der Vorwoche wieder etwas abgeben. Der heimische Leitindex ATX verlor 0,40 Prozent auf 3.016,04 Punkte. Im Fokus stehen diese Woche die Unternehmenszahlen der Banken. Gestern wurden die Quartalszahlen der Erste Group veröffentlicht. Trotz der guten Zahlen verlor die Erste gestern 1,4 Prozent. Heute berichtet die Raiffeisen Bank, gestern gab es für die RBI ein Plus von 2 Prozent. Die BAWAG musste einen Abschlag von 0,7 Prozent hinnehmen. Weiters legt heute die AT&S ihre Ergebnisse vor. Verlierer des Tages waren EVN mit minus 2,2 Prozent und Schoeller-Bleckmann mit Verlusten von 1,8 Prozent. Zu den Gewinnern gehörten Palfinger mit plus 5,6 Prozent für den Kranhersteller und Zumtobel mit einem Aufschlag von 3,2 Prozent.

Das heimische Bankinstitut Raiffeisenbank International hat heute seine Zahlen zum Q2/22 veröffentlicht, die deutlich über den Erwartungen lagen. Der Zinsüberschuss erhöhte sich um 57,1% YoY auf €1.214 Mio. Diese Entwicklung war vor allem auf steigende Zinssätze in zahlreichen Ländern des Konzerns und ein hohes Kreditwachstum zurückzuführen. Den größten Zuwachs mit verzeichnete Russland aufgrund gestiegener Zinssätze im Vergleich zum Vorjahr, der Aufwertung des russischen Rubels, höherer Kreditvolumina bei Retail- und Firmenkunden sowie höherer Zinserträge aus dem Repo-Geschäft. Der starke Anstieg im Provisionsüberschuss (+82,6% YoY) war auf die erhöhte Aktivität von Firmen- als auch Retail-Kunden im Fremdwährungsgeschäft, vorwiegend aus dem Devisenkassageschäft in Russland, zurückzuführen. Die Betriebserträge konnten insgesamt um 70,0% auf €2.269 Mio. zulegen. Die Verwaltungsaufwendungen stiegen im Jahresvergleich um 20,0% auf €857 Mio. Deutlich höhere Kernerträge führten im Jahresabstand zu einer signifikanten Verbesserung der Cost/Income Ratio von 53,5% auf 37,8%. Das Betriebsergebnis konnte um 127,7% auf €1.412 Mio. zulegen. Die Auswirkungen der Auseinandersetzung zwischen Russland und der Ukraine und insbesondere der Kriegsausbruch im Februar dieses Jahres spiegelten sich in deutlich höheren Risikokosten in Osteuropa wider. Die Wertminderungen in Osteuropa beliefen sich im ersten Halbjahr insgesamt auf €489 Mio. (H1/21: €48 Mio.), die durch verschlechterte wirtschaftliche Rahmenbedingungen, Ratingherabstufungen bei Kunden, Staaten und Regierungen, und in Russland zusätzlich durch die Konsequenzen mehrerer EU- und US-Sanktionspakete verursacht wurden. Im Vergleich zum ersten Quartal fielen die Wertminderungen im zweiten Quartal jedoch um 24,1% auf €242 Mio. Dementsprechend konnte das Konzernergebnis im Vergleich zum Vorjahr auf €1.270 Mio. mehr als verdreifacht werden. Die NPE Ratio blieb mit 1,6% gegenüber dem Jahresultimo als auch im Jahresabstand unverändert. Die NPE Coverage Ratio betrug zum Stichtag 60,7% nach 62,5% zum Jahresultimo und lag leicht über dem Vergleichswert des Vorjahres von 60,%. Die harte Kernkapitalquote (transitional) lag bei 13,4% (+0,3 Prozentpunkte), die Kernkapitalquote (transitional) betrug unverändert 14,9% und die Eigenmittelquote (transitional) betrug 16,7% (-0,8 Prozentpunkte). Der Ausblick wurde erhöht. Der Zinsüberschuss dürfte im Jahr 2022 zwischen €4,3 und €4,7 Mrd. und der Provisionsüberschuss bei mindestens € 2,7 Mrd. liegen. Russland und Belarus ausgenommen sollten der Zinsüberschuss und der Provisionsüberschuss 2022 voraussichtlich um rund 20 bzw. 10% steigen. Das Unternehmen erwartet Verwaltungsaufwendungen inklusive Integrationskosten für Akquisitionen zwischen €3,3 und € 3,5 Mrd., was zu einer Cost/Income Ratio von etwa 45% führen dürfte. Die Neubildungsquote dürfte 2022 voraussichtlich bis zu 100 Basispunkte betragen. Die harte Kernkapitalquote dürfte 2022 über dem Ziel von 13% bleiben.

Q2/22: Betriebserträge: €2.269 Mio. (1.810e), Betriebsergebnis: €1.412 Mio. (989e), Ergebnis vor Steuern: €1.082 Mio. (578e) Konzernergebnis: €1.270 Mio. (854e)

AT&S

Der heimische Leiterplattenhersteller AT&S präsentierte heute seine Zahlen zum Q1/2022-23, die über den Analystenschätzungen lagen. Der Konzernumsatz verbesserte sich im ersten Quartal des Geschäftsjahr es 2022-23 um 58% auf €503 Mio. (Vj.: €318 Mio.) Währungsbereinigt stieg der Konzernumsatz um 44%. Positiv hervorzuheben ist, dass das Wachstum erneut von allen Segmenten getragen wurde. Als wesentlicher Treiber für die erfreuliche Entwicklung erwies sich die robuste Nachfrage nach ABF Substraten, die durch die zusätzlichen Kapazitäten in Chongqing China, noch stärker bedient werden konnte. Das EBITDA erhöhte sich um 196% von €46 Mio. auf €137 Mio. Zurückzuführen ist die Ergebnisverbesserung vorrangig auf den höheren Konzernumsatz. Wechselkurschwankungen beim US-Dollar und Chinesischen Renminbi hatten einen positiven Einfluss auf die Ergebnisentwicklung in Höhe von €32 Mio. Anlaufkosten in Chongqing und Kulim Malaysia, sowie Leoben Österreich, und höhere Material-, Transport-, und Energiekosten wirkten sich negativ auf das Ergebnis aus. Bereinig um die Anlaufkosten betrug das EBITDA €145 Mio. (Vj.: €51 Mio.), was einem Wachstum von 183% entspricht. Ohne Wechselkurseffekte wäre das bereinigte EBITDA um 120% gewachsen. Die EBITDA Marge lag bei 27,3% (um Anlaufkosten bereinigte EBITDA Marge: 28,8%) und damit deutlich über dem Vorjahresniveau von 14,6% (um Anlaufkosten bereinigte EBITDA Marge: 16,1%). Das EBIT stieg von €0,4 Mio. auf €73 Mio. an. Die EBIT Marge lag bei 14,5% (Vj.: 0,1%). Das Konzernergebnis erhöhte sich von €5 Mio. auf €96 Mio. Der erst kürzlich erhöhte Ausblick wurde bestätigt. Für das Geschäftsjahr 2022/23 erwartet AT&S einen Umsatz von rund €2,2 Mrd. (GJ 2021/22: €1,6 Mrd.). Unter Berücksichtigung der Effekte in Höhe von rund €75 Mio. aus dem Anlauf der neuen Produktionskapazitäten in Kulim, Leoben und Chongqing wird die bereinigte EBITDA Marge voraussichtlich zwischen 27% und 30% liegen. Die mittelfristigen Ziele wurden ebenfalls bestätigt.

Q1/2022-23: Umsatzerlöse: €503 Mio. (Vj. 318), EBITDA: €137 (126e) EBIT: €73 Mio. (Vj. -0,4), Konzernergebnis: €96 Mio. (Vj. -5)

Wiener Börse Party #1208: ATX etwas leichter, ETF-Rebalancing bei AT&S, Telekom Austria gesucht und ein Spoiler zu boerse@home

Bildnachweis

1.

Aktien auf dem Radar:Kapsch TrafficCom, Lenzing, Palfinger, Austriacard Holdings AG, Amag, Semperit, Rosgix, voestalpine, CA Immo, Telekom Austria, Porr, AT&S, ATX, ATX TR, ATX NTR, Verbund, SBO, OMV, Heid AG, RBI, Wolford, BTV AG, DO&CO, EuroTeleSites AG, CPI Europe AG, Österreichische Post, UBM.

Random Partner

Vienna International Airport

Die Flughafen Wien AG positioniert sich durch die geografische Lage im Zentrum Europas als eine der wichtigsten Drehscheiben zu den florierenden Destinationen Mittel- und Osteuropas. Der Flughafen Wien war 2016 Ausgangs- oder Endpunkt für über 23 Millionen Passagiere.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» ATX leicht im Minus: AT&S überholt RBI beim Börsenumsatz, Palfinger-Upda...

» Österreich-Depots: Schwächer (Depot Kommentar)

» Börsegeschichte 28.7.: Extremes zu Zumtobel (Börse Geschichte) (BörseGes...

» Nachlese: Lilli Tagger, Alexandra Baldessarini (audio cd.at)

» PIR-News zu Palfinger, Andritz, Reploid, Porr, Addiko, Research zu RBI (...

» Wiener Börse Party #1208: ATX etwas leichter, ETF-Rebalancing bei AT&S, ...

» Wiener Börse zu Mittag etwas leichter: Telekom Austria, RBI und CPI Euro...

» ATX-Trends: Andritz, AT&S, Bajaj Mobility, wienerberger ...

» ATX startet schwächer in die Woche – Behaltefrist-Debatte spaltet Regier...

» Wiener Börse Party #1207: ATX leichter, FACC, Bajaj und Wienerberger ges...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Bawag-Vorstand Shah kauft Aktien

- Erste Group setzt sich höheren Maßstab für finanz...

- ATX leicht im Minus: AT&S überholt RBI beim Börse...

- Wiener Börse: ATX gibt am Dienstag 0,32 Prozent a...

- Wiener Börse Nebenwerte-Blick: Telekom Austria am...

- Wie Telekom Austria, Wolford, RHI Magnesita, Heid...

Featured Partner Video

The Story Behind My Song: Market & Me (Wiener Börse Party Signature Song)

Unter http://www.audio-cd.at/music sind die "Audio CD Allstars" gestartet. Seit Anfang 2026 gibt es monatlich einen Song, damit man u.a. a...

Books josefchladek.com

USSR 1991

2012

Little Big Man

Polar Night

2019/2021

Trespasser

Let's Sit Down Before We Go

2011

MACK

Ola Rindal

Ola Rindal Harry Gruyaert

Harry Gruyaert