ATX-Trends: OMV, Addiko, Bawag, Semperit, Porr, Mayr-Melnhof ....

Daido Moriyama

Daido Moriyama Lisette Model

Lisette Model Daido Moriyama

Daido Moriyama Pierre Bost

Pierre Bost09.10.2019, 7740 Zeichen

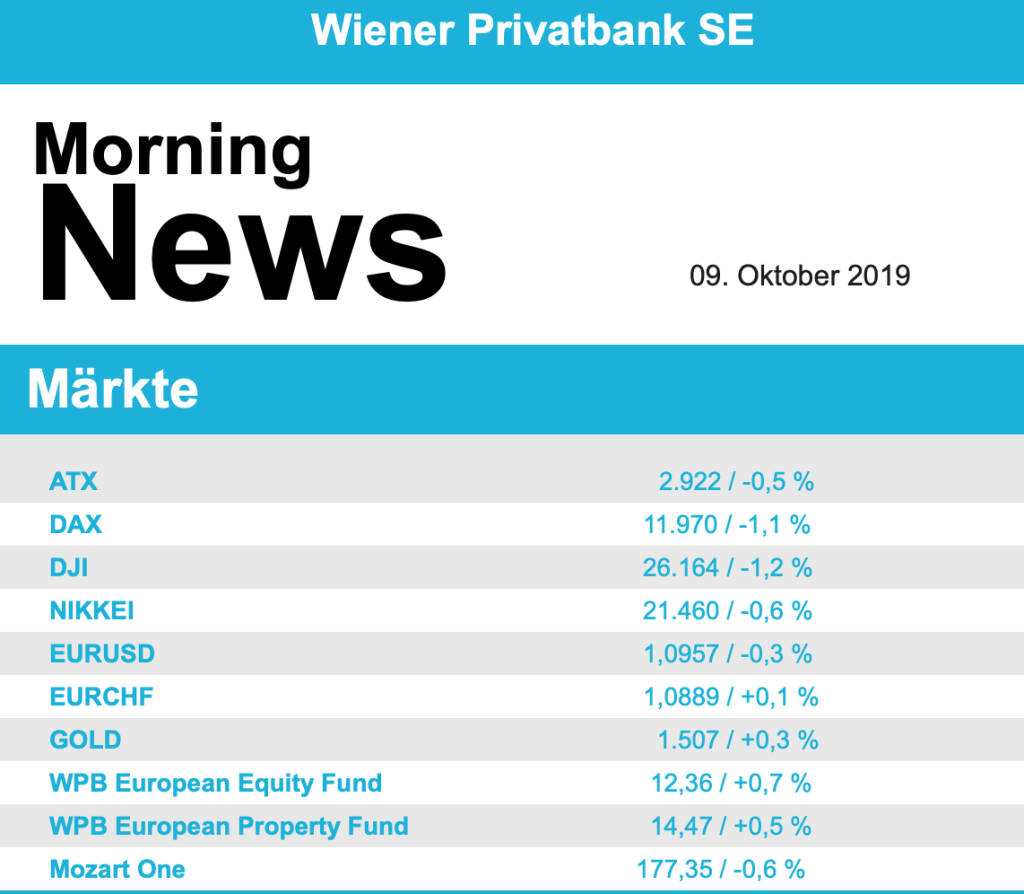

Nachdem das Chaos um den Brexit lange Zeit die Märkte unberührt gelassen hatte, kamen gestern diesbezügliche Sorgen bei den Investoren durch und liessen die Börsen nach unten tendieren. Zusätzlich verursachten neue Spannungen zwischen den USA und China kurz vor den neuerlichen Handelsgesprächen weitere Sorgen. So weitete der EuroStoxx 50 seine anfänglichen Verluste aus und ging mit einem Abschlag von 1,1% aus dem Handel, in Frankreich schloss der Index 1,2% schwächer, auch in Deutschland kam es zu einem Rückgang von 1,1%, relativ gut hielt sich der britische Markt, das Minus von 0,8% fiel dank des nachgebenden Pfunds hier etwas geringer aus. Im Branchenvergleich gab es nur Verlierer, besonders Reiseveranstalter und Fluggesellschaften sowie Unternehmen der Bauindustrie standen unter Druck und büßten jeweils rund 2,0% ein. Bei den Einzelwerten brachte die abgesagte Übernahme der London Stock Exchange durch die Hongkonger Börse einiges an Bewegung, die Papiere der Londoner Börse notierten zu Handelsschluss 5,8% tiefer, die Deutsche Börse konnte von dieser Nachricht profitieren und erzielte als einer der wenigen DAX -Werte einen leichten Zuwachs von 0,1%

EasyJet berichtete einen deutlichen Gewinnrückgang und rutschte um 7,6% ab, für Bang & Olufsen ging es hingegen in Kopenhagen um 3,7% nach oben, der Unterhaltungselektronikhersteller ersetzt den Vorstandschef Henrik Clausen durch den ehemaligen Blackberry-Manager Kristian Tear. Der Kapitalmarkttag von Wirecard sorgte für etwas Verwirrung unter den Anlegern, der Zahlungsdienstleister hatte die mittelfristigen Ziele für Umsatz und Gewinn in die Höhe geschraubt, allerdings rechnet das Unternehmen jetzt mit einer niedrigeren Gewinnmarge, dadurch notierte die Aktie zum Handelsschluss um 4,6% tiefer als noch am Montag. Infineon stellte die Investoren bei einer Telefonkonferenz zur Autosparte auf eine rückläufige Produktion in diesem Sektor ein, dadurch musste der Chipspezialist einen Abschlag von 3,5% hinnehmen. In Helsinki reichte es bei Fortum immerhin für ein knappes Plus von 0,1%, der finnische Versorger hatte seinen Anteil am deutschen Konkurrenten Uniper deutlich auf mehr als 70 Prozent erhöht, schloss aber ein Herauskaufen der restlichen Aktionäre innerhalb der nächsten zwei Jahre aus, auf Grund dieser Meldung rutschte das deutsche Unternehmen 8,5% ab.

Gleichfalls mit leichten Abgaben endete der Markt in Wien, der ATX ging nach einem ruhigen Handel mit einem Minus von 0,5% in den Feierabend, konnte sich aber gegen Ende von den zwischenzeitlich deutlich stärkeren Abgaben erholen. Nachrichten zu den einzelnen Unternehmen waren an der heimischen Börse wieder einmal Mangelware. Weiter unter Druck steht die Addiko Bank , nach dem satten Minus des Vortages gab es gestern einen weiteren Abschlag von 5,4%, hier wirkte noch immer die Meldung nach, dass die Aufsichtsbehörden ein höheres Kapitalpolster fordern, zusätzlich beunruhigte ein Höchstgerichtsurteil über Fremdwährungskredite in Kroatien die Investoren, da das Finanzinstitut dadurch betroffen sein könnte. Auch die großen österreichischen Banken hatten mit Schwierigkeiten zu kämpfen, die Erste Bank musste 1,9% abgeben, die Bawag verbilligte sich um 0,6%, lediglich die Raiffeisen konnte sich der allgemeinen Stimmung etwas entziehen und verbesserte sich um 0,5%. Palfinger musste dem Vortagsgewinn Tribut zollen und einen Rückschlag von 2,3% hinnehmen, ebenfalls wenig beliebt bei den Anlegern war Zumtobel , für den Leuchtenhersteller ging es um 2,8% nach Süden. Sehr gesucht war hingegen Porr , der Baukonzern trotzte dem schwachen europäischen Sektorumfeld und konnte einen stolzen Aufschlag von 2,7% vermelden, das zweite Bauunternehmen, Strabag , beendete den Handel mit einer unveränderten Notierung. Auch Mayr-Melnhof rangierte in der Gunst der Anleger weit oben und konnte 2,2% zulegen. Die AMAG erholte sich von den Abgaben des Vortages und verbesserte sich um 1,7%, zu den weiteren deutlichen Gewinnern zählten auch Semperit mit einem Plus von 1,6% und Marinomed, das um 1,5% vorrücken konnte.

Die Verschärfung des Tons zwischen den USA und China bekamen die Märkte in den USA gestern zu spüren, die drei großen Indices schlossen allesamt mit Abgaben. Für den Dow Jones gab es ein Minus von 1,2%, der marktbreite S&P 500 ging 1,6% nach unten, der Nasdaq 100 verzeichnete einen Abschlag in gleichem Ausmaß. Die USA hatten in der Nacht zum Dienstag wegen der "brutalen Unterdrückung" der muslimischen Minderheit der Uiguren 28 chinesische Regierungs- und Handelsorganisationen auf eine schwarze Liste gesetzt, darunter auch einige Technologiekonzerne, für diese soll die Belieferung mit US-Produkten eingeschränkt werden. Die chinesische Führung kritisierte die Entscheidung der USA scharf und kündigte entschlossenen Widerstand an. Besonders deutlich litten die Technologiefirmen und Halbleiterhersteller unter dieser Eskalation, Cisco , Intel Qualcomm, Nvidia und Micron Technologies mussten mit deutlichen Rückgängen schliessen und belegten die hinteren Plätze in den jeweiligen Indices. Boeing konnte trotz negativer Nachrichten den Kursverlust einschränken und schloss lediglich 0,5% schwächer, die Flugzeugauslieferungen waren in den ersten neun Monaten des Jahres im Vergleich zum Vorjahreszeitraum deutlich eingebrochen, zudem gab die Pilotengewerkschaft der US-Fluggesellschaft Southwest Airlines bekannt, wegen zahlreichen Flugstreichungen und daraus resultierender Einnahmeverluste für ihre Mitglieder Klage gegen den Konzern eingereicht zu haben. Das Analysehaus Jefferies strich die Kaufempfehlung für Oracle, der Softwarekonzern verlor daraufhin 1,4%.

Wenig Bewegung gab es bei den Ölpreisen, sowohl Brent als auch WTI schlossen mit einem kleinen Minus von 0,2%. Gold zeigte sich in der zweiten Tageshälfte leicht verbessert und erreichte gegen Ende des Handels einen etwas höheren Kurs von rund 1.505 US-Dollar. Der Euro musste hingegen im Tagesverlauf gegen den US-Dollar nachgeben, das Währungspaar lag gegen Abend bei einem Kurs von rund 1,096.

Vorbörslich sind die Märkte in Europa heute Mittwoch etwas freundlicher indiziert. Die Börsen in Asien beenden die Wochenmitte mit roten Vorzeichen. Auf der Unternehmensseite erwarten wir das Trading Update Q3 2019 der OMV (siehe unten). Makroseitig stehen heute in Europa keine relevanten Wirtschaftszahlen zur Veröffentlichung an. In den USA erwarten wir MBA Hypothekenanträge sowie den Großhandelsumsatz für August 2019.

OMV

Das heimische Öl- und Gasunternehmen OMV veröffentlichte heute sein Trading Update für das Q3/19. Im Upstream konnte die Gesamtproduktion im Vergleich zum Vorjahr um 18% auf 480 kboe/d gesteigert werden, ließ dennoch im Quartalsvergleich leicht nach (-2%).Die Gesamtverkaufsmenge konnte damit einhergehend auch im Jahresvergleich um 22% gesteigert werden und ging im Vergleich zum Q2/19 um 3% zurück auf 42,8 Mio. boe. Nach einem positiven einmaligen Nachholeffekt in Q2/19 normalisierte sich die Verkaufsmenge aus Libyen in Q3/19. Während der durchschnittlich realisierte Rohölpreis im Vergleich zum Q2/19 um 10% auf $59,0/bbl zurückging, ließ der durchschnittlich realisierte Gaspreis um 12% auf €10,7/MWh nach.Im Downstream stiegen sowohl die Retail als auch die Commercial Margen wieder deutlich an. Während die OMV Referenz-Raffineriemarge deutlich um 72% auf $5,46/bbl zulegte, stieg die OMV Petrom Referenz–Raffineriemarge um 68% auf $6,46/bbl. Der Auslastungsgrad blieb auf einem unverändert hohen Niveau. Die Ethylen/Propylen Netto-Marge musste hingegen im Vergleich zum Vorquartal einen leichten Rückgang um 7% auf €441/t verkraften. Während die Gesamtverkaufsmenge an Raffinerieprodukten um 4% auf 5,6 Mio. t gesteigert werden konnte, legte die Erdgas-Verkaufsmenge um 2% auf 27,17 TWh zu.

Wiener Börse Party #1139: ATX legt zu, AT&S kann auf die unglaubliche Zahl 4 kommen, Bawag auf den Spuren der Erste Group

Addiko Bank

Uhrzeit: 22:25:20

Veränderung zu letztem SK: 0.91%

Letzter SK: 27.50 ( 0.00%)

Amag

Uhrzeit: 22:22:42

Veränderung zu letztem SK: -0.51%

Letzter SK: 29.70 ( -1.98%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 5852.36 ( -0.24%)

Bawag

Uhrzeit: 22:23:02

Veränderung zu letztem SK: -0.10%

Letzter SK: 154.70 ( 2.45%)

Boeing

Uhrzeit: 22:25:21

Veränderung zu letztem SK: 0.06%

Letzter SK: 187.16 ( 0.76%)

Cisco

Uhrzeit: 22:25:21

Veränderung zu letztem SK: 2.85%

Letzter SK: 74.31 ( 2.07%)

DAX Letzter SK: 74.31 ( -1.15%)

Dow Inc.

Uhrzeit: 22:24:01

Veränderung zu letztem SK: 4.62%

Letzter SK: 31.19 ( 3.29%)

Dow Jones Letzter SK: 31.19 ( -0.01%)

Gold Letzter SK: 31.19 ( -1.29%)

Infineon

Uhrzeit: 22:23:47

Veränderung zu letztem SK: 0.12%

Letzter SK: 48.00 ( -1.85%)

Intel

Uhrzeit: 22:25:25

Veränderung zu letztem SK: 1.96%

Letzter SK: 55.59 ( 0.00%)

Mayr-Melnhof

Uhrzeit: 22:23:02

Veränderung zu letztem SK: 0.00%

Letzter SK: 90.10 ( -1.53%)

Nasdaq Letzter SK: 90.10 ( 0.00%)

Nvidia

Uhrzeit: 22:25:23

Veränderung zu letztem SK: -0.06%

Letzter SK: 171.00 ( 1.68%)

OMV

Uhrzeit: 22:23:02

Veränderung zu letztem SK: 0.87%

Letzter SK: 57.80 ( 1.05%)

Palfinger

Uhrzeit: 22:23:38

Veränderung zu letztem SK: -0.33%

Letzter SK: 37.35 ( 0.00%)

Porr

Uhrzeit: 22:23:02

Veränderung zu letztem SK: -0.74%

Letzter SK: 40.55 ( 1.12%)

S&P 500 Letzter SK: 40.55 ( -0.24%)

Semperit

Uhrzeit: 22:23:02

Veränderung zu letztem SK: -0.17%

Letzter SK: 15.00 ( 0.33%)

Strabag

Uhrzeit: 22:24:41

Veränderung zu letztem SK: -1.20%

Letzter SK: 87.60 ( -1.24%)

Uniper

Uhrzeit: 22:14:50

Veränderung zu letztem SK: -0.75%

Letzter SK: 3.95 ( 0.00%)

Wirecard

Uhrzeit: 20:55:09

Veränderung zu letztem SK: 317.86%

Letzter SK: 0.01 ( -6.58%)

Zumtobel

Uhrzeit: 22:23:02

Veränderung zu letztem SK: 3.79%

Letzter SK: 3.56 ( -3.78%)

Bildnachweis

1.

Aktien auf dem Radar:AT&S, Flughafen Wien, Bajaj Mobility AG, Kapsch TrafficCom, Polytec Group, EuroTeleSites AG, CPI Europe AG, Fabasoft, Hutter & Schrantz, Rath AG, Zumtobel, Semperit, Rosenbauer, BKS Bank Stamm, SW Umwelttechnik, Oberbank AG Stamm, Amag, CA Immo, EVN, Österreichische Post, Telekom Austria.

Random Partner

Erste Group

Gegründet 1819 als die „Erste österreichische Spar-Casse“, ging die Erste Group 1997 mit der Strategie, ihr Retailgeschäft in die Wachstumsmärkte Zentral- und Osteuropas (CEE) auszuweiten, an die Wiener Börse. Durch zahlreiche Übernahmen und organisches Wachstum hat sich die Erste Group zu einem der größten Finanzdienstleister im östlichen Teil der EU entwickelt.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Unverändert (Depot Kommentar)

» Börsegeschichte 21.4.: S Immo (Börse Geschichte) (BörseGeschichte)

» Nachlese: Bettina Schragl (audio cd.at)

» PIR-News: Bawag-Zahlen, Research zu Semperit, Agrana, RBI, Erste Group (...

» ATX legt nach Rekord wieder zu – AT&S dominiert das Parkett, Bawag auf E...

» Wiener Börse Party #1139: ATX legt zu, AT&S kann auf die unglaubliche Za...

» Wiener Börse zu Mittag fester: AT&S, FACC und Palfinger gesucht

» Börse-Inputs auf Spotify zu u.a. Running Gag CIRA, BNP Paribas, AT&S, Ve...

» Börse-Inputs auf Spotify zu u.a. D&D, Martina Pokorny, Klemens Eiter

» ATX-Trends: RBI, Semperit, AT&S, Verbund ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Telekom Austria - Umsatz und Ergebnis dank Wachst...

- Wiener Börse Nebenwerte-Blick: Rath am besten

- Wiener Börse: ATX gibt am Dienstag 0,24 Prozent ab

- Neues Vorstandsmitglied bei der Wiener Privatbank

- Wie Rath AG, Fabasoft, Zumtobel, Marinomed Biotec...

- Wie Erste Group, DO&CO, Bawag, VIG, Porr und OMV ...

Featured Partner Video

Wiener Börse Party #1133: ATX schwächer, Auftakt zur Zürs-Konferenz und damit zur Main Event Woche mit etwas Neuem auch von uns

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Strada

2025

89books

Ctonio

2024

Studiofaganel

Let's Sit Down Before We Go

2011

MACK

1937

Editions Perceval

Gerhard Puhlmann

Gerhard Puhlmann