ATX-Trends: voestalpine, Bawag, Erste Group, RBI ...

Ola Rindal

Ola Rindal Machiel Botman

Machiel Botman Karl Blossfeldt

Karl Blossfeldt Formes nues

Formes nues16.03.2020, 7553 Zeichen

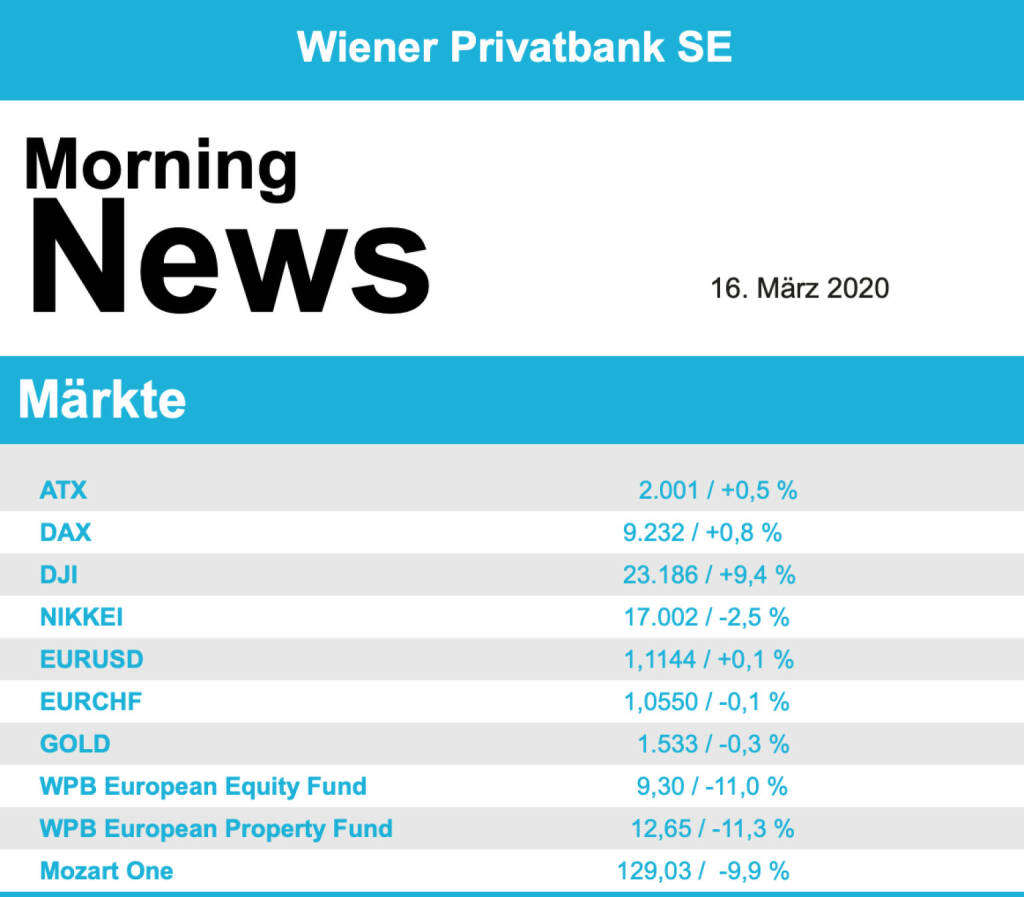

Nach einer beachtlichen Erholung im frühen Handel an Europas Börsen hat die Anleger am Freitag doch wieder der Mut verlassen. War der EuroStoxx 50 bis zum Mittag noch um fast zehn Prozent gestiegen, so gaben die Kurse die Gewinne in den letzten vier Handelsstunden fast komplett wieder ab. Zu tief saß den Anlegern der Schock in den Knochen über die am Vortag und in den vergangenen Wochen erlittenen Verluste. Der EuroStoxx 50 schloss mit einem Plus von 1,6%, der CAC 40 in Paris konnte um 1,8% vorrücken, der Dax verzeichnete einen Anstieg von 0,8% und am besten verhielt sich noch der Markt in London, der FTSE 100 konnte um 2,5% zulegen. Deutlicher fiel die Erholung in Spanien und Italien, die Mailänder Börse erzielte ein Tagesplus von 7,1%, die Madrider von 3,7%.

Einen weiteren Rückgang erlitt der Reise- und Freizeitsektor, allerdings konnten sich Fluggesellschaften klar verbessern, Air FranceKLM schoss um 12,7% nach oben, für Lufthansa gab es ein Plus von 7,3%. Die Erlaubnis der US-Gesundheitsbehörde FDA für einen Coronavirus-Test beflügelte in der Schweiz die Aktie des Pharmakonzerns Roche, sie verbesserte sich um 2,9%. Wirecard vermeldete, dass die Sonderprüfung der Bücher mit Blick auf das Singapur-Geschäft weitestgehend abgeschlossen sei und kein Korrekturbedarf bestehe, nachdem die Aktie zum Handelsstart fast 30 Prozent nach oben geschossen war, blieb bis zum Schlusssignal ein Plus von 4,5% bestehen. RTL setzt nach den erreichten Jahreszielen weiter auf den Ausbau der Streaming-Dienste, diese Meldung brachte den Titel 10,7% nach oben. Der Medizintechnikhersteller Drägerwerk hat von der deutschen Regierung einen Auftrag über 10.000 Beatmungsgeräte erhalten, das bewirkte einen Kurssprung von 16,1%.

Relativ arm an makroökonomischen Veröffentlichungen ist diese Woche in Europa, heute wird die Inflation in Italien bekannt gegeben, morgen die ZEW-Umfrage in Deutschland und der Eurozone, am Mittwoch die Handelsbilanz und die Inflation in der Eurozone und am Freitag der Produzentenpreisindex in Deutschland. Auch Unternehmensergebnisse werden kaum veröffentlicht, morgen sind Volkswagen und Shop Apotheke an der Reihe, am Mittwoch folgen Jungheinrich, MorphoSys und Rheinmetall und am Donnerstag dann noch HeidelbergCement und Enel.

Nur geringfügig erholen konnte sich der heimische Markt von den massiven Abgaben im Wochenverlauf, der ATX erzielte lediglich ein Plus von 0,5%. Der Handel verlief weiter sehr nervös und der Leitindex wechselte mehrmals im Tagesverlauf das Vorzeichen, in beide Richtungen wurden heftige Kursausschläge verzeichnet. Die negative Nachricht des Tages kam von Do & Co, das Cateringunternehmen hat die Entlassung „hunderter Mitarbeiter“ beim Arbeitsmarktservice auf Grund der weltweiten Streichung von Flügen angemeldet, die Aktie musste 13,3% abgeben. Deutlich verbessert präsentierte sich voestalpine, mit einem Plus von 7,9% setzte sich der Stahlkonzern an die ATX-Spitze. Auch die Bawag konnte nach dem Absturz des Vortages deutlich zulegen, zu Handelsschluss verzeichnete das Bankinstitut ein Plus von 6,7%. Nicht ganz so gut lief es für die beiden Mitbewerber, die Erste Group konnte 2,9% zulegen, bei der Raiffeisen kam es zu einem Rückgang von 0,9%. Nicht erholen konnten sich die Ölfirmen, während bei der OMV das Minus mit 1,0% relativ gering ausfiel, setzte es für Schoeller-Bleckmann einen weiteren Rückschlag von 10,1%. Zu den Gewinnern des Tages zählte EVN, für den Versorger ging es 6,3% nach oben, auch die Österreichische Post war gesucht und erzielte einen Aufschlag von 6,0%. Des Weiteren stand Porr in der Gunst der Anleger weit oben, der Baukonzern erzielte eine Verbesserung von 4,0%. Zu den Verlierern des Tages zählte Semperit, für den Gummikonzern ging es um 12,6% nach unten, auch Lenzing war wenig beliebt, der Faserkonzern musste weitere 10,3% abgeben. Morgen werden Mayr-Melnhof und Vienna Insurance Zahlen vorlegen, am Mittwoch Verbund und Schoeller-Bleckmann und am Freitag dann noch Semperit.

Der Crash am US-Aktienmarkt ist am Freitag zunächst gestoppt worden. Der Dow Jones Industrial rückte um beachtliche 9,4% vor und konnte dadurch einen Großteil der hohen Verluste des Vortages wieder aufholen. Auf Wochensicht verblieb dem amerikanischen Leitindex dennoch ein Rückgang von mehr als 10,0%, was aber verglichen mit den europäischen Börsen noch immer deutlich geringer war. US-Präsident Donald Trump hat wegen der Ausbreitung des Coronavirus in den USA einen nationalen Notstand ausgerufen, mit der Maßnahme werden weitere Bundesmittel in Höhe von bis zu 50 Milliarden Dollar zur Bekämpfung des Virus freigesetzt, zusätzlich erhält der Präsident weitreichende Befugnisse, unter anderem den Zugriff auf einen Fonds mit Mitteln zur Katastrophenhilfe. Der marktbreite S&P 500 erholte sich um 9,3%, für den technologielastigen Nasdaq 100 ging es um 10,1% nach oben. Gut aufgenommen wurden bei den Anlegern die Ergebnisse des Software-Entwicklers Adobe, der zugleich mit einer besseren Entwicklung im laufenden Quartal rechnet, in Summe bedeutete das für die Aktie einen Zuwachs von 17,7%. Auch Oracle vermochte mit der Geschäftsentwicklung zu überzeugen, der Aktienkurs schnellte um 20,4% nach oben. Der Chip-Hersteller Broadcom enttäuschte dagegen zunächst mit Quartalszahlen, die Aktie fiel auf ein Tief seit Juli 2018, vor allem das Geschäft mit Halbleitern für Mobiltelefone fiel wenig zufriedenstellend aus, mit dem steigenden Gesamtmarkt konnte der Titel aber gegen Handelsschluss noch einen Zuwachs von 7,1% erzielen. Daneben erholten sich vor allem die Titel, die in den letzten Tagen besonders stark eingebrochen waren, Delta Air Lines, Boeing und Carnival erzielten jeweils deutlich zweistellige Tagesgewinne. Auch die Finanzbranche präsentierte sich klar befestigt, Goldman Sachs, JPMorgan, Morgan Stanley und Citigroup legten zwischen 17,6% und 19,8% zu.

Über Nacht hat die Fed unerwartet den Leitzins um ein ganzes Prozent auf nahezu Null gesenkt, zusätzlich soll die Wirtschaft mit einem 700 Milliarden Dollar schweren Anleihekaufprogramm gestützt werden und Banken sollen vorübergehend Notfallkredite gewähren. Weitere Schritte der Fed waren von der Sitzung am Mittwoch erwartet worden, allerdings nicht in diesem Ausmaß. Heute wird der Empire Manufacturing Index veröffentlicht, morgen die Einzelhandelsumsätze, die Industrieproduktion und die Kapazitätsauslastung, am Mittwoch die erteilten Baugenehmigungen und die Baubeginne, am Donnerstag die Arbeitslosendaten und der Index der Frühindikatoren und am Freitag die Verkäufe bestehender Eigenheime. Unternehmensberichte gibt es kaum, am Dienstag FedEx, am Mittwoch General Mills und am Donnerstag Darden Restaurants.

Deutlich verbessern konnten sich auch die Ölpreise, unterstützt von der Meldung, dass die USA die Reserven deutlich aufstocken will, Brent konnte sich um 6,3% verbessern, für WTI gab es einen Zuwachs von 6,8%. Gold musste der allgemein wiedergekehrten Kauflust etwas Tribut zollen, vor allem in den letzten Handelsstunden kam es zu Verkäufen und das Edelmetall erreichte eine Notierung von rund 1.530 US-Dollar. Der Euro konnte die klaren Abgaben gegen den US-Dollar gegen Ende des Tages etwas wettmachen, das Währungspaar beendete den Handel bei einer Notierung von rund 1,107.

Vorbörslich sind die Märkte in Europa heute Montag zu Wochenbeginn zur Eröffnung erneut teils deutlich tiefer indiziert. Auch die Börsen in Asien verzeichneten Kursverluste. Unternehmensseitig erwarten wir keine relevanten Nachrichten. Makroseitig in den USA heute die Veröffentlichung des Empire State Index.

Zertifikate Party Österreich: Bestsellerautor Daniel Stelter beim Zertifikate Kongress über Chancen vs. Absturz (so retten wir D und auch A)

Bildnachweis

1.

Aktien auf dem Radar:AT&S, DO&CO, Polytec Group, Austriacard Holdings AG, Amag, Kapsch TrafficCom, Bawag, Lenzing, ATX, ATX Prime, ATX TR, ATX NTR, Erste Group, CPI Europe AG, Mayr-Melnhof, RBI, Fabasoft, Verbund, EuroTeleSites AG, Frauenthal, Frequentis, Linz Textil Holding, Marinomed Biotech, Rosenbauer, VIG, Zumtobel, BTV AG, BKS Bank Stamm, Österreichische Post, Telekom Austria, GEA Group.

Random Partner

DADAT Bank

Die DADAT Bank positioniert sich als moderne, zukunftsweisende Direktbank für Giro-Kunden, Sparer, Anleger und Trader. Alle Produkte und Dienstleistungen werden ausschließlich online angeboten. Die Bank mit Sitz in Salzburg beschäftigt rund 30 Mitarbeiter und ist als Marke der Bankhaus Schelhammer & Schattera AG Teil der GRAWE Bankengruppe.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» ATX-Trends: AT&S, VIG, Erste Group, RBI, Bawag, voestalpine ...

» Österreichs Tennis-Elite: Vier Frauen vor allen Herren – und Sandro Kopp...

» Österreich-Depots: Beide knapp unter den Highs von gestern (Depot Kommen...

» Börsegeschichte 16.6.: Andreas Treichl (Börse Geschichte) (BörseGeschichte)

» Nachlese: Monika Rosen, Christian Scheid (audio cd.at)

» PIR-News: AT&S, Kontron, Flughafen Wien, Strabag, Porr (Christine Petzwi...

» ATX auf Rekordjagd: AT&S schreibt Börsengeschichte, während bei FACC ein...

» Risiken vorhanden, Chancen auch: Monika Rosens Blick auf die Finanzmärkt...

» Wiener Börse Party #1178: ATX brav und ur arg, was bei AT&S passiert, ab...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Innio-Aktie kommt in den global market der Wiener...

- DAX-Frühmover: BMW, Mercedes-Benz Group, Volkswag...

- ATX TR-Frühmover: Lenzing, Strabag, AT&S, VIG, OM...

- BayWa, Aixtron, Stratec am besten (Peer Group Wat...

- ATX-Trends: AT&S, VIG, Erste Group, RBI, Bawag, v...

- Analysten zu Semperit: "Aktienkurs spiegelt Aufwä...

Featured Partner Video

Zertifikate Party Österreich: ZFA-Kommunikator und Filmstar Bernhard Grabmayr (noch 11 Tage bis zum 20. Zertifikate Award 2026)

Zertifikate Party Österreich mit dem Zertifikate Award Austria Countdown: Noch 11 Tage bis zum 20. Zertifikate Award 2026, heute geht es quasi um den OK-Chef der Zertifikateauftritts in Österreich:...

Books josefchladek.com

Atlantic

2025

form.

Nothing Personal

1964

Atheneum Publishers

Strada

2025

89books

Tumult

2024

Galerist & Galerie Filles du Calvaire

Joan van der Keuken

Joan van der Keuken