ATX-Trends: Semperit, Amag, Flughafen Wien, SBO, AT&S ...

Matteo Girola

Matteo Girola Daido Moriyama

Daido Moriyama Richard Avedon

Richard Avedon Stephen Gill

Stephen Gill02.04.2020, 9027 Zeichen

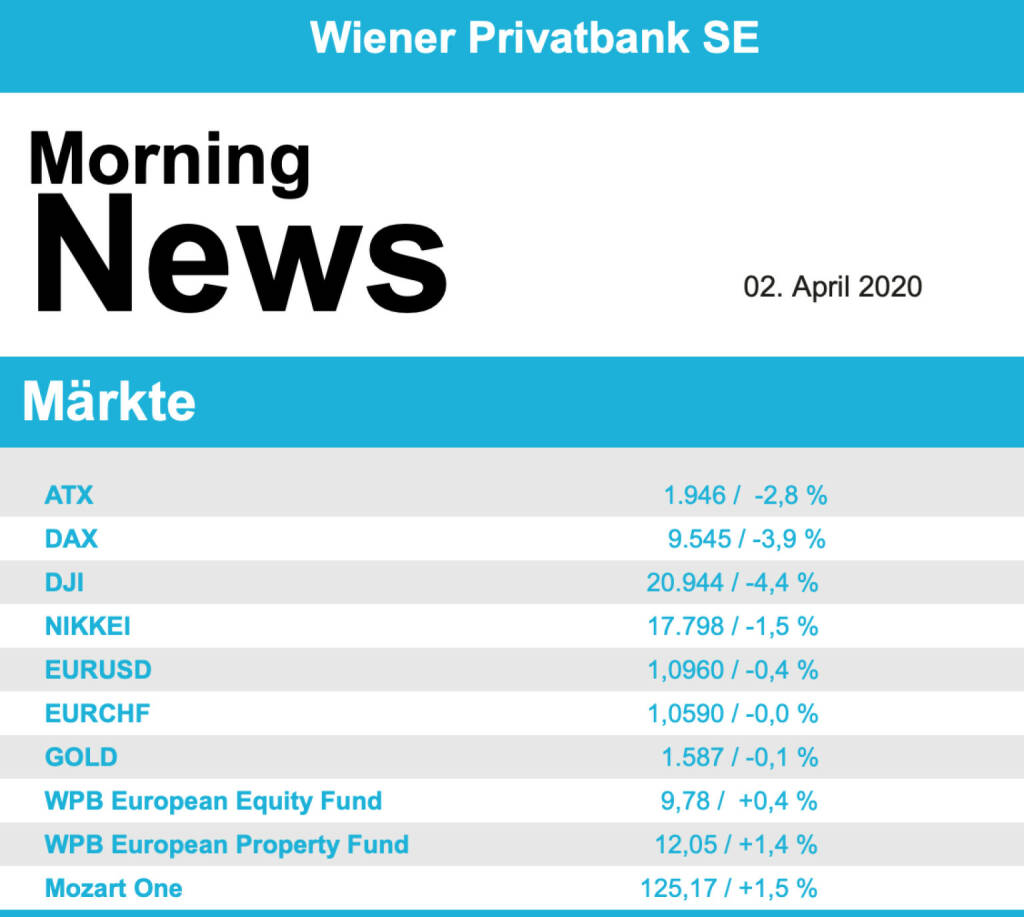

Vorerst einmal zu Ende ging die Erholung an den europäischen Börsen am gestrigen Handelstag, die starke Ausbreitung des Corona-Virus in den USA liess die Anleger wieder vorsichtig werden und der Euro Stoxx 50 musste einem Rückschlag von 3,8% hinnehmen. Auch für die anderen großen europäischen Indices ging es nach unten, der CAC 40 gab 4,3% ab, der Dax endete 3,9% tiefer und in London rutschte der FTSE 100 um 3,8% nach unten.

Wirtschaftsdaten aus allen Weltregionen zeigen erste Rückgänge, ausgelöst durch die Viruskrise, in Japan trübte sich die Wirtschaftsstimmung erheblich ein, Stimmungsindikatoren aus der europäischen und amerikanischen Industrie gaben ebenfalls nach und in den USA baute der Privatsektor erstmals seit etwa zweieinhalb Jahren Arbeitsplätze ab. Neben den Reise- und Freizeitwerten kam gestern auch der Bankensektor unter Druck und begab sich fast 6,0% nach Süden. Hier schlug vor allem die Streichung der Dividende durch die beiden britischen Großbanken HSBC und Standard Chartered auf die Stimmung, die beiden Titel mussten 9,5% beziehungsweise 7,3% abgeben. Auch die gesamte Luftfahrtbranche wurde heftig gebeutelt, am schlimmsten kam es für Safran, die Analysten von Bernstein strichen zusätzlich die Kaufempfehlung für den Zulieferer was sich in einem Rückgang der Aktie um 16,5% auswirkte. Relativ gut hielten sich die als defensiv eingestuften Sektoren wie Lebensmittelhersteller und Gesundheitswerte. Auch Ölwerte konnten sich vergleichsweise sehr gut halten, der Subindex musste lediglich 1,1% abgeben. Die Münchner Rück setzte wie schon viele andere Unternehmen zuvor die Jahresprognose aus und stoppte außerdem ein laufendes Aktienrückkaufprogramm, was den Titel 4,9% nach unten brachte. Auch adidas will das Aktienrückkaufprogramm nicht weiter fortsetzen, der Sportartikelhersteller endete mit einem Minus von 2,9%. Continental strich die erst vor vier Wochen ausgegeben Jahresziele, das führte zu Enttäuschung unter den Anlegern und der Autozulieferer musste 7,8% abgeben. Bei den deutschen Nebenwerten handelte der Kochboxen-Lieferant HelloFresh lange Zeit deutlich im Plus, ehe Gewinnmitnahmen einsetzten und zu einem Rückgang von 3,2% führten. Wieder stark war hingegen Shop Apotheke mit einem stolzen Zuwachs von 17,1%.

Ebenfalls nach unten ging es für den heimischen Markt, der ATX musste mit einem Minus von 2,8% aber nicht ganz so viel wie die großen europäischen Indices abgeben. Mitverantwortlich für diesen Rückgang waren auch gestern wieder die Bankentitel, die sich der schwachen europäischen Branchenstimmung anpassten. So verlor die Bawag 7,7%, die Erste Group rutschte um 5,8% ab und die Raiffeisen beendete den Handel mit einer 3,0% tieferen Notierung. Die Raiffeisen Centro Bank senkte das Kursziel für die Vienna Insurance Group von 29,0 Euro auf 26,0 Euro, bestätigte aber die Kaufempfehlung, der Versicherer musste gestern um 0,8% abgeben. Stärkster Titel des gestrigen Handelstages war wieder einmal Semperit, der Gummi- und Kautschukkonzern konnte sich um weitere 4,8% verbessern. Auch der Flughafen Wien konnte sich der allgemein schlechten Sektorenstimmung in Europa entziehen und um 2,8% verbessern. Unter den Gewinner war auch AMAG zu finden, für den Aluminiumkonzern ging es 0,8% nach oben. Schwächster Titel war gestern Schoeller-Bleckmann, der Ölfeldausrüster schloss 9,7% tiefer, auch AT&S war wenig gefragt und musste 7,8% abgeben.

In den USA begann das neue Monat mit deutlich gestiegener Vorsicht und zurückgehenden Börsen. Der Dow Jones endete schlussendlich 4,4% schwächer, der S&P 500 musste in gleichem Ausmaß abgeben, der Nasdaq 100 büßte 4,2% ein. Einerseits wurde diese Risikoaversion durch den Präsidenten Donald Trump ausgelöst, der die USA auf eine schwierige Zukunft und eine hohe Anzahl von Toten vorbereitete, andrerseits zeigten auch die Wirtschaftsdaten recht deutlich, welche Spuren diese Krise hinterlässt. So wurden in der Privatwirtschaft erstmals seit zweieinhalb Jahren wieder in Summe Stellen abgebaut und der ISM-Einkaufsmanagerindex fiel unter die Wachstumsschwelle. Am stärksten wurden wieder die Papiere getroffen, die in letzter Zeit schon stark abgeben musste, Fluggesellschaften und Anbieter von Kreuzfahrten. Auch Boeing traf es wieder schwer, der Flugzeugbauer war mit einem Minus von 12,4% mitverantwortlich für die schwache Performance des Dow Jones. Es gibt auch bereits ein erstes Opfer der Krise, das Öl- und Gasunternehmen Whiting Petroleum stellte Antrag auf Gläubigerschutz nach Artikel 11 des US-Konkursrechts. Ebenfalls zu den Verlierern zählten die Banken. Ansonsten gab es Nachrichten zu laufenden Übernahmeprozessen, bei T-Mobile US und Sprint ist dieser nach einer zweijährigen Zitterpartie am Ziel angekommen, die Anleger reagierten in beiden Fällen erleichtert, die Papiere wurden gegen den schwachen Markt mit 1,5% beziehungsweise 2,1% zu Gewinnern. Den Aktionären von HP Inc macht die Krise derweil einen Strich durch die Rechnung, der Drucker- und Kopiererhersteller Xerox hat seine Offerte für den größeren Konkurrenten zurückgezogen. Die HP-Aktien reagierten darauf mit einem Einbruch um 14,5%, auch Xerox musste ein Minus von 7,1% hinnehmen.

Öl hingegen konnte gestern deutliche Erholungstendenzen aufweisen, Brent stieg um 12,9%, WTI handelte gegen Ende des Tages um 2,5% höher. Der Handel in Gold war wieder recht bewegt, das Edelmetall wurde gegen Abend bei einem Kurs von rund 1.595 US-Dollar gehandelt. Der Euro musste vor allem in der zweiten Tageshälfte leicht gegen den US-Dollar nachgeben, das Währungspaar erreichte gegen Schluss des Handels eine Notierung von rund 1,097.

Vorbörslich sind die Märkte in Europa heute Donnerstag zur Eröffnung wenig verändert zum Vortag indiziert. Die Börsen in Asien tendierten uneinheitlich, Chinas Börsen mit Kursgewinnen, Japans Börse mit Kursverlusten. Unternehmensseitig gibt es Neuigkeiten zu FREQUENTIS und S-IMMO (siehe unten). Makroseitig stehen in Europa die Erzeugerpreise (EUR), in den USA die Erstanträge auf Arbeitslosenhilfe, die Handelsbilanz sowie Auftragseingang Industrie im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

Frequentis

Der heimische Entwickler von Flugsicherheitssystemen Frequentis präsentierte heute seine Zahlen zum Geschäftsjahr 2019, die im Rahmen der Erwartungen lagen. Der Umsatz konnte im Jahr 2019 um 6,3% auf €303,6 Mio. zulegen, wobei beide Segmente Zuwächse verzeichneten. Nach Regionen entfielen im Jahr 2019 61% des Umsatzes auf Europa, 19% auf Amerikas, 13% auf Asien, 6% auf Australien / Pazifik, 1% auf Afrika, <1% waren nicht zugeordnet. Während der Auftragseingang um 9,0% auf €333,7 Mio. zulegte, stieg der Auftragsstand per 31. Dezember 2019 auf 391,5 Mio. (+10,2% YoY). Das EBIT stieg um 10,3% auf €17,2 Mio. Die EBIT-Marge (bezogen auf den Umsatz) verbesserte sich unter anderem durch margenstarke Projekte von 5,5% auf 5,7%. Das Konzernergebnis konnte um 5,8% auf €12,5 Mio. gesteigert werden. Basierend auf dem verbesserten Konzernergebnis und unter Berücksichtigung der Unwägbarkeiten der Coronavirus-Pandemie schlägt der Vorstand der Hauptversammlung aus kaufmännischer Vorsicht eine unterhalb des Zielkorridors der Dividendenpolitik gelegene Dividende von €0,15/Aktie vor. Vom Rekordauftragsstand von €391,5 Mio. zum 31.12.2019, werden voraussichtlich Umsatzerlöse von rund €215,5 Mio. im Jahr 2020 realisiert, der Rest im Jahr 2021 und den Folgejahren. Nach einem positiven Jahresbeginn 2020 mit weiter steigendem Auftragseingang strebt Frequentis danach, Umsatz und Auftragseingang im Jahr 2020 weiter zu steigern. Mit der Ausbreitung des Coronavirus sind jedoch Risiken für das laufende Jahr verbunden. Die genauen Auswirkungen auf das Weltwirtschafts-Wachstum, die Projektabnahmen, die Lieferketten, die zur Verfügung stehenden Budgets und die potenzielle Verschiebung von Investitionen – mit entsprechenden Auswirkungen auf Umsatz und Auftragseingang – lassen sich derzeit jedoch noch nicht verlässlich abschätzen.

GJ 2019: Umsatz: €303,6 Mio. (307,5e), EBIT: €17,2 Mio. (16,5e), Konzernergebnis: €12,5 Mio. (12,1e)

S Immo

S IMMO präsentierte heute seinen finalen Geschäftsbericht für das GJ 2019, welcher keine Änderungen gegenüber den bereits vorgestellten vorläufigen Zahlen aufweisen. Zur Corona-Frage lässt die Geschäftsführung nun allerdings wissen, dass es zu früh sei, um das Ausmaß der Auswirkungen seriös abschätzen zu können, man erkennt jedoch bereits, dass man 2020 deutlich getroffen werden wird. Um der Krise zu begegnen plant man mit Blick auf die einzelnen betroffenen Geschäftsfelder daher bereits erste Maßnahmen. Im Hotelbereich will man soweit möglich die Kosten senken, grundsätzlich ist hier aber die Dauer der Schließung entscheidend. Für das 2te Halbjahr hat man aktuell eine sehr gute Buchungslage. Im Retail-Segment arbeite man derweil an Lösungen mit den Mietern auf Einzelfallbasis, langfristig sollen die Erträge hier erhalten bleiben. Im Projektbereich seien darüber hinaus aktuell nur zwei Baustellen betroffen, auf denen es zu geringfügigen zeitlichen Verzögerungen kommen kann.

SportWoche Podcast spezial: 52 Fussball-WM-Tipps aus der Finanzbranche, eingeholt beim Wiener Börse Preis 2026 (aus #MME2)

Bildnachweis

1.

Aktien auf dem Radar:AT&S, FACC, Infineon, Vonovia SE, Merck Co..

Random Partner

VIG

Die Vienna Insurance Group (VIG) ist mit rund 50 Konzerngesellschaften und mehr als 25.000 Mitarbeitern in 30 Ländern aktiv. Bereits seit 1994 notiert die VIG an der Wiener Börse und zählt heute zu den Top-Unternehmen im Segment “prime market“ und weist eine attraktive Dividendenpolitik auf.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. Ende Publikumsvoting ZFA-Award, French ...

» 20 Jahre Zertifikate-Award Austria: Ronald Nemec, Erste Group, blickt au...

» Publikumsvoting zum 20. Zertifikate Award Austria endet am Pfingstsonnta...

» Börse-Inputs auf Spotify zu u.a. VIG, AT&S, OHB, Markus Marterbauer, Chr...

» Österreich-Depots: Weekend Bilanz (Depot Kommentar)

» Börsegeschichte 22.5.: Extremes zu Polytec, SBO und Uniqa (Börse Geschic...

» Nachlese: Start Countdown Zertifikate Award Austria mit Christian Scheid...

» PIR-News: Strabag baut Schleuse, Wiener Börse Preis 2026 vergeben, Resea...

» Wiener Börse Party #1161: ATX nach Wiener Börse Preis mit Sieger VIG (O-...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Börse-Inputs auf Spotify zu u.a. Ende Publikumsvo...

- 21st Austria weekly - Vienna Stock Exchange, Stra...

- 21st Austria weekly - Vienna Airport, AT&S, Strab...

- 21st Austria weekly - Andritz, AT&S, Palfinger (2...

- 20 Jahre Zertifikate-Award Austria: Ronald Nemec,...

- 21st Austria weekly - Marinomed (19/05/2026)

Featured Partner Video

Kapitalmarkt-stimme.at daily voice: Ich muss jetzt eine Fairness-Klausel bei den Börsepeople-Podcasts einführen, wird eh nicht funktionieren ...

kapitalmarkt-stimme.at daily voice auf audio-cd.at: Die Börsepeople-Podcasts (ca. 560 Folgen live unter http://www.audio-cd.at/people ) s...

Books josefchladek.com

Heartbeat

1994

Volute

Lisette Model

1979

Aperture

LAMF (Special Edition)

2026

Magic Hour Press

Strada

2025

89books

Photographies Modernes Présentées par Pierre Bost

1927

Librairie des arts Décoratifs