Börsen-Trends: Intel, Walmart, Alphabet, Gerresheimer, Asos ...

Mark Mahaney

Mark Mahaney Masahisa Fukase

Masahisa Fukase Daido Moriyama

Daido Moriyama Gerhard Puhlmann

Gerhard Puhlmann Jack Davison

Jack Davison06.04.2021, 3996 Zeichen

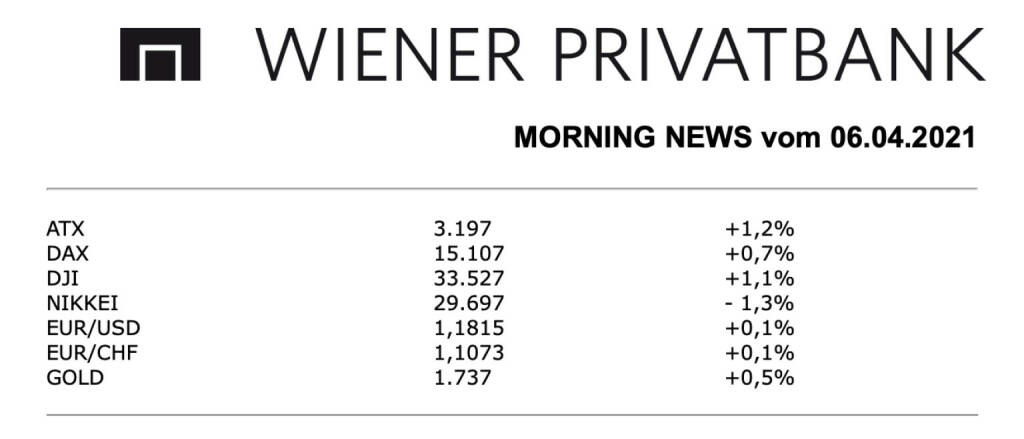

Gestern waren die wichtigsten europäischen Börsen auf Grund des Osterfeiertages geschlossen. Heute werden in Europa die Arbeitslosenzahlen für Spanien, Italien und die Eurozone sowie das Sentix Investorenvertrauen für die Eurozone veröffentlicht, morgen folgen die Einkaufsmanagerindices für Dienstleistungen für Spanien, Italien, Frankreich, Deutschland und die Eurozone, am Donnerstag dann die Auftragseingänge in der deutschen Industrie, die Handelsbilanz für Frankreich sowie die Erzeugerpreise in der Eurozone und am Freitag noch die Industrieproduktion in Frankreich, Spanien und Deutschland sowie die deutsche Handelsbilanz. Zentralbanksitzungen gibt es am Mittwoch in Ungarn und am Freitag in Polen. Unternehmensergebnisse sind am Donnerstag von Gerresheimer und Asos geplant.

Nach dem langen Osterwochenende mit dem Feiertag am Freitag sind die Börsen in den USA gestern wieder mit viel Elan gestartet. Der Dow Jones und der S&P 500 erreichten neue Rekordstände, schlussendlich konnte der Dow 1,1% befestigt aus dem Handel gehen, für den S&P 500 gab es ein Plus von 1,4%. Sehr stark war auch der Nasdaq 100, der einen Zuwachs von 2,0% erzielen konnte. Hintergrund für den Optimismus waren überraschend robuste US-Konjunkturdaten, schon am Freitag war der monatliche Arbeitsmarktbericht veröffentlicht worden, demzufolge im März außerhalb der Landwirtschaft 916.000 neue Stellen geschaffen wurden, Experten hatten mit 660.000 erheblich weniger erwartet, zusätzlich sanken die Stundenlöhne im Monatsvergleich überraschend. Gestern überraschte zudem die kräftig aufgehellte Stimmung der US-Dienstleister, der Einkaufsmanagerindex des Institute for Supply Management (ISM) stieg im März auf den höchsten Wert seit Beginn der Aufzeichnungen 1997, der deutlicher als von Experten erwartete Rückgang der Aufträge an US-Industrieunternehmen konnte die Stimmung offensichtlich nicht verderben. Der Elektroautohersteller Tesla hatte bereits am Freitag einen erneuten Auslieferungsrekord gemeldet, im ersten Quartal erhielten die Kunden demnach insgesamt 184.800 Fahrzeuge, die Produktion im selben Zeitraum stieg auf 180.338 Stück, die Aktie konnte gestern um 4,5% zulegen. Die Google-Mutter Alphabet konnte gestern um 4,1% vorrücken, der Online-Riese hatte eine milliardenschwere Klage des Softwarekonzerns Oracle wegen angeblicher Urheberrechtsverletzungen beim Smartphone-System Android vor dem Obersten US-Gerichtshof abgewehrt, Oracle konnte ungeachtet dieses Urteils ebenfalls einen Anstieg von 3,3% erzielen. Goldman Sachs äußerte sich sehr lobend zu dem Aktienhändler Charles Schwab, das brachte den Titel um 2,5% nach oben. Stärkster Vertreter im Dow Jones war gestern wieder einmal die Apotheken- und Drogeriekette Walgreen Boots Alliance, die sich um 3,7% verbessern konnte, hier halfen eine Reihe sehr positiver Medienberichte zu dem Unternehmen während des Wochenendes. Auch Intel war mit einem Anstieg von 3,1% sehr gesucht, das war einerseits der allgemeinen Technologiestärke geschuldet, andrerseits wurde der CEO des Unternehmens in das Weisse Haus eingeladen, um bei einer Besprechung zur Behebung der allgemeinen Chip-Knappheit teilzunehmen. Auch die weltgrößte Einzelhandelskette Walmart konnte mit einem Zuwachs von 2,8% gut befestigt aus dem Handel gehen, hier halfen zum Teil auch positive Medienkommentare, zusätzlich hatte Moody’s seine Einschätzung der Kreditfähigkeit des Unternehmens bestätigt. Einer der besten Werte im S&P 500 war General Motors, der Autohersteller konnte dank deutlich gestiegener Absatzzahlen im ersten Quartal einen Zuwachs von 5,6% erzielen.

In den USA warten heute die Wirtschaftsprognose des IWF sowie der API-Ölbericht, am Mittwoch dann der EIA-Ölbericht, das Sitzungsprotokoll der letzten Fed-Sitzung sowie die summenmäßige Anzahl der Konsumentenkredite, am Donnerstag die wöchentlichen Arbeitslosenzahlen und am Freitag noch die Großhandelslagerbestände. Ergebnisveröffentlichungen bedeutender Unternehmen sind für diese Woche nicht angesetzt.

Private Investor Relations Podcast #33: AT&S - Aspekte und Insights (Aktie in 12 Monaten von 17 auf 141 Euro)

Bildnachweis

1.

Aktien auf dem Radar:Austriacard Holdings AG, Mayr-Melnhof, Bajaj Mobility AG, Zumtobel, Amag, Agrana, Porr, Semperit, Polytec Group, Kapsch TrafficCom, Verbund, DO&CO, FACC, Frauenthal, Frequentis, Reploid Group AG, CPI Europe AG, Linz Textil Holding, RBI, Uniqa, VIG, EuroTeleSites AG, Österreichische Post, Telekom Austria, Zalando, Microsoft, IBM, salesforce.com, Fresenius Medical Care, Merck KGaA, Airbus Group.

Random Partner

Novomatic

Der Novomatic AG-Konzern ist als Produzent und Betreiber einer der größten Gaming-Technologiekonzerne der Welt und beschäftigt mehr als 21.000 Mitarbeiter. Der Konzern verfügt über Standorte in mehr als 45 Ländern und exportiert innovatives Glücksspielequipment, Systemlösungen, Lotteriesystemlösungen und Dienstleistungen in mehr als 90 Staaten.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» AT&S: Wie Glass Core und KI-Substrate den österreichischen Technologiefü...

» 20 Jahre Zertifikate-Forum Austria: Wie Vontobel den österreichischen Ma...

» Österreich-Depots: Beide auf Rekord (Depot Kommentar)

» Börsegeschichte 29.5.: CPI Europe, VIG (Börse Geschichte) (BörseGeschichte)

» Nachlese: Marianne Kögel Raiffeisen Zertifikate, Jason Turner, Alex Schü...

» PIR-News: Zahlen von Uniqa, CPI Europe, News zu Strabag, BKS, Research z...

» ATX auf Rekordjagd: Wiederholt sich das spektakuläre MSCI-Event vom Febr...

» 20 Jahre Zertifikate Forum Austria: Der erste Vorstandsvorsitzende Heinz...

» Wiener Börse Party #1166: ATX deutlich stärker, sehen wir heute eine Wie...

» Wiener Börse zu Mittag deutlich stärker: Porr, RBI und Do&Co gesucht

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- AT&S: Wie Glass Core und KI-Substrate den österre...

- Polytec Group und Wienerberger vs. RHI und Mayr-M...

- Uniqa und Generali Assicuraz. vs. Talanx und Hann...

- Tele Columbus und O2 vs. BT Group und Drillisch –...

- Salzgitter und ThyssenKrupp vs. voestalpine und A...

- Neue Bilder: Bernhard Haas, Michael Marek, Franz ...

Featured Partner Video

Wiener Börse Party #1150: ATX erstmals kurz über 6000, seen on Börse360, Opening Bells Verena Tanos und alternativ Florentina Holzinger

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Ligh and Shadow (English Version

2019

Getsuyosha, bookshop M

In the Shadow of the Big Brother

2025

Arthur Bondar Collection WWII

Farewell Photography (English Version

2018

Getsuyosha, bookshop M

Dean Garlick

Dean Garlick