ATX-Trends: RBI, Erste Group, OMV, Palfinger, Bawag ...

Yusuf Sevinçli

Yusuf Sevinçli Mellen Burns

Mellen Burns Ryuji Miyamoto

Ryuji Miyamoto JH Engström

JH Engström Joan van der Keuken

Joan van der Keuken31.07.2019, 9883 Zeichen

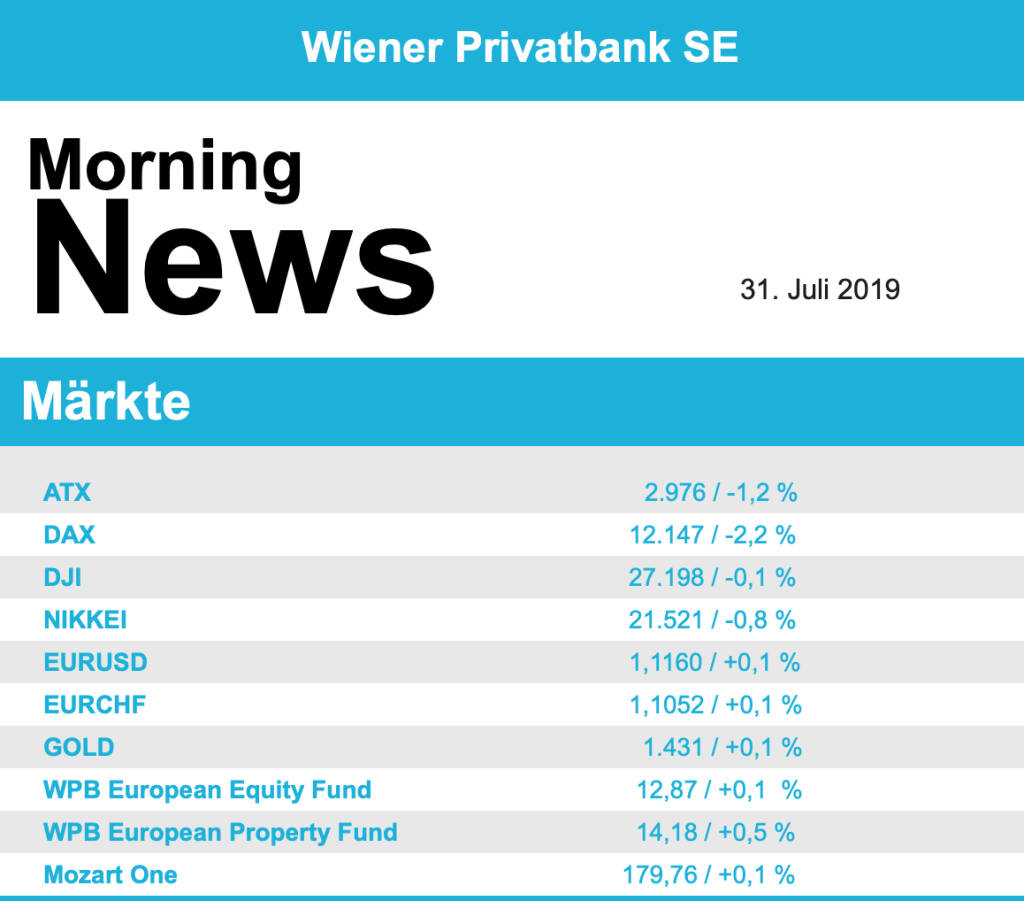

An Europas tonangebenden Börsen ist es am Dienstag weiter bergab gegangen. Neben neuen Querschüssen von US-Präsident Donald Trump im amerikanisch-chinesischen Handelskonflikt belasteten die anhaltende Nervosität einen Tag vor dem US-Zinsentscheid sowie einige enttäuschende Unternehmenszahlen. Am besten hielt sich noch der Londoner Markt, der bereits zu Wochenbeginn besser als die anderen Handelsplätze abgeschnitten hatte, er profitierte vom weiter sinkenden Pfund. Der EuroStoxx 50 weitete nach einem schwachen Start seine Verluste aus und schloss mit einem Minus von 1,7%, der französische Index musste 1,6% abgeben, in Deutschland kam es sogar zu einer Abgabe von 2,2%, lediglich in London konnte sich die Börse mit einem Rückgang von 0,5% relativ stabil halten.

Bei den Sektoren waren die Banken am schwächsten und mussten 2,5% abgeben, knapp gefolgt von der Autoindustrie die unter der weiteren Beunruhigung in Hinsicht auf den Handelsstreit zu leiden hatte. Am besten hielten sich noch die Nahrungsmittel- und Getränkehersteller die lediglich 0,3% schwächer schliessen mussten. Enttäuschend waren vor allem die Zahlen von Siemens Gamesa, wo trotz eines deutlich zunehmenden Umsatzes nur ein leichtes Gewinnwachstum gemeldet wurde, der Windturbinenhersteller musste einen Kursrutsch von 17,7% hinnehmen. Engie, ehemals GDF Suez, konnte mit dem vorgelegten Zahlenwerk ebenfalls nicht überzeugen und musste 1,9% abgeben. Der Ölkonzern BP hingegen konnte mit dem Ergebnis überraschen was dem Titel einen Kursgewinn von 3,1% bescherte. Der französische Gasehersteller Air Liquide profitierte vor allem vom gut laufenden Geschäft in China und konnte sich gestern um 0,8% befestigen. Abgaben gab es nach den Zahlen auch für Lufthansa , Fresenius und Fresenius Medical Care, die Deutsche Börse konnte sich von den Turbulenzen des Vortages erholen und waren mit einem Plus von 0,4% einziger Gewinner im deutschen DAX . RWE hielt sich mit einem Abschlag von 0,7% relativ gut angesichts der schwachen Entwicklung der europäischen Mitbewerber.

Auch der ATX konnte sich der allgemein zurückhaltenden Stimmung nicht entziehen und schloss gestern mit einem Rückgang von 1,2%. Auch in Wien konnten die vorgelegten Zahlen den berichtenden Unternehmen nicht zu Zuwächsen verhelfen. Palfinger verzeichnete ein Minus von 2,4%, der Kranhersteller hatte Umsatz und Ergebnis kräftig steigern können, allerdings war einiges davon von den Marktteilnehmern bereits im Vorfeld eingepreist worden so dass es gestern zu Gewinnmitnahmen kam. Auch die Bawag konnte den Nettogewinn im Vergleich zum Vorjahr kräftig steigern, trotzdem musste der Titel mit einem Abschlag von 1,4% aus dem Handel gehen, was auch zum Teil der europaweiten Sektorschwäche geschuldet war. Auch die anderen grossen Bankentitel erlitten Verluste, die Erste Group schloss mit einem Minus von ebenfalls 1,4%, bei der Raiffeisen kam es gleich zu einem Rückgang von 2,8%.

Die OMV schloss im Vorfeld der heutigen Zahlenveröffentlichung mit einem moderaten Minus von 0,3%, bei Schoeller-Bleckmann kam es zu einem Rückgang von 1,0%. Auch bei der AMAG kam es vor der Präsentation der Ergebnisse zu einem leichten Abschlag von 0,3%. Marinomed konnte einen Teil der an den beiden Vortagen erlittenen Verluste wieder aufholen und schloss gestern 2,1% befestigt. Polytec konnte der allgemeinen Schwäche trotzen, für den Autozulieferer kam es zu einem Kursgewinn von 0,9%. Auch Rosenbauer konnte gestern wieder leicht zulegen und schloss mit einem Aufschlag von 0,7%. Zu den weiteren Gewinnern des Tages zählte Warimpex mit einem Plus von 0,4% sowie Frequentis , das sich um 0,3% verbessern konnte.

Das Handelsgeschehen in den USA wurde gestern einerseits von der anhaltenden Nervosität vor der Zinsentscheidung geprägt, andrerseits durch weitere verbale Störmanöver des US-Präidenten in Bezug auf den Handelsstreit mit China. Unter anderem kritisierte er, dass China noch nicht mit dem vereinbarten Kauf von US-Agrarprodukten begonnen habe. Am Montag hatte die staatliche Nachrichtenagentur Xinhua hingegen berichtet, dass bereits Millionen Tonnen amerikanische Sojabohnen nach China verschifft worden seien. Konjunkturdaten und Unternehmenszahlen fielen durchwachsen aus, ohne eine einheitliche Richtung erkennen zu lassen. So endete der Dow Jones mit einem kleinen Minus von 0,1%, der S&P 500 verlor 0,3% und der Nasdaq 100 sank um 0,5%. Procter & Gamble übertraf im vergangenen Geschäftsquartal trotz tiefroter Zahlen die Analystenerwartungen. Zudem kündigte der Konsumgüterhersteller ein Aktienrückkaufprogramm in Höhe von sechs bis acht Milliarden US-Dollar im Geschäftsjahr 2020 an, das brachte die Aktie mit einem Plus von 3,8% an die Spitze des Dow Jones.

Merck fuhr im zweiten Quartal unter anderem dank seines Flaggschiff-Medikaments Keytruda mehr Umsatz und Gewinn ein als von Analysten erwartet, die Jahresziele wurden wie schon im ersten Quartal erneut nach oben revidiert, der Pharmakonzern erzielte ein Tagesplus von 1,0%. Weiter nach unten ging es hingegen für Pfizer , nach dem Vortagesminus auf Grund der negativen Quartalszahlen und der angekündigten Generika-Fusion mit Mylan gab es gestern einen weiteren Abschlag von 6,4%. Beim Düngemittelkonzern Nutrien würdigten die Anleger trotz schlechter Zahlen die gute Entwicklung in einem schwierigen Umfeld und brachten den Titel 7,3% nach oben. ConocoPhilipps meldete zwar einen geschmälerten Quartalsgewinn, hob aber die Kursziele an, der Ölkonzern konnte 2,3% stärker schliessen. Under Armour meldete einen erneuten Verlust auf Grund des schwächelnden Geschäftes in Nordamerika, der Sportmodehersteller rutschte daraufhin um 12,2% ab. Bei Beyond Meat gab es ein ähnliches Minus, der Fleischersatzhersteller hatte zwar weiter deutlich steigenden Umsatz, aber geringere Gewinne gemeldet, daraufhin musste der Titel deutlich nachgeben, hatte aber erst am Freitag einen neuen Rekordstand erreicht.

Auf Grund der zunehmenden Spannungen mit dem Iran zogen die Ölpreise kräftig an, Brent schloss 1,6% höher, bei WTI betrug das Tagesplus 2,1%. Gold wurde nach einem ruhigen Handel gegen Abend leicht höher bei einem Kurs von rund 1.430 US-Dollar gehandelt. Vergleichsweise zu den letzten Tagen volatil verlief der Handel zwischen Euro und US-Dollar, am Nachmittag konnte die Gemeinschaftswährung leicht zulegen und das Währungspaar erreichte einen Kurs von rund 1,1155.

Vorbörslich sind die Börsen heute Früh nahezu unverändert indiziert. Die Märkte in Asien starten mit moderaten Verlusten. Heute präsentieren Erste Bank und OMV die Geschäftsergebnisse (siehe unten). Makroökonomisch steht heute die Zinsentscheidung der US Fed im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

Erste Group

Das heimische Bankinstitut Erste Group hat heute seine Zahlen für das 2. Quartal 2019 präsentiert, die über den Bloomberg Konsens bei allen Indikatoren lagen. Die Betriebserträge stiegen um 6% auf €1.821,2 Mio. und profitierten dabei sowohl von einem höheren Zinsüberschuss (+3,3%), als auch von einem besseren Provisionsüberschuss (+2,5%). Insbesondere der Kernmarkt Tschechien verzeichnet ein starkes Wachstum beim Zinsüberschuss. In den Geschäftssegmenten gab es vor allem Anstiege bei den Zahlungsverkehrsdienstleistungen und im Kreditgeschäft. Während sich das Betriebsergebnis um 11,8% auf €790,9 Mio. erhöhte, ging das Periodenergebnis um 19,0% auf €354,9 Mio. zurück, was einem gestiegenem Steueraufwand und einem höheren, den Minderheiten zuzurechnende Periodenergebnis zuzurechnen ist. Die NPL-Quote verbesserte sich weiter um 0,2 Prozentpunkte im Quartalsvergleich und um 0,4 Prozentpunkte im Jahresvergleich auf 2,8%. Der Ausblick für das Geschäftsjahr 2019 wurde bestätigt: es wird eine um immaterielle Vermögenswerte bereinigte Eigenkapitalverzinsung (ROTE) von über 11% erwartet.

Q2/19: Betriebserträge: €1.821 Mio. (1.818e); Betriebsergebnis: €791Mio. (768e); Periodenergebnis (den Eigentümern des Mutterunternehmens zurechenbar): €355 Mio. (314e)

OMV

Das heimische Öl- und Gasunternehmen OMV hat heute seine Zahlen für das Q2/19 präsentiert. Der Konzernumsatz stieg im Vergleich zum Vorjahr um 6% auf €6.035 Mio., was im Wesentlichen auf höhere Verkaufsmengen und höhere realisierte Ölpreise im Upstream zurückzuführen ist. Das operative Ergebnis konnte um 80% auf €1.087 gesteigert werden, wobei insbesondere der Ergebnisbeitrag der OMV Petrom (Rumänien) deutlich zulegte. Neben der guten Performance im Upstream, durch höhere Verkaufsmengen in Libyen und den Akquisitionen in Abu Dhabi, Neuseeland und Malaysia, konnte auch im Downstream ein deutlicher Anstieg des operativen Ergebnisses verzeichnet werden (+27%). Hierfür war federführend das Downstream Öl Ergebnis verantwortlich infolge eines starken Ergebnisbeitrags des Commercial- und Retail-Geschäfts und eines höheren Ergebnisses im Petrochemie-Geschäft. Der den Aktionären zuzurechnende Periodenüberschuss erhöhte sich signifikant auf €543 Mio (Q2/18: €203 Mio). Der Ausblick auf das laufende Geschäftsjahr wurde unverändert gelassen. Für das laufende Geschäftsjahr erwartet OMV einen durchschnittlichen Brent-Rohölpreis von $65/bbl (2018: $71/bbl). Für das Jahr 2019 werden an den europäischen Spotmärkten niedrigere durchschnittliche Gaspreise als im Jahr 2018 prognostiziert. Die organischen Investitionen sollen für 2019 um rund 23% auf €2,3 Mrd. steigen. Im Upstream erwartet man im Gesamtjahr eine Produktion von 500 kboe/d (2018: 427 kboe/d), abhängig von der Sicherheitslage in Libyen. Im Downstream geht man beim Öl von einer Raffineriemarge von unter $5/bbl aus (2018: $5,2/bbl) und von Gesamtverkaufsmengen auf einem ähnlichen Niveau wie 2018 aus. Im Erdgasgeschäft erwartet man Verkaufsmengen über dem Niveau des Vorjahres, jedoch mit niedrigeren Margen.

Q2/19: Umsatz: €6.035 Mio. (5.245e); operatives Ergebnis: €1.087 Mio. (942e); Periodenüberschuss (den Aktionären des Mutterunternehmens zurechenbar): €543 Mio. (428e)

Wiener Börse Party #1191: ATX schliesst bei sehr niedrigem Volumen knapp unter High, der DAX ist auf High, AT&S wieder über 200

Amag

Uhrzeit: 13:04:24

Veränderung zu letztem SK: -0.55%

Letzter SK: 27.40 ( 0.00%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6565.92 ( 1.06%)

Bawag

Uhrzeit: 13:04:24

Veränderung zu letztem SK: 0.00%

Letzter SK: 179.00 ( -0.44%)

Beyond Meat Letzter SK: 179.00 ( -4.66%)

DAX Letzter SK: 179.00 ( 0.78%)

Dow Inc.

Uhrzeit: 13:04:12

Veränderung zu letztem SK: 0.37%

Letzter SK: 24.08 ( 2.55%)

Dow Jones Letzter SK: 24.08 ( 1.14%)

Frequentis

Uhrzeit: 13:04:24

Veränderung zu letztem SK: 1.20%

Letzter SK: 62.70 ( 1.79%)

Fresenius

Uhrzeit: 13:04:08

Veränderung zu letztem SK: -0.16%

Letzter SK: 42.43 ( 0.74%)

Gold Letzter SK: 42.43 ( 1.20%)

Lufthansa

Uhrzeit: 13:04:08

Veränderung zu letztem SK: -0.46%

Letzter SK: 9.98 ( -0.08%)

Marinomed Biotech Letzter SK: 9.98 ( -3.52%)

Nasdaq Letzter SK: 9.98 ( 0.00%)

OMV

Uhrzeit: 13:04:24

Veränderung zu letztem SK: 0.93%

Letzter SK: 56.60 ( -0.26%)

Palfinger

Uhrzeit: 13:04:24

Veränderung zu letztem SK: -0.23%

Letzter SK: 32.80 ( 4.13%)

Pfizer

Uhrzeit: 13:04:12

Veränderung zu letztem SK: -0.07%

Letzter SK: 21.40 ( 1.84%)

Polytec Group

Uhrzeit: 13:04:24

Veränderung zu letztem SK: -0.52%

Letzter SK: 4.77 ( 3.70%)

Procter & Gamble

Uhrzeit: 13:04:12

Veränderung zu letztem SK: 0.49%

Letzter SK: 131.52 ( 2.70%)

Rosenbauer

Uhrzeit: 13:04:24

Veränderung zu letztem SK: 0.00%

Letzter SK: 60.20 ( 1.01%)

RWE

Uhrzeit: 13:04:08

Veränderung zu letztem SK: 0.00%

Letzter SK: 57.82 ( 1.69%)

S&P 500 Letzter SK: 57.82 ( 0.00%)

Siemens

Uhrzeit: 13:04:08

Veränderung zu letztem SK: -0.37%

Letzter SK: 284.10 ( 2.60%)

Under Armour

Uhrzeit: 13:04:13

Veränderung zu letztem SK: 0.69%

Letzter SK: 5.76 ( 0.76%)

Warimpex Letzter SK: 5.76 ( 0.00%)

Bildnachweis

1.

Aktien auf dem Radar:Polytec Group, AT&S, Kapsch TrafficCom, Austriacard Holdings AG, Semperit, Amag, Rosgix, Agrana, Mayr-Melnhof, Uniqa, Frequentis, EVN, Lenzing, Gurktaler AG Stamm, Gurktaler AG VZ, Marinomed Biotech, Palfinger, Porr, SBO, Strabag, voestalpine, FACC, BKS Bank Stamm, CPI Europe AG, Österreichische Post, Telekom Austria, UBM, Deutsche Boerse, MTU Aero Engines, Zalando, Airbus Group.

Random Partner

Freisinger

FREISINGER enterprises setzt auf Old-Economy im Bereich von technischen und industriellen Gütern. Persönlicher Kontakt mit einer guten Mischung aus E-Commerce ergeben eine optimale Vertriebsstruktur für technische Gase, Zubehör und Dienstleistungen.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Wiener Börse Party #1191: ATX schliesst bei sehr niedrigem Volumen knapp...

» Österreich-Depots: Weekend-Bilanz (Depot Kommentar)

» Börsegeschichte 3.7.: Semperit (Börse Geschichte) (BörseGeschichte)

» Nachlese: Peter Brezinschek (audio cd.at)

» PIR-News: Strabag kauft Hochhaus, Auftrag für Andritz, HJ-Statistik der ...

» Wiener Börse zu Mittag fester: Palfinger, AT&S und Strabag gesucht

» ATX-Trends: Andritz, Zumtobel, OMV ...

» ATX klettert auf 6442 Punkte – SBO muss um ATX-Platz zittern, Palfinger ...

» Börse Social Depot Trading Kommentar (Depot Kommentar)

» Treasury-Transformation bei der Bauer AG: Wie ein Traditionskonzern sein...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- IBEX 35 und DAX vs. Gold und Nasdaq – kommentiert...

- Instone Real Estate und Warimpex vs. Gagfah und A...

- ams-Osram und IBM vs. GlaxoSmithKline und Intel –...

- bet-at-home.com und William Hill vs. GVC Holdings...

- Verbio und RWE vs. Ballard Power Systems und – k...

- Salzgitter und Rheinmetall vs. Aixtron und Suess ...

Featured Partner Video

Wiener Börse Party #1175: ATX wieder über 6000, Do&Co und AT&S sehr fest, Unterschied zwischen Semperit und Kontron

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

The Pillar

2019

Nobody

Heartbeat

1994

Volute

The Somnambulist

1970

Lustrum Press

John Gossage

John Gossage Antonio Moreno

Antonio Moreno