ATX-Trends: FACC, Agrana, voestalpine, Verbund, Wienerberger, Zumtobel ...

Olga Ignatovich

Olga Ignatovich Matteo Girola

Matteo Girola Jack Davison

Jack Davison Stephen Gill

Stephen Gill Otto Wagner

Otto Wagner11.07.2019, 8354 Zeichen

Der mit Spannung erwartete Auftritt des Fed-Vorsitzenden Jerome Powell vor einem Ausschuss des US-Repräsentantenhauses hat am Mittwoch Europas Börsen nur kurz antreiben können. Der oberste Notenbanker ließ die Tür für niedrigere Leitzinsen weit offen, der Euro Stoxx 50 zog daraufhin um 0,4% an, die Gewinne wurden aber schnell wieder abgegeben und der Index endete mit einem leichten Minus von 0,2%. Auch die anderen großen europäischen Indices schlossen mit leichten Abgaben. Schwächster Sektor in Europa waren gestern die Immobilienwerte, die um 1,0% nachgeben mussten. Stärkste Sektoren waren Rohstoff- sowie Öl- und Gaskonzerne mit einem Gewinn von jeweils rund 0,6%. Sie profitierten vom starken Anstieg der Preise für Edel- und Industriemetalle sowie für Öl und Gas. Swiss Re litt unter Spekulationen, dass der geplante Börsengang der Tochter Reassure verschoben werden könnte und rutschte mit einem Minus von 2,5% ans Ende des schweizerischen Leitindex.

In London lieferte die Textilhandelskette Superdry ein enttäuschendes Ergebnis, der Gewinn war um mehr als die Hälfte eingebrochen, zeitweise handelte der Titel mit einem Abschlag von mehr als zehn Prozent, konnte sich aber gegen Ende wieder erholen und beendete den Handel mit einer 1,9% tieferen Notierung. Infineon profitierte von dem überraschend hohen Umsatz des Mitbewerbers Taiwan Semiconductor und konnte sich um 1,4% verbessern. Die Deutsche Bank konnte den Abwärtstrend der beiden vorangegangenen Tage beenden und moderat um 0,4% zulegen. Eine regelrechte Achterbahnfahrt gab es beim Autozulieferer LEONI , nach wie vor fürchten die Anleger eine mögliche Kapitalerhöhung. Daran änderte am Mittwoch auch die angekündigte mögliche Trennung von der Sparte für die Produktion von Kabeln und Verbindungslösungen nichts. Im frühen Handel waren die Papiere noch um mehr als acht Prozent gestiegen, dann aber um rund vier Prozent gefallen, schlussendlich endete der Titel mit einem Abschlag von 0,7%.

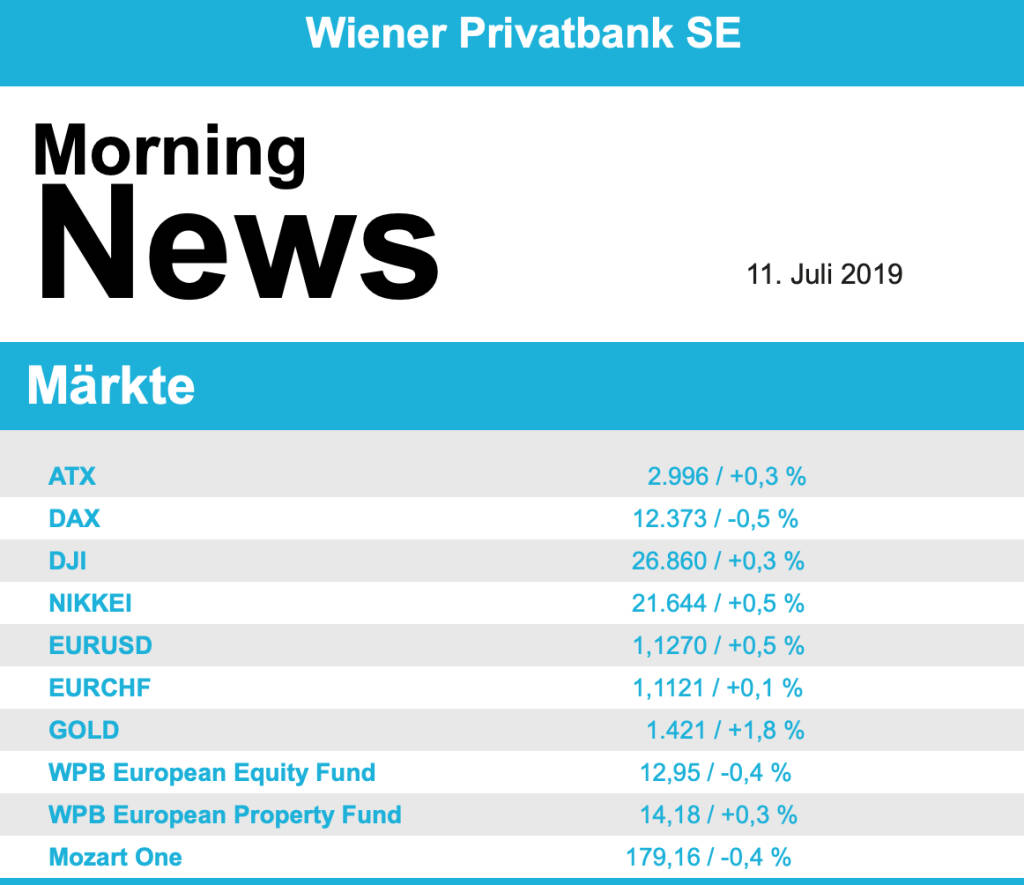

Gegen den europäischen Trend stemmen konnte sich die heimische Börse, der ATX konnte den Handel mit einem leichten Plus von 0,3% beenden. Positive Impulse wurden von einigen Unternehmensnachrichten geliefert. Der Flughafen Wien teilte mit, dass die Passagierzahlen im Vergleich zum Vormonat fast ein Fünftel gestiegen waren und konnte sich um 0,4% befestigen. Einen guten Tag hatten die Banken, allen voran die Raiffeisen Bank International mit einem Anstieg von 2,4%, aber auch die Erste Group konnte um 0,6% zulegen, die Bawag schloss ebenfalls höher, wenn auch nur um moderate 0,2%. Zumtobel befindet sich nach wie vor im Aufwind und erreichte auch am gestrigen Handelstag einen Zuwachs von 2,0%. Auch Wienerberger war in der Gunst der Investoren weit vorne zu finden, der Ziegelhersteller konnte um 1,3% vorrücken. Noch besser lief es für die AMAG , der Aluminiumkonzern erzielte ein Tagesplus von 1,6%. Ebenfalls deutlich zulegen konnte Rosenbauer , der Feuerwehrausstatter schloss um 1,8% befestigt, auch s Immo erzielte einen Aufschlag von 1,6%. Positiv verlief der Tag auch für die Ölwerte, die OMV gewann 0,6% dazu, Schoeller-Bleckmann konnte um 0,9% anziehen. Zum positiven Tagesergebnis des ATX konnte auch Verbund beitragen, der Versorger konnte um 1,0% höher schliessen. Vor der heutigen Zahlenveröffentlichung konnte Agrana ein Plus von 0,8% erzielen, FACC musste hingegen um 2,1% abgeben. Ebenfalls zu den Verlierern zählte Andritz , für den Anlagenbauer ging es 2,3% nach unten. Kapsch TrafficCom musste den guten vorangegangenen Tagen etwas Tribut zollen, für den Mautsystemanbieter stand ein Abschlag von 1,2% zu Buche.

Mit Erleichterung reagierten die Anleger in den USA auf die Aussagen von Jerome Powell. Laut einem vorab veröffentlichten Manuskript der Rede liess der Fed-Chef die Tür weit offen für eine baldige Zinssenkung, alle drei großen Indices erreichten daraufhin neue Rekordstände, der S&P 500 durchbrach erstmals in der Geschichte die Marke von 3.000 Punkten. Zwar konnten die erzielten Zuwächse nicht bis in den Schluss gehalten werden, der Dow Jones erreichte aber dennoch ein Plus von 0,3%, der S&P 500 konnte den 0,5% befestigt beenden und der Nasdaq 100 profilierte sich als der stärkste Index mit einem Aufschlag von 1,0%. Unter den Einzelwerten stand Levi Strauss im Fokus, das zweite Quartal war nicht so gut gelaufen wie erwartet, zudem wurden zurückhaltende Prognosen für den Großhandel im Heimatmarkt bekrittelt, der Jeanshersteller musste auf Grund dieser Nachrichten ein Minus von 12,0% hinnehmen. T-Mobile wurde neu in den S&P 500 aufgenommen und konnte ein Plus von 4,6% erzielen. Auf den Kauflisten ganz oben standen Halbleiterwerte, hier sorgten überraschend gute Quartalsumsätze des taiwanischen Branchenriesen Taiwan Semiconductor für Rückenwind, Applied Materials, Western Digital, Micron Technology und NVIDIA erreichten Tagesgewinne zwischen 1,7% und 5,0%. Comcast konnte 1,9% zulegen, nachdem der Kabelbetreiber von Goldman Sachs zum Kauf empfohlen und zudem auf eine Auswahlliste gesetzt wurde, eine solide Geschäftsentwicklung, finanzielle Flexibilität und attraktive Bewertung der Aktie wurden als Grund dafür genannt.

Sehr stark waren gestern die Ölpreise auf Grund eines Sturms im Golf von Mexico und überraschend stark gestiegener Lagerbestände in den USA, Brent legte 4,4% zu, WTI schoss 4,5% nach oben. Gold konnte von der wieder erwachten Zinssenkungsfantasie profitieren und legte deutlich auf einen Kurs von rund 1.420 US-Dollar gegen Tagesende zu. Auch der Euro war stärker, da der US-Dollar auf Grund der Aussagen des Fed-Chefs gegen alle wichtigen Währungen abgeben musste, die Gemeinschaftswährung erreichte einen Kurs von 1,126 gegen den Greenback.

Vorbörslich sind die Börsen in Europa freundlich indiziert. Auch in Asien gehen die Börsen durchwegs positiv aus dem Handel. Von der Unternehmensseite berichteten bereits heute Früh Agrana und FACC ihre Zahlen zum ersten Quartal 2019 (siehe unten!).

UNTERNEHMENSNACHRICHTEN

voestalpine

heute ex Dividende 1,10 € / Aktie

FACC

Der heimische Flugzeugzulieferer FACC veröffentlichte heute seine Zahlen zum ersten Quartal 2019/20, die insgesamt im Rahmen der Erwartungen für Umsatz und EBITDA lagen, aber unter dem Konsens für EBIT und Konzernergebnis. Die Umsatzerlöse konnten im Q1 im Vorjahresvergleich um 2,2% auf €193,7 Mio. gesteigert werden. Unverändert gegenüber den Vorperioden blieben die Umsatztreiber im Bereich der Produktumsätze. Das Umsatzwachstum der Segmenten Engines & Nacelles und Cabin Interiors trug am meisten zum Gesamtergebnis bei. Das EBIT ist um 62% auf €7,4 Mio. gesunken. Das ist auf den negativen Beitrag des Segments Cabin Interiors zurückzuführen. Nach wie vor belastend auf die Ergebnissituation des Segments wirken die Anlaufkosten für kürzlich in Serie gebrachte Projekte. Für das Geschäftsjahr 2019/20 erwartet FACC ein Umsatzwachstum, das mit dem Wachstum des Marktes einhergeht. Das EBIT sollte auf dem Niveau des vorigen Jahres bleiben. Das Ziel einen Umsatz von €1 Mrd. zu erreichen scheint jetzt erst ab 2021/22 erreichbar.

Q1/2019-20: Umsatzerlöse: €193,7 Mio. (198e), EBITDA: €14,3 Mio. (14,2e), EBIT: €7,4 Mio. (8,5e), Konzernergebnis: €3,9 Mio. (5,0e)

Agrana

Der heimische Zuckerkonzern Agrana veröffentlichte heute seine Zahlen zum ersten Quartal 2019/20. Die Umsatzerlöse sind im Q1 im Vorjahresvergleich um 1,3% auf €638,4 Mio. gestiegen (leicht unter dem Bloomberg Konsens). Hierfür war insbesondere das Segment Stärke verantwortlich. Der Hauptgrund dafür waren deutlich höhere Ethanol-umsätze aufgrund gestiegener Platts-Notierungen. Das EBITDA ist um 3,7% auf €51,5 Mio. gesunken. Das EBIT betrug im Q1 €30,9 Mio. und lag damit um 16,5% unter dem Vorjahr. Im Segment Zucker führten im Vergleich zum Vorjahr niedrigere Verkaufspreise zu einer sehr deutlichen Verschlechterung des Ergebnisses auf €-9,3 Mio.. Im Segment Frucht ging das EBIT aufgrund einer rückläufigen Entwicklung im Fruchtzubereitungsgeschäft um 14,5% zurück. Das EBIT im Segment Stärke konnte um 85,9% gesteigert werden. Trotz der weiterhin großen Herausforderungen im Segment Zucker ist für das Geschäftsjahr 2019/20 mit einem deutlichen Anstieg beim EBIT zu rechnen. Beim Konzernumsatz wird von einem moderaten Anstieg ausgegangen.

Q1-19/20: Umsatzerlöse: €638,4 Mio. (640e); EBITDA: €51,5 Mio. (Vj.53,5); EBIT: €30,9 Mio. (Vj.30,7); Konzernergebnis: €18,3 Mio. (Vj.25,3)

Börsepeople im Podcast S24/18: Frederic Esters

Agrana

Uhrzeit: 08:28:03

Veränderung zu letztem SK: -0.63%

Letzter SK: 12.00 ( 2.13%)

Amag

Uhrzeit: 08:28:11

Veränderung zu letztem SK: -0.72%

Letzter SK: 27.90 ( -2.45%)

Andritz

Uhrzeit: 08:30:31

Veränderung zu letztem SK: -0.86%

Letzter SK: 70.00 ( 2.19%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 5813.69 ( 0.07%)

Bawag

Uhrzeit: 08:29:25

Veränderung zu letztem SK: -2.88%

Letzter SK: 153.00 ( 1.39%)

Deutsche Bank

Uhrzeit: 08:31:10

Veränderung zu letztem SK: -0.46%

Letzter SK: 27.23 ( -2.19%)

Dow Inc.

Uhrzeit: 08:30:51

Veränderung zu letztem SK: 3.55%

Letzter SK: 32.00 ( -0.72%)

Dow Jones Letzter SK: 32.00 ( -0.36%)

FACC

Uhrzeit: 08:31:05

Veränderung zu letztem SK: -1.49%

Letzter SK: 13.40 ( 0.60%)

Flughafen Wien

Uhrzeit: 08:28:29

Veränderung zu letztem SK: 0.00%

Letzter SK: 51.00 ( 1.59%)

Goldman Sachs

Uhrzeit: 08:33:03

Veränderung zu letztem SK: -0.88%

Letzter SK: 803.00 ( -0.38%)

Infineon

Uhrzeit: 08:29:31

Veränderung zu letztem SK: 0.17%

Letzter SK: 53.35 ( 8.02%)

Kapsch TrafficCom

Uhrzeit: 08:32:44

Veränderung zu letztem SK: -1.27%

Letzter SK: 5.52 ( 0.00%)

Leoni

Uhrzeit: 12:41:02

Veränderung zu letztem SK: -4.31%

Letzter SK: 0.03 ( 0.00%)

Nasdaq Letzter SK: 0.03 ( 0.00%)

Nvidia

Uhrzeit: 08:30:40

Veränderung zu letztem SK: 0.46%

Letzter SK: 170.54 ( 1.31%)

OMV

Uhrzeit: 08:32:58

Veränderung zu letztem SK: 0.43%

Letzter SK: 58.45 ( 0.95%)

Rosenbauer

Uhrzeit: 08:27:46

Veränderung zu letztem SK: -0.54%

Letzter SK: 55.40 ( 0.73%)

S Immo Letzter SK: 55.40 ( 0.00%)

S&P 500 Letzter SK: 55.40 ( -0.41%)

Swiss Re

Uhrzeit: 08:31:26

Veränderung zu letztem SK: 0.53%

Letzter SK: 140.90 ( -0.96%)

Verbund

Uhrzeit: 08:29:54

Veränderung zu letztem SK: 0.19%

Letzter SK: 64.35 ( 0.39%)

voestalpine

Uhrzeit: 08:26:58

Veränderung zu letztem SK: -0.09%

Letzter SK: 43.08 ( -0.51%)

Wienerberger

Uhrzeit: 08:31:06

Veränderung zu letztem SK: -0.12%

Letzter SK: 24.86 ( -0.24%)

Zumtobel

Uhrzeit: 08:31:11

Veränderung zu letztem SK: -0.14%

Letzter SK: 3.69 ( 2.22%)

Bildnachweis

1.

Aktien auf dem Radar:AT&S, Bajaj Mobility AG, Semperit, Kapsch TrafficCom, EVN, Polytec Group, OMV, CPI Europe AG, VIG, Wienerberger, CA Immo, DO&CO, Erste Group, Lenzing, Strabag, Amag, Mayr-Melnhof, Austriacard Holdings AG, SW Umwelttechnik, Rosenbauer, BKS Bank Stamm, Oberbank AG Stamm, UBM, EuroTeleSites AG, Österreichische Post, Telekom Austria, Bayer, GEA Group, SAP, Infineon, IBM.

Random Partner

Novomatic

Der Novomatic AG-Konzern ist als Produzent und Betreiber einer der größten Gaming-Technologiekonzerne der Welt und beschäftigt mehr als 21.000 Mitarbeiter. Der Konzern verfügt über Standorte in mehr als 45 Ländern und exportiert innovatives Glücksspielequipment, Systemlösungen, Lotteriesystemlösungen und Dienstleistungen in mehr als 90 Staaten.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» ATX im Korrekturmodus: Bajaj Mobility CEO liefert Update zum Transformat...

» Altersvorsorge: Ministerratsvorlage als Gamechanger – doch die dritte Sä...

» Österreich-Depots: Etwas schwächer (Depot Kommentar)

» Börsegeschichte 23.4.: Euromarketing (Börse Geschichte) (BörseGeschichte)

» Wiener Börse Party #1141: ATX leicht schwächer, Bajaj Mobility gesucht, ...

» Nachlese: Peter Heinrich (audio cd.at)

» PIR-News: Update von Bajaj Mobility, News zu Andritz, Agrana, Post, Rese...

» So will Korinna Schumann mit Markus Marterbauer die betriebliche Altersv...

» Betriebliche Altersvorsorge vor historischer Reform: Der Ministerratsvor...

» ATX-Trends: Telekom Austria, Bawag, FACC ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Research-Fazits zu Fresenius, Traton, Vossloh, Ne...

- Guten Morgen mit Siemens Energy, Evotec, SAP, Hol...

- Wie Verbio, Tele Columbus, Sartorius, Noratis, Au...

- Wie Manz, Infineon, SAP, Nestlé, HelloFresh und S...

- Wie salesforce.com, IBM, American Express, Caterp...

- Wie Infineon, SAP, Fresenius, Scout24, Siemens En...

Featured Partner Video

Börsepeople im Podcast S24/16: Andreas Wölfl

Andreas Wölfl ist mit iMaps ein Big Player bei Actively Managed Certificates. Nach Abschluss seines Studiums der Betriebswirtschaftslehre an der WU Wien begann er im Jahr 2000 seine Karriere bei de...

Books josefchladek.com

1937

Editions Perceval

Achter Glas

1957

C. de Boer jr.

Kobe 1995 After the Earthquake

1995

Telescope

A Hunter (English Version

2019

Getsuyosha, bookshop M

Mark Mahaney

Mark Mahaney