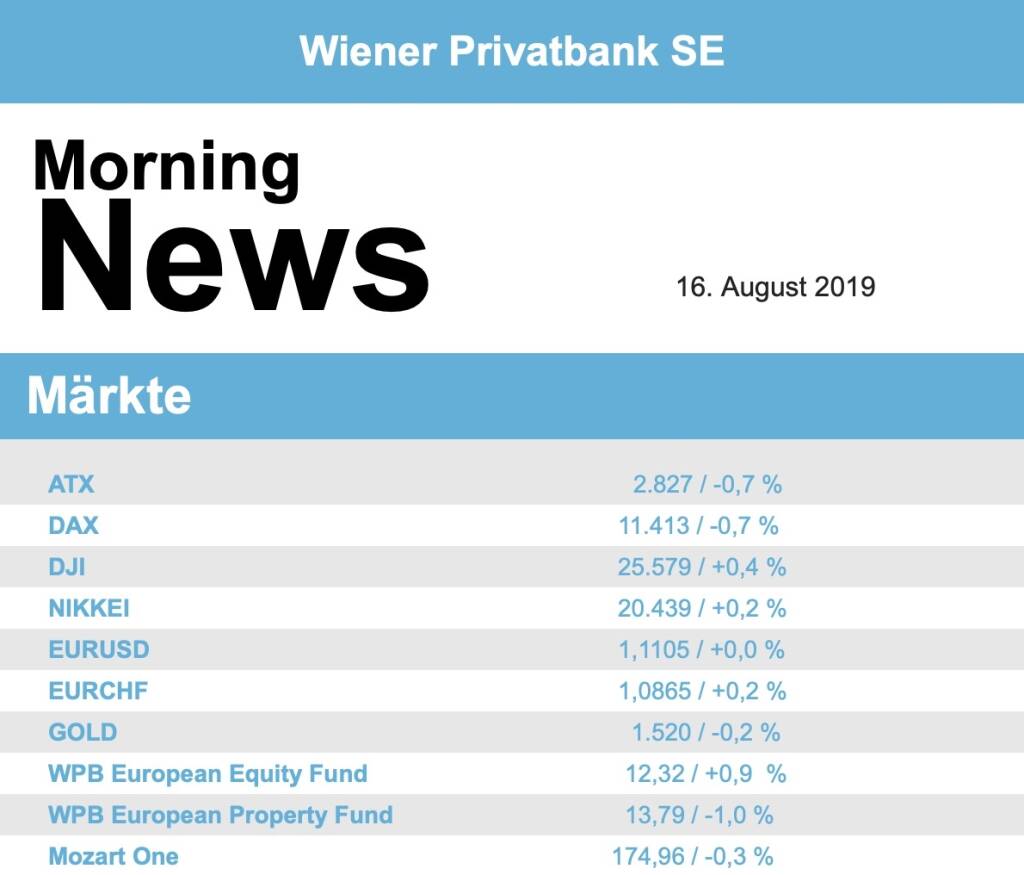

ATX-Trends: Do & Co, voestalpine, Telekom Austria, Lenzing, UBM, Kapsch, Porr, ...

Yasuhiro Ishimoto

Yasuhiro Ishimoto Jan Tschichold

Jan Tschichold Jacques Fivel

Jacques Fivel Livio Piatti

Livio Piatti Alessandra Calò

Alessandra Calò16.08.2019, 6707 Zeichen

Weiter nervöse Stimmung herrschte gestern an den europäischen Börsen, es gab eine Wechselspiel zwischen Gewinnen und Verlusten, schlussendlich endete der EuroStoxx 50 um knappe 0,2% niedriger als am Vortag. Bremsend wirkte sich aus, dass die noch vor zwei Tagen aufgekeimte Hoffnung im Handelskrieg am Donnerstag einen Rückschlag erfuhr. Die Androhung von chinesischen Gegenmaßnahmen gegen die vorerst aufgeschobenen US-Sonderzölle sorgte dafür, dass Anleger eher in Deckung blieben. Auch die anderen europäischen Börsen endeten letztendlich im Minus, in Paris kam es zu einer Abgabe von 0,3%, der DAX in Deutschland schloss 0,7% schwächer und in London kam es zu einer 1,1% schwächeren Schlussnotierung für den Footsie.

Europaweit standen angesichts der Dauerfehde zwischen den USA und China vor allem die konjunkturempfindlichen Rohstoff- und Automobilwerte auf den Verkaufslisten, für die China als wichtiger Abnehmer gilt. Auf der Gewinnerseite blieben die defensiv eingeschätzten Branchen, allen voran die Versorgerwerte. Vestas Wind präsentierte rückläufige Zahlen für das abgelaufene Quartal und musste einen Rückgang von 4,5% verzeichnen. Die Ergebnisse von Moller-Maersk wurden zunächst deutlich positiv aufgenommen, dann aber bröckelten die Zuwächse ab als die Sorgen um den Welthandel in den Vordergrund rückten und die dänische Reederei musste 1,1% schwächer schliessen. Eine Verkaufsempfehlung durch JPMorgan brachte den Bergbaukonzern Glencore unter Druck, die Papiere fielen in London um 3,6%.

Für einen Lichtblick sorgte die dänische Brauerei Carlsberg, die Ergebnisse, vor allem die Margenentwicklung, übertrafen die Erwartungen deutlich und die Aktie konnte um 4,2% anziehen. In Deutschland war Beiersdorf mit einem Kursplus von 1,4% Spitzenreiter im Dax , Henkel hingegen musste nach der Kürzung der Jahresprognose auch gestern 1,1% abgeben.

Auch in Wien, wo die Börse trotz Feiertags geöffnet hatte, kam es nach einem volatilen Kursverlauf zu einem Minus von 0,7%, wobei der ATX zwischenzeitlich um einiges deutlicher im roten Bereich gehandelt hatte. Bei Do & Co bestätigte die Berenberg Bank nach der Zahlenveröffentlichung ihr Kursziel und die Kaufempfehlung, das Cateringunternehmen erreichte ein Plus von 0,9%. Voestalpine setzte hingegen die Talfahrt fort, der Stahlkonzern schloss auch gestern mit einem weiteren Minus von 1,7%. Unter den Gewinnern am gestrigen Tag war die Telekom Austria mit einem Plus von 1,8%, weiters gesucht waren Kapsch TrafficCom und UBM Development, wo es jeweils eine 1,6% höhere Schlussnotierung zu vermelden gab.

Auch die Österreichische Post konnte den Tag für sich nutzen und um 1,5% vorrücken. Stark unter Druck war gestern Lenzing , für den Faserhersteller brachte der Feiertagshandel einen Abschlag von 4,9. Verkauft wurde auch Porr , für den Baukonzern ging es 3,8% nach Süden. Ebenfalls wenig beliebt war Palfinger , der Kranhersteller schloss mit einem Abschlag von 3,3%.

Nach den deutlichen Abgaben des Vortages gab es an den Märkten in den USA lange Zeit ein Hin und her, ehe es dann doch noch zu einem positiven Schluss kam. Der Dow Jones beendete den Tag mit einem Aufschlag von 0,4%, der S&P 500 konnte ein Plus von 0,3% erzielen, lediglich der Nasdaq 100 schloss mit einem leichten Abschlag von 0,1%. Konjunkturdaten aus den USA, die zwar ein gemischtes Bild ergeben hatten, schlussendlich aber doch positiv interpretiert wurden, hatten den Börsen etwas Auftrieb verliehen. Die Industriestimmung in New York hatte sich überraschend verbessert und der US-Einzelhandel hatte seine Umsätze im Juli deutlicher gesteigert als erwartet. Dem gegenüber stand aber, dass die US-Industrie ihre Produktion im Juli überraschend gedrosselt hatte.

Auch auf Unternehmensseite gab es nach Zahlen einerseits Licht, andererseits Schatten. Der Ausblick von Cisco wurde als ziemlich enttäuschend gewertet, was den Titel um 8,6% einbrechen liess. Walmart hingegen überzeugte die Anleger mit seinem Quartalsbericht und einer angehobenen Jahresprognose, der Einzelhändler schaffte es mit einem Plus von 6,1% an die Spitze im Dow Jones. Netapp stieg um 3,9 %, der Datenspeicherexperte hatte sowohl bei den aktuellen Zahlen als auch beim Ausblick die Erwartungen übertroffen. Für Aufsehen sorgte auch General Electrics, dem Konzern wurde in einem Medienbericht das Kaschieren von Finanzproblemen vorgeworfen, obwohl von Unternehmensseite diese Vorwürfe umgehend dementiert wurden endete der Titel mit einem klaren Minus von 11,3%.

Öl tendierte auch gestern wieder etwas schwächer, bei Brent kam es zu einem Rückgang von 1,3%, WTI musste 0,8% schwächer schliessen. Der Handel in Gold verlief im Vergleich zu den letzten Tagen sehr volatil, gegen Ende konnte das Edelmetall kräftig anziehen und erreichte eine Notierung von rund 1.525 US-Dollar. Der Euro geriet gegen den US-Dollar vor allem in der zweiten Tageshälfte unter Druck auf Grund der teilweise überraschend guten US-Konjunkturdaten und erreichte gegen Abend einen Kurs von knapp unter 1,112.

Vorbörslich sind die Märkte heute Freitag zur Eröffnung in Europa freundlicher indiziert. Die asiatischen Börsen verbuchten größtenteils Gewinne. Unternehmensseitig präsentierte am Mittwoch DO & CO im Laufe des Tages die Geschäftszahlen (siehe unten). Makroökonomisch steht heute in Europa die Handelsbilanz (EU), in den USA die Baubeginne- und Genehmigungen sowie das Uni Michigan Verbrauchervertrauen im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

Do & Co

Das heimische Cateringunternehmen Do & Co präsentierte am Mittwoch seine Zahlen zum Q1/19-20, die leicht über den Erwartungen lagen. Der Umsatz konnte im ersten Quartal um 15,6% auf €247,5 Mio. gesteigert werden, wobei alle Segmente im Vergleich zum Vorjahr zulegen konnten. Insbesondere im Airline Catering konnten an den Standorten Türkei, Großbritannien, USA, Österreich, Polen und Ukraine starke Wachstumsraten verzeichnet werden. Während das EBITDA um 48,7% auf €28,1 Mio. zulegen konnte, stieg das EBIT um 38,1% auf €15,6 Mio.. Hierbei hatte insbesondere beim EBITDA die erstmalige Anwendung von IFRS 16 einen positiven Effekt von €6,39 Mio.. Das Konzernergebnis konnte um 5,2% auf €5,7 Mio. gesteigert werden, jedoch hatte IFRS 16 hierbei leicht negative Auswirkungen in Höhe von €-0,42 Mio.. Für das laufende Geschäftsjahr erwartet man auf die Entscheidungen der Nordamerika Ausschreibungen von Iberia und Aer Lingus, sowie für die Lounge Ausschreibungen für British Airways in Großbritannien und Iberia in Madrid-Barajas. Zudem will das Unternehmen laufend mögliche Akquisitionsziele in verschiedenen Märkten evaluieren.

Q1/19-20: Umsatz: €247,5 Mio. (Vj. 214,1), EBITDA: €28,1 Mio. (Vj. 18,9), EBIT: €15,6 Mio. (Vj. 11,3), Konzernergebnis: €5,7 Mio. (Vj. 5,4)

Wiener Börse Party #1101: ATX verliert heute deutlicher, Verbund über 60, aber bei der ATX Five Quali hinten, Song mit Porr-CFO Klemens Eiter

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 5708.73 ( -1.87%)

Beiersdorf

Uhrzeit: 23:00:29

Veränderung zu letztem SK: 1.25%

Letzter SK: 107.80 ( 1.22%)

Cisco

Uhrzeit: 23:00:01

Veränderung zu letztem SK: 1.29%

Letzter SK: 65.51 ( 0.81%)

DAX Letzter SK: 65.51 ( -1.06%)

Dow Inc.

Uhrzeit: 23:00:10

Veränderung zu letztem SK: 3.53%

Letzter SK: 25.50 ( -0.72%)

Dow Jones Letzter SK: 25.50 ( -1.66%)

General Electric

Uhrzeit: 22:03:10

Veränderung zu letztem SK: 3.53%

Letzter SK: 0.00 ( 0.00%)

Glencore

Uhrzeit: 22:59:29

Veränderung zu letztem SK: 1.76%

Letzter SK: 5.82 ( 1.43%)

Gold Letzter SK: 5.82 ( 2.71%)

Henkel

Uhrzeit: 23:00:29

Veränderung zu letztem SK: 0.53%

Letzter SK: 83.58 ( 1.11%)

Kapsch TrafficCom

Uhrzeit: 23:00:40

Veränderung zu letztem SK: -1.56%

Letzter SK: 5.76 ( 0.00%)

Lenzing

Uhrzeit: 22:58:45

Veränderung zu letztem SK: 0.30%

Letzter SK: 24.65 ( -0.40%)

Nasdaq Letzter SK: 24.65 ( 0.00%)

Österreichische Post

Uhrzeit: 23:00:06

Veränderung zu letztem SK: -0.07%

Letzter SK: 34.90 ( -1.13%)

Palfinger

Uhrzeit: 23:00:06

Veränderung zu letztem SK: -0.33%

Letzter SK: 38.40 ( -2.66%)

Porr

Uhrzeit: 23:00:06

Veränderung zu letztem SK: 0.82%

Letzter SK: 39.70 ( -0.25%)

S&P 500 Letzter SK: 39.70 ( -1.04%)

Telekom Austria

Uhrzeit: 23:00:06

Veränderung zu letztem SK: 0.88%

Letzter SK: 9.63 ( -1.53%)

UBM

Uhrzeit: 22:58:21

Veränderung zu letztem SK: -0.38%

Letzter SK: 19.60 ( 0.51%)

Vestas

Uhrzeit: 19:38:44

Veränderung zu letztem SK: -0.38%

Letzter SK: 0.00 ( 0.00%)

voestalpine

Uhrzeit: 23:00:06

Veränderung zu letztem SK: -0.02%

Letzter SK: 48.50 ( -0.49%)

Bildnachweis

1.

Aktien auf dem Radar:FACC, UBM, Strabag, Austriacard Holdings AG, Polytec Group, Palfinger, Amag, Rosgix, Bajaj Mobility AG, AT&S, Wienerberger, Lenzing, Telekom Austria, Addiko Bank, Bawag, Erste Group, Gurktaler AG Stamm, Heid AG, RHI Magnesita, BKS Bank Stamm, SW Umwelttechnik, Oberbank AG Stamm, EuroTeleSites AG, Frequentis, CA Immo, EVN, Flughafen Wien, CPI Europe AG, OMV, Österreichische Post, Verbund.

Random Partner

Societe Generale

Société Générale ist einer der weltweit größten Derivate-Emittenten und auch in Deutschland bereits seit 1989 konstant als Anbieter für Optionsscheine, Zertifikate und Aktienanleihen aktiv. Mit einer umfangreichen Auswahl an Basiswerten aller Anlageklassen (Aktien, Indizes, Rohstoffe, Währungen und Zinsen) überzeugt Société Générale und nimmt in Deutschland einen führenden Platz im Bereich der Hebelprodukte ein.

>> Besuchen Sie 59 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Etwas fester (Depot Kommentar)

» Börsegeschichte 24.2.: Extremes zu RBI und AT&S (Börse Geschichte) (Börs...

» Nachlese: Uhrzeiten für Best of Austro-IR beim 2. Aktientag fixiert (aud...

» Verbund-Aktie zurück über 60 Euro – doch der ATX-Five-Platz wackelt (Pod...

» PIR-News: Wienerberger gibt Ausblick und kauft zu, Personalie bei Uniqa ...

» Song mit Porr-CFO Klemens Eiter heute released (Christian Drastil)

» Wiener Börse Party #1101: ATX verliert heute deutlicher, Verbund über 60...

» Wiener Börse zu Mittag stärker: Addiko Bank, EVN und Verbund gesucht

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

» Vom Börsencrash 1987 zur ökosozialen Marktwirtschaft: Ein Banker plädier...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse: ATX büßt am Dienstag 1,87 Prozent ein

- Wiener Börse Nebenwerte-Blick: Gurktaler steigt m...

- Wie Heid AG, Gurktaler AG Stamm, Addiko Bank, Sta...

- Wie Wienerberger, Erste Group, Bawag, AT&S, EVN u...

- Österreich-Depots: Etwas fester (Depot Kommentar)

- Börsegeschichte 24.2.: Extremes zu RBI und AT&S (...

Featured Partner Video

SportWoche ÖTV-Spitzentennis Podcast: Aufstieg Lilli Tagger, Erfolg Ekaterina Perelygina, Juriy Rodionov mit dem win2day-Moment der Woche

Presented by mumak.me und win2day. Es war eine erfolgreiche Woche für das Herrentennis, denn Japan konnte im Daviscup auswärts mit 3:2 besiegt werden, Juriy Rodionov und Lukas Neumayer sorgten für ...

Books josefchladek.com

Schtetl Zürich

2001

Offizin Verlag

Das Neue Haus

1941

Verlag Dr. H. Girsberger & Cie

Home is where work is

2024

Self published

Fishworm

2025

Void

Tenmei Kanoh

Tenmei Kanoh