ATX-Trends: voestalpine, Zumtobel, Polytec, FACC, Amag, Bawag ...

Daido Moriyama

Daido Moriyama Daido Moriyama

Daido Moriyama Yusuf Sevinçli

Yusuf Sevinçli Karl Blossfeldt

Karl Blossfeldt13.01.2020, 7219 Zeichen

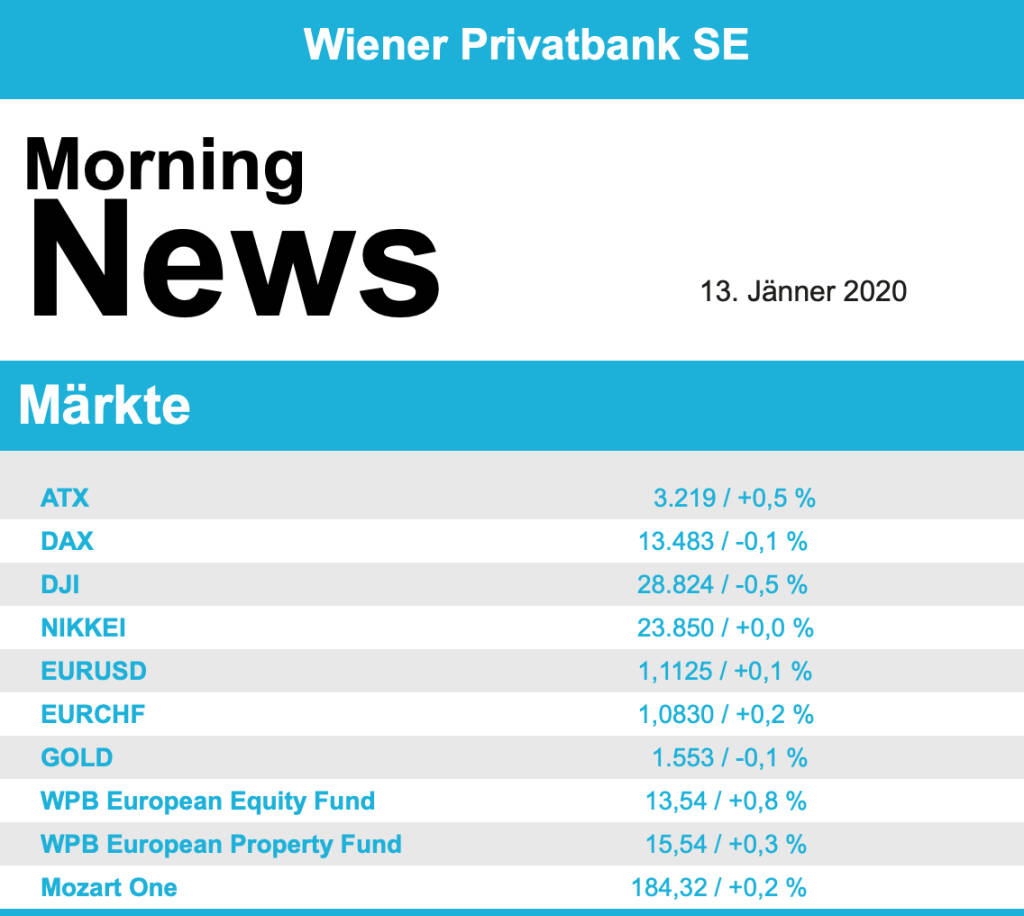

Leicht nachgegeben haben die europäischen Börsen vor dem Wochenende. Über weite Strecken des Tages notierten die Indices im Plus, gegen Ende setzten dann nach der doch relativ erfolgreichen Woche Gewinnmitnahmen ein und liessen die Vorzeichen negativ werden. Der EuroStoxx 50 endete mit einem kleinen Abschlag von 0,2%, was auf Wochensicht noch immer einen Zuwachs von 0,4% bedeutete, der CAC 40 in Paris schloss 0,1% schwächer, ebenso der FTSE 100 in London, und in Deutschland fehlte dem Dax nicht viel zu einer neuen Rekordmarke, aber im letzten Moment verliess die Investoren der Mut, und so endete auch dieser Index mit einer Abgabe von 0,1%. Dennoch war der Dax der Gewinner unter den europäischen Indices auf Wochensicht mit einem Zuwachs von 2,0%.

Entspannungssignale im Konflikt zwischen den USA und dem Iran und die bevorstehende Unterzeichnung der Teileinigung im US-chinesischen Handelsstreit hatten den Markt zuletzt gestützt, leicht enttäuschende Arbeitsmarktzahlen in den USA liessen die Anleger dann doch vorsichtig werden. Mit einem Plus von 0,7% zählte die Reise- und Freizeitbranche mit den Aktien von Fluggesellschaften zu den stärksten Sektoren in Europa, hier kam Unterstützung durch den verbesserten Ausblick von Ryanair , wo man nach einem überraschend guten Weihnachtsgeschäft einen deutlichen Gewinn erwartet, was die Aktie um 5,7% anziehen liess und auch bei den anderen Fluglinien für deutliche Zuwächse sorgte. Auch bei den Versorgern sorgte eine Unternehmensmeldung für Stärke für den gesamten Sektor, der sich um 1,1% verbessern konnte, RWE hofft auf eine hohe Entschädigung von bis zu zwei Milliarden Euro für den Kohleausstieg nach den Verhandlungen mit dem Wirtschaftsminister, die Aktie konnte am Freitag um stolze 6,4% anziehen. Schwächster Sektor waren die Banken mit minus 1,0%, unter anderem belastet durch die spanische BBVA, wo es zu einer Abgabe von 1,6% kam. Aston Martin, wo es im Wochenverlauf zu deutlichen Einbrüchen kam, konnte sich um 15,3% verbessern, nachdem Medien berichteten, dass der chinesische Autobauer Geely eine Geldspritze für den Luxusautokonzern erwägt.

Heute werden die deutschen Großhandelspreise und die italienischen Einzelhandelsumsätze veröffentlicht, am Mittwoch folgt die Industrieproduktion der Eurozone, das BIP in Deutschland sowie Inflationsdaten aus Frankreich und Spanien, am Donnerstag die Inflation in Deutschland und am Freitag die Handelsbilanz in Italien sowie die Inflation für Italien und die Eurozone. Am Dienstag werden mit Hella, Südzucker und Bang & Olufsen einige Unternehmen aus der zweiten Reihe in Europa Ergebnisse vorlegen.

Deutlich besser als im übrigen Europa war die Stimmung in Wien, der ATX liess sich von den Unsicherheiten nicht beeindrucken und ging mit einem Aufschlag von 0,5% in das Wochenende. Insgesamt war der Handel wieder einmal sehr ruhig. Angeführt wurde der Kursreigen von FACC , der Flugzeugzulieferer konnte dank der positiven Meldungen von Airbus , wo 2019 deutlich mehr Flugzeuge ausgeliefert werden konnte als bei Boeing , um stolze 3,0% anziehen, gesucht war auch die Vienna Insurance, die mit einem Aufschlag von 2,7% aus dem Handel gehen konnte. Die Banken konnten der europäischen Sektorschwäche kleine Gewinne entgegensetzen, die Bawag schloss 0,4% stärker, die Erste Group verbesserte sich um 0,3%, und die Raiffeisen konnte ebenfalls um 0,4% anziehen. Zu den weiteren Gewinnern zählten Polytec und die Amag , die sich um 1,8% beziehungsweise 1,7% verbessern konnten. Schwächster Wert des Handels zum Wochenschluss war voestalpine , für den Stahlkonzern ging es um 1,5% nach unten, auch Palfinger musste in gleichem Ausmaß abgeben. Zumtobel musste den teils guten Zuwächsen im Wochenverlauf schlussendlich Tribut zollen, viele Investoren entschieden sich dafür, das Erreichte zunächst einmal in trockene Tücher zu bringen, und der Leuchtenhersteller verbilligte sich um 1,4%. Ähnlich war die Situation für AT&S, auch der Leiterplattenhersteller hatte in jüngster Vergangenheit gute Gewinne, die am Freitag teilweise realisiert wurden, was den Titel um 1,2% abgleiten liess. Am Dienstag wird Agrana Zahlen vorlegen.

In den USA konnte der Dow Jones erstmals in der Geschichte die Marke von 29.000 Punkten überschreiten, allerdings nur kurzfristig, dann setzten Verkäufe ein und der Index musste 0,5% abgeben, was auf Wochensicht dennoch einen Zuwachs von 0,7% bedeutete. Auch den anderen beiden großen Indices fehlte nach Rekordmarken der Schwung und es ging wieder nach unten, S&P 500 und Nasdaq 100 endeten beide 0,3% schwächer. Im Fokus stand am Freitag der US-Arbeitsmarktbericht, die US-Wirtschaft hatte im Dezember weniger Arbeitsplätze geschaffen als von Analysten erwartet, auch die Stundenlöhne legten gegenüber dem Vormonat weniger stark zu als gedacht. Ansonsten standen Nachrichten zu den einzelnen Unternehmen im Blickpunkt, Bernstein Research gab eine Kaufempfehlung für Facebook , der Titel erreichte einen neuen Rekordstand, konnte diese Zuwächse aber schlussendlich nicht halten und schloss 0,1% schwächer. Boeing setzte den Zickzack-Kurs fort, zwar gestand der Iran ein, durch eine Rakete für den Absturz einer Passagiermaschine verantwortlich zu sein, die positiven Meldungen von Airbus setzten den Flugzeugbauer aber unter Druck und der Titel musste 1,9% abgeben. Dow-Spitzenreiter waren die Papiere des Pharmakonzerns Pfizer mit plus 1,5%, der gesamte Sektor war stark, Eli Lilly konnte um 1,6% vorrücken nachdem der Konzern angekündigt hatte, das auf Hautkrankheiten spezialisierte Unternehmen Dermira zu kaufen.

In den USA werden morgen Inflationsdaten veröffentlicht, am Mittwoch folgt der Produzentenpreisindex sowie der Empire Manufacturing Index, am Donnerstag die Export- und Importpreise, die Einzelhandelsumsätze, die wöchentlichen Arbeitslosenzahlen sowie der Wirtschaftsausblick der Philadelphia Fed und am Freitag noch die Anzahl der erteilten Baugenehmigungen sowie die Anzahl begonnenen Neubauten, die Industrieproduktion, die Kapazitätsauslastung sowie der Michigan Sentiment Index. Kommende Woche ist auch der Start für die nächste Berichtssaison, den Anfang machen am Dienstag Citigroup, JpMorgan, Wells Fargo , Delta Airlines und First Republic Bank, am Mittwoch folgen dann Kinder Morgan, Charles Schwab, US Bancorp, Bank of America, United Health, Alcoa und Goldman Sachs , am Donnerstag Bank of New York, Morgan Stanley und CSX und am Freitag noch Schlumberger und State Street

Leicht nach unten ging es für die Ölpreise, Brent schloss 0,6% schwächer, WTI musste 0,9% abgeben. Gold konnte in der zweiten Tageshälfte wieder einiges an Boden gutmachen, das Edelmetall erreichte eine Notierung von knapp über 1.560 US-Dollar. Der Euro konnte gegen den US-Dollar ebenfalls zulegen, das Währungspaar notierte am späten Abend bei einem Kurs von rund 1,113.

Vorbörslich sind die Märkte in Europa heute Montag am ersten Handelstag der Woche zur Eröffnung unverändert bis leicht freundlicher indiziert. Die Börsen in Asien beenden den Handelstag durchwegs mit Kursgewinnen. Unternehmensseitig erwarten wir keine relevanten Nachrichten. Makroökonomisch in Europa heute Einzelhandelsumsatz (ITA), Handelsbilanz und Industrieproduktion (GBR), in den USA Zahlen zum Haushaltssaldo.

Wiener Börse Party #1180: ATX nach umsatzstarken Rekordtagen etwas schwächer, AT&S gesucht, danke an die Porr und Servus TV

Agrana

Uhrzeit: 22:58:05

Veränderung zu letztem SK: -0.21%

Letzter SK: 12.00 ( -0.83%)

Airbus Group

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.40%

Letzter SK: 191.94 ( 2.63%)

Alcoa

Uhrzeit: 22:40:49

Veränderung zu letztem SK: 0.40%

Letzter SK: 0.00 ( 0.00%)

Amag

Uhrzeit: 22:58:47

Veränderung zu letztem SK: 0.74%

Letzter SK: 27.00 ( 0.37%)

ATX

Uhrzeit:

Veränderung zu letztem SK: 0.10%

Letzter SK: 6527.41 ( -0.63%)

Bawag

Uhrzeit: 22:59:58

Veränderung zu letztem SK: 0.23%

Letzter SK: 170.40 ( -0.81%)

Boeing

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.17%

Letzter SK: 194.00 ( -1.29%)

CAC 40 Letzter SK: 194.00 ( 0.44%)

DAX Letzter SK: 194.00 ( 0.37%)

Dow Inc.

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -2.13%

Letzter SK: 28.23 ( -2.37%)

Dow Jones Letzter SK: 28.23 ( -0.98%)

FACC

Uhrzeit: 22:59:58

Veränderung zu letztem SK: -1.43%

Letzter SK: 17.54 ( 1.04%)

Geely

Uhrzeit: 23:00:58

Veränderung zu letztem SK: 0.42%

Letzter SK: 2.07 ( -1.90%)

Goldman Sachs

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -0.97%

Letzter SK: 968.20 ( -0.23%)

Meta

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.48%

Letzter SK: 500.70 ( -5.44%)

Nasdaq Letzter SK: 500.70 ( 0.00%)

Palfinger

Uhrzeit: 22:58:47

Veränderung zu letztem SK: 0.37%

Letzter SK: 34.15 ( -1.73%)

Pfizer

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -0.05%

Letzter SK: 22.01 ( -2.74%)

Polytec Group

Uhrzeit: 22:58:15

Veränderung zu letztem SK: -0.11%

Letzter SK: 4.53 ( 0.67%)

RWE

Uhrzeit: 23:00:08

Veränderung zu letztem SK: 0.20%

Letzter SK: 54.58 ( -0.47%)

Ryanair

Uhrzeit: 22:59:57

Veränderung zu letztem SK: 1.87%

Letzter SK: 25.66 ( -0.93%)

S&P 500 Letzter SK: 25.66 ( -1.21%)

Südzucker

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -0.19%

Letzter SK: 10.72 ( -1.83%)

voestalpine

Uhrzeit: 22:59:58

Veränderung zu letztem SK: -0.09%

Letzter SK: 44.80 ( -3.45%)

Wells Fargo

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -1.13%

Letzter SK: 72.55 ( -1.92%)

Zumtobel

Uhrzeit: 22:59:58

Veränderung zu letztem SK: 0.23%

Letzter SK: 4.40 ( 0.00%)

Bildnachweis

1.

Aktien auf dem Radar:AT&S, Lenzing, DO&CO, Austriacard Holdings AG, Semperit, EuroTeleSites AG, Erste Group, CPI Europe AG, Verbund, Marinomed Biotech, SBO, voestalpine, Rosgix, EVN, Uniqa, Warimpex, FACC, BTV AG, Zumtobel, BKS Bank Stamm, Amag, Österreichische Post, Telekom Austria.

Random Partner

Zertifikate Forum Austria

Das Zertifikate Forum Austria wurde im April 2006 von den führenden Zertifikate-Emittenten Österreichs gegründet. Zu den Fördermitgliedern zählen alle führenden deutschsprachigen Börsen für Zertifikate – die Börse Stuttgart, die Börse Frankfurt Zertifikate AG, die Wiener Börse AG und gettex exchange– sowie das Finanzportale finanzen.net GmbH.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Und noch ein High für das gleichgewichtete Austria 30...

» Börsegeschichte 18.6.: Pankl, Strabag (Börse Geschichte) (BörseGeschichte)

» Nachlese: Karl-Heinz Strauss, Klemens Eiter, Thomas Winkler, Sandra Marc...

» PIR-News: Research zu Flughafen Wien, Erste Group, Semperit, Palfinger, ...

» ATX leicht unter Rekordniveau: Wiener Börse erlebt umsatzstarke Tage und...

» Porr-Aktie auf Allzeithoch: Kapitalmarktstimmen vom Kundengartenfest in ...

» Wiener Börse Party #1180: ATX nach umsatzstarken Rekordtagen etwas schwä...

» Wiener Börse zu Mittag leichter: AT&S, Flughafen und Bajaj Mobility gesucht

» ATX-Trends: wienerberger, Semperit, AT&S, Lenzing ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse: ATX büßt am Donnerstag 0,63 Prozent...

- Wiener Börse Nebenwerte-Blick: Warimpex legt mehr...

- Wie Warimpex, Wolftank-Adisa, Flughafen Wien, Baj...

- Wie SBO, AT&S, Uniqa, Lenzing, voestalpine und Wi...

- Österreich-Depots: Und noch ein High für das glei...

- Börsegeschichte 18.6.: Pankl, Strabag (Börse Gesc...

Featured Partner Video

Wiener Börse Party #1174: ATX schwächer, Polytec gesucht, auf der Suche nach Innio-Lösung und ein Hallo an Frauenthal

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Photographies Modernes Présentées par Pierre Bost

1927

Librairie des arts Décoratifs

A Hunter (English Version

2019

Getsuyosha, bookshop M

Japan, A Photo Theater (English Version

2018

Getsuyosha, bookshop M

Antonio Moreno

Antonio Moreno