ATX-Trends: ams, Ausblick Handelswoche

Machiel Botman

Machiel Botman Joan van der Keuken

Joan van der Keuken Eva Chupikova

Eva Chupikova12.08.2019, 8548 Zeichen

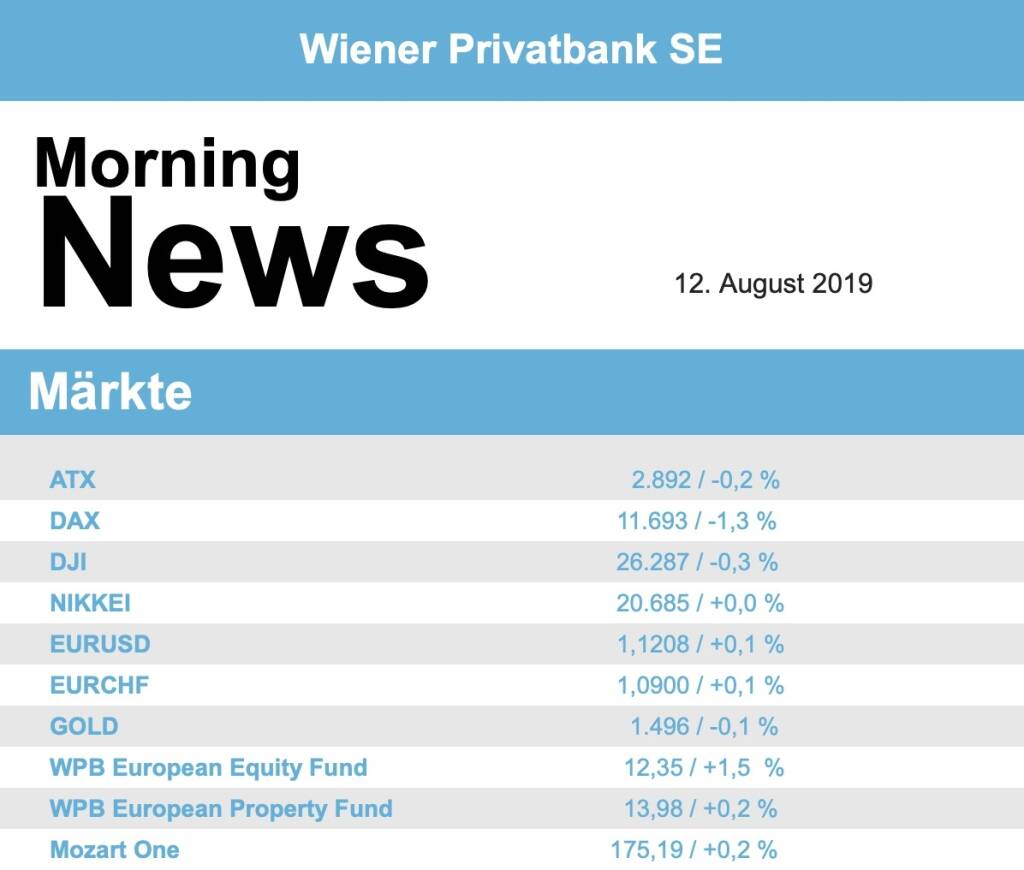

Europas wichtigste Börsen haben am Freitag ihre jüngste Aufwärtsbewegung im Zuge des italienischen Regierungschaos und einer neuen Episode im Handelsstreit zwischen den USA und China beendet und im Minus geschlossen. Der EuroStoxx 50 verlor 1,2%, womit er auch auf Wochensicht in etwa in gleichem Ausmaß abgeben musste. Auch die anderen großen europäischen Indices verzeichneten eine ähnliche Abwärtsbewegung, leicht besser konnte sich der Markt in London halten wo es lediglich zu einem Abschlag von 0,4% kam.

Die Allianz aus Rechtspopulisten und Fünf-Sterne-Bewegung in Italien dürfte gescheitert sein und Neuwahlen scheinen wahrscheinlich, wodurch eine Destabilisierung befürchtet wird. Im Branchenvergleich gab es fast nur Verlierer, wieder einmal den letzten Platz mussten die Rohstoffwerte mit einem Minus von 2,4% einnehmen, bester Sektor waren die Immobilienwerte die sich um 0,2% steigern konnten. Schwach war auch der Bankensektor, nach unten gezogen von den italienischen Vertretern, Intesa Sanpaolo beispielsweise musste 3,6% abgeben. Weiter im Aufwind war Bayer und legte den dritten Tag in Folge deutlich zu, diesmal gab es ein Plus von 2,6% auf Grund eines möglichen Vergleichs bei den Rechtsstreitigkeiten um das Unkrautvernichtungsmittel Glyphosat. n London gewann der Werbekonzerns WPP 2012 nach Veröffentlichung der Halbjahreszahlen 7,2%. Dass der dänische Insulinhersteller Novo Nordisk nach einem Umsatzschub in der ersten Jahreshälfte seine Jahresziele hochgeschraubt hat, hatte keinen Einfluss auf den Kurs, der Titel schloss mit einem Abschlag von 0,2%. Der spanische Telekomkonzern Telefonica musste nach der Streichung der Kaufempfehlung durch UBS 2,8% abgeben.

Weiter sehr ruhig bleibt es bei den makroökonomischen Daten in Europa auch diese Woche, morgen wird der ZEW-Index für die Eurozone und Deutschland sowie die Inflation für Spanien und Deutschland bekanntgegeben, am Mittwoch folgen noch BIP-Zahlen für die Eurozone und Deutschland und die Inflation in Frankreich. Von Unternehmensseite werden heute Sixt und Salzgitter Zahlen vorlegen, morgen folgen dann Swiss Life, Henkel und TUI, am Mittwoch Bilfinger , RWE und Balfour Beatty, am Donnerstag Kali und Salz, Geberit, Swisscom , Aegon, Vestas und Moeller-Maersk.

Deutlich besser als das europäische Umfeld konnte sich die heimische Börse am Freitag präsentieren, das Minus beim ATX betrug vergleichsweise erfreuliche 0,2%. Die Österreichische Post präsentierte ihre Ergebnisse, das Unternehmen konnte im ersten Halbjahr dank eines guten Paketgeschäftes das Betriebsergebnis leicht erhöhen und rechnet auch für das Gesamtjahr mit steigenden Umsätzen, das liess den Titel um 7,7% anziehen. Als äußerst volatiler Wert erwies sich einmal mehr Schoeller-Bleckmann, nach einer klaren Kurszielsenkung der Credit Suisse von 84 EUR auf 56 EUR und einer Reduktion der Empfehlung auf „Underperform“ kam es für den Ölfeldausrüster zu einem Abschlag von 6,6%. Negativ sehen die Analysten vor allem die auf die US-Schieferölförderung fokussierte Sparte "Oilfield Equipment", die ihrer Meinung nach mit deutlichen Umsatzeinbussen zu kämpfen haben wird.

Besser erging es dem zweiten Ölwert in Wien, die OMV konnte sich um 0,4% verbessern. Rosenbauer lieferte ein solides Zahlenwerk, die Gewinne des Feuerwehrausrüsters waren zwar auf Grund höherer Kosten etwas zurückgegangen, dennoch wurden die Umsatz- und Margenziele bestätigt und die Aktie konnte mit einem Aufschlag von 2,2% den Tag beenden. Wieder einmal unterschiedlich verlief der Tag für die stark gewichteten Banken, die Bawag schloss leicht schwächer mit einem Minus von 0,5%, die Erste Group erlitt einen etwas größeren Rückgang von 1,1%, die Raiffeisen hingegen konnte sich um 1,7% verbessern. Zu den Favoriten der Anleger zählte am Freitag auch Valneva , der Impfstoffhersteller erzielte einen Aufschlag von 2,2%, auch EVN und Agrana waren gesucht und konnte sich jeweils um 1,8% verbessern. Weiter stark unter Druck verbleibt voestalpine , auch zum Wochenausklang konnte sich der Stahlkonzern nicht erholen und ging mit einem weiteren Abschlag von 3,1% aus dem Handel. Auch Zumtobel war alles andere als beliebt, der Leuchtenhersteller verzeichnete einen Tagesverlust von 3,1%. Am Dienstag berichtet Wienerberger , am Mittwoch noch Do & Co und Semperit .

In den USA reagierte nach den deutlichen Kursgewinnen vom Donnerstag ebenfalls wieder die Vorsicht, der Dow Jones gab 0,3% ab und verzeichnete damit auf Wochensicht gesehen ein Minus von 0,7%, nach den deutlichen Abschlägen zu Beginn ein doch noch recht erfreulicher Kursverlauf. Der S&P 500 musste 0,6% abgeben, der Nasdaq 100 ging mit einem Abschlag von 1,0% in das Wochenende. Bestimmt wurde das Handelsgeschehen unter anderem von den letzten Meldungen im US-chinesischen Handelsstreit, Donald Trump bezeichnete den Gesprächsverlauf als sehr gut, schränkte aber ein, dass die USA noch nicht für ein Abkommen bereit seien. Gleichzeitig berichteten Medien, dass die US-Regierung mit ihrer Zustimmung zur Wiederaufnahme von Geschäften amerikanischer Unternehmen mit dem Netzwerkausrüster und Smartphone-Hersteller Huawei doch noch länger warten wolle. Das setzte den Chipsektor unter Druck, Intel musste 2,5% abgeben, auch Xilinx, Microchip Technology, Lam Research und Texas Instruments waren sehr schwach und mussten teilweise klare Verluste hinnehmen.

Uber präsentierte am Freitag die Ergebnisse, der Fahrdienst-Vermittler hatte Aktien an seine Mitarbeiter ausgeteilt, was dem Unternehmen einen Quartalsverlust von 5,2 Milliarden Dollar bescherte und am Freitag den Titel um 6,8% abstürzen liess. Auch der Konkurrent Lyft litt unter dieser Nachricht und musste nach dem starken Vortag ein Minus von 4,9% hinnehmen. Weiter für Bewegung sorgte die von Broadcom am Vortag nachbörslich bestätigte Nachricht, das Firmenkundengeschäft von Symantec erwerben zu wollen, Symantec schloss nach wechselhaftem Kursverlauf 0,4% stärker, bei Broadcom kam es am Freitag zu einem Kursplus von 1,8%.

Am Dienstag wird die Inflation für den Monat Juli veröffentlicht, am Mittwoch dann die Import- und Exportpreise, am Donnerstag der Empire Manufacturing Index, die Einzelhandelsumsätze, die wöchentlichen Erstanträge auf Arbeitslosenhilfe und die Industrieproduktion und am Freitag noch die erteilten Baugenehmigungen und die begonnenen Neubeuten sowie der von der Universität von Michigan erhobene Stimmungsindikator. Die Berichtssaison ist so gut wie vorbei, morgen berichtet Myriad Genetics, am Mittwoch Agilent Technologies, Cisco und Netapp, am Donnerstag Walmart, Nvidia und JC Penney und am Freitag noch Deere & Co.

Weiter stark nach oben ging es für die Ölpreise, Brent konnte ein Tagesplus von 2,0% erzielen, WTI befestigte sich um stolze 3,7%. Gold tendierte in einem ruhigen Handel leicht nach unten, das Edelmetall wurde gegen Handelsende bei einem Kurs von knapp über 1.495 US-Dollar gehandelt. Der Handel zwischen Euro und dem US-Dollar verlief mit einigen Ausschlägen in beide Richtungen, schlussendlich war die Gemeinschaftswährung den Anlegern rund 1,12 US-Dollar wert.

Vorbörslich sind die Börsen heute Montag in Europa freundlich indiziert. Die asiatischen Börsen starteten größtenteils ebenso mit Gewinnen in die neue Handelswoche. AMS lanciert ein neues Kaufangebot für Osram-Konzern (siehe unten). Makroökonomisch stehen heute keine relevanten Termine zur Veröffentlichung an.

UNTERNEHMENSNACHRICHTEN

Ams

Der heimische Halbleiterhersteller ams gab gestern Abend bekannt ein Übernahmeangebot für OSRAM in Höhe von €38,5/Aktie unterbreitet zu haben. Der Angebotspreis von €38,50 entspricht einer Prämie von 33% gegenüber unbeeinflusstem OSRAM Aktienkurs (€28,92) und 10% gegenüber Angebot von Bain Capital und The Carlyle Group (€35,00). Man erwartet sich von einer Akquisition jährliche Kosten- und Umsatzsynergien in Höhe von mehr als €300 Mio. auf Vorsteuerbasis. Des Weiteren soll ab dem ersten Jahr nach Abschluss bereits ein positiver Ergebniseffekt je ams-Aktie zu verzeichnen sein. Die Finanzierung der Transaktion ist abgesichert durch eine Brückenfinanzierung in Höhe von €4,2 Mrd., zugesagt von HSBC und UBS, die als Joint Global Coordinators, Mandated Lead Arrangers und Bookrunners mandatiert sind. ams plant, neues Eigenkapital in Höhe von €1,5 Mrd. (in CHF begeben) zu begeben. Bei Pro-forma-Berücksichtigung der Aktienemission geht ams davon aus, dass sich durch die Transaktion ein erwarteter Pro-Forma-Verschuldungsgrad zum Dezember 2019 von rund 4,3x Nettoverschuldung/EBITDA bzw. 3,2x Nettoverschuldung/EBITDA bereinigt um Umsatzsynergien ergibt.

Zertifikate Party Österreich: Zeitzeugin Alexandra Baldessarini (Ex-ÖVAG) liest die Zertifikate-Geschichte von 2007 bis 2009

Agrana

Uhrzeit: 13:04:23

Veränderung zu letztem SK: 0.67%

Letzter SK: 11.25 ( -2.17%)

Allianz

Uhrzeit: 13:04:08

Veränderung zu letztem SK: -0.20%

Letzter SK: 427.10 ( 0.64%)

ams-Osram

Uhrzeit: 22:15:13

Veränderung zu letztem SK: -0.20%

Letzter SK: 0.00 ( 0.00%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6455.88 ( -0.05%)

Bawag

Uhrzeit: 13:04:23

Veränderung zu letztem SK: -0.15%

Letzter SK: 172.00 ( 0.47%)

Bayer

Uhrzeit: 13:04:08

Veränderung zu letztem SK: -0.11%

Letzter SK: 46.06 ( -0.30%)

Bilfinger

Uhrzeit: 13:04:08

Veränderung zu letztem SK: 0.67%

Letzter SK: 81.55 ( -4.45%)

Cisco

Uhrzeit: 13:04:13

Veränderung zu letztem SK: 0.58%

Letzter SK: 99.60 ( 1.25%)

Credit Suisse

Uhrzeit: 17:11:50

Veränderung zu letztem SK: 0.02%

Letzter SK: 0.84 ( 0.00%)

Dow Inc.

Uhrzeit: 13:02:06

Veränderung zu letztem SK: -2.67%

Letzter SK: 26.96 ( -3.43%)

Dow Jones Letzter SK: 26.96 ( 0.46%)

EVN

Uhrzeit: 13:04:23

Veränderung zu letztem SK: -0.17%

Letzter SK: 30.25 ( 0.00%)

Gold Letzter SK: 30.25 ( 0.15%)

Henkel

Uhrzeit: 13:04:08

Veränderung zu letztem SK: -0.21%

Letzter SK: 74.68 ( 1.33%)

HSBC Holdings

Uhrzeit: 13:04:08

Veränderung zu letztem SK: 0.10%

Letzter SK: 18.20 ( 1.59%)

Intel

Uhrzeit: 13:04:16

Veränderung zu letztem SK: -1.55%

Letzter SK: 81.78 ( -7.89%)

Lyft Letzter SK: 81.78 ( 1.28%)

Nasdaq Letzter SK: 81.78 ( 0.00%)

Novo Nordisk

Uhrzeit: 21:57:45

Veränderung zu letztem SK: -0.01%

Letzter SK: 184.42 ( 0.00%)

Nvidia

Uhrzeit: 13:04:16

Veränderung zu letztem SK: 0.81%

Letzter SK: 180.42 ( -0.92%)

OMV

Uhrzeit: 13:04:23

Veränderung zu letztem SK: -0.55%

Letzter SK: 63.85 ( -1.47%)

Österreichische Post

Uhrzeit: 13:04:23

Veränderung zu letztem SK: -0.23%

Letzter SK: 32.25 ( 0.00%)

Rosenbauer

Uhrzeit: 13:04:23

Veränderung zu letztem SK: -1.28%

Letzter SK: 62.40 ( 5.05%)

RWE

Uhrzeit: 13:04:08

Veränderung zu letztem SK: -0.12%

Letzter SK: 58.80 ( -0.20%)

S&P 500 Letzter SK: 58.80 ( 0.05%)

Salzgitter

Uhrzeit: 13:04:08

Veränderung zu letztem SK: -0.18%

Letzter SK: 55.05 ( 5.56%)

Semperit

Uhrzeit: 13:04:23

Veränderung zu letztem SK: -0.17%

Letzter SK: 14.85 ( -1.00%)

Sixt

Uhrzeit: 13:04:08

Veränderung zu letztem SK: -0.04%

Letzter SK: 69.70 ( 0.94%)

Swisscom

Uhrzeit: 13:04:07

Veränderung zu letztem SK: 0.19%

Letzter SK: 667.00 ( -0.40%)

Telefonica

Uhrzeit: 13:04:07

Veränderung zu letztem SK: -0.90%

Letzter SK: 3.60 ( 0.14%)

Uber

Uhrzeit: 13:04:16

Veränderung zu letztem SK: 0.53%

Letzter SK: 58.10 ( -4.31%)

UBS

Uhrzeit: 13:04:07

Veränderung zu letztem SK: 0.15%

Letzter SK: 45.42 ( 0.17%)

Valneva

Uhrzeit: 13:04:08

Veränderung zu letztem SK: -1.47%

Letzter SK: 2.11 ( 1.34%)

Vestas

Uhrzeit: 19:38:44

Veränderung zu letztem SK: -1.47%

Letzter SK: 0.00 ( 0.00%)

voestalpine

Uhrzeit: 13:04:23

Veränderung zu letztem SK: -0.25%

Letzter SK: 44.68 ( 2.52%)

Wienerberger

Uhrzeit: 13:04:23

Veränderung zu letztem SK: 0.50%

Letzter SK: 20.08 ( -1.47%)

Zumtobel

Uhrzeit: 13:04:23

Veränderung zu letztem SK: -0.13%

Letzter SK: 3.97 ( -1.24%)

Bildnachweis

1.

Aktien auf dem Radar:Wienerberger, Frequentis, RBI, Austriacard Holdings AG, EuroTeleSites AG, Amag, Rosgix, Zumtobel, Porr, AT&S, Andritz, Heid AG, Rosenbauer, Wolford, Wolftank-Adisa, CPI Europe AG, Österreichische Post, Telekom Austria, UBM, SAP, Rheinmetall, DAIMLER TRUCK HLD..., Fresenius Medical Care, Münchener Rück, Hannover Rück, GEA Group, adidas, Bayer, Hochtief, Siemens Healthineers, Allianz.

Random Partner

Erste Asset Management

Die Erste Asset Management versteht sich als internationaler Vermögensverwalter und Asset Manager mit einer starken Position in Zentral- und Osteuropa. Hinter der Erste Asset Management steht die Finanzkraft der Erste Group Bank AG. Den Kunden wird ein breit gefächertes Spektrum an Investmentfonds und Vermögensverwaltungslösungen geboten.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Zertifikate-Markt Österreich 2007-2009: Wachstum trotz Finanzkrise (Podc...

» Österreich-Depots: Weekend-Bilanz nun mit Emerald Horizon (Depot Kommentar)

» Börsegeschichte 24.7.: stage1.cc, Uniqa, bwin, Wienerberger (Börse Gesch...

» Nachlese: Roman Rafeiner, Franziska Waltz (audio cd.at)

» PIR-News zu RBI, Research zu wienerberger und Marinomed (Christine Petzw...

» ATX legt zu: ÖVP bringt KESt-Behaltefrist ins Spiel, Spannung bei Addiko...

» Vier Jahrzehnte Wiener Kapitalmarkt: Roman Rafeiner erinnert sich an Boo...

» Wiener Börse Party #1206: ATX stärker, Spannung bei Addiko und Marinomed...

» Wiener Börse zu Mittag stärker: Andritz, Frequentis und Telekom Austria ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Andritz und Palfinger vs. Wienerberger und RHI – ...

- Talanx und Generali Assicuraz. vs. Swiss Re und M...

- AT&T und Telecom Italia vs. BT Group und Vodafone...

- ArcelorMittal und ThyssenKrupp vs. Salzgitter und...

- Manchester United und Borussia Dortmund vs. World...

- Silver Standard Resources und BP Plc vs. Gazprom ...

Featured Partner Video

Treasury & Finance Convention Podcast: Niklas Thannhäuser (Timetoact Group Österreich) bei der #tfc26 #tfckompakt

Der Juli ist bei uns dem Thema Treasury gewidmet und im Zentrum steht die Treasury & Finance Convention von SLG Treasury, die Ende Juni in Salzburg stattgefunden hat. Gast der heutigen Episode ist ...

Books josefchladek.com

Cuaderno de campo

2025

Self published

LAMF (Special Edition)

2026

Magic Hour Press

Ci-contre

2004

Ann und Jürgen Wilde

Atlantic

2025

form.

Kompositionen in Schwarz und Weiß

1959

F. Bruckmann