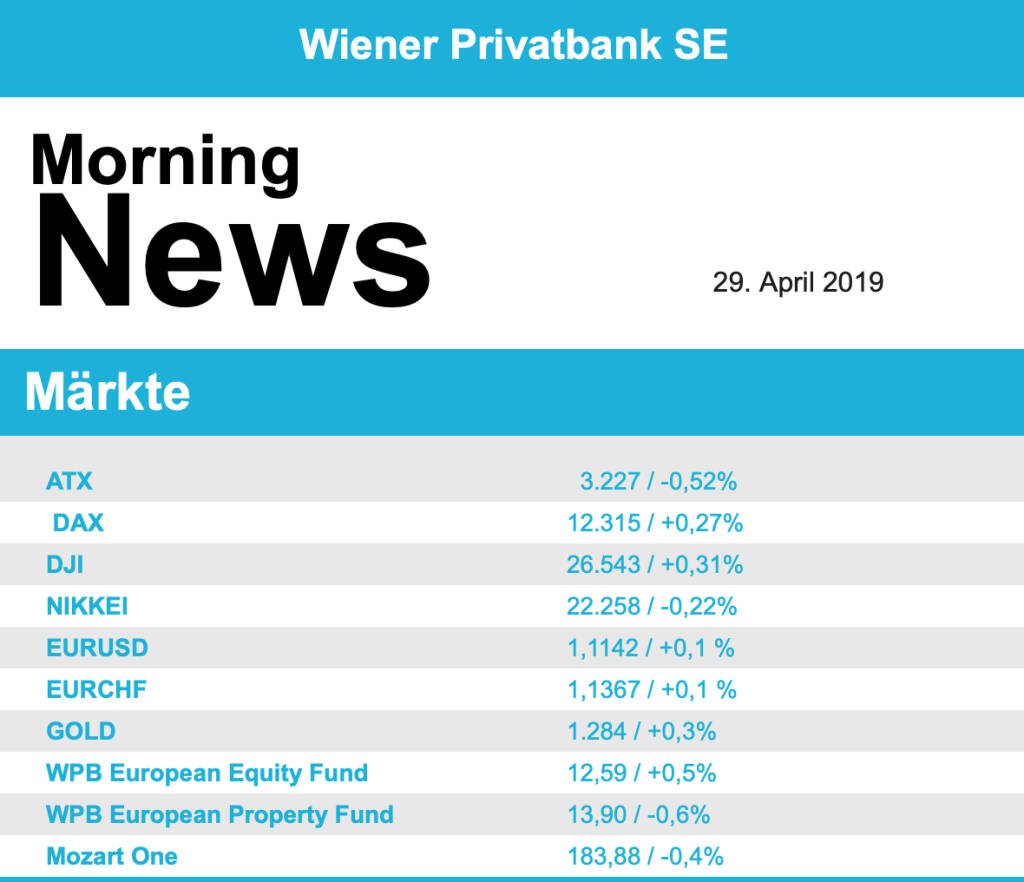

ATX-Trends: Strabag, Porr, A1 Telekom Austria, Warimpex, Flughafen, Andritz ...

Ralph Gibson

Ralph Gibson Daido Moriyama

Daido Moriyama Stephen Gill

Stephen Gill John Gossage

John Gossage29.04.2019, 10179 Zeichen

Mit leichten Gewinnen sind Europas Aktien in das Wochenende gegangen. Der EuroStoxx 50 stieg am Freitag um 0,2% und konnte sich damit knapp über der runden Marke von 3500 Zählern festsetzen. Leicht nach unten ging es für die Londoner Börse, wo der Rückgang des Ölpreises Kursabgaben bei den Öl- und Gasproduzenten verursachte. Sanofi glänzte dank der Biotechnologie-Sparte Genzyme mit guten Zahlen und einem Zuwachs von 3,5%. Valeo lieferte ebenfalls ein gutes Ergebnis, für den Autozulieferer ging es 6,7% nach oben. Auch Safran konnte nach der Zahlenvorlage ein Plus von 3,4% erzielen. Die Royal Bank of Scotland enttäuschte hingegen, der Aktienkurs sackte um 5,1% ab. Glencore verlor 3,3%, nach dem US-Justizministerium ermittelt nun auch die US-Finanzaufsicht CFTC gegen den Rohstoffkonzern wegen Korruptionsverdachts. Bei der Deutschen Bank konnte die noch im Februar anvisierte Steigerung der Erträge nicht erzielt werden, der Titel musste am Tag nach den gescheiterten Fusionsgesprächen mit der Commerzbank 2,0% abgeben. Bei der Commerzbank sind die Investoren anscheinend zuversichtlich, dass sich ein anderer Käufer findet, die Aktie konnte gleich um 3,6% vorrücken. Daimler hatte im ersten Quartal unter dem schwächelnden Automarkt und weiter hohen Ausgaben gelitten, den Jahresausblick für das operative Konzernergebnis bestätigte der Autobauer allerdings. Die Aktie kämpfte sich nach anfänglichen Verlusten ins Plus und legte zu Handelsschluss um 1,0% zu. Der Reifenhersteller und Autozulieferer Continental überzeugte mit seinen ersten Eckdaten zum abgelaufenen Quartal und bestätigte zudem seine Jahresziele, der Titel konnte sich um 2,9% befestigen.

Morgen werden in Europa Zahlen zum BIP in Frankreich, Spanien, Italien und der Eurozone veröffentlicht, ebenso Inflationsdaten aus Frankreich, Spanien, Italien und Deutschland und am Donnerstag folgen die Einkaufsmanagerindices für das produzierende Gewerbe für Spanien, Italien, Frankreich, Deutschland und die Eurozone. Die Berichtssaison ist mittlerweile in Europa voll angelaufen, heute berichten die Deutsche Börse, Covestro , Philips , Banco Bilbao, Spotify und NXP Semiconductors, morgen dann Orange , Nordea, die Deutsche Lufthansa , Danske Bank, ams , Airbus, Intelsat, Norsk Hydro, Aena, Banco Santander und Repsol, am Mittwoch Inmarsat, BP, GlaxoSmithKline und Amarin, am Donnerstag Zalando , Fresenius , Fresenius Medical Care, ING Group, Lloyds, BNP Paribas, Royal Dutch Shell , Delphi, Veolia und Volkswagen und am Freitag noch Novo Nordisk, Societe Generale , Soltronic, Swiss Re , BASF , Air France-KLM, adidas , Fiat Chrysler und HSBC.

Von der leicht positiveren Stimmung konnte der ATX zum Wochenausklang nicht profitieren, es gab mit einem Minus von 0,5% den vierten Verlusttag in dieser Woche. Der fallende Ölpreis lastete auch am heimischen Markt auf der Sektorstimmung, OMV erlitt ein Minus von 1,8%, Schoeller-Bleckmann musste gar 4,5% abgeben. Erholt präsentierten sich die Bankentitel, Erste Group konnte nach dem leichten Vortagsgewinn am Freitag weitere 1,1% zulegen, Raiffeisen Bank International erzielte ein Plus von 0,8% und die Bawag konnte sich um 0,7% verbessern. Warimpex war nach drei negativen Anfangsquartalen im abgelaufenen Jahr doch noch leicht in den schwarzen Bereich zurückgekehrt, zudem will das Unternehmen eine zum Vorjahr unveränderte Dividende ausschütten, in Summe wurde dieses Ergebnis von den Investoren mit einem satten Kursplus von 5,9% honoriert. Gesucht war auch die Telekom Austria mit einem Zuwachs von 2,0%, zu den Gewinnern des Tages zählten auch Do & Co mit einem Anstieg von 1,4%, der Flughafen Wien mit einem Plus von 1,3% und Agrana , wo es ebenfalls zu einer 1,3% höheren Schlussnotierung kam. Heute legt nachbörslich Telekom Austria Zahlen vor, morgen folgen dann AMAG , Marinomed und Palfinger , am Donnerstag Andritz und am Freitag Erste Group und OMV.

Erst gegen Ende des Handels schafften die großen Indices in den USA den Sprung in positives Territorium und gingen mit leichten Zuwächsen in das Wochenende. Zuvor hatten sich gute Konjunkturdaten auf der einen Seite und eine Gewinnwarnung von Intel auf der anderen Seite die Waage gehalten. Das Wirtschaftswachstum im ersten Quartal zeigte sich weiterhin robust und übertraf mit einem Anstieg von 3,2% die Erwartungen. Intel hatte am Vorabend die Jahresziele für Umsatz und Gewinn in diesem Jahr gekappt, das Geschäft mit Chips für Rechenzentren war zuletzt erstmals seit Jahren zurückgegangen. Der Technologieriese belegte dadurch mit einem Minus von 9,0% abgeschlagen das Ende im Dow Jones Index. Dadurch wurden auch andere Branchentitel wie Micron Technology, Nvidia und Intuit in Mitleidenschaft gezogen, die ebenfalls deutliche Kurseinbußen erlitten. Der größte US-Ölkonzern ExxonMobil hatte zu Jahresbeginn kräftige Abstriche bei Gewinn und Umsatz machen müssen, besonders stark litt die Bilanz unter dem schwachen Raffinerie-Geschäft, der Kurs sank um 2,1%. Amazon konnte dank erhöhter Profitabilität ein Kursplus von 2,5% erzielen. Überraschend gut waren auch die Ergebnisse von Ford, der US-Autobauer konnte einen Zuwachs von 10,7% erzielen. Ebenfalls über den Erwartungen lag der Gewinn bei Colgate-Palmolive, der Titel konnte dadurch um 3,8% vorrücken.

Diese Woche wartet eine Fülle von makroökonomischen Daten in den USA auf die Investoren, heute wird mit den persönlichen Einnahmen und Ausgaben der Anfang gemacht, morgen folgt dann die Zahl der schwebenden Hausverkäufe und das vom Conference Board ermittelte Konsumentenvertrauen, am Mittwoch der private ADP-Beschäftigtenbericht, die Bauausgaben sowie der ISM-Index und der Markit-Einkaufsmanagerindex für das produzierende Gewerbe. Ebenfalls am Mittwoch wird die Fed das Ergebnis ihrer Sitzung veröffentlichen, interessant wird vor allem der Ausblick werden. Am Donnerstag folgen dann die wöchentlichen Arbeitslosenzahlen, die Aufträge für langlebige Wirtschaftsgüter und die Auftragseingänge in der Industrie und am Freitag noch die Großhandelslagerbestände und die wahrscheinlich wichtigste Veröffentlichung, der offizielle Arbeitsmarktbericht. Zusätzlich warten wieder jede Menge Unternehmensergebnisse, unter anderem heute ON Semiconductor, McDermott, Western Digital, MGM Resorts und die Google-Mutter Alphabet , morgen dann Eli Lilly, Merck, ConocoPhillips, Pfizer , Mastercard, General Electric , Wynn Resorts, McDonald’s, General Motors, Amgen , Mondelez, Apple , AMD und Edison, am Mittwoch Kraft Heinz, Sprint, Estee Lauder, CVS Health, Apache, Williams Cos, Marathon Oil, Qualcomm, am Donnerstag Cigna, Under Armour , Wayfair, United States Steel, Dow, Kellogg, DowDuPont, Activision, Cognizant, Gilead Sciences und First Solar und am Freitag noch Noble Energy, Dominion Energy und Newell Brands.

Die Gegenbewegung bei Öl wurde am Freitag eindrücklich fortgesetzt, Brent schloss 3,0% schwächer, WTI gab 2,9% ab. Gold endete leicht befestigt bei rund 1.285 US-Dollar. Der Euro konnte in einem mäßig bewegten Handel leicht gegen den US-Dollar zulegen und erreichte gegen Handelsende einen Wert von rund 1,115.

Vorbörslich sind die Märkte in Europa unverändert indiziert. Die Börsen in Asien starten kaum bewegt in die neue Handelswoche.

Von der Unternehmensseite berichteten bereits heute früh Strabag und Porr ihre Geschäftszahlen (siehe unten). Von der Makroseite ist es heute relativ ruhig.

Strabag

Das heimische Bauunternehmen Strabag veröffentlichte heute seine Zahlen zum Geschäftsjahr 2018, die über dem Bloomberg Consensus lagen. Während sich die Leistung um 12% auf €16,3 Mrd. erhöhte, konnte der Umsatz um 13% auf €15,2 Mrd. gesteigert werden. Durch zahlreiche Aufträge in den größten Märkten des Konzerns, allen voran in Deutschland, Österreich und Polen, kletterte der Auftragsbestand erneut auf eine Rekordhöhe per Jahresende. Er kam um 2 % über dem Rekordwert des Vorjahrs zu liegen, auf €16,9 Mrd.. Während das EBITDA um 14% auf €952,6 Mio. gesteigert wurde, erhöhte sich das EBIT um 25% auf 558,21 Mio.. Dies entspricht einer EBIT-Marge von 3,7% (bereinigt: 3,3%), nach 3,3% im Vorjahr. Die Ergebnisverbesserung ist auf das Segment International + Sondersparten zurückzuführen. Hier trugen die Geschäftsfelder Property & Facility Services und Immobilien Development weiterhin sehr positiv zum Ergebnis bei, während Belastungen aus verlustträchtigen Großprojekten im internationalen Raum wegfielen. Durch die Vollkonsolidierung von PANSUEVIA ergab sich jedoch ein einmaliger Aufwertungsgewinn in Höhe von €55,31 Mio. Das Konzernergebnis konnte um 27% auf €353,53 Mio. gesteigert werden. Die Dividende soll für 2018 unverändert bei €1,30/Aktie liegen. Für das Geschäftsjahr 2019 rechnet Strabag weiterhin mit einer Leistung von ca. €16,0 Mrd. und bekräftigt das Ziel eine EBIT-Marge von mindestens 3,3 % erneut zu bestätigen.

GJ 2018: Umsatz: €15.221,83 Mio. (14.726e); EBITDA: €952,6 Mio. (890,5e); EBIT: €558,21 Mio. (480,8e); Konzernergebnis: €353,53 Mio. (301,3e).

Porr

Der heimische Baukonzern Porr präsentierte heute seine 2018 Ergebnisse, die etwas unter den Erwartungen der Analysten für EBITDA und EBIT lagen. Der Auftragsbestand erreichte mit €7.100 Mio. einen neuen Rekordwert und lag mit 11,5 % über dem Vorjahreswert. Der Umsatz konnte im Vergleich zum Vorjahr um 15,5% auf €4.959 Mio. gesteigert werden. Die Produktionsleistung konnte um 18% auf €5.593 Mio. erhöht werden. Der Auftragseingang konnte nur um 0,4% durch selektive Auftragsakquisition im Geschäftsjahr 2018 zulegen. Während sich das EBITDA um 9,4% auf €219,5 Mio. erhöhte, konnte das EBIT um 2,3% auf €92,3 Mio. gesteigert werden. Das Konzernergebnis lag mit €66,2 Mio. rund 3,9% über dem Vorjahreswert. Die Porr hält an ihrer Dividendenpolitik fest und der Vorstand wird für das Geschäftsjahr 2018 der Hauptversammlung eine Dividende von €1,1/Aktie vorschlagen, was eine Dividendenrendite von 4,7% zum letzten Schlusskurs bedeutet. Für 2019 rechnet Porr mit einer stabilen weiteren Entwicklung und ist optimistisch das hohe Leistungsniveau von €5.593 durch intelligentes Wachstum moderat steigern zu können.

GJ2018: Umsatz: €4.959 Mio. (4.788e); EBITDA: €219,5 Mio. (224,2e); EBIT: €92,3 Mio. (104,8e); Konzernergebnis: €66,2 Mio. (63,9e)

Wiener Börse Party #1160: AT&S, Banken oder Versicherer (die Party ist entschieden)?, Konkursverfahren gegen ein 2020er-Listing in Wien

adidas

Uhrzeit: 15:30:06

Veränderung zu letztem SK: 0.51%

Letzter SK: 148.20 ( 0.99%)

Agrana

Uhrzeit: 15:30:00

Veränderung zu letztem SK: 0.64%

Letzter SK: 11.70 ( -2.09%)

Alphabet

Uhrzeit: 15:30:30

Veränderung zu letztem SK: -0.15%

Letzter SK: 329.35 ( -2.09%)

Amag

Uhrzeit: 15:28:00

Veränderung zu letztem SK: -0.53%

Letzter SK: 28.20 ( 1.81%)

Amazon

Uhrzeit: 15:30:30

Veränderung zu letztem SK: -0.19%

Letzter SK: 227.40 ( -2.08%)

Amgen

Uhrzeit: 15:30:07

Veränderung zu letztem SK: -0.80%

Letzter SK: 286.85 ( 1.96%)

Andritz

Uhrzeit: 15:29:15

Veränderung zu letztem SK: -0.95%

Letzter SK: 74.00 ( 2.35%)

Apple

Uhrzeit: 15:30:51

Veränderung zu letztem SK: 0.10%

Letzter SK: 260.00 ( 0.38%)

ATX

Uhrzeit:

Veränderung zu letztem SK: 0.02%

Letzter SK: 5904.09 ( 1.15%)

Banco Santander

Uhrzeit: 15:30:29

Veränderung zu letztem SK: -1.68%

Letzter SK: 10.62 ( 4.10%)

BASF

Uhrzeit: 15:30:14

Veränderung zu letztem SK: 1.71%

Letzter SK: 51.10 ( -2.29%)

Bawag

Uhrzeit: 15:30:06

Veränderung zu letztem SK: -0.07%

Letzter SK: 149.00 ( 1.09%)

BNP Paribas

Uhrzeit: 15:30:14

Veränderung zu letztem SK: -0.71%

Letzter SK: 89.28 ( 2.03%)

Commerzbank

Uhrzeit: 15:30:02

Veränderung zu letztem SK: -3.53%

Letzter SK: 37.15 ( 2.82%)

Continental

Uhrzeit: 15:30:03

Veränderung zu letztem SK: -0.20%

Letzter SK: 66.36 ( 1.00%)

Covestro

Uhrzeit: 15:28:20

Veränderung zu letztem SK: 0.08%

Letzter SK: 59.80 ( 0.17%)

Dow Jones Letzter SK: 59.80 ( 1.31%)

Exxon

Uhrzeit: 15:30:30

Veränderung zu letztem SK: 0.88%

Letzter SK: 136.00 ( -3.86%)

First Solar

Uhrzeit: 15:30:01

Veränderung zu letztem SK: 7.20%

Letzter SK: 191.00 ( -5.11%)

Flughafen Wien

Uhrzeit: 15:28:38

Veränderung zu letztem SK: 1.13%

Letzter SK: 48.60 ( -1.22%)

Fresenius

Uhrzeit: 15:30:05

Veränderung zu letztem SK: -0.24%

Letzter SK: 40.17 ( 1.31%)

General Electric

Uhrzeit: 22:03:10

Veränderung zu letztem SK: -0.24%

Letzter SK: 0.00 ( 0.00%)

Gilead Sciences

Uhrzeit: 15:30:29

Veränderung zu letztem SK: 0.20%

Letzter SK: 111.94 ( 0.64%)

GlaxoSmithKline

Uhrzeit: 21:33:15

Veränderung zu letztem SK: 0.20%

Letzter SK: 0.00 ( 0.00%)

Glencore

Uhrzeit: 15:30:04

Veränderung zu letztem SK: 0.99%

Letzter SK: 6.55 ( 2.18%)

Gold Letzter SK: 6.55 ( 1.20%)

Intel

Uhrzeit: 15:30:01

Veränderung zu letztem SK: -2.12%

Letzter SK: 102.30 ( 2.43%)

Lufthansa

Uhrzeit: 15:30:07

Veränderung zu letztem SK: -0.81%

Letzter SK: 7.92 ( 3.29%)

Marinomed Biotech Letzter SK: 7.92 ( -1.01%)

Mercedes-Benz Group

Uhrzeit: 15:30:50

Veränderung zu letztem SK: -0.80%

Letzter SK: 50.01 ( 0.95%)

Noble Corp plc

Uhrzeit: 13:42:26

Veränderung zu letztem SK: -0.80%

Letzter SK: 0.00 ( 0.00%)

Novo Nordisk

Uhrzeit: 21:57:45

Veränderung zu letztem SK: -0.01%

Letzter SK: 184.42 ( 0.00%)

Nvidia

Uhrzeit: 15:30:51

Veränderung zu letztem SK: -0.87%

Letzter SK: 192.18 ( -0.77%)

OMV

Uhrzeit: 15:28:27

Veränderung zu letztem SK: 1.39%

Letzter SK: 62.80 ( -1.34%)

Orange

Uhrzeit: 15:30:51

Veränderung zu letztem SK: -1.30%

Letzter SK: 18.63 ( -0.61%)

Palfinger

Uhrzeit: 15:28:41

Veränderung zu letztem SK: -1.84%

Letzter SK: 34.00 ( 1.49%)

Pfizer

Uhrzeit: 15:30:51

Veränderung zu letztem SK: 0.37%

Letzter SK: 22.12 ( 0.51%)

Philips

Uhrzeit: 15:30:30

Veränderung zu letztem SK: 1.46%

Letzter SK: 22.92 ( 1.55%)

Porr

Uhrzeit: 15:28:48

Veränderung zu letztem SK: -0.29%

Letzter SK: 34.10 ( -1.45%)

Royal Dutch Shell

Uhrzeit: 22:00:01

Veränderung zu letztem SK: -0.29%

Letzter SK: 0.00 ( 0.00%)

Sanofi

Uhrzeit: 15:30:06

Veränderung zu letztem SK: 0.91%

Letzter SK: 76.67 ( 1.95%)

Societe Generale

Uhrzeit: 15:30:14

Veränderung zu letztem SK: -2.52%

Letzter SK: 69.43 ( 4.39%)

Strabag

Uhrzeit: 15:30:03

Veränderung zu letztem SK: 1.88%

Letzter SK: 85.00 ( -1.16%)

Swiss Re

Uhrzeit: 15:30:06

Veränderung zu letztem SK: -3.45%

Letzter SK: 137.55 ( 0.44%)

Telekom Austria

Uhrzeit: 15:30:00

Veränderung zu letztem SK: -0.40%

Letzter SK: 9.88 ( -1.20%)

Under Armour

Uhrzeit: 15:30:14

Veränderung zu letztem SK: -1.07%

Letzter SK: 4.43 ( 0.19%)

Volkswagen

Uhrzeit: 15:30:05

Veränderung zu letztem SK: -0.25%

Letzter SK: 90.30 ( 0.50%)

Warimpex Letzter SK: 90.30 ( -1.51%)

Williams Grand Prix Letzter SK: 90.30 ( 0.00%)

Zalando

Uhrzeit: 15:30:01

Veränderung zu letztem SK: 2.04%

Letzter SK: 20.12 ( 2.29%)

Bildnachweis

1.

Aktien auf dem Radar:AT&S, Rosenbauer, Telekom Austria, Zumtobel, Semperit, CPI Europe AG, Bawag, Porr, Strabag, Polytec Group, DO&CO, Frequentis, Kapsch TrafficCom, Verbund, voestalpine, Bajaj Mobility AG, BTV AG, BKS Bank Stamm, Oberbank AG Stamm, UBM, Amag, EuroTeleSites AG, Österreichische Post, Infineon, Goldman Sachs, Fresenius Medical Care, Allianz, Bayer, Beiersdorf, Fresenius, Merck KGaA.

Random Partner

Addiko Group

Die Addiko Gruppe besteht aus der Addiko Bank AG, der österreichischen Mutterbank mit Sitz in Wien (Österreich), die an der Wiener Börse notiert und sechs Tochterbanken, die in fünf CSEE-Ländern registriert, konzessioniert und tätig sind: Kroatien, Slowenien, Bosnien & Herzegowina (wo die Addiko Gruppe zwei Banken betreibt), Serbien und Montenegro.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börsegeschichte: Extremes zu Warimpex und Mayr-Melnhof (Börse Geschichte...

» Nachlese: Bernhard Haas, Anna Strigl (audio cd.at)

» ATX im Aufwind: AT&S stürmt auf neues Allzeithoch vor dem Wiener Börsepr...

» Wiener Börse Party #1160: AT&S, Banken oder Versicherer (die Party ist e...

» PIR-News: Zahlen von AT&S und Strabag, Aufträge für Palfinger und Andrit...

» Wiener Börse zu Mittag fester: FACC, Strabag und Verbund gesucht

» ATX-Trends: AT&S, Porr, DO & CO ...

» Österreich-Depots: Etwas leichter (Depot Kommentar)

» Börsegeschichte 20.5.: Maculan, Addiko Bank (Börse Geschichte) (BörseGes...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Börsegeschichte: Extremes zu Warimpex und Mayr-Me...

- Nachlese: Bernhard Haas, Anna Strigl (audio cd.at)

- ATX im Aufwind: AT&S stürmt auf neues Allzeithoch...

- #gabb Jobradar: Semperit, Buwog, wikifolio (#gabb...

- Wiener Börse Party #1160: AT&S, Banken oder Versi...

- PIR-News: Zahlen von AT&S und Strabag, Aufträge f...

Featured Partner Video

Kapitalmarkt-stimme.at daily voice: Doppelbudget oje - warum übernehmen Ö-Medien das PR-Wort Einsparungsmassnahmen unkritisch?

kapitalmarkt-stimme.at daily voice auf audio-cd.at. Peter Brezinschek, selbstständiger Finanzmarktexperte, meint: Doppelbudget oje - warum übernehmen Ö-Medien das PR-Wort Einsparungsmassnahmen unkr...

Books josefchladek.com

Farewell Photography (English Version

2018

Getsuyosha, bookshop M

Lisette Model

1979

Aperture

Let's Sit Down Before We Go

2011

MACK

Japan, A Photo Theater (English Version

2018

Getsuyosha, bookshop M

Photographies Modernes Présentées par Pierre Bost

1927

Librairie des arts Décoratifs